actualités canadiennes Gouvernance Normes d'encadrement normes de droit Nouvelles diverses

Classe-actions multiple : Bombardier maintient sa position et est soutenue

Ivan Tchotourian 30 août 2019 Ivan Tchotourian

Alors que la pertinence d’un capital-actions à classe multiple fait débat, cette tribune de Le Devoir rappelle que la situation québécoise est loin d’être apaisée : François Desjardins, « Appui de la Caisse de dépôt pour le vote multiple chez Bombardier », Le Devoir, 10 mai 2019

Extrait :

Lors du vote sur les propositions soumises aux actionnaires de Bombardier la semaine dernière, la Caisse de dépôt et placement du Québec a donné son appui au maintien des actions à droit de vote multiple détenues par la famille Bombardier-Beaudoin.

Selon la page de son site Internet qui recense les votes exprimés à diverses assemblées d’actionnaires, il est indiqué que « considérant le contexte d’industrie particulier de l’entreprise, la Caisse appuie le maintien de la structure à droit de vote multiple ».

Grâce à cette structure, que l’on retrouve aussi chez des entreprises comme Couche-Tard et Québecor, la famille en question détient un peu plus de 12 % des actions totales en circulation, mais près de 51 % des droits de vote.

À la prochaine…

engagement et activisme actionnarial Gouvernance normes de droit

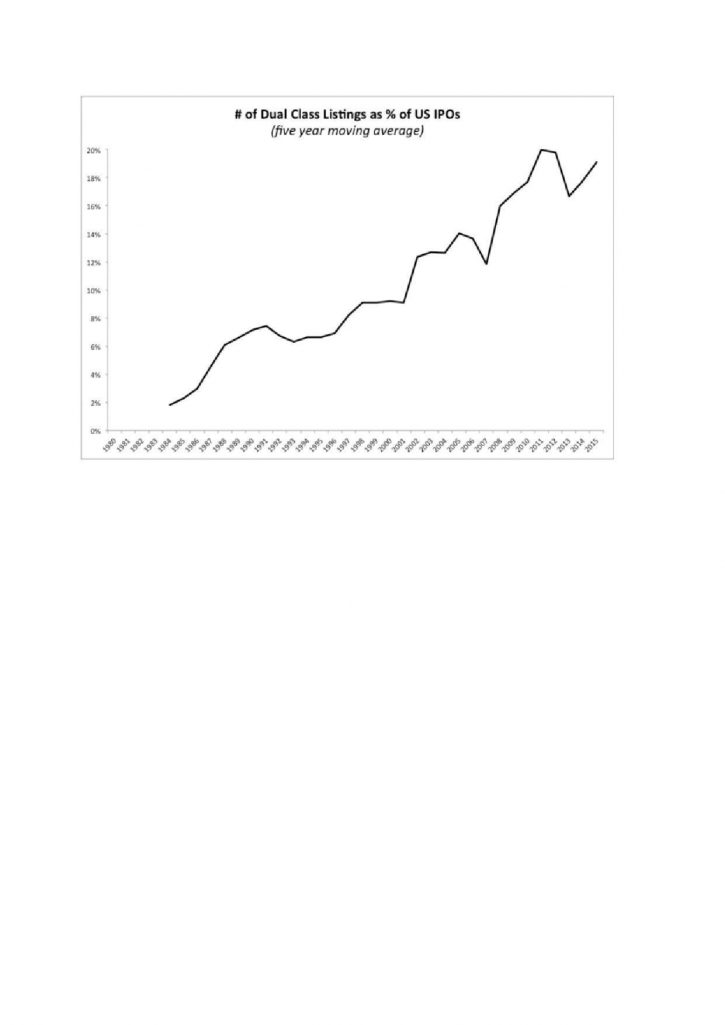

Capital-actions à classe multiple : le graphique qui donne à réfléchir

Ivan Tchotourian 21 mars 2018 Ivan Tchotourian

Un rapport à paraître de l’Investor Advisory Committee de la SEC montre qu’entre 2005 et 2015, le nombre de sociétés cotées comportant des classes d’actions à droit de vote multiple a augmenté de 44%. La liste inclut Google, Facebook, Snap, LinkedIn, Nike… La courbe reproduite ci-dessous parle d’elle-même.

Merci au professeur Alain Pietrancosta de cette information diffusée sur LinkedIn !

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de droit

Capital-actions à classe multiple au moment d’une IPO : le « Yes we can » de Bernard Sharfman

Ivan Tchotourian 28 août 2017

Dans l’Oxford Business Law Blog, Bernard Sharfman revient sur la création de multiples classes actions notamment au moment de la première entrée en bourse d’une entreprise pour en souligner… tous les points positifs : « How Dual Class Shares in IPOs Can Create Value » (25 août 2017).

Une conclusion qui ne laisse guère place aux doutes :

The shareholder empowerment movement (the ‘movement’), driven primarily by public pension funds and union-related funds with over $3 billion in assets, has renewed its effort to eliminate, restrict, or at least discourage companies from creating dual class share structures in initial public offerings (IPOs). The impetus was the issuance of non-voting stock in the recent Snap Inc. IPO. Such advocacy, if successful, would not be trivial, as many of our most valuable and dynamic companies, including Alphabet (Google) and Facebook, have gone public by offering shares with unequal voting rights.

The movement’s vigorous response to Snap Inc.’s hugely successful IPO was unsurprising. The Council of Institutional Investors (CII), the trade organization that has represented the movement since its founding in 1985, has promoted as a bedrock principle a ‘one share, one vote’ policy. Dual class share structures clearly violate this policy and are an obvious threat to the power of the movement. That is, a public company that provides control to insiders through a dual class share structure can more easily resist the demands of the movement.

In my paper, ‘A Private Ordering Defense of a Company’s Right to Use Dual Class Share Structures in IPOs’, I rely on Zohar Goshen and Richard Squire’s newly proposed ‘principal-cost theory’ to argue that dual class shares in IPOs is a value enhancing result of private ordering, making the movement’s renewed advocacy unwarranted.

Récemment, dans un article publié sur le blogue Contact de l’Université Laval (« Snapchat et le capital-actions à classe multiple », 8 mars 2017), j’ai soulevé les doutes sur ce genre de structuration du capital sans toutefois pleinement exclure la pertinence de créer plusieurs catégories d’actions.

Les questions sont donc nombreuses et justifient que les analystes soient réservés. L’effet Snap Inc. sera-t-il durable? Les actionnaires qui ont investi leur argent en acceptant les risques vont-ils être gagnants? Je ne parierais pas ma chemise là-dessus…

Il y a une certitude dans ce monde d’incertitude: le capital-actions à classe multiple a un bel avenir, encore plus lorsqu’il est utilisé de manière innovante et que des investisseurs acceptent le jeu. Tous les doutes sur la légitimité d’aménager la structure de capital d’une entreprise ne sont pas levés, même si le cas Snap Inc. démontre que les investisseurs (du moins certains) ne sont pas si attachés à la démocratie actionnariale et que le capital-actions à classe multiple peut servir des intérêts court-termistes.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de droit Nouvelles diverses

Nouveau billet sur Contact : Snapchat et le capital-actions à classe multiple

Ivan Tchotourian 14 mars 2017

Bonjour à toutes et à tous, je signale la parution de mon dernier billet sur le blogue Contact de l’Université Laval : « Snapchat et le capital-actions à classe multiple » (8 mars 2017). Je saisis cette entrée en bourse pour parler droits canadiens et québécois dans le domaine de la création des actions privilégiées ou subalternes.

Le premier appel public à l’épargne (Initial Public Offering ou IPO) de l’entreprise de messagerie Snap Inc. est l’occasion de partager une réflexion sur les possibilités que les droits canadiens et québécois offrent aux entreprises quant à la création de diverses catégories d’actions. Si certains experts critiquent la pertinence de créer des distinctions entre les actionnaires d’une même entreprise, Snap Inc. démontre que le succès d’une entrée en bourse n’est pas réservé à un seul type d’actions: les très nombreux nouveaux actionnaires de Snap Inc. n’ont aucun droit de vote!

(…) Les questions sont donc nombreuses et justifient que les analystes soient réservés. L’effet Snap Inc. sera-t-il durable? Les actionnaires qui ont investi leur argent en acceptant les risques vont-ils être gagnants? Je ne parierais pas ma chemise là-dessus…

Il y a une certitude dans ce monde d’incertitude: le capital-actions à classe multiple a un bel avenir, encore plus lorsqu’il est utilisé de manière innovante et que des investisseurs acceptent le jeu. Tous les doutes sur la légitimité d’aménager la structure de capital d’une entreprise ne sont pas levés, même si le cas Snap Inc. démontre que les investisseurs (du moins certains) ne sont pas si attachés à la démocratie actionnariale et que le capital-actions à classe multiple peut servir des intérêts court-termistes.

À la prochaine…

Ivan Tchotourian