normes de marché | Page 2

actualités internationales Divulgation divulgation extra-financière Gouvernance Normes d'encadrement normes de droit normes de marché Responsabilité sociale des entreprises

Approche juridique sur la transparence ESG

Ivan Tchotourian 3 août 2020 Ivan Tchotourian

Excellente lecture ce matin de ce billet du Harvard Law School Forum on Corporate Governance : « Legal Liability for ESG Disclosures » (de Connor Kuratek, Joseph A. Hall et Betty M. Huber, 3 août 2020). Dans cette publication, vous trouverez non seulement une belle synthèse des référentiels actuels, mais aussi une réflexion sur les conséquences attachées à la mauvaise divulgation d »information.

Extrait :

3. Legal Liability Considerations

Notwithstanding the SEC’s position that it will not—at this time—mandate additional climate or ESG disclosure, companies must still be mindful of the potential legal risks and litigation costs that may be associated with making these disclosures voluntarily. Although the federal securities laws generally do not require the disclosure of ESG data except in limited instances, potential liability may arise from making ESG-related disclosures that are materially misleading or false. In addition, the anti-fraud provisions of the federal securities laws apply not only to SEC filings, but also extend to less formal communications such as citizenship reports, press releases and websites. Lastly, in addition to potential liability stemming from federal securities laws, potential liability could arise from other statutes and regulations, such as federal and state consumer protection laws.

A. Federal Securities Laws

When they arise, claims relating to a company’s ESG disclosure are generally brought under Section 11 of the Securities Act of 1933, which covers material misstatements and omissions in securities offering documents, and under Section 10(b) of the Securities Exchange Act of 1934 and rule 10b-5, the principal anti-fraud provisions. To date, claims brought under these two provisions have been largely unsuccessful. Cases that have survived the motion to dismiss include statements relating to cybersecurity (which many commentators view as falling under the “S” or “G” of ESG), an oil company’s safety measures, mine safety and internal financial integrity controls found in the company’s sustainability report, website, SEC filings and/or investor presentations.

Interestingly, courts have also found in favor of plaintiffs alleging rule 10b-5 violations for statements made in a company’s code of conduct. Complaints, many of which have been brought in the United States District Court for the Southern District of New York, have included allegations that a company’s code of conduct falsely represented company standards or that public comments made by the company about the code misleadingly publicized the quality of ethical controls. In some circumstances, courts found that statements about or within such codes were more than merely aspirational and did not constitute inactionable puffery, including when viewed in context rather than in isolation. In late March 2020, for example, a company settled a securities class action for $240 million alleging that statements in its code of conduct and code of ethics were false or misleading. The facts of this case were unusual, but it is likely that securities plaintiffs will seek to leverage rulings from the court in that class action to pursue other cases involving code of conducts or ethics. It remains to be seen whether any of these code of conduct case holdings may in the future be extended to apply to cases alleging 10b-5 violations for statements made in a company’s ESG reports.

B. State Consumer Protection Laws

Claims under U.S. state consumer protection laws have been of limited success. Nevertheless, many cases have been appealed which has resulted in additional litigation costs in circumstances where these costs were already significant even when not appealed. Recent claims that were appealed, even if ultimately failed, and which survived the motion to dismiss stage, include claims brought under California’s consumer protection laws alleging that human right commitments on a company website imposed on such company a duty to disclose on its labels that it or its supply chain could be employing child and/or forced labor. Cases have also been dismissed for lack of causal connection between alleged violation and economic injury including a claim under California, Florida and Texas consumer protection statutes alleging that the operator of several theme parks failed to disclose material facts about its treatment of orcas. The case was appealed to the U.S. Court of Appeals for the Ninth Circuit, but was dismissed for failure to show a causal connection between the alleged violation and the plaintiffs’ economic injury.

Overall, successful litigation relating to ESG disclosures is still very much a rare occurrence. However, this does not mean that companies are therefore insulated from litigation risk. Although perhaps not ultimately successful, merely having a claim initiated against a company can have serious reputational damage and may cause a company to incur significant litigation and public relations costs. The next section outlines three key takeaways and related best practices aimed to reduce such risks.

C. Practical Recommendations

Although the above makes clear that ESG litigation to date is often unsuccessful, companies should still be wary of the significant impacts of such litigation. The following outlines some key takeaways and best practices for companies seeking to continue ESG disclosure while simultaneously limiting litigation risk.

Key Takeaway 1: Disclaimers are Critical

As more and more companies publish reports on ESG performance, like disclaimers on forward-looking statements in SEC filings, companies are beginning to include disclaimers in their ESG reports, which disclaimers may or may not provide protection against potential litigation risks. In many cases, the language found in ESG reports will mirror language in SEC filings, though some companies have begun to tailor them specifically to the content of their ESG reports.

From our limited survey of companies across four industries that receive significant pressure to publish such reports—Banking, Chemicals, Oil & Gas and Utilities & Power—the following preliminary conclusions were drawn:

- All companies surveyed across all sectors have some type of “forward-looking statement” disclaimer in their SEC filings; however, these were generic disclaimers that were not tailored to ESG-specific facts and topics or relating to items discussed in their ESG reports.

- Most companies had some sort of disclaimer in their Sustainability Report, although some were lacking one altogether. Very few companies had disclaimers that were tailored to the specific facts and topics discussed in their ESG reports:

- In the Oil & Gas industry, one company surveyed had a tailored ESG disclaimer in its ESG Report; all others had either the same disclaimer as in SEC filings or a shortened version that was generally very broad.

- In the Banking industry, two companies lacked disclaimers altogether, but the rest had either their SEC disclaimer or a shortened version.

- In the Utilities & Power industry, one company had no disclaimer, but the rest had general disclaimers.

- In the Chemicals industry, three companies had no disclaimer in their reports, but the rest had shortened general disclaimers.

- There seems to be a disconnect between the disclaimers being used in SEC filings and those found in ESG In particular, ESG disclaimers are generally shorter and will often reference more detailed disclaimers found in SEC filings.

Best Practices: When drafting ESG disclaimers, companies should:

- Draft ESG disclaimers carefully. ESG disclaimers should be drafted in a way that explicitly covers ESG data so as to reduce the risk of litigation.

- State that ESG data is non-GAAP. ESG data is usually non-GAAP and non-audited; this should be made clear in any ESG Disclaimer.

- Have consistent disclaimers. Although disclaimers in SEC filings appear to be more detailed, disclaimers across all company documents that reference ESG data should specifically address these issues. As more companies start incorporating ESG into their proxies and other SEC filings, it is important that all language follows through.

Key Takeaway 2: ESG Reporting Can Pose Risks to a Company

This article highlighted the clear risks associated with inattentive ESG disclosure: potential litigation; bad publicity; and significant costs, among other things.

Best Practices: Companies should ensure statements in ESG reports are supported by fact or data and should limit overly aspirational statements. Representations made in ESG Reports may become actionable, so companies should disclose only what is accurate and relevant to the company.

Striking the right balance may be difficult; many companies will under-disclose, while others may over-disclose. Companies should therefore only disclose what is accurate and relevant to the company. The US Chamber of Commerce, in their ESG Reporting Best Practices, suggests things in a similar vein: do not include ESG metrics into SEC filings; only disclose what is useful to the intended audience and ensure that ESG reports are subject to a “rigorous internal review process to ensure accuracy and completeness.”

Key Takeaway 3: ESG Reporting Can Also be Beneficial for Companies

The threat of potential litigation should not dissuade companies from disclosing sustainability frameworks and metrics. Not only are companies facing investor pressure to disclose ESG metrics, but such disclosure may also incentivize companies to improve internal risk management policies, internal and external decisional-making capabilities and may increase legal and protection when there is a duty to disclose. Moreover, as ESG investing becomes increasingly popular, it is important for companies to be aware that robust ESG reporting, which in turn may lead to stronger ESG ratings, can be useful in attracting potential investors.

Best Practices: Companies should try to understand key ESG rating and reporting methodologies and how they match their company profile.

The growing interest in ESG metrics has meant that the number of ESG raters has grown exponentially, making it difficult for many companies to understand how each “rater” calculates a company’s ESG score. Resources such as the Better Alignment Project run by the Corporate Reporting Dialogue, strive to better align corporate reporting requirements and can give companies an idea of how frameworks such as CDP, CDSB, GRI and SASB overlap. By understanding the current ESG market raters and methodologies, companies will be able to better align their ESG disclosures with them. The U.S. Chamber of Commerce report noted above also suggests that companies should “engage with their peers and investors to shape ESG disclosure frameworks and standards that are fit for their purpose.”

À la prochaine…

finance sociale et investissement responsable Gouvernance normes de droit normes de marché Publications publications de l'équipe Responsabilité sociale des entreprises

Une publication de l’équipe sur les entreprises à mission

Ivan Tchotourian 30 juillet 2020 Ivan Tchotourian / Margaux Morteo

Nouvelle publication sur l’entreprise à mission sociétale dans la revue Vie & sciences de l’entreprise 2019/2 (N° 208) sous le titre : « Entreprises à mission sociétale : regard de juristes sur une institutionnalisation de la RSE ».

Merci à Margaux d’avoir partagé la plume…

Résumé :

L’évolution actuelle du droit des affaires démontre une influence considérable de la Responsabilité Sociétale des Entreprises (RSE) dans la gouvernance des sociétés. Suite à de nombreux scandales d’envergure internationale, le choix de la RSE se dessine désormais comme un incontournable pour les entrepreneurs d’aujourd’hui et de demain. Le droit traduit cette nouvelle orientation du système économique au travers de l’évolution combinée du droit dur et du droit souple. L’émergence depuis plusieurs années d’entreprises à mission sociétale en constitue une illustration marquante. Toutefois, le risque d’aboutir à une RSE sans contenu est présent, comme l’illustre la thématique connue de « l’écoblanchiment ». Pour y faire face, le droit a passé la vitesse supérieure avec la récente réforme française portée par le projet de loi PACTE. Ces nouveaux mécanismes, souvent salués et parfois institutionnalisés, posent tout de même la question de l’efficacité pour la RSE d’irriguer la sphère économique, de savoir si le droit se construit de la bonne manière et, finalement, de déterminer si cette finance sociale est une réelle opportunité d’appropriation sociétale pour ces organisations qualifiées d’hybrides.

À la prochaine…

finance sociale et investissement responsable Normes d'encadrement normes de marché Responsabilité sociale des entreprises

Placement ESG : un rappel judicieux

Ivan Tchotourian 29 juillet 2020 Ivan Tchotourian

Intéressant article dans Le Temps consacré à la financiarisation de la RSE : « Les placements ESG allient recherche du profit et valeurs individuelles » (6 juillet 2020). Une belle synthèse !

Extrait :

En 2019, selon l’association sectorielle Swiss Sustainable Finance, quelque 1163 milliards de francs ont été investis de façon durable en Suisse, soit une hausse de 62% par rapport à l’année précédente. Cela démontre que les investisseurs actuels se soucient de savoir où va leur argent. Ils aspirent à générer des rendements solides avec leur patrimoine tout en assumant leur responsabilité sociale et en contribuant ainsi à rendre notre monde un peu meilleur.

L’une des options pour y parvenir réside dans les placements durables, associés fréquemment aux trois lettres E, S et G, soit ESG. A cet égard, les entreprises dans lesquelles il s’agit d’investir sont passées au peigne fin. Qu’en est-il du facteur E comme «environnement»? Comment abordent-elles concrètement les questions écologiques? Comment gèrent-elles le S, à savoir les aspects sociaux, à l’interne comme à l’extérieur? Et à quoi ressemble le G comme «gouvernance», soit la gestion de l’entreprise?

Par le biais de critères fondés scientifiquement, il est possible de mesurer et d’évaluer les performances correspondantes des entreprises. Les investisseurs peuvent ainsi savoir si leurs investissements sont en adéquation avec leurs valeurs personnelles et s’ils ont un impact positif, notamment en fonction des 17 Objectifs de développement durable de l’ONU (ODD). C’est précisément parce que les placements durables responsabilisent les entreprises qu’ils fournissent une importante contribution à l’atteinte desdits objectifs.

(…) Ce dernier a d’ailleurs encore gagné en importance en raison de la pandémie de Covid-19. Actuellement, les Etats encouragent assidûment la recherche d’un vaccin. Auprès des investisseurs, les placements durables connaissent précisément un essor sans précédent. Karsten Güttler, Senior Sustainable Investment Specialist chez UBS Asset Management: «Durant le premier trimestre de cette année, les fonds à orientation durable ont attiré un niveau record de capitaux sur les marchés mondiaux, même lorsque ceux-ci se trouvaient sous le joug de la pandémie. Les fonds durables mondiaux ont connu un afflux de quelque 50 milliards de dollars, tandis que, selon Morningstar, l’univers de fonds plus large a enregistré un assèchement de l’ordre de 400 milliards de dollars.»

Cette tendance est due à deux facteurs: «Les données du marché illustrent que les indices ESG tels que le MSCI SRI global et l’ACWI ont réalisé des rendements ajustés au risque supérieurs à ceux de leurs pendants traditionnels sur trois et cinq ans», explique Karsten Güttler. Il est également possible de mieux exploiter les opportunités à long terme, notamment en misant sur des placements durables ou des investissements liés aux 17 Objectifs de développement durable. «Si l’on saute dans le train à temps, on a des chances de réaliser des bénéfices. Davantage que dans les secteurs en stagnation à faible potentiel de croissance.» En associant croissance et durabilité, on crée une plus-value pour les investisseurs comme pour la société dans son ensemble.

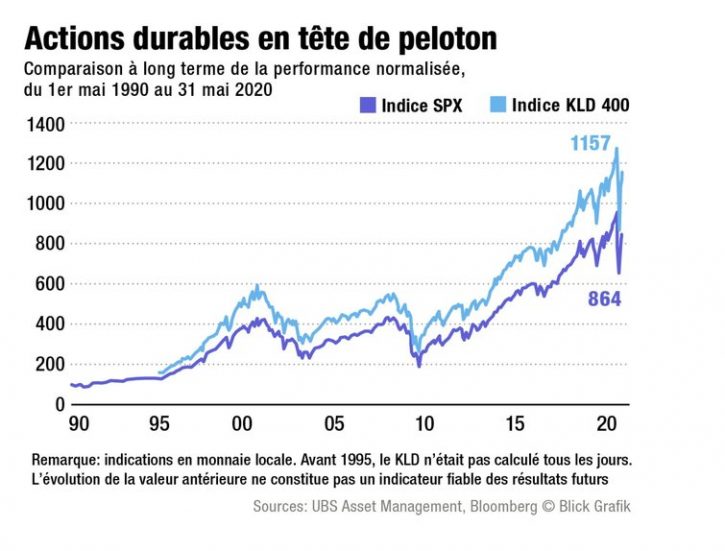

L’excellente rentabilité des placements durables est illustrée par la comparaison de l’indice S&P 500, qui regroupe les actions des 500 principales entreprises américaines cotées en bourse, et du KLD 400. Le KLD 400 reflète le développement des entreprises américaines présentant un meilleur profil ESG. Karsten Güttler: «Le KLD 400 l’emporte haut la main, comme en témoigne l’analyse de 1990 à nos jours. Et cela était déjà le cas bien avant que la thématique ne devienne monnaie courante.» Le KLD 400 englobe environ 250 actions du S&P 500, une centaine d’autres entreprises importantes non listées dans le S&P 500, ainsi qu’environ 50 sociétés qui se distinguent par un profil social soutenu.

Pour les investisseurs, il n’a donc jamais été plus judicieux de placer leur argent durablement et d’intégrer ce faisant les critères ESG dans le processus de décision. Attention toutefois: miser exclusivement sur des entreprises au bilan ESG favorable ne suffit pas. «Investissez également dans les changements positifs en matière de développement durable, conseille Karsten Güttler. Même si cela paraître illogique de prime abord, vous bénéficiez ainsi d’un outil performant attrayant financièrement et qui réalise une plus-value sociale maximale, étant donné qu’il intègre l’ensemble des sujets économiques.»

Autre facteur important: en tant qu’individu, on ne peut pas déplacer des montagnes avec son droit de vote. En investissant dans un fonds, en revanche, toutes les forces sont concentrées et s’érigent tel un puissant glaive des investisseurs. «Cela fait la différence.»

À la prochaine…

Gouvernance Normes d'encadrement normes de droit normes de marché objectifs de l'entreprise Responsabilité sociale des entreprises

For Whom is the Corporation Managed in 2020?

Ivan Tchotourian 2 juin 2020 Ivan Tchotourian

Encore un papier sur le fameux « purpose » du droit des sociétés par actions. C’est le professeur Edward Rock qui s’y attaque dans un article intitulé « For Whom is the Corporation Managed in 2020?: The Debate over Corporate Purpose » (European Corporate Governance Institute – Law Working Paper No. 515/2020, 1er mai 2020).

Résumé :

A high profile public debate is taking place over one of the oldest questions in corporate law, namely, “For whom is the corporation managed?” In addition to legal academics and lawyers, high profile business leaders and business school professors have entered the fray and politicians have offered legislative “fixes” for the “problem of shareholder primacy.” In this article, I take this debate to be an interesting development in corporate governance and try to understand and explain what is going on. I argue that, analytically and conceptually, there are four separate questions being asked. First, what is the best theory of the legal form we call “the corporation”? Second, how should academic finance understand the properties of the legal form when building models or engaging in empirical research? Third, what are good management strategies for building valuable firms? And, finally, what are the social roles and obligations of large publicly traded firms? I argue that populist pressures that emerged from the financial crisis, combined with political dysfunction, have led to the confusion of these different questions, with regrettable results.

À la prochaine…

actualités internationales normes de marché Nouvelles diverses Responsabilité sociale des entreprises

Un ambitieux projet de loi : inscrire le bien commun dans la Constitution

Ivan Tchotourian 27 mai 2020 Ivan Tchotourian

En France, a été déposée une Proposition de loi constitutionnelle portant inscription du bien commun dans la Constitution , n° 2909 (11 mai 2020).

Extrait :

Le Parlement est à la hauteur des défis du temps, lorsqu’il légifère pour lutter contre la fraude fiscale, l’esclavage moderne, les écocides ou l’accaparement des terres. Pourtant, plusieurs lois, poursuivant ces fins, ont en commun d’avoir été censurées par le Conseil Constitutionnel.

Ce fut le cas par exemple de la loi imposant aux sociétés holding un reporting public pour lutter contre l’évasion fiscale ou encore de celle visant à garantir la protection et le partage du sol face à la spéculation foncière.

Ces censures, parmi d’autres, ont été décidées au nom du droit de propriété et de la liberté d’entreprendre, déduits par le Conseil Constitutionnel de la Déclaration des Droits de l’Homme et du Citoyen. Au 18e siècle, ces principes ouvraient aux nouveaux citoyens la possibilité de s’affranchir de toute forme de despotisme.

Étonnante déformation de ces droits nés pour émanciper le sujet, devenus, par l’interprétation qui leur est donnée, des moyens offerts aux plus puissants de s’opposer au bien commun et à l’exercice de leurs libertés par les plus humbles !

Rien ne justifie de se complaire dans l’impuissance publique.

En ce début du 21e siècle, l’urgence est de donner leur pleine mesure à la justice et à la liberté. Face à la démesure, il appartient à l’État de droit de prévenir cette distribution inégale des droits et devoirs, qui met aux prises des populations humaines, soucieuses de leur développement et des puissances privées habiles à réclamer et à profiter des limites, que le Parlement se voit sommé de fixer à ses propres initiatives.

Comment justifier aujourd’hui notre incapacité à légiférer pleinement pour sanctionner le travail des enfants dans les manufactures du bout du monde, assurer une souveraineté alimentaire, protéger la biodiversité, lutter contre le changement climatique ou encore abolir le privilège des puissants à se soustraire à l’impôt ?

Le temps est venu de poser démocratiquement des limites à la puissance privée, afin qu’elle se déploie dans le respect de l’intérêt général. Des limites qui donnent un sens humain à l’extraordinaire potentiel d’innovation de l’esprit d’entreprise.

Une réforme sage et mesurée de notre Constitution est devenue une urgence. Dans l’esprit de ce que d’autres pays européens connaissent déjà, cette réforme pourrait prendre la forme d’une modification constitutionnelle[…]. »

Le mardi 29 mai 2018, Mme Mireille Delmas‑Marty, M. Antoine Lyon‑Caen, Mme Cynthia Fleury et 47 autres intellectuels ont publié dans Le Monde la tribune ci‑dessus rédigée avec le député Dominique Potier.

Lors de l’examen, non achevé, en juillet 2018 par l’Assemblée nationale du projet de loi constitutionnelle n° 911 pour une démocratie plus représentative, responsable et efficace, le groupe Socialistes et Apparentés, avec l’appui de députés issus quatre autres groupes parlementaires, a présenté des amendements visant à inscrire le bien commun dans notre Constitution.

PROPOSITION DE LOI CONSTITUTIONNELLE

Article 1er

Avant la dernière phrase du premier alinéa de l’article 1er de la Constitution, il est ajouté une phrase ainsi rédigée :

« Elle garantit la préservation des biens communs mondiaux définis par la loi. »

Article 2

Après le dix‑septième alinéa de l’article 34 de la Constitution, il est inséré un alinéa ainsi rédigé :

« La loi détermine les mesures propres à assurer que l’exercice du droit de propriété et de la liberté d’entreprendre respecte le bien commun. Elle détermine les conditions dans lesquelles les exigences constitutionnelles ou d’intérêt général justifient des limitations à la liberté d’entreprendre et au droit de propriété. »

À la prochaine…

actualités canadiennes finance sociale et investissement responsable Gouvernance Normes d'encadrement normes de marché Responsabilité sociale des entreprises

COVID-19 : les facteurs ESG ne sont pas à négliger

Ivan Tchotourian 1 mai 2020 Ivan Tchotourian

Dans Finance et investissement du 27 avril 2020, figure un article intéressant montrant que les entreprises et fonds faisant place aux facteurs ESG performent mieux dans le contexte de la COVID-19 : « COVID-19 : les facteurs ESG ne sont pas à négliger ».

Extrait :

Si nombre de personnes se désintéressent des considérations environnementales, sociales et de gouvernance (ESG) des entreprises en ces temps de crise, elles devraient revoir leurs priorités. Nombre d’experts affirment ainsi que ces facteurs importent plus que jamais, relate un article récent de Morningstar.

Aux États-Unis, les fonds communs de placement (FCP) et les fonds négociés en Bourse (FNB) d’actions ESG performent mieux que leurs homologues conventionnels, selon le chef de la recherche sur la durabilité à Morningstar, Jon Hale.

« Comme tous les autres fonds d’action, ceux qui sont axés sur la durabilité ont subi soudainement de grosses pertes au premier trimestre de 2020 à cause de la pandémie du coronavirus, mais ils ont mieux tenu le coup que les fonds conventionnels. Sept fonds d’action durables sur 10 ont fini dans la première moitié de leurs catégories respectives, et 24 sur 26 fonds indiciels axés sur les facteurs ESG ont surclassé leurs proches homologues conventionnels », précise-t-il.

« Les sociétés bien gérées, plus stables et plus sûres avec des pratiques environnementales, sociales de gouvernance (ESG) solides ont généralement mieux réagi à la crise », convient le directeur général de Calvert, John Streur.

Jon Hale explique la meilleure performance des fonds durables par rapport à leurs homologues conventionnels en raison de leurs placements principalement sur des sociétés au risque ESG plus faible et aussi pour leur tendance à sous-pondérer les titres énergétiques.

Si cette performance s’explique concrètement, la logique générale suivie par ces fonds s’applique particulièrement bien à une situation comme celle que nous vivons aujourd’hui.

« Les priorités ESG sont en fait essentielles pour le développement de la valeur des actions d’une société, notamment à long terme. Beaucoup des priorités que nous recommandons ou dont nous nous faisons apôtres pour les investisseurs en temps « normal » sont aussi prioritaires en ce moment », signale Anthony Schein, directeur du plaidoyer pour les actionnaires à SHARE.

À la prochaine…

Gouvernance Normes d'encadrement normes de marché Nouvelles diverses Responsabilité sociale des entreprises

Un risque de « social washing » avec la COVID-19 ?

Ivan Tchotourian 20 avril 2020

Financial Advisor publie une synthèse pertinente à l’heure de la COVID-19 : « ‘Social Washing’ Is Becoming Growing Headache For ESG Investors » (par Alastair Marsh, 10 avril 2020).

Extrait :

ESG investors face a new threat in the age of coronavirus: “social washing.”

Much like the greenwashing that exaggerates or misrepresents the environmental credentials of a project or a company, social washing can occur when the impact of an investment on labor rights or human rights are falsely overstated, said Arthur Krebbers, head of sustainable finance for corporates at Royal Bank of Scotland Group Plc’s NatWest Markets unit. And it’s a growing risk as investors focus more attention on social issues.

In the past six weeks, NatWest has seen a significant increase in inquiries from clients on issues such as sick leave for workers and the rights of contract workers.

The coronavirus outbreak is awakening fund managers who consider environmental, social and governance issues when investing to blind spots in their analysis of companies. While fighting climate change has been the top priority for many ESG funds, the spreading pandemic is prompting investors to put a greater emphasis on the “S” of ESG and consider how companies treat employees during the pandemic.

Krebbers’s comments followed the Principles for Responsible Investment, the biggest network of responsible investment firms, which said last month that ESG investors must up their game to hold companies accountable for social issues. The PRI emphasized how the lack of paid sick leave or benefits has left many workers in precarious positions during coronavirus lockdowns.

“The big challenge with social is the data,” Krebbers said. “The reporting tends to be more localized and it’s harder to define, especially when you compare to environmental issues where the carbon footprint provides for a well-understood, comparable metric. A lot more thought and analysis is required if we are to avoid ‘social washing’ situations.”

À la prochaine…