Divulgation divulgation extra-financière

Le Forum Economique de Davos publie un rapport sur le reporting ESG

8 février 2019 Loïc Geelhand de Merxem

Le forum

économique mondial (ou de « Davos ») réunit tous les ans de nombreux

acteurs internationaux : politiques, chef d’entreprises, journaliste ou

encore intellectuels afin de débattre sur de nombreux enjeux majeurs. Le forum

de Davos publie aussi de nombreux rapports économiques, dont un sur le reporting « ESG »

(Environnemental, social et de gouvernance).

Le

rapport[1]

(en anglais) fournit une très belle synthèse des enjeux autour du reporting extra-financier ainsi que des

différentes pistes d’améliorations. Ainsi, une grande performance ESG peut

amener un impact à la fois social, mais aussi économique. Selon le rapport, un

écosystème de reporting est

fondamental pour contrôler la performance ESG (le rapport souligne les nombreux

obstacles pour un écosystème efficace comme l’impossibilité de comparer les

données ou encore le manque d’outils en matière sociale).

Le rapport

préconise diverses mesures :

“1. Improve transparency across the ecosystem: Action is necessary to reduce duplication and unintentional conflict between initiatives, better inform the market of current activities and available ESG information, and clarify where convergence of efforts could be of greatest benefit.

2. Enable effective, active cross-system dialogue: It is essential to take end-users’ needs into account as the reporting ecosystem evolves. More collective, consistent messages from community to community on key ESG related topics—including from investors to company management—is a critical need.

3. Tighten and align methodologies for metric measurement: Effort must be made to reduce issues of non-comparability in disclosed ESG metrics and enable more effective use of ESG data—including in investment decisions and in tracking progress toward societal targets—through more consistent application of methodologies in metric measurement”[2].

Ce rapport permet

de mieux comprendre les enjeux actuels du reporting

ESG et des progrès à faire afin de promouvoir de la responsabilité sociale

au sein des entreprises. Il montre aussi un autre point de vue : celui des

acteurs économiques eux-mêmes, avec le désir de construire une réglementation

efficace. Un bel exemple est celui de la Task Force (dont nous avions parlé sur

ce blog) à propos du reporting des

risques liés au changement climatique qui a su réunir autour d’une même table

régulateurs, états et entreprises…

[1] World Economic Forum,

« Seeking Return on ESG : Advancing the Reporting Ecosystem to Unlock

Impact for Business and Society”, January 2019, en ligne : http://www3.weforum.org/docs/WEF_ESG_Report_digital_pages.pdf

[2] Voir notamment la page 6 du rapport.

actualités internationales Divulgation divulgation extra-financière Nouvelles diverses

La commission des finances de l’Assemblée nationale française publie son rapport d’information sur la transition écologique et soutient le développement du reporting des risques liés au changement climatique

8 février 2019 Loïc Geelhand de Merxem

La Commission des finances a publié très récemment son

rapport d’information sur les outils publics encourageant l’investissement

privé dans la transition écologique[1].

Ce rapport traite notamment du rôle stratégique de la France dans l’émergence

de la finance verte avec des développements intéressants sur l’article 173 de

la loi pour la transition énergétique et la croissance verte[2].

Cette disposition législative est innovante dans le

sens où elle vient promouvoir un reporting

des entreprises et des investisseurs par rapport à leurs prises en compte

des enjeux climatiques sur leur stratégie. Le rapport récapitule la mise en

place progressive de cet article pour ensuite proposer certaines pistes

d’améliorations[3] :

« Propositions :

- Inclure l’ensemble des formes juridiques d’entreprises dans le périmètre de l’article 173 de la LTECV.

- Encourager l’usage de méthodologies de mesure de l’empreinte carbone des portefeuilles qui prenne en compte l’ensemble des postes d’émissions de GES significatifs (directes et indirectes) et l’usage d’indicateurs d’alignement sur une trajectoire 2 °C.

- Soutenir le développement de l’initiative ACT conduite par l’ADEME.

- Demander aux entreprises et aux investisseurs de rendre public la part de leurs investissements concourant à la transition écologique (actifs « verts ») ainsi que la part des investissements qui y font obstacle (actifs « marron »). »

« Proposition :

- Clarifier la question du « partage des coûts » de l’analyse de l’impact climatique des activités entre les émetteurs (entreprises) et les investisseurs institutionnels et favoriser l’émergence de bonnes pratiques pour consolider le modèle économique du secteur de l’audit environnement et climat. »

« Proposition

:

- Peser dans les négociations engagées au plan européen pour que les agences de notation financière tiennent compte des stratégies climat des entreprises et pour diffuser des indices financiers de référence « bas-carbone » et à « bilan carbone positif ».

« Proposition

:

- Doter l’Autorité des marchés financiers de compétences de suivi régulier et formalisé des contributions des acteurs du reporting climat, dans le cadre d’un observatoire de l’article 173, ainsi que d’une mission de veille de la qualité de l’information fournie par les investisseurs sur leurs stratégie bas carbone et de gestion des risques liés aux effets du changement climatique. »

Il

ne s’agit bien entendu que de propositions, mais il est à noter qu’elles vont

toutes vers une amélioration et une plus grande prise en compte du reporting des risques liées au

changement climatique. Il ne reste plus qu’à voir concrètement ce qui sera pris

par le législateur français. Affaire à suivre donc !

[1] Assemblée Nationale, Commission

des Finances, « Les outils publics encourageant l’investissement privé dans la

transition écologique », rapport d’information n°1626, 30 janvier 2019, en

ligne : http://www2.assemblee-nationale.fr/documents/notice/15/rap-info/i1626/(index)/rapports-information.

[2] Loi n° 2015-992 du 17 août

2015 relative à la transition énergétique pour la croissance verte, JO,

18 août 2015, 14 263

[3] Voir notamment les propositions à partir de la page 159 du rapport

d’information.

Base documentaire divulgation extra-financière état actionnaire loi et réglementation Normes d'encadrement normes de droit

L’OCDE publie un guide pour promouvoir l’intégrité et lutter contre la corruption dans les entreprises publiques

14 janvier 2019 Loïc Geelhand de Merxem

L’OCDE vient de publier un avant-projet de sa nouvelle « Anti-Corruption and Integrity Guidelines for State-Owned Enterprises »[1]. Ce guide a pour objectif d’être utilisé par les états dans la promotion de l’intégrité et de lutter contre la corruption dans les entreprises publiques. Ce guide vient compléter les Lignes directrices de l’OCDE sur la gouvernance des entreprises publiques[2]. Le document est soumis aux commentaires des intéressés jusqu’au 31 janvier 2019 avant une possible modification.

Afin d’assurer une plus grande intégrité des entreprises publiques, l’OCDE souhaite que les états agissent de manière proactive dans la lutte contre la corruption :

« The state should act as an informed and active owner with regards to anti-corruption and integrity in the companies it owns. Its respective and prime responsibilities regarding anti-corruption and integrity in SOEs should include, but are not limited to:

[…]

iii. Developing a disclosure policy that identifies what information SOEs should publicly disclose, the appropriate channels for SOE disclosure and SOE mechanisms for ensuring quality of information. With due regard for SOE capacity and size, the types of disclosed information should follow as closely as possible to that suggested in the SOE Guidelines and could additionally include integrity-related disclosures such as beneficial ownership of non-state shareholders and of SOEs’ subsidiaries »[3]

Ainsi, la divulgation d’information « is an important tool for improving transparency and accountability »[4] qui peut porter sur de nombreux domaines comme la gouvernance, le contenu des codes de gouvernance, la rémunération des membres du conseil d’administration, la politique en matière de diversité ou encore l’identité des partenaires majeurs à l’entreprise…

[1] OECD, « OECD Anti-corruption and integrity guidelines for state-owned enterprises – Draft for public comment », 2019, en ligne : http://www.oecd.org/daf/ca/ACI_Guidelines_Public_Exposure_2019.pdf

[2] OCDE, « Lignes directrices de l’OCDE sur la gouvernance des entreprises publiques », 2015, en ligne : http://www.oecd.org/fr/daf/ae/ocde-lignes-directrices-gouvernement-entreprises-publiques.htm

[3] OECDE, supra note 1, p 12.

[4] Ibid.

Divulgation divulgation extra-financière Nouvelles diverses

La matérialité au cœur du reporting extra-financier

5 décembre 2018 Loïc Geelhand de Merxem

La matérialité au cœur du reporting extra-financier

Le cabinet Tennaxia a publié très récemment un livre blanc[1] à destination des entreprises sur la manière de réaliser une analyse de matérialité. C’est l’occasion de s’intéresser à cette notion, assez nouvelle en France, mais pourtant déjà très présente en Amérique du Nord ou dans les référentiels internationaux de reporting extra-financier.

Qu’est-ce que la matérialité ?

De prime abord, il est important de préciser qu’il n’existe pas de définition claire et précise de la matérialité. Très concrètement, il s’agit de la pertinence de l’information divulguée. Lorsque l’entreprise communique, elle doit communiquer de l’information « matérielle », c’est-à-dire pertinente.

Le livre blanc propose une définition consensuelle et plus complète de la matérialité :

« La matérialité recouvre tous les aspects économiques, environnementaux, sociaux et sociétaux qui sont susceptibles d’impacter la stratégie, le modèle d’affaire de l’entreprise ainsi que sa performance durable et d’impacter, de manière substantielle, ses parties prenantes, au premier rang desquelles les investisseurs, ainsi que sur l’appréciation qu’elles portent sur l’entreprise »[2].

Cette matérialité devient extrêmement importante lors de la divulgation extra-financière. À l’image de l’information financière, la matérialité devient le critère à la base même de cette transparence puisque c’est par ce biais que l’information va être divulguée ou non.

Pourquoi parle-t-on de matérialité dans le cadre d’un reporting extra-financier ?

La divulgation extra-financière se résume brièvement pour une entreprise ou un investisseur, de communiquer de l’information quant à ses enjeux environnementaux, sociaux et de gouvernance. Le reporting devient un véritable vecteur de transparence.

Cependant, avant de pouvoir communiquer sur ces données extra-financières, l’entreprise ou l’investisseur doit faire un travail d’introspection : elle doit voir ses faiblesses, ses forces et déterminer très précisément ses véritables enjeux.

C’est à ce moment que la « matrice de matérialité » entre en jeu. La matérialité devient alors l’examen où l’entreprise choisit ses enjeux qui sont à la fois internes (en termes de business), mais aussi externes, c’est-à-dire envers les parties prenantes[3]. Par exemple, le gaspillage alimentaire est pertinent et matériel pour une entreprise dans la grande distribution. Il ne l’est pas pour une entreprise de location de baux commerciaux.

La matérialité fait son apparition en France

Il est intéressant de noter que la France, champion en termes de reporting extra-financier, n’a que très récemment intégré ce principe de matérialité[4].

Le changement de philosophie s’opère vers « une culture de la pertinence là où le droit antérieur recherchait l’exactitude des informations de nature sociétale »[5]. Pour certains, « la nouvelle orientation vers une analyse de la matérialité devrait inciter les entreprises à utiliser leur politique RSE comme un outil pertinent au service de la performance globale par une meilleure intégration de ces considérations dans les décisions stratégiques »[6]. Il n’est plus question de divulguer passivement de l’information, mais de divulguer de l’information pertinente et appropriée[7].

Il n’existe pas de définition de la matérialité dans la loi. La principale organisation patronale représentant les entreprises françaises, le MEDEF, confirme dans son guide sur le reporting extra-financier le principe de matérialité[8]. Cette analyse de matérialité s’apparente en réalité à une analyse des risques extra-financiers

La matérialité en Amérique du Nord

On retrouve déjà ce principe de materiality dans les pays d’Amérique du Nord. Ce principe qui s’intéressait surtout aux états financiers a été étendu aux données extra-financières.

Au Canada, en ce qui concerne l’information environnementale, le critère essentiel à la divulgation de ces informations se base sur l’information pertinente. C’est ce facteur qui doit être pris « en compte dans l’appréciation des éléments d’information à communiquer[9] ». Dans son avis, l’autorité explique le processus à suivre afin de savoir si une information est considérée comme importante ou non. Elle le résume brièvement, à savoir si la question environnementale considérée est importante, notamment pour l’investisseur et s’il faut communiquer de l’information à ce sujet.

Aux États-Unis, les grandes entreprises se soumettent à la Sustainability accounting standards board (« SASB ») lorsqu’elle divulgue de l’information extra-financière. Cette entité privée a pour but de créer des standards comptables afin de promouvoir la divulgation extra-financière en fonction des secteurs et industries. Elle travaille notamment à intégrer ses référentiels dans les documents annuels à soumettre à la Securities and Exchange Commission (SEC)[10]. La définition retenue par le SASB est la définition de la Cour Suprême des États-Unis[11] dans l’affaire TSC Indus. v. Northway, Inc.[12] :

« According to the U.S. Supreme Court, a fact is material if, in the event such fact is omitted from a particular disclosure, there is “a substantial likelihood that the disclosure of the omitted fact would have been viewed by the reasonable investor as having significantly altered the ‘total mix’ of the information made available ».

La diversité des définitions dans les référentiels internationaux

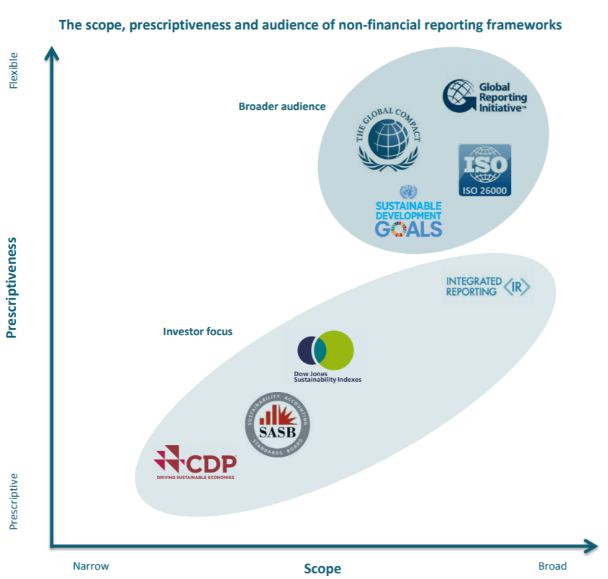

La définition de la matérialité diverge ainsi entre pays ce qui vient se répercuter dans l’information divulguée par les entreprises. Il ne faut pas non plus oublier la différence qu’il existe lorsqu’une entreprise se soumet à différents référentiels volontaires : Global Reporting Initiative (GRI), International Integrated Reporting Council (IIRC), Carbon Disclosure Project (CDP), de l’Organisation internationale de normalisation (ISO 26000) …

Source : Greenstone – Choosing the right non-financial reporting frameworks / Tennaxia, Livre Blanc « Réaliser une analyse de matérialité » septembre 2018 2ième édition

Cette différence dans la définition de matérialité a une incidence sur la communication de l’entreprise. Ainsi, un rapport fondé sur une matérialité au sens du GRI aura comme objectif de toucher un large public, alors qu’au contraire, un rapport fondé sur les normes du SASB s’adressera plutôt aux investisseurs et la manière dont ils peuvent prendre leurs décisions[13].

Conclusion

La matérialité est donc essentielle pour le reporting extra-financier puisqu’il donne du sens au travail de fond qui se fait en amont de la divulgation. Cependant, cette diversité des définitions obère d’une certaine manière une plus grande transparence et la comparabilité entre entreprises dans l’information communiquée. Malgré tout, une attention particulière à cette analyse de matérialité ne peut être que bénéfique pour l’entreprise : une plus grande lisibilité des risques, de la création de valeur[14] sur le long terme et un meilleur dialogue entre parties prenantes ne peuvent que tirer l’entreprise vers le haut.

[1] Tennaxia, « Réaliser une analyse de matérialité », Septembre 2018, en ligne : http://www2.tennaxia.com/actualites/publications/analyse-de-materialite.

[2] Ibid, p 11.

[3] Thibault Lescuyer, « Reporting : la matrice de matérialité́, vous connaissez ? », Les Echos, en ligne : http://archives.lesechos.fr/archives/cercle/2014/04/18/cercle_95963.htm.

[4] Voir notamment l’Ordonnance n° 2017-1180 du 19 juillet 2017, JO, 21 juillet 2017, 169 et le Décret n° 2017-1265 du 9 août 2017, JO 11 août 2017, 25.

[5] Béatrice Parance et Élise Groulx, « La déclaration de performance extra-financière. – Nouvelle ambition du reporting-extra-financier » (2018) 11 JCP E 1128, par. 2.

[6] Ibid, par. 22.

[7] Une liste de sujets est à disposition des sociétés à l’art. R. 225-105 du C. com. Voir : Nicolas Cuzacq, « Le nouveau visage du reporting extra-financier français » (2018) 6 Revue des sociétés 357, par. 30 (cet auteur y voit une manière de « guider » et faire prendre conscience de certaines problématiques aux sociétés).

[8] MEDEF, « Guide : Reporting RSE. Déclaration de performance extra-financière », septembre 2017, p 3, en ligne : https://www.medef.com/uploads/media/node/0001/12/f6ee1c6ad233ebb1fa87922f046d062b59f1a4b2.pdf.

[9] Indications en matière d’information environnementale, ACVM Avis 51-333, (27 octobre 2010), p 5, en ligne : https://lautorite.qc.ca/fileadmin/lautorite/reglementation/valeurs-mobilieres/0-avis-acvm-staff/2010/2010oct27-51-333-acvm-fr.pdf.

[10] U.S. Securities and Exchange Commission, « Form 10-K », en ligne : https://www.sec.gov/fast-answers/answers-form10khtm.html.

[11] Voir par exemple : Sustainability Accounting Standards Board, « Construction Materials Sustainability Accounting Standard », June 2014, en ligne : https://www.sasb.org/wp-content/uploads/2014/06/NR0401_ProvisionalStandard_ConstructionMaterials.pdf.

[12] TSC Indus. v. Northway, Inc., 426 US 438, 449 (1976)

[13] Tennaxia, « Réaliser une analyse de matérialité », Septembre 2018, p 12, en ligne : http://www2.tennaxia.com/actualites/publications/analyse-de-materialite.

[14] Ibid, p 22.