normes de marché Nouvelles diverses

Où en est la RSE dans les entreprises ?

Ivan Tchotourian 29 septembre 2016

Sur 1001 startups, Julien Dallemand propose un guide intéressant sur la responsabilité sociétale : « Où en est la RSE dans les entreprises ? » (21 septembre 2016).

Depuis plusieurs années déjà, la Responsabilité Sociétale d’Entreprise attire l’attention des dirigeants d’entreprise. Certains la considère tout simplement comme une nouvelle tendance dans le monde du business, dans laquelle il est inutile d’investir. D’autres, au contraire, ont modifié leur plan stratégique pour devenir plus ‘socialement responsables’ et pensent que leur entreprise en bénéficiera. Qui a raison ?

À la prochaine…

Ivan Tchotourian

divulgation financière Normes d'encadrement Nouvelles diverses

Information extra-financière : quelle place ?

Ivan Tchotourian 28 septembre 2016

I. Mejri Hamdi et A. Mennechet propose un intéressant papier sur Boursorama.com intitulé : « Information extra-financière, quelle place dans l’analyse financière ? » (6 septembre 2016). Les auteurs reviennent sur l’émergence de l’information extra-financière et la manière dont l’offre et la demande ont évolué en ce domaine, tout en soulignant les difficultés existantes.

L’information extra-financière a été au cœur de l’actualité ces derniers mois, notamment avec le cas de Volkswagen. Le constructeur allemand a reconnu en septembre 2015 avoir manipulé les tests d’émission de certains véhicules aux États-Unis grâce à un logiciel espion. Pour les investisseurs, l’action Volkswagen est devenue un pari difficile à maintenir en portefeuille, avec une performance de -41,23 % sur 1 an (au 6 mai 2016). Mais certains gérants habiles n’ont pas eu à subir cette contribution négative, notamment grâce à l’analyse extra-financière en excluant le titre (voire le secteur automobile dans son ensemble) de leur univers d’investissement sur la base de critères ESG (Environnement, social, gouvernance). Certaines sociétés de gestion, tout en prenant en compte ces critères, avaient tout de même choisi de détenir le titre Volkswagen. Il est donc légitime de s’interroger sur la valeur ajoutée de cette information extra-financière et de sa place dans l’analyse financière.

La période récente a été également marquée par le développement de l’offre d’information extra-financière avec le lancement de notations ESG sur les fonds en 2016 (Morningstar-Sustainalytics, MSCI ESG Research), ainsi qu’un cadre réglementaire plus incitatif (art. 173 de la loi de transition énergétique pour le reporting des OPCVM).

Si la prise en compte de l’information extra-financière au sens large dans les décisions d’investissement n’est pas nouvelle, on constate néanmoins un engouement pour cette information et la finance durable ces dernières années. Selon le GSIA (Global Sustainable Investment Alliance), les actifs gérés par toutes les formes de finance durable ont progressé en moyenne de 61 % entre fin 2012 et début 2014, pour atteindre 21 358 Mds $ au niveau mondial, soit 30,2 % des actifs sous gestion (21,5 % en 2012). À cette même date, l’Europe représentait le premier marché de la finance durable (63,7 % des encours globaux) devant l’Amérique du Nord (35,2 %), l’Asie-Pacifique étant encore à ses balbutiements (environ 1 %). Les investisseurs institutionnels en sont les principaux porteurs (86,9 % début 2014).

Dans le contexte d’après 2008 et suite aux multiples scandales de l’industrie financière, ce regain d’intérêt pour la finance durable s’inscrit surtout dans une attente plus large des investisseurs, à la recherche de plus de transparence et d’utilité sociale dans leurs placements.

À la prochaine…

Ivan Tchotourian

Nouvelles diverses

Bel exemple d’ouverture du capital-actions avec dilution

Ivan Tchotourian 27 septembre 2016

Par l’intermédiaire de Mme Dominique Beauchamp, j’apprends que l’entreprise Cominar a procédé à une augmentation de capital avec une modification de sa politique de distribution de dividendes : « Cominar plie sous la pression, deux analystes déçus ».

Le Fonds de placement immobilier Cominar(Tor.,CUF.UN, 15,66$) de la famille Dallaire émet 12,8 millions de nouvelles parts à 15,65$ chacune.

Son ratio d’endettement passera de 54,5 à 51,9% de son actif total, soit son plus bas niveau depuis 2013. En août, Dominion Bond Rating Service (DBRS) avait prévenu le propriétaire immobilier qu’il pourrait perdre sa cote de crédit institutionnel s’il ne diminuait pas sa dette par rapport à son actif.

Bien qu’une dette réduite soit souhaitable, le plus grand nombre de parts en circulation (provenant de l’émission et du régime de réinvestissement des dividendes) diminue l’avoir des actionnaires existants et les futurs flux de trésorerie par part, déplore Jenny Ma, de Canaccord Genuity.

À la prochaine…

Ivan Tchotourian

Nouvelles diverses responsabilisation à l'échelle internationale

Fiscalité et RSE : un drôle de couple

Ivan Tchotourian 27 septembre 2016

Information intéressante que diffuse La presse.ca : Apple aurait des pratiques critiquables sur le plan fiscal au Japon (« Apple épinglé au Japon pour des impôts impayés »).

Le géant américain Apple, sur la sellette en Europe pour des «avantages fiscaux illégaux» perçus en Irlande, a aussi eu des soucis au Japon pour cause d’impôts impayés relatifs à des transferts d’argent vers Dublin, ont rapporté vendredi des médiaux locaux.

À la prochaine…

Ivan Tchotourian

Gouvernance normes de droit Nouvelles diverses

Une information financière à améliorer

Ivan Tchotourian 26 septembre 2016

« Comment informer plus peut semer la confusion » (Le Devoir, 22 septembre 2016), c’est sous ce titre que François Desjardins revient sur le dernier rapport de surveillance de l’AMF concernant la manière dont les entreprises présentent leur performance financière aux investisseurs.

Les entreprises ont de plus en plus recours aux mesures comptables hors normes pour présenter leur performance financière aux investisseurs, affirme l’Autorité des marchés financiers (AMF) dans son dernier rapport de surveillance.

(…) Les entreprises doivent présenter leurs états financiers selon des règles strictes, mais peuvent, en parallèle, avoir recours à des formats qui ne font l’objet d’aucune définition consensuelle. Par exemple, rien n’empêche de présenter un « bénéfice net » et, dans le même document aux actionnaires, ajouter ou retrancher certains éléments pour arriver à un « bénéfice net ajusté ». À condition, bien sûr, de bien l’expliquer aux investisseurs, car le mot « ajusté » peut vouloir dire bien des choses.

Sans le quantifier, l’AMF a écrit que le phénomène « a augmenté au cours des dernières années ».« Bien que les mesures non conformes aux principes comptables généralement reconnus [PCGR] puissent donner aux investisseurs de l’information supplémentaire qui leur permet de mieux comprendre les principales composantes de leur performance financière, ces mesures peuvent aussi rendre confuses ou obscures les mesures présentées dans les états financiers et induire les investisseurs en erreur », a écrit l’AMF dans son Rapport d’activité du Programme d’examen d’information continue.

Quand on sait que l’information est le nerf de la guerre d’une bonne gouvernance, il faut travailler sans tarder à ce chantier.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration Nouvelles diverses

Prêt de la société et garantie par des actions : complexe et dangereux

Ivan Tchotourian 26 septembre 2016

Dans son blogue de Les Affaires, Philippe Leblanc aborde une belle interrogation : « Un PDG devrait-il acheter des actions sur marge? ».

Je constate que la valeur du titre de Concordia International(Tor., CXR) (anciennement Concordia Healthcare) est récemment descendu sous les 7$. Il y a près d’un an, le même titre valait plus de 110$… De fait, Concordia, affectueusement baptisé «bébé Valeant» par plusieurs, a tellement bien réussi à copier la stratégie adoptée par Valeant qu’elle l’a suivi jusque dans sa chute boursière.

Mais ce qu’il y a d’intéressant dans l’histoire de Concordia est que son président, Mark Thompson, a été forcé de vendre une grande partie de ses actions de la société à la suite d’un appel de marge. Le phénomène qui consiste à consentir à des hauts dirigeants des prêts garantis par les actions de la société qu’ils dirigent est plus répandu que je ne le croyais.

L’auteur expose en termes simples des critiques sur cette pratique qu’Il me paraît utiles de relayer ici :

- En investissant sur marge, il augmente sensiblement ses chances d’être indûment influencé par le stress dans les inévitables périodes de bouleversements boursiers. C’est encore plus vrai pour un président d’entreprise.

- Ce dernier doit prendre régulièrement des décisions stratégiques susceptibles d’avoir une incidence sur le succès à long terme de son entreprise. Or, de telles décisions surviennent souvent en périodes de grande incertitude, dans la controverse et alors que le titre de l’entreprise qu’il dirige a fait l’objet d’une correction en Bourse. Est-ce le moment idéal pour recevoir un appel de marge de son banquier?

- Le dirigeant devrait aussi prendre les décisions qui favoriseront le développement à long terme de son entreprise. Or, ne croyez-vous pas que celui qui s’est lourdement endetté pour acheter des actions de la société qu’il dirige pourrait être influencé par les émotions et par son désir de voir la valeur de ces actions s’apprécier rapidement en Bourse? Comment agira-t-il s’il reçoit un appel de marge de son courtier? Ses décisions seront-elles alors rationnelles et alignées avec les objectifs de tous les actionnaires de la société? La tentation ne sera-t-elle pas très forte de prendre des décisions qui pourraient faire bondir le titre à court terme, mais au détriment de ses perspectives à long terme?

À la prochaine…

Ivan Tchotourian

Gouvernance normes de droit Nouvelles diverses place des salariés

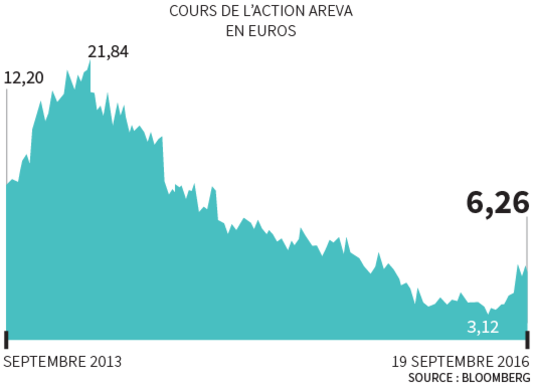

Beau cas de RSE avec Areva

Ivan Tchotourian 26 septembre 2016

Bonjour à toutes et à tous, le quotidien Le Monde pose une belle question dans un article récent : « Les actionnaires salariés d’Areva ont-ils été abusés ? ». L’article aborde de plein fouet – outre la question de l’information financière et de sa communication – le thème de la responsabilité sociétale par son angle partie prenante. Si l’affaire était avérée et allait à son terme, en voilà une drôle de manière de traiter cette partie prenante de l’entreprise que sont les salariés !

Les dirigeants d’Areva ont-ils dissimulé aux salariés la situation réelle de l’entreprise au printemps 2013 alors qu’ils les incitaient fortement à souscrire au plan d’actionnariat salarié ? C’est le doute – voire la certitude – qu’ont un certain nombre d’entre eux, soutenus par la CFE-CGC.

Des centaines de plaintes ont été déposées depuis 2015 pour « délit de fausse information » et « tromperie ». Dans son édition du lundi 19 septembre, Le Parisien indique que le parquet national financier a ouvert une enquête préliminaire avant l’été, une information confirmée par Areva. Après analyse du dossier, la justice peut classer l’affaire sans suite ou la renvoyer devant le tribunal correctionnel.

À la prochaine…

Ivan Tchotourian