Publications

Nouvelles diverses opinions

OPINION : Pendant que l’Europe joue avec le feu, le monde est en jeu (de Clara Geffroy)

Ivan Tchotourian 12 mars 2025

Bonjour, le blogue accueille la contribution de Mme Clara Geffroy qui va rejoindre l’équipe sous peu. Étudiant à la maîtrise à l’Université de Bordeaux, elle est en stage de recherche à l’Université Laval et travaille sous ma direction.

À la prochaine

Pendant que l’Europe joue avec le feu, le monde est en jeu

Coup de théâtre sur la scène européenne en ce début d’année 2025 ! Une proposition de changement tout autant attendue que surprenante a fait son apparition. En effet, une directive omnibus a été proposée par la Commission européenne fin février souhaitant modifier les textes du Green deal européen que sont la directive CSRD, la directive CS3D ainsi que le règlement sur la taxonomie verte. La « pause réglementaire » demandée s’appuie sur le rapport[1] de Mario Draghi, ancien président de la Banque centrale européenne, avertissant du manque de croissance de la productivité en Europe du fait d’une sur-réglementation. Il est impératif, selon lui, de « stabiliser l’environnement réglementaire » alors même que son rapport propose en grande partie une déréglementation des normes déjà acceptées en Europe. Ironie.

Sous la critique bien connue de « L’Amérique innove, la Chine copie, l’Europe réglemente »[2], le risque est désormais de connaître « l’Europe déréglemente ». Il n’est pas certain que ce choix soit sans critique. Ce nouveau cri d’alarme en Europe ne vient pas heureusement, ou malheureusement, exclusivement d’elle. En effet, le monde brûle de tensions commerciales et d’un paysage géopolitique en mouvement. Les États-Unis sont la première raison de cette initiative et leur Président, Trump, à nouveau élu en 2024 bouleversent les nécessités et les avancées mondiales, contraignant l’Europe a reculé sur ses projets, afin de rester compétitive face aux grandes puissances commerciales. Pourquoi Trump fait-il tant parler de lui en Europe ? Une telle réélection du Président Trump n’aurait-elle pas pu être imaginée par l’Europe ? Cela était-il si imprévisible que les textes européens ne l’aient pas pris en considération ?

Aujourd’hui, le président Trump affiche sa volonté grandissante de faire de l’écologie et de l’environnement un sujet illusoire voir inexistant. Dès sa réélection, ce dernier a quitté l’Accord de Paris, et aujourd’hui c’est le Green deal qu’il accuse d’être mauvais. Pourtant, le Green Deal impose des normes environnementales et sociales aux entreprises opérant en Europe, dont les entreprises américaines ayant un certain chiffre d’affaires dans l’Union européenne. Celles-ci sont vues par les États-Unis comme contraignantes et nuisibles aux intérêts américains et à la compétitivité américaine. Les États-Unis se sont dotés d’outils afin de faire pression sur l’Europe. Cependant, l’Union européenne ne peut céder au risque de voir son modèle économique affaibli, et ses volontés de défense des normes environnementales et sociales oubliées. Cette directive omnibus pensée par l’Union européenne pourrait être perçue comme une réponse avantageuse pour les États-Unis… comme celle de la « déréglementation d’Ursula von der Leyen »[3], critique pouvant encore une fois être faite de cette « déréglementation ».

Triste réalité. L’allègement des contraintes pesant sur les entreprises à court terme risque de les fragiliser sur le long terme. De quelles façons ? Les ressources sont de plus en plus rares, la pollution de plus en plus forte, les changements climatiques et les désastres naturels de plus en plus courants. Les entreprises, par la directive omnibus, bénéficient d’un report de la part de l’Union européenne quant à la transition vers une écologie durable, alors même que l’Union européenne ne peut accorder de report aux évolutions naturelles néfastes, défi inéluctable de nos jours. Le départ de la course à la compétitivité ne peut se faire sur le texte omnibus, elle doit rester celle initialement mise en place dans le Green Deal prévenant des évolutions naturelles futures bonnes et mauvaises.

Cet accord constitue un formidable levier de compétitivité face à aux concurrents américains ou chinois, car au-delà de l’aspect réglementaire, les investisseurs et les clients réclament, désormais, une démarche RSE solide de la part des entreprises.

L’ambition du Green Deal était de faire de l’Europe le moteur de la transition écologique.

Tandis que les États-Unis regardent dans le passé, l’Europe doit rester les yeux tournés vers l’avenir et la transition.

Sur le front de guerre, il ne faut jamais reculer pour gagner…

[1] Rapport remis par Mario Draghi à Ursula von der Leyen, Présidente de la Commission Européenne.

https://commission.europa.eu/document/download/97e481fd-2dc3-412d-be4c-f152a8232961_en

[2] Document « La Semaine Juridique Edition Générale n° 6 », 10 février 2025, act. 175 de Jean-Baptiste Barbièri et Antoine Touzain

[3] Selon l’ONG World Wide Fund for Nature

Nouvelles diverses Publications publications de l'équipe

Publication : la recension de l’ouvrage de Mme Véronique Magnier

Ivan Tchotourian 7 mars 2025

Ma recension de l’ouvrage de la professeur Véronique Magnier (ici) vient de paraître dans la Revue internationale de droit économique : RIDE, 2024/3 t. XXXVIII p. 121 à 126.

- Pour rappel, la parution de cet ouvrage avait donné lieu à un événement organisé par l’IDÉA (événement disponible sur la chaîne youtube de l’Institut) : ici

Petit extrait :

C’est un grand remerciement que nous adressons à la professeure Véronique Magnier pour la publication de son dernier ouvrage intitulé Déontologie et éthique d’entreprise paru aux Presses universitaires de France au premier trimestre 2023. Experte reconnue internationalement dans le domaine du droit des affaires et auteure prolifique, elle offre avec ce livre une place au juriste dans un domaine où sa présence n’est pas toujours considérée comme légitime : l’éthique. Loin de se situer dans une approche d’éthique fondamentale qui peut conduire à une certaine stérilité de la réflexion, l’ouvrage renvoie à une branche de l’éthique – parfois méconnue –, l’éthique dite « appliquée ». « C’est dans [une] perspective à visée pratique que l’éthique s’inscrit désormais » (p. 146). Conséquence immédiate pour le juriste qui résulte de la lecture de ce livre : il doit comprendre que le droit des sociétés s’inquiète désormais de définir de bons comportements (p. 176). L’auteure le démontre parfaitement tout au long de son travail.

Dans Déontologie et éthique d’entreprise, la professeure Magnier aborde l’« interconnexion » (p. 21) entre le droit et l’éthique qui se dessine aujourd’hui. D’emblée, l’auteure prévient que : « d’un côté l’éthique se loge dans de multiples lois et règles de droit dur ou de droit souple et, de l’autre, des règles de droit entrent dans la catégorie de l’éthique d’entreprise » (p. 22). Faut-il s’en étonner puisqu’un juriste aussi célèbre que Hans Kelsen observait déjà que ce qui distingue le droit et la morale est la façon dont ils ordonnent ou défendent les actes humains et non ce que ces deux ordres sociaux ordonnent ou défendent…

À la prochaine…

actualités canadiennes opinions Publications

OPINION : Une FTQ hors sujet ?

Ivan Tchotourian 7 mars 2025

Si la gouvernance est essentiellement une réflexion sur la manière de gérer une organisation, elle est aussi une question plus fondamentale de gestion des risques. Or, la FTQ démontre l’imperfection de sa gestion du risque de réputation. Si du ménage a été fait comme l’a déclaré Mme Picard, la FTQ doit dorénavant replacer l’éthique organisationnelle là où elle doit être : au cœur de son modèle. Une raisonnabilité d’action et de décision doit être réaffirmée par l’éducation, la formation et la sensibilisation de la direction et du conseil d’administration.

Tout comme pour l’Office de consultation publique de Montréal (OCPM), ce sont des dépenses importantes qui sont au cœur de la controverse. La FTQ n’est pas de nature publique, mais elle n’est pas non plus « privée ». La FTQ est une centrale syndicale. Sa mission n’est pas simple. L’article 4 de ses statuts présente cette large mission, faite de promotion de l’intérêt des travailleurs, de solidarité, ou encore de justice sociale. Cette mission doit faire de la FTQ un leadership social, comme l’affirme son code éthique. Plus, cette mission doit colorer la norme de conduite de la direction et de son conseil d’administration. Or, l’affaire de la FTQ démontre qu’une distance entre mission et décision s’est créée qui a entrainé une déresponsabilisation.

Pour résoudre la crise, la FTQ a annoncé l’intervention d’une firme experte pour réviser ses règles de gouvernance et ses politiques de gestion. En apparence séduisante, cette solution ne doit pas être l’arbre qui cache la forêt. La FTQ est déjà une organisation structurée. Elle dispose d’ailleurs d’un code de conduite. Sa lecture en est instructive : « Les membres du Bureau sont prudents lorsqu’ils prennent des décisions ou posent des actions, car ils savent qu’ils représentent l’image de toute la fédération. […] [Les membres du Bureau] sont en mode de gestion préventive des risques éthiques […] ». Ou encore, « Les membres du Bureau font la promotion d’une culture de la rigueur et de la retenue en matière de dépenses. [Ils] se font un devoir de sensibiliser tous les employés de la FTQ que leurs salaires et dépenses sont payés à même l’argent que les membres des syndicats affiliés leur confient. Cet argent doit être respecté et tous doivent se sentir responsables de la maximisation de son utilité collective ». Des lignes directrices claires existaient, ce qui n’a pas empêché ce qui s’est produit.

Que s’est-il passé alors ? D’abord, l’esprit qui anime ce code a été oublié. Or, c’est souvent l’esprit d’un texte qui est fondamental pour ne pas restreindre son application à un conformisme légal. Ensuite, les dirigeants ont privilégié des valeurs et un raisonnement répondant à une logique d’efficacité. Pourtant, le code d’éthique leur impose un leadership qui respecte l’univers symbolique véhiculé par la FTQ. Ensuite, et plus grave, les dirigeants ont ignoré leur jugement éthique. Dans le dilemme qu’ils vivaient, ils ont privilégié des valeurs et un raisonnement répondant à une logique d’efficacité. Pourtant, le code de conduite ne leur imposait-il pas un leadership qui respecte l’univers symbolique véhiculé par la FTQ ? En ces temps où le climat social et culturel est plutôt favorable aux valeurs néolibérales, la direction de la FTQ se devait d’envoyer une image positive et forte (ce sont là les mots de son code de conduite). La direction devait mener « […] une vie qui est marquée par la probité et le sens de la responsabilité » (toujours les mots de son code de conduite). La direction s’en est éloignée.

La réponse de la FTQ orientée gouvernance est intéressante mais insuffisante. Finalement, lorsqu’ils ont réalisé leurs dépenses, les dirigeants de la FTQ avaient-ils bien compris le code d’éthique auquel ils avaient adhéré formellement ? Cette interrogation est sur un autre plan que la réécriture des règles de gouvernance. La révision des politiques ne saurait résumer la réaction de la FTQ. Elle doit voir plus large. L’enjeu de restaurer sa réputation et sa confiance auprès de ses parties prenantes. Crédibilité et légitimité des organes de direction de la FTQ en dépendent, mais surtout l’écoute de sa voix dans les débats qui secouent actuellement le Québec et dont ses parties prenantes ont besoin.

À la prochaine…

Publications

Prix de la ministre de l’Enseignement supérieur : une grande fierté

Ivan Tchotourian 22 mai 2024

Afin de souligner l’innovation et l’excellence pédagogiques dans les établissements collégiaux et universitaires du Québec, la ministre de l’Enseignement supérieur, Mme Pascale Déry, a remis récemment ses prix et mention dans le cadre de la cérémonie des Prix de la ministre en enseignement supérieur.

Remis depuis 1978, les Prix de la ministre se déclinent en deux volets. Le premier permet de souligner la qualité des ressources éducatives développées par des gens passionnés de pédagogie dans toutes les disciplines, comme des volumes originaux, des ressources didactiques et des outils de formation à distance. Le deuxième volet reconnaît l’excellence et l’engagement en enseignement, autant au collégial qu’au premier cycle universitaire.

Pour l’édition 2024, j’ai eu le plaisir d’être lauréat dans la catégorie Enseignement universitaire :

- Catégorie Volumes originaux : Ivan Tchotourian pour le volume Droit des sociétés et des groupes : sociétés par actions, sociétés contractuelles et groupes de sociétés;

À la prochaine…

Normes d'encadrement opinions Publications

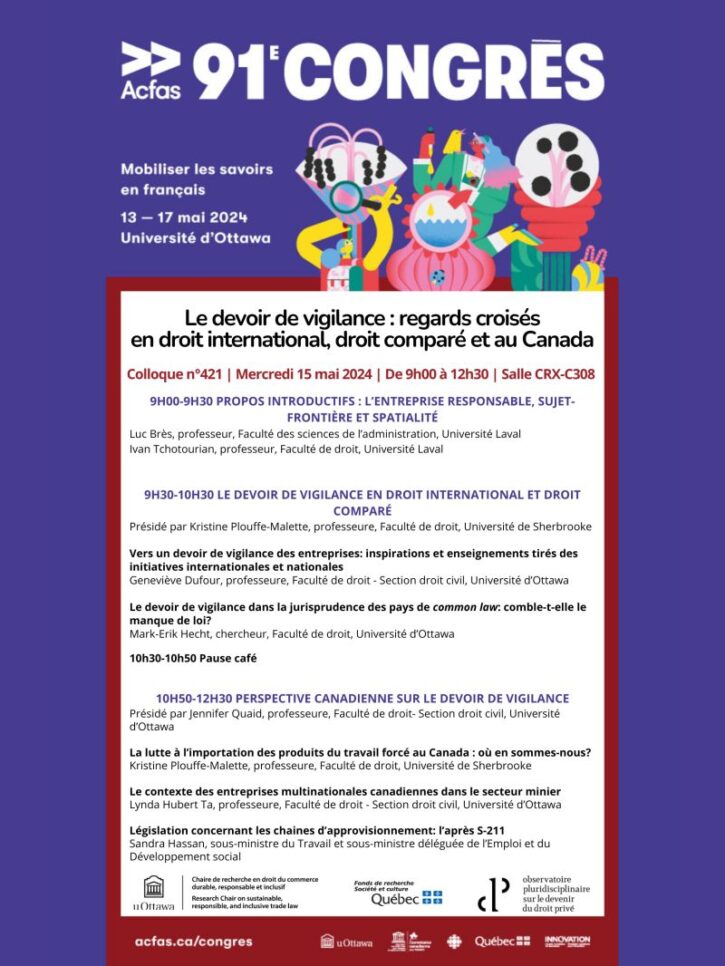

OPINION : L’entreprise responsable, sujet-frontière et spacialité

Ivan Tchotourian 15 mai 2024

Présent au colloque no 421 de l’ACFAS sur « Le devoir de vigilance : regards croisés en droit international, droit comparé et au Canada » (15 mai 2024), je vous partage mes réflexions de ce matin sous forme d’opinion…

Les entreprises ont bousculé les frontières

Effectivement, les entreprises ont bousculé ce que l’on appelle le droit. Il y a eu un impact sur les frontières disciplinaires avec l’entreprise. La norme est apparue avec tous ses défis : la comprendre, la situer et la faire interagir. Depuis les années 80, place à l’autorégulation qui s’est traduite dans l’émergence et l’intensité du mouvement RSE. Qui doit intervenir quand se pose la question de la RSE ? L’État ? L’entreprise elle-même ? Les individus (salariés…) ? Le marché ? Pas simple !

Il en va de même dans le domaine de l’éthique où l’entreprise a défini et appliqué sa propre éthique. Elle a ainsi dessiné de nouvelles limites au comportement éthique. L’éthique « circonstantielle » ou organisationnelle s’est alors développé pour mieux comprendre.

Mais les entreprises ont été plus loin. Elles ont bousculé les frontières géographiques (pensons aux multinationales), frontières pourtant fondamentales pour l’applicabilité (et l’existence même) du droit. Elles ont bousculé aussi d’autres frontières comme celle de la justice et de la conception que le juriste en avait (nous faisons ici un petit clin d’œil à l’OCRE et au PCN canadiens) ; comme celle du politique et de l’économique où ce dernier s’est fait de plus en plus entendre. Il suffit de relire la saga SNC Lavalin pour s’en convaincre… Pourquoi ne pas également s’intéresser à Northvolt ou à ArrivCan ?

Les frontières des entreprises ont été bousculées

Les frontières de l’entreprise ont été à leur tour questionnées et remises en question. Sur les plans du droit et de l’éthique, ce qui a été admis pendant longtemps (et étant dans une frontière légale et morale) ne l’est plus forcément ou, de moins en moins. Les frontières du légal et du moral ont bougé et bouge encore ! La planification fiscale agressive, la rémunération des hauts dirigeants l’illustrent parfaitement tout comme le discours corporatif. L’entreprise n’est plus seulement économique avec une frontière de cette nature. Elle s’est vu imposer d’autres frontières qu’elle a parfois voulue et d’autres fois subit. Salariés, consommateurs et investisseurs lui rappellent ses frontières et l’importance d’être traitée comme des citoyens à l’intérieur de ses frontières.

C’est un défi de définir les frontières de l’entreprise, notamment en droit et éthique. En droit du travail, le seul rapport entre entreprise et individu se brouille lui-même. Les débats sur le télétravail ou la déconnection le montrent. Dans le domaine du droit des sociétés et des marchés, c’est la double matérialité et le reporting extra financier qui démontrent que les frontières de l’entreprise ne s’arrêtent plus à l’activité économiques et aux chiffres. La frontière de la transparence s’obscurcit… ce qui est un comble !

Les entreprises sont des objets frontières

La proposition doit être faite. Quelle est sa traduction sur les plans juridiques et éthiques ? Tout simplement la responsabilité des entreprises. La frontière définit un espace de responsabilité. Mais, la responsabilité n’est plus unique autour d’une raison économique. Elle est multiple et porteuse de contradiction. Peu importe, la responsabilité est là. Elle doit être alors pensée comme multiple.

Il est intéressant que l’entreprise soit vu ainsi. Il y a un mouvement derrière qui empêche l’interface qu’elle est, d’être vide. Derrière l’entreprise, c’est un collectif :

- Ce sont des parties prenantes si complexe à saisir et pourtant tellement présentes !

- C’est une chaîne d’approvisionnement, de valeurs ou d’activité avec différents acteurs.

- C’est un dialogue et une participation qui doivent être développées.

Le droit dur est revenu

Un retour du droit est observé ou encore, un durcissement de la RSE qui devient progressivement une branche juridique. Des frontières sont donc rétablies en droit. L’intérêt pour la vigilance le montre. La mission, la raison d’être, l’écoblanchiment sont aussi animés de cette dynamique. Revenons à la vigilance. Instruments internationaux, accords internationaux, loi, règle douanière, jurisprudence sur le duty of care ou le contentieux climatique donnent à la vigilance un « vrai » contenu juridique. C’est la frontière de l’entreprise qui est étendue par la chaîne d’approvisionnement, mais qui dans le même temps se restreint à certaines entreprises. Si l’application de la vigilance reste à parfaire, le message est envoyé : la frontière existe de moins en moins.

Mais, ce droit dur se conjugue avec certains principes qui demeurent ancrés dans une posture ancienne. Il y a donc une frontière à bien comprendre : la frontière temporelle.

L’éthique elle-même se durcit et c’est par le territoire ou par la réputation qu’elle le fait. Des frontières à nouveau se dresse.

En dépit de ce durcissement, la logique économique et financière dans lesquelles naviguent les entreprises dessinent des frontières étriquées rejetant la responsabilité des entreprises aux abymes et faisant des États des acteurs sans pouvoir. La fonderie Horne et la création de la fameuse zone tampon sont intéressants sur ce point.

À la prochaine…

devoir de vigilance Divulgation divulgation extra-financière opinions Publications Responsabilité sociale des entreprises

OPINION : Directive sur la vigilance des entreprises, une durabilité à petits pas

Ivan Tchotourian 15 avril 2024

Après de nombreux mois de négociations et une volte-face de dernière minute, la directive européenne sur le devoir de vigilance devrait être adoptée sous peu. Les États membres du Conseil européen ont en effet trouvé un accord le 15 mars 2024. Quelques jours plus tard, c’est la Commission des affaires juridiques du Parlement européen qui a approuvé l’accord sur le projet. Si la version préliminaire de la directive affichait de fortes ambitions, le texte témoigne de reculs, fruits de concessions. Néanmoins, cette directive demeure un texte historique qui détaille les obligations de vigilance des entreprises au regard des droits humains, de l’environnement et du climat et qui met en place des mécanismes de contrôles et d’accès à la justice, le tout à l’échelle européenne (!).

Le projet de directive a vu son champ d’application se réduire. En effet, elle ne concerne désormais que les entreprises de plus de 1 000 salariés réalisant un chiffre d’affaires supérieur à 450 millions €. Les entités hors UE, dont les entreprises canadiennes, devront réaliser un chiffre d’affaires de plus de 450 millions € en Europe pour être concernées. Au départ, le texte s’appliquait aux entreprises rassemblant plus de 500 salariés et réalisant un chiffre d’affaires mondial supérieur ou égal à 150 millions € (ou, pour les entreprises non européennes de 300 millions € générés dans l’UE). Bien que les seuils ont donc été revus à la hausse, ils sont en réalité évolutifs, ces chiffres passant de 4 000 salariés et 900 millions € de chiffre d’affaires dans quatre ans, les autres entreprises étant visées dans cinq ans. Mais, l’application de la directive aux entreprises de certains secteurs considérés comme « à risque » (textile, agriculture, industrie minière…) a été malheureusement abandonnée. En bout de ligne, seulement 0,05 % des entreprises européennes (5 000 entreprises) vont être concernées par la directive, soit une diminution de 70 % des entreprises visées par rapport au texte validé en décembre 2023, du moins sur les trois premières années.

Les entreprises vont être tenues d’identifier, de prévenir et de supprimer les atteintes aux droits humains et à l’environnement issues de leur activité et de celle de leurs partenaires directs au sein de leur chaîne d’approvisionnement. Dans les grandes lignes, les entreprises vont ainsi devoir :

- Identifier, évaluer et hiérarchiser les risques en matière de droits humains, de droits des travailleurs, et de l’environnement liés à leurs activités et à leurs partenaires directs;

- Mettre en place des mesures préventives pour prévenir les violations des droits humains et des droits environnementaux;

- Instaurer des mécanismes de suivi et d’évaluation pour vérifier l’efficacité de leurs mesures préventives et pour identifier les éventuels impacts négatifs sur les droits humains et l’environnement;

- Inclure dans leur rapport annuel des informations détaillées sur les mesures prises pour identifier, prévenir et atténuer les risques identifiés, issues de leur activité et de celle de leurs partenaires directs ainsi que leur résultat.

Point intéressant, les entreprises devront intégrer le devoir de vigilance dans leurs politiques et systèmes de gestion des risques, ainsi qu’adopter et mettre en œuvre un plan de transition rendant leur modèle d’entreprise compatible avec l’objectif de limiter le réchauffement climatique à 1,5 °C prévu par l’Accord de Paris. En dépit de ces avancées, il faut tout de même regretter que des pans entiers des opérations en aval de la chaîne de valeur de l’obligation de vigilance, telles que les opérations de démantèlement et recyclage, de même que l’abandon des incitants aux plans de transition climatique ont été exclus. Dans le même sens, le lien entre plan de transition climatique et rémunération variable des dirigeants a été supprimé.

La directive n’a pas abandonné les sanctions puisqu’en cas de non-respect des obligations de diligence nécessaires, des amendes sont prévues qui ne peuvent pas dépasser 5 % du chiffre d’affaires mondial de l’entreprise. Attention toutefois, l’engagement de la responsabilité des entreprises et ses modalités seront décidés par les États lors de leur transposition.

Quand on compare le projet et le résultat, l’Union européenne démontre que les États résistent parfois et que les entreprises n’accueillent pas facilement ce genre d’initiatives, malgré leurs volontés affichées. Bien que le Canada a été critiqué au moment de l’adoption de sa Loi sur la lutte contre le travail forcé et le travail des enfants dans les chaines d’approvisionnement, on se rend compte qu’elle le mérite d’exister. Avec la directive européenne, il n’en demeure pas moins que les droits humains et les enjeux sociétaux et climatiques s’intègrent dans la gouvernance des entreprises européennes… un message que le gouvernement du Canada devrait entendre pour travailler à un renforcement de la loi adoptée en 2023 (adoption d’un plan, ouverture au climat…) et que les entreprises devraient recevoir pour améliorer leurs pratiques et soutenir les initiatives législatives. C’est à ce prix que le Canada demeurera compétitif par rapport à ses concurrentes outre-Atlantique.

Base documentaire Gouvernance loi et réglementation normes de droit Publications publications de l'équipe Responsabilité sociale des entreprises Structures juridiques

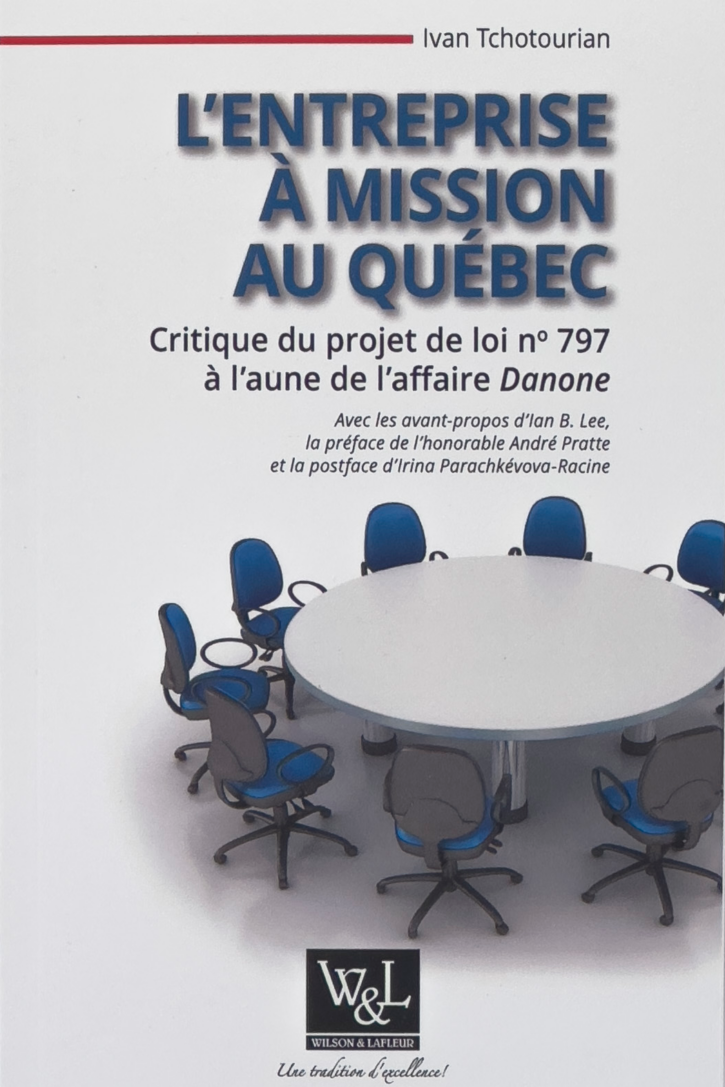

Entreprise à mission : Danone et le projet de loi québécois 797

Ivan Tchotourian 31 octobre 2023 Ivan Tchotourian

Nouvelle publication sous ma plume portant sur l’entreprise à mission : « L’entreprise à mission au Québec : Critique du projet de loi no 797 à l’aune de l’affaire Danone » (Wilson & Lafleur, juin 2023). Cet ouvrage est l’occasion de revenir sur l’entreprise à mission, le projet de loi québécois et de mener une étude de terrain autour du cas Danone.

Merci à Irina Parachkévova-Racine, à André Pratte et à Ian B. Lee d’avoir contribué à cet ouvrage par les avant-propos, préface et postface.

- Pour accéder à la table des matière de cet ouvrage : cliquez ici

Résumé :

En 2021, le Québec a fait entrer l’entreprise à mission sur la scène juridique provinciale. Il rejoint ainsi la Colombie-Britannique et la Nouvelle-Écosse, et d’autres États tels que les États-Unis, la France, l’Angleterre… Avec le projet de loi no 797, Loi modifiant la Loi sur les sociétés par actions afin d’y intégrer l’entreprise à mission, le droit des sociétés par actions fait place à une entreprise lucrative qui allie rendement financier et mission sociale, inspirée de la Benefit Corporation étatsunienne. Dans ce projet, le choix est fait de consacrer une structure spécifique dotée de la personnalité morale. La finalité de l’entreprise, sa gouvernance et sa transparence sont repensées.

Ce projet de loi est innovant, car source d’une salutaire rupture. Au regard des lois adoptées ailleurs, il manque toutefois d’ambition et son contenu doit être bonifié. En outre, la récente polémique autour du groupe Danone illustre les limites de l’entreprise à mission, cette dernière n’étant pas exempte des menaces liées aux logiques de marché. Conseil d’administration et actionnaires sont la pierre angulaire du succès de ce type d’entreprise. Cet ouvrage propose donc plusieurs pistes destinées à améliorer ce projet de loi.

À la prochaine…