Bravo à l’IGOPP qui vient de publier un nouveau rapport portant sur les entrées en bourse : « Entrée en bourse, un rêve du passé ? » (16 juillet 2024). Une belle occasion d’aborder le capital-actions à classe multiple.

Au Canada, l’année 2023 fut famélique en matière de nouvelles sociétés procédant à un premier appel public à l’épargne (PAPE) sur le principal marché boursier, le TSX. En effet, une seule société, Lithium Royalty Corp., a procédé à une telle opération, levant ainsi environ 150 M $ en mars 2023. Plus d’un an plus tard, au terme du mois de juin 2024, aucune nouvelle société conventionnelle[1] n’a depuis été introduite par voie de PAPE sur le TSX. Il s’agit d’une période anormalement longue, voire historique.

« Les marchés publics sont un grand facteur d’égalisation économique, ce qui permet aux petits épargnants, soutenus par des protections appropriées pour les investisseurs, de participer directement à la croissance de l’économie » (Groupe de travail sur la modernisation relative aux marchés financiers, 2021). Des études montrent que la taille du marché des capitaux d’un pays est positivement corrélée à son développement économique (mesuré par le taux de croissance réel à long terme du PIB par habitant), et que, dans le cas des marchés boursiers, la relation est estimée à 1 pour 1 (Kaserer et Rapp, 2014). Des marchés en santé et attrayants sont essentiels, car ils favorisent également l’innovation, la diversification de l’économie, un plus grand partage de la richesse créée tout en rendant l’économie d’un pays plus robuste aux chocs (European IPO Task Force, 2020).

Pour les entrepreneurs, les avantages d’une introduction en bourse sont nombreux. Il s’agit bien sûr d’abord d’un moyen de financer la croissance, mais aussi d’améliorer la notoriété de la marque et la réputation (Pešterac, 2020). Les exigences de conformité imposées par les régulateurs et les opérateurs boursiers confèrent une forte crédibilité aux entreprises, ce qui facilite grandement le recrutement et la rétention des employés et dirigeants. C’est aussi un avantage indéniable lors de la négociation auprès de fournisseurs locaux et étrangers.

Bien sûr, une introduction en bourse s’accompagne inévitablement de coûts additionnels liés aux exigences associées à la divulgation publique de renseignements et autres obligations de conformité, sans compter les risques associés aux tentatives hostiles de prise de contrôle ou encore de devoir composer avec une attaque d’un actionnaire activiste. Le Tableau 1 reprend certains des arguments favorables et défavorables les plus fréquemment soulevés pour justifier une introduction – ou non – en bourse.

L’IGOPP affirme dans cette prise de position qu’il n’est ni approprié ni opportun d’imposer cette procédure du vote consultatif à l’ensemble des entreprises au pays.

Une gouvernance pleinement assumée par des conseils d’administration responsables et imputables forme la pierre angulaire du fonctionnement des sociétés cotées en Bourse. L’établissement de la rémunération des dirigeants incombe, juridiquement et pratiquement, au conseil d’administration.

L’IGOPP souligne alors que la démarche de vote consultatif (« say-on-pay ») sur la rémunération manifeste une méfiance, méritée ou non, envers les conseils d’administration. Derrière cette démarche se profile un déplacement significatif de responsabilité pour la gouvernance des sociétés du conseil vers les actionnaires. Si on ne peut se fier aux administrateurs d’une entreprise pour prendre de bonnes décisions en ce qui a trait à la rémunération de la haute direction, comment les actionnaires peuvent-ils leur faire confiance pour d’autres décisions tout aussi, sinon plus, importantes?

Dans les cas spécifiques de rémunérations problématiques, les investisseurs devraient être prêts à utiliser leur droit de vote (ou de «s’abstenir») pour contrer l’élection de certains administrateurs, particulièrement les membres du comité de rémunération (ou ressources humaines), dans les quelques cas où le conseil n’aurait pas agi de façon responsable.

Au Canada donc, la tenue d’un vote consultatif était alors une décision de l’entreprise et non pas obligatoire comme c’est le cas aux États-Unis.

Or, en avril 2019, le projet de Loi C-97 amendant la Loi canadienne sur les sociétés par actions (LCSA), stipule notamment que les sociétés inscrites en bourse et constituées selon le régime fédéral des sociétés par actions devront adopter « une approche relative à la rémunération des administrateurs et des employés de la société qui sont des « membres de la haute direction » et présenter aux actionnaires l’approche relative à la rémunération à chaque assemblée annuelle, et les actionnaires devront voter sur l’approche présentée selon un format non contraignant.

Si la loi a été sanctionnée le 21 juin 2019, les modifications apportées aux articles cités ci-dessus ne sont toujours pas en vigueur. Toutefois, au moment où les modifications s’appliqueront, on prévoit qu’environ 500 entreprises additionnelles pourraient être contraintes de tenir un vote consultatif sur la rémunération de leurs dirigeants.

Statistiques sur le vote consultatif sur la rémunération des dirigeants (say-on-pay)

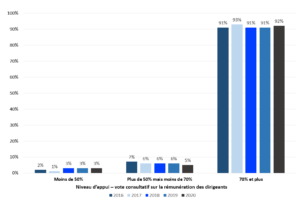

Aux États-Unis, où le vote consultatif sur la rémunération des dirigeants est obligatoire, la grande majorité des entreprises obtiennent annuellement un appui considérable des actionnaires à la politique de rémunération proposée, comme on peut le constater à la Figure 1. En effet, 92% des sociétés américaines du Russell 3000 ont obtenu un vote favorable de 70% et plus des droits de votes exercés, avec un niveau moyen d’appui (pourcentage de votes favorables) de 90% pour l’ensemble des firmes en 2020.

Fait intéressant, le niveau moyen d’appui atteint 93% (94% en 2019) lorsque l’agence de conseil en vote ISS donne une recommandation favorable, alors que ce niveau d’appui baisse à 64% (aussi 64% en 2019) en moyenne lors d’une recommandation défavorable. Ceci démontre bien l’influence d’ISS dans l’exercice des votes lorsqu’elle émet des recommandations. En 2020, ISS a émis une recommandation défavorable dans 11% des cas.

Statistiques canadiennes

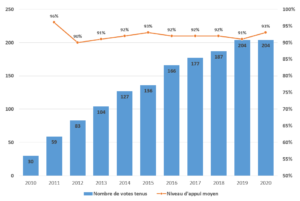

Jusqu’à maintenant en 2020 , 204 votes consultatifs sur la rémunération des dirigeants ont été tenus au Canada, dont 154 par des sociétés constituantes de l’indice S&P/TSX (soit 69,7% d’entre elles). Le nombre d’entreprises qui tiennent un tel vote a été en constante croissance depuis 2010, malgré le caractère volontaire de l’exercice, puis s’est stabilisé depuis 2019. Comme on peut le constater à la Figure 2, le niveau moyen d’appui à la politique de rémunération proposée est semblable à celui observé aux États-Unis, avec des taux au-delà de 90% annuellement.

En 2020, seulement 13 sociétés canadiennes qui ont tenu un vote consultatif sur la rémunération ont obtenu un appui inférieur à 80% (mais néanmoins tous supérieur à 50%). ISS n’a émis aucune recommandation défavorable au cours de la dernière année au Canada.

Mise à jour : Résultats d’études menées au cours des cinq dernières années

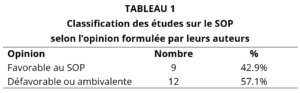

Nous avons analysé les résultats et les conclusions de 21 articles scientifiques ou théoriques publiés entre novembre 2015 et novembre 2020, et portant sur le SOP (pour une description des résultats et des conclusions des différentes études, voir à l’Annexe 1). Le Tableau 1 ci-dessous rend compte de la classification des opinions des auteurs (selon leur propre appréciation).

Ainsi, de façon générale, davantage d’études témoignent d’effets limités, voire indésirables, du SOP. Le constat était analogue lors du dernier exercice similaire mené par l’IGOPP en 2015, alors qu’une forte majorité des études publiées entre 2010 et 2015 (70% des études qui avaient été analysées à l’époque) montraient des effets défavorables du SOP.

Un examen des études dites « favorables » révèle que plus de la moitié d’entre elles portent sur des entreprises qui ont subi un vote défavorable, et ces études ne considèrent donc pas réellement l’effet du SOP sur l’ensemble des autres firmes. Or, comme le soulignait la position de l’IGOPP, les actionnaires ont d’autres mécanismes que le SOP pour faire valoir leur mécontentement, et ces autres mécanismes auraient très bien pu avoir le même effet en bout de piste.

D’ailleurs, même l’agence de conseil en vote Glass Lewis adopte une ligne directrice en ce sens au Canada :

En général, Glass Lewis estime que les actionnaires ne devraient pas être directement impliqués dans la fixation de la rémunération des dirigeants. Ces questions devraient être laissées au comité de rémunération. En l’absence d’un vote consultatif «Say-on-Pay», nous considérons l’élection des membres du comité de rémunération comme un mécanisme approprié permettant aux actionnaires d’exprimer leur désapprobation ou leur soutien à la politique du conseil d’administration sur la rémunération des dirigeants.

Un enjeu important se manifeste: les entreprises seraient-elles tentées d’adopter des formes de rémunération « conformes » aux diktats en cette matière promulgués par les agences de conseil en vote (ISS et autres) afin de réduire le risque d’une recommandation défavorable de ces agences lors du vote SOP. Si cela était, la conséquence serait des politiques de rémunération uniformes, souvent mal adaptées aux contextes particuliers de chacune des entreprises.

Quoiqu’il en soit, les résultats des études scientifiques portant sur le SOP depuis 2010 appuient majoritairement le scepticisme exprimé par l’IGOPP dans sa prise de position à ce sujet.

Un an après l’entrée en vigueur des amendements à la Loi canadienne sur les sociétés par actions obligeant les sociétés assujetties au régime fédéral à présenter des renseignements relatifs à la diversité, l’Institut a décidé de brosser un portrait, qui qualifie notamment le gouvernement canadien de «précurseur» en raison du cadre réglementaire mis en place.

En moyenne, les conseils d’administration étaient formés par 29,43 % de femmes, 4,47 % de personnes issues des minorités visibles, 0,6 % de membres des groupes autochtones et 0,49 % de personnes avec incapacité. Du côté de la haute direction, ces proportions étaient respectivement de 23,94 %, 7,94 %, 0,14 % et 0,35 %.

«Cela montre que le rythme de renouvellement est extrêmement lent, a souligné le directeur général de l’IGOPP, François Dauphin, en entrevue. On ne peut toutefois pas s’attendre à ce que ces changements soient immédiats même si l’on impose de nouvelles mesures. Dans un conseil d’administration, le rythme de renouvellement oscille généralement entre 8 % et 10 % annuellement.»

KPMG a publié cette semaine la 11e édition de son enquête KPMG sur l’état du reporting extrafinancier. Cette enquête annuelle permet de suivre les changements considérables survenus dans les rapports extrafinanciers depuis la première publication de l’enquête en 1993. Cette année, les professionnels de KPMG ont examiné les rapports de développement durable de 5 200 entreprises dans 52 pays et juridictions, ce qui en fait un document de référence !

L’enquête fournit un aperçu détaillé des tendances mondiales en matière de reporting extrafinancier et offre des perspectives aux dirigeants d’entreprises, aux conseils d’administration et aux professionnels du développement durable. Son objectif est d’aider ceux qui ont la responsabilité d’évaluer et de préparer ces rapports dans leur propre organisation.

L’enquête sert également de guide aux investisseurs, aux gestionnaires d’actifs et aux agences de notation qui tiennent désormais compte des informations sur le développement durable ou sur l’environnement, la société et la gouvernance (ESG) dans leur évaluation des performances et des risques des entreprises.

L’enquête 2020 se concentre sur quatre aspects clés des rapports de développement durable. Vous trouverez dans le lien ci-dessous un résumé des principales conclusions de l’enquête ainsi que le document au complet :

Si les marchés et les infrastructures ont bien fonctionné durant la crise sanitaire, les déséquilibres initialement présents se sont accentués et les tensions géopolitiques demeurent. Au-delà des nombreux défis que présente le financement de la relance économique post-Covid 19, une nouvelle vulnérabilité en soi, la cartographie met en avant une montée des risques pour la stabilité financière avec une possible nouvelle correction des marchés et la solvabilité dégradée de nombreuses entreprises.

Vous pouvez accéder au communiqué de presse ici, ainsi qu’au document complet juste ici.

À noter ici que l’information extrafinancière fait figure de risque !

Un besoin croissant de données extra-financières comparables et de qualité, non satisfait pour le moment et qui présente des risques pouvant obérer le développement pérenne de la finance durable […] La définition d’un reporting plus contraignant, faisant l’objet d’une harmonisation maximale, dans le cadre de la prochaine révision de la directive extra-financière, pourrait de ce point de vue également contribuer à des améliorations significatives.

Le cabinet Langlois a publié le 9 avril 2020 un intéressant billet intitulé « Entreprises : nouvelles mesures importantes de divulgation publique des actionnaires » qui expose les mesures proposées dans le budget 2020-2021 déposé le 10 mars 2020 à l’Assemblée nationale concernant la lutte contre l’évasion fiscale et l’évitement fiscal, le blanchiment d’argent, le financement d’activités criminelles et la fraude.

Extrait :

Dans la foulée de la consultation lancée par le gouvernement du Québec à l’automne 2019 pour renforcer la transparence corporative, des mesures sont proposées dans le budget 2020-2021 déposé le 10 mars 2020 à l’Assemblée nationale. Comme nous l’avons rapporté dans notre article du 8 octobre 2019 intitulé Le gouvernement du Québec lance une consultation sur la transparence corporative, la consultation s’ancrait sur trois propositions principales : la divulgation obligatoire au registre des entreprises du Québec (« REQ ») d’informations concernant les bénéficiaires ultimes, la recherche au REQ par nom d’individu et la divulgation des propriétaires ultimes d’immeubles.

Après avoir recueilli les commentaires du public et des acteurs du milieu corporatif et afin de poursuivre ses efforts d’accentuation de la transparence corporative, le gouvernement du Québec annonce, dans son budget, l’implantation de certains changements au REQ. Ces modifications prennent racine dans les propositions de l’automne dernier et s’articulent autour de deux axes :

1. Divulgation des informations relatives aux bénéficiaires ultimes : le gouvernement du Québec met en place une obligation, équivalente à celle déjà imposée aux sociétés régies par la Loi canadienne sur les sociétés par actions, pour toutes les entreprises qui exercent des activités au Québec et qui sont immatriculées au REQ en conformité avec les dispositions de la Loi sur la publicité légale des entreprises (RLRQ, chapitre P‑44.1), de déclarer au REQ les informations relatives à leurs bénéficiaires ultimes. Ces informations seront donc publiques et accessibles à toute personne qui consultera le REQ. Le gouvernement définit largement la notion de bénéficiaires ultimes afin d’inclure toute forme de contrôle direct et indirect d’une personne morale. Les bénéficiaires ultimes sont les personnes physiques qui détiennent un « contrôle important » sur une société, entre autres lorsqu’ils détiennent, directement ou indirectement, 25 % des droits de vote ou de la juste valeur marchande des actions d’une société.

Québec annonce cependant que cette obligation ne sera pas absolue, afin d’éviter certains débordements en matière de respect de la vie privée des bénéficiaires visés. Notons, par exemple, certaines limites en ce qui concerne la divulgation de l’année de naissance des bénéficiaires ultimes ainsi que de leur adresse résidentielle. De plus, le gouvernement souligne que cette nouvelle obligation n’entrera en vigueur qu’un an après la sanction des modifications législatives pertinentes, afin de fournir aux entreprises une période d’adaptation raisonnable.

2. Recherche par nom d’une personne physique au REQ : s’inscrivant dans la lignée d’un mouvement international et national, le gouvernement du Québec confirme que certaines modifications seront apportées au REQ afin de mettre en place un système de recherche par nom d’une personne physique.

Ce type de recherche devrait permettre d’identifier toutes les sociétés auxquelles une personne physique est liée, que ce soit à titre d’administrateur, de dirigeant, d’actionnaire ou de bénéficiaire ultime.

Encore une fois, le respect de la vie privée étant une préoccupation du gouvernement, certaines limites viendront baliser ce type de recherche au REQ.

Par ailleurs, la recherche par nom ne sera offerte au public qu’un an après la sanction des modifications législatives pertinentes.

Ces changements ne prendront effet que lors de l’entrée en vigueur d’une éventuelle loi devant être adoptée par l’Assemblée nationale afin de mettre en œuvre ces nouvelles mesures. D’ici là, les règles actuelles demeurent applicables. Nous resterons à l’affût des initiatives en ce sens et surveillerons la venue d’un projet de loi qui devrait être déposé dans les prochains mois. Il sera intéressant de voir les éventuels changements qui pourraient être proposés à ces mesures.

Pour rappel, à l’automne 2019, le gouvernement a consulté la population au sujet de trois initiatives découlant de recommandations faites par différents organismes internationaux reconnus.

Ces trois initiatives étaient :

l’obligation de déclarer au Registraire des entreprises du Québec les informations relatives aux bénéficiaires ultimes;

de permettre la recherche par nom et par adresse d’une personne physique au registre des entreprises;

l’obligation pour l’ensemble des propriétaires fonciers de déclarer les informations relatives aux bénéficiaires ultimes.