Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partage des connaissances à une large échelle (provinciale, fédérale et internationale).

Le présent billet est une fiche de lecture réalisée par Mmes Maëva Huctin et Déborah Lochon. À cette occasion, Maëva et Déborah analysent l’article de la professeure Jennifer Hill intitulé « Good Activist/Bad Activist: The Rise of International Stewardship Codes » (ECGI – Law Series No. 368/2017). Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger.

Essor des Stewardship Code : place à l’engagement (par Jennifer Hill)

« L’activiste

est utile […], ce qu’il faut combattre c’est les excès »[1].

Cette phrase d’Éric Woerth dans la présentation de son rapport d’information

sur l’activisme actionnarial représente bien le débat doctrinal actuel sur

l’activisme. C’est également le sujet de l’article de Jennifer Hill qui se

penche sur ces différentes doctrines et sur leurs conséquences réglementaires[2].

L’activisme des actionnaires : Docteur Jekyll et Mister Hyde

Depuis le

début du XXe siècle, le profil des actionnaires a radicalement

changé. S’est alors posée la question de leur rôle dans la gouvernance.

L’actionnaire ne se trouve plus en position de faiblesse : il s’implique

dans la vie de l’entreprise. Aujourd’hui, le

petit actionnaire particulier s’est transformé en un investisseur

institutionnel ayant une meilleure connaissance du marché et un objectif

d’investissement différent. L’émergence des investisseurs institutionnels (notamment

les fonds de pension) a donné naissance au débat sur l’activisme.

À la suite de

la crise financière mondiale de 2007-2008, l’activisme a été décrié principalement

aux États-Unis en rendant les actionnaires activistes responsables de celle-ci.

La doctrine américaine les décrit comme des participants infidèles à

l’entreprise et des prédateurs à l’affût de profit[3].

L’activisme a surtout été durcit par l’arrivée des hedges funds avec un engagement presque « hostile »

envers les CA et la direction. Ils seraient court-termistes et pousseraient les

dirigeants à prendre des risques excessifs et modifier leur stratégie pour

obtenir plus de profit à court terme. Selon M. Lipton, la situation est

telle que toute nouvelle législation devrait inclure une protection contre les

pressions actionnariales[4]…

dangereuses pour l’entreprise et l’économie[5].

Activisme = Court-termisme = actionnaires ?

Lier actionnaires, activisme et court-termisme peut constituer un

raccourci, car les profils et objectifs des actionnaires sont souvent bien

différents. Les actionnaires représentent souvent des petits porteurs (ayant

investi chez eux et recherchant la pérennité de leur investissement), auxquels les

grands investisseurs institutionnels doivent alors rendre des comptes. À ce

titre, leur activisme peut être positif.

Selon une doctrine autorisée, lors de la crise financière, les actionnaires

n’exerçaient pas assez de pression sur les dirigeants. En étant plus impliqué,

l’actionnaire va veiller à ce que les décisions prises soient optimales; or il

est compliqué d’exercer une telle influence avec un actionnariat trop dispersé

et désintéressé. Des expérimentations ont d’ailleurs démontré une meilleure

valorisation des actions lorsqu’une part importante de l’actionnariat est

représentée par les investisseurs institutionnels. En outre, les enjeux de

l’activisme sont forts et ne comportent pas uniquement un volet économique.

Certains actionnaires utilisent déjà leur pouvoir pour influencer ou

sensibiliser l’entreprise à des enjeux sociaux ou environnementaux. Enfin, au

Royaume-Uni, le Kay Review de 2012[6]

conclut que l’augmentation de l’engagement des actionnaires et des actions

collectives peut être une solution au court-termisme et promeut un engagement

accru des investisseurs institutionnels qui pourraient être la liaison entre

les dirigeants et les autres actionnaires pour discuter des questions de bonne

gouvernance. Ces investisseurs sont encouragés à nouer plus de relations avec

l’entreprise dans laquelle ils investissent.

Le boom des codes de gouvernance

Le profil de

l’actionnaire ayant changé, la réglementation s’en trouve à devoir évoluer

également. Malgré le débat doctrinal, le droit est venu consacrer une vision

positive de l’activisme : loin de

considérer l’activisme des actionnaires comme un problème, il est même vu comme

une partie de la solution à la réussite à long terme des entreprises. C’est ainsi les techniques réglementaires ont

évolué et ont fait place aux codes de gouvernance. Cette réglementation

émane tantôt des gouvernements et organismes gouvernementaux, tantôt des

industries (organismes privés), mais parfois aussi des investisseurs eux-mêmes (favorable

alors à une autorégulation). Les codes viennent parfois instrumentaliser les actionnaires

en les utilisant pour inciter à la mise en place d’outils de bonne gouvernance.

Dans son

article, la professeure Hill relève la montée des codes de gouvernance et

compare les deux premiers codes favorables à une vision à long terme des

entreprises, tous deux émanant d’un organisme de réglementation et

d’application volontaire, basée sur le principe du « comply or

explain » : le UK Stewardship Code de 2012 et le Japanese Stewardship Code de 2014. Ces codes sont des précurseurs

qui ont encouragé d’autres pays à aller plus loin en intégrant de nouveaux

enjeux dans leur réglementation. Ces codes rappellent que les investisseurs

jouent un rôle important en matière de responsabilisation de la société. Toutefois,

ils n’ont pas pour autant un droit de gestion dans les affaires. Si ces deux

codes sont relativement similaires, leur manière d’aborder l’activisme diffère

notamment en raison de leur fondement et leurs objectifs. Le premier vient

répondre à un besoin de contrôle efficace des risques après la crise

financière; le second quant à lui, est né d’une lutte contre la baisse de

rentabilité des entreprises. Le code britannique prône un engagement important

des investisseurs institutionnels à travers une responsabilité de nouer des

relations avec les sociétés dans lesquelles ils investissent. Il encourage

alors la gestion par le vote, la surveillance ou encore le dialogue sur des

sujets ciblés avec la direction. Il fournit également un cadre pour une montée

progressive de l’activisme si le CA ne répond pas aux préoccupations des

actionnaires. Le code japonais est plus ambigu dans sa manière de considérer

l’activisme et prône un engagement plutôt modéré et une approche plus

consensuelle avec le CA.

Limiter les pouvoirs du CA par l’engagement

Ces codes de gouvernance se concentrent sur la limitation des pouvoirs

du CA (en augmentant le niveau d’engagement) plutôt que sur le contrôle du

pouvoir des actionnaires. En effet, ils ne posent pas de

« barrières » aux actionnaires, mais font en sorte que ces derniers

en posent au conseil d’administration. La question de l’engagement des

actionnaires dans la gouvernance fait encore débat au niveau international,

même s’il est possible de constater un consensus pour dire que la participation

des actionnaires fait désormais partie intégrante d’une bonne gouvernance… que

l’engagement tend à se renforcer.

Maëva Huctin et Déborah Lochon

Anciennes étudiantes du cours de Gouvernance de l’entreprise (DRT-7022)

[4] Martin LIPTON, « Will a New Paradigm for

Corporate Governance Bring Peace to the Thirty Years’ War », Wachtell, Lipton, Rosen & Katz, 2 octobre 2015.

[5] Martin LIPTON,

« Do Activist Hedge Funds Really Create Long- Term Value? », Harvard Law School Forum on Corporate

Governance and Financial Regulation, 22 juillet 2014.

[6]The kay Review of UK Equity

Markets and Long Term Decision-Marking, rapport

final, juillet 2012.

Dans le cadre du cours DRT-7022 Gouvernance de l’entreprise du Professeur Ivan Tchotourian, nos étudiants ont eu l’opportunité de réfléchir sur un sujet pendant toute une session. Voici le fruit de leur réflexion !

Irresponsabilité fiscale des grandes entreprises : la solution de la taxe française ?

Ce papier a pour objectif de revenir sur la taxe sur les services numériques adoptée par la France le 11 juillet 2019 pour tenter de lutter contre l’optimisation fiscale des grandes entreprises du numérique. Sa création s’explique par un contexte économique nouveau qui a remis en cause le système fiscal traditionnel. Critiquable à plusieurs titres, cette nouvelle taxe a pour intérêt de démontrer une volonté de donner une responsabilité fiscale aux entreprises à l’égard de la société. Sans faire une revue des solutions alternatives, il s’agit donc de montrer la prise de conscience internationale des États à réévaluer leur politique fiscale. Cette nouvelle réglementation ne vise pas à traiter la fiscalité à l’égard de la responsabilité sociale de l’entreprise (RSE) en tant que moyen, mais bien traiter la fiscalité comme un élément et une fin de la RSE.

The purpose of this paper is to review the digital services tax adopted by France on 11 July 2019 in an attempt to combat tax optimisation for large digital companies. Its creation is explained by a new economic context that has challenged the traditional tax system. This new tax is criticizable in several respects, and has the advantage of demonstrating a desire to give companies fiscal responsibility towards society. Without reviewing alternative solutions, it is therefore a question of showing the international awareness of States to reassess their tax policy. This new regulation does not aim to consider taxation of CSR as a means, but rather to see it as an element and an end of CSR.

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022)

dispensé à la Faculté de droit de l’Université Laval entend apporter aux

étudiants une réflexion originale sur les liens entre la sphère

économico-juridique, la gouvernance des entreprises et les enjeux sociétaux

actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et

leur pertinence dans un contexte de profonds questionnements des modèles

économique et financier. Dans le cadre de ce séminaire, il est proposé aux

étudiants depuis l’hiver 2014 d’avoir une expérience originale de

publication de leurs travaux de recherche qui ont porté sur des sujets

d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit

cette publication qui utilise un format original de diffusion : le billet

de blogue. Cette publication numérique entend contribuer au partage des

connaissances à une large échelle (provinciale, fédérale et internationale).

Le

présent billet est une fiche de lecture réalisée par Mmes Laëtitia

Dorilas et Anaïs Nedjari. À cette occasion, Laëtitia et Anaïs analysent l’article

du professeur Ronald Gilson intitulé « From corporate law to

corporate governance » (ECGI – Law Working Paper No. 324/2016). Je

vous en souhaite bonne lecture et suis certain que vous prendrez autant de

plaisir à le lire que j’ai pu en prendre à le corriger.

La gouvernance d’entreprise : entre développement et questionnement (par Ronald Gilson)

En septembre 2016, Ronald J. Gilson a publié un article « From Corporate Law to Corporate Gouvernance » à l’Institut européen de gouvernance d’entreprise[1]. Cet article met en avant les différentes problématiques qui entourent une question centrale : comment l’apparition de la gouvernance d’entreprise remplit le vide juridique laissé par le droit des sociétés par actions ?

1. Le passage « obligatoire » de la Corporate Law à la Corporate Governance

Dans son article, le professeur Gilson nous évoque l’un des sujets les plus « en vogue » depuis quelques années : la gouvernance d’entreprise. Ce dernier met en lumière l’insuffisance du droit des sociétés par actions si longtemps décrié par les juristes d’entreprises et acteurs économiques. Le droit des sociétés par actions a montré des insuffisances qu’il a fallu rapidement combler, comblement qui a eu lieu par le passage à la gouvernance d’entreprise qui s’est imposé naturellement : « […]from a largely legal focus, to one that focuses on the corporation’s inputs, outputs and how they are managed »[2]. Il convient d’éviter d’opposer droit des sociétés par actions et gouvernance d’entreprise, mais de les voir comme instrument complémentaire. La gouvernance d’entreprise vient combler le vide laissé par le droit des sociétés par actions. Reste à se demander comment évolueront le droit des sociétés par actions et la gouvernance d’entreprise. Le droit des sociétés par actions ne sera-t-il pas capable d’évoluer demain ou irons-nous vers un domaine nouveau remplaçant le droit des sociétés et la gouvernance d’entreprise ?

2. Une notion dépendante de l’histoire : la place du « Path dependence »[3]

Pour Ronald Gilson, la notion de gouvernance d’entreprise s’adapte à chaque système et à leurs caractéristiques. Intervient alors la notion de « path dependence » (ou sentier de dépendance) où Gilson met en exergue la complémentarité et la supermodularité (chaque élément ou événement a des répercussions sur le futur). Alors que la notion de path dependence de Gilson démontre une divergence des systèmes de gouvernance d’entreprise, la mondialisation entraîne un phénomène d’acculturation de normes[4]. Certains parlent « mondialisation des problèmes»[5] ou de « normes communes ». Il serait pertinent de se demander si la convergence vers l’harmonisation du droit des sociétés par actions ne serait pas également source d’harmonisation de la gouvernance d’entreprise et si la mondialisation ne serait pas débitrice d’un modèle de gouvernance mondial.

3. Gouvernance d’entreprise statique vs gouvernance d’entreprise dynamique

Ronald Gilson met en avant une vision dynamique de la gouvernance d’entreprise : une gouvernance qui s’adapte aux changements de l’économie et de la Société… alors même que les modèles de gouvernance (parties prenantes, primauté du CA, primauté de la direction, primauté des actionnaires) ont une logique et une philosophie qui est leur est propre. L’auteur revient sur le débat récent concernant la gouvernance d’entreprise apportant une confirmation à la position des professeurs Hansmann et Kraakman[6]. Ceux-ci ont décrit le « stakeholder model » comme un outil de maximisation des profits des actionnaires. De plus, Ronald Gilson fait le lien entre ce modèle et celui de la primauté du CA et affirme que ce dernier est la continuité logique du premier et s’inscrit dans une logique d’opportunisme. Dès lors, l’auteur met l’accent sur l’idéologie d’opportunisme qui est présente dans les modèles de gouvernance. Mais, le professeur Gilson ne rentre pas dans les débats de la littérature dominante et ne crée aucune ouverture.

4. Une évolution prometteuse, mais qui reste limitée

« Corporate governance as an indefinable terme, something – like love and

happiness – of which we know the essential nature, but for which words do not

provide an accurate description »[7]. Cet extrait démontre

que la notion de gouvernance d’entreprise est une notion en devenir et n’est

pas défini clairement. La gouvernance

d’entreprise est économique et juridique et se doit d’être évolutive en

fonction des éléments qui l’entourent. Cette affirmation est d’autant plus vraie,

qu’au Canada notamment, elle est régulée par de la soft law. Ronald Gilson met en avant que la gouvernance

d’entreprise fait écho au débat qu’il y a entre Schumpeter et Burke. Alors que

Schumpeter avance l’idée que la gouvernance d’entreprise s’appuierait sur un

modèle capitaliste, Burke défend une vision libérale des modèles de

gouvernance. Le professeur Gilson souligne la différence de vision entre ces

deux auteurs : vision à court terme d’un côté et vision à long terme d’un

autre côté. Cette idée fait écho à l’importance du devoir de diligence et de

prudence dont doivent faire preuve les entreprises dans leur prise de décision.

Aux États-Unis, le Business Roundtable a publié au mois d’août dernier une « Déclaration sur

la raison d’être de l’entreprise » qui affirme la fin de la primauté actionnariale. Cette actualité

soulève la problématique de savoir si la gouvernance d’entreprise doit porter

des valeurs qui ne sont pas envisagées par le droit des sociétés par

actions.

Laëtitia Dorilas et Anaïs Nedjari

Anciennes étudiantes du cours de Gouvernance de l’entreprise (DRT-7022)

[6]

H. HANSMANN et R. KRAAKMAN, « The End of history for Corporate

Law », Georgetown Law Journal,

2011, vol. 89, p. 745.

[7]

J.-J DU PLESSIS et al., « The

concept’ corporate governance’ and essential principles of corporate governance »,

dans Principles of Contemporary corporate

Governance, Melbourne, Cambridge University Press, 2011, à la p. 3.

Dans le cadre du cours DRT-7022 Gouvernance de l’entreprise du Professeur Ivan Tchotourian, nos étudiants ont eu l’opportunité de réfléchir sur un sujet pendant toute une session. Voici le fruit de leur réflexion !

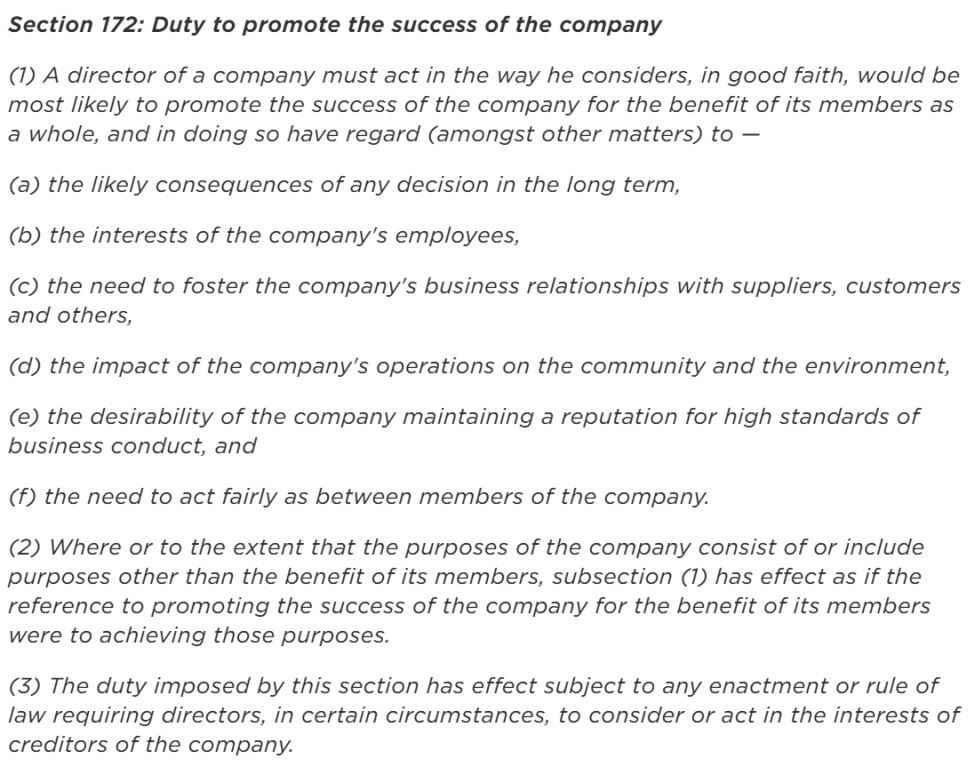

Article 172 du droit des sociétés britanniques, utile ou pas ?

Le Royaume-Uni a vu entre 2006 et 2009 entrer en vigueur le Companies Act 2006 remplaçant le précédent Companies Act de 1985. Cette loi apporte des modifications à presque tous les aspects du droit des sociétés britanniques. Parmi les principales nouveautés, nous pouvons tout d’abord mentionner la consécration du devoir des administrateurs et des dirigeants de promouvoir le succès de l’entreprise, par le renforcement de la voix des parties prenantes. Ce renforcement passe à travers différentes propositions consacrées par l’article 172.

Le 29 août 2017, le gouvernement britannique a publié « Corporate Governance Reform : The Government Response to the Green Paper Consultation », proposant des mesures sur deux enjeux : la prise en compte des parties prenantes dans leur ensemble par le conseil d’administration de l’entreprise, ainsi que sur la rémunération des dirigeants. En somme, le gouvernement suggère d’utiliser le mécanisme de « comply or explain » et l’instrument législatif afin de soumettre de nouvelles propositions à ajouter à cet article.

Le gouvernement s’attaque également à la rémunération des dirigeants, par un encadrement souple se concrétisant à travers différents outils, tels que : le « name and shame », le ratio, ainsi que le comité de rémunération.

The House of commons, chambre basse du parlement du Royaume-Uni, a par son comité « Business, Energy and Industrial Strategy », a publié quelques recommandations suite à une enquête effectuée en 2016. Dans l’objectif d’améliorer l’accessibilité ainsi que l’application de l’article 172 par les sociétés britanniques, il ressort des recommandations du comité notamment la mise en place de rapports au sujet de la politique des entreprises, qui devront être publiés. Mais aussi la création de groupes consultatifs composés des différentes parties prenantes, la rédaction et l’application d’un nouveau code de gouvernance de l’entreprise aux sociétés britanniques cotées et non cotées, et l’attribution de nouvelles missions au Financial Reporting Council.

Mais aussi la création de groupes consultatifs composés des différentes parties prenantes, la rédaction et l’application d’un nouveau code de gouvernance de l’entreprise aux sociétés britanniques cotées et non cotées, et l’attribution de nouvelles missions au Financial Reporting Council.

L’article 172 suite à sa promulgation introduit dans le cadre légal britannique le devoir des administrateurs de « promouvoir le succès de leur société dans l’intérêt de ses membres en prenant en considération l’ensemble des parties prenantes », par la codification de règles issues de la common law. Cet article suppose de la part des administrateurs de non seulement prendre en considération l’ensemble des parties prenantes, mais également d’agir de bonne foi au profit du succès de l’entreprise.

Cependant cet article connaît bon nombre de critiques, en effet, il lui est d’abord reproché l’inexistence de moyens de recours pour les parties prenantes autres que les actionnaires, le rôle normalement protecteur de l’article 172 à l’égard des parties prenantes est limité en dehors de la promotion des intérêts des actionnaires.

Toutefois, malgré les critiques supportées par cet article, grand nombre de pays s’en sont inspirés afin d’améliorer leurs codes de gouvernance d’entreprise.

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partage des connaissances à une large échelle (provinciale, fédérale et internationale).

Le présent billet est une fiche de lecture réalisée par MM. Ange Paoletti et Cyriaque Naut. À cette occasion, Ange et Cyriaque font une lecture de l’article de Patricia Charléty, « L’activisme actionnarial dans l’assemblée générale : quels bénéfices pour les actionnaires et les entreprises ? » publié dans la Revue d’économie financière (2018, vol. 130, no 2, p. 195). Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger.

Un nouvel espoir pour la gouvernance (par Patricia Charléty)

Être ou ne pas être activiste : tel pourrait être un remake de la fameuse question shakespearienne en gouvernance des entreprises. Au travers de l’article « L’activisme actionnarial dans l’assemblée générale : quels bénéfices pour les actionnaires et les entreprises ? », la professeure Charléty s’interroge sur le nouveau rôle des actionnaires dans la gouvernance de l’entreprise. Historiquement, l’activisme actionnarial n’est pas un phénomène récent. Il a débuté au XVIIIe siècle sous la forme d’un activisme individuel avant de peu à peu se structurer avec l’essor des acteurs institutionnels et particulièrement des hedge funds, qui tend à modifier l’équilibre des pouvoirs existants au sein de l’entreprise. Hostile ou coopératif, l’activisme actionnarial revêt une variété de visages qui présente indéniablement certains avantages qui ne doivent néanmoins pas occulter ses lacunes.

1. Le passager clandestin sur l’autel de la performance économique

La théorie du passager clandestin développée par Grossman et Hart[1] concerne l’hypothèse d’un actionnariat très dispersé et homogène : dès lors qu’il y a peu de chance d’affecter l’issue de l’assemblée et que le bénéfice attendu (proportionnellement à la part détenue du capital) est faible, il est rationnel que ce dernier s’abstienne de voter. Cette logique remarquée par Berle et Means selon laquelle « as the number of stockholders increases, the capacity of each to express opinions is extremely limited »[2], conduit à ce que seuls les plus gros actionnaires aient un intérêt à exercer leur droit de vote. Mais, « si les petits actionnaires s’abstiennent, le résultat sera conforme aux préférences des actionnaires les plus importants et pas nécessairement à celles de la majorité »[3]. Or, comme le souligne Bainbridge[4], il existe une diversité de motivations pour les activistes qui n’ont pas comme objectif (contrairement au conseil d’administration) le seul intérêt de l’entreprise. Ainsi, alors qu’une personne en tant qu’administratrice doit agir de bonne foi et dans l’intérêt de la société, elle n’est liée par aucune obligation similaire en tant qu’actionnaire et peut voter selon ses propres intérêts[5].

2. Une convergence des intérêts des actionnaires dans la pratique

Empiriquement, même si certaines résolutions peuvent en partie répondre à des préoccupations spécifiques, « le bénéfice partagé par l’ensemble des actionnaires semble supérieur au coût éventuellement lié à la poursuite d’intérêts privés »[6]. Des résolutions externes sont souvent l’occasion de meilleures performances économiques durables tant au niveau de l’entreprise en elle-même que « d’entreprises similaires aux cibles des hedge funds qui modifient leur stratégie à titre préventif, comme pour éviter d’être visées à leur tour »[7]. L’activisme des hedge funds « aurait »[8] des retombées positives indirectes pour les autres entreprises[9].

3. Une dualité dans la définition de l’entreprise

L’article s’interroge sur les bénéfices pour les actionnaires, mais aussi pour l’entreprise. Mais qu’est-ce que l’entreprise ? Silence sur la définition. Cette absence interroge. En effet, d’une part, une approche contractualiste[10] fait assurément de la réussite économique un indice de sa performance. D’autre part, une approche institutionnaliste existe. Non centrée sur les actionnaires (« shareholders »), elle s’attache à l’examen de l’ensemble de parties prenantes (« stakeholders »)[11]. Se questionner sur les bénéfices pour les actionnaires ne serait alors plus synonyme de se questionner sur les bénéfices pour l’entreprise !

4. Un pour tous, tous pour un ?

Cette dissociation remet en cause les bienfaits de l’activisme actionnarial. En recherchant une rentabilité à court terme, tous les acteurs de l’entreprise se trouvent susceptibles d’être négativement affectés. Finalement, ce serait plutôt l’engagement actionnarial[12] qui permettrait à l’entreprise de pleinement tirer profit de l’ensemble de ses ressources. Axée davantage sur des valeurs rattachées à la responsabilité sociale de l’entreprise (enjeux environnementaux, sociaux et de gouvernance), cette nouvelle forme de « militantisme » permettrait à l’entreprise d’avoir une vision élargie, davantage sur le long-terme. En définitive, « l’activisme actionnarial dans l’assemblée générale » apparaît trop restrictif. Diviser les acteurs de l’entreprise, c’est occulter les conséquences globales et refuser de voir l’impact sur l’ensemble de l’entreprise. C’est le degré de coopération des actionnaires militants qui révèle la divergence des intérêts : les hedge funds n’hésitent pas à aller au combat par le biais de proxy fight en cas de désaccord profond !

5. Conclusion

« L’accès facilité à l’information en amont et après les assemblées,

la diminution du coût associé à l’exercice du vote et le champ des résolutions

élargi[13] » ont

contribué à l’essor de l’activisme actionnarial. Ce triptyque, toujours

d’actualité, annonce encore une longue vie à l’activisme actionnarial. Néanmoins,

l’émergence de formes d’engagement actionnarial

démontre les défauts et les lacunes de l’activisme[14].

Dans l’attente d’une « contre-attaque » des hedge funds, l’essor du

concept de responsabilité sociétale des entreprises (notamment au travers du reporting extra-financier) ne

pourrait-il pas se présenter comme un nouveau moyen complémentaire d’encadrer

l’activisme actionnarial ?

Ange Paoletti

et Cyriaque Naut

Anciens étudiants du cours de Gouvernance de l’entreprise (DRT-7022)

[1] S. J. GROSSMAN et S. HART, “Takeover Bids, the Free-Rider

Problem and the Theory of the Corporation ”, The Bell Journal of Economics, 1980, p. 42.

[2] Adolf Augustus BERLE, « Property, Production and Revolution », (1965), 65-1, Columbia Law Review, p.13, et Adolf Augustus BERLE et Gardiner Coit MEANS, The Modern Corporation and Private Property, New York, Macmillan Co., 1933.

[3] P. CHARLÉTY, « L’activisme actionnarial dans l’assemblée

générale : quels bénéfices pour les actionnaires et les entreprises ? », Revue d’économie financière, 2018, vol. 130, no 2,

p. 195, à la p. 206.

[4] S. M. BAINBRIDGE,

Corporate Law, Foundation Press, 2015.

[5]

Beatty v. North-West Transportation Co., [1886] 12 SCR 598.Voir

aussi : I. TCHOTOURIAN,

Entreprise et responsabilité sociale. La

gouvernance en question, Québec,

Presse de l’Université Laval, 2019, p. 187.

[6] P. CHARLÉTY, « L’activisme actionnarial dans l’assemblée

générale : quels bénéfices pour les actionnaires et les entreprises ? », Revue d’économie financière, 2018, vol. 130, no 2,

p. 195, à la p. 212.

[7] P. CHARLÉTY, « L’activisme actionnarial dans l’assemblée

générale : quels bénéfices pour les actionnaires et les entreprises ? », Revue d’économie financière, 2018, vol. 130, no 2,

p. 195, à la p. 215.

[8] Le conditionnel se justifie au regard de

l’absence de consensus sur le sujet au sein de la doctrine. Voir par exemple : L. A. BEBCHUK, A. BRAV et W. JIANG, “The Long-Term Effects of Hedge Fund

Activism ”, Columbia Law Review,

2015, vol. 115, p. 1085-1156 ; M. LIPTON, S. NILES, S. LEWIS,

“The Threat to the Economy and Society from Activism and Short-Termism

Updated ”, Harvard Law School Forum

on Corporate Governance and Financial Regulation, 2015.

[9] N. GANTCHEV, O. GREDIL et C. JOTIKASTHIRA, « Governance

under the Gun: Spillover Effects of Hedge Fund Activism », European Corporate Governance Institute, Document de recherche n° 562/2018,

2018.

[10] M. FRIEDMAN, “The

Social Responsibility of Business is to Increase its Profits ”, The New-York Times Magazine, 1970, p. 122.

[11] Vision

retenue par l’Union européenne au Considérant 14 de la Directive (UE) 2017/828 du Parlement européen et du

Conseil du 17 mai 2017 modifiant la directive 2007/36/CE en vue de

promouvoir l’engagement à long terme des actionnaires.

[12] M. LIPTON,

S. NILES, S. LEWIS, “The Threat to the Economy and Society from

Activism and Short-Termism Updated ”, Harvard

Law School Forum on Corporate Governance and Financial Regulation, 2015.

[13] P. CHARLÉTY, « L’activisme actionnarial dans l’assemblée

générale : quels bénéfices pour les actionnaires et les entreprises ? », Revue d’économie financière, 2018, vol. 130, no 2,

p. 195, à la p. 195.

[14] C. GIRARD et J. LE MAUX, « De

l’activisme à l’engagement actionnarial ».

Revue française de gouvernance d’entreprise, Institut français des

administrateurs (IFA), 2007, p. 113.

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet est une fiche de lecture réalisée par M. Jérémy Gabin. À cette occasion, Jérémy fait une lecture critique de l’article de Renneboog, Geiler et Zhao intitulé « Beauty and Appearance in Corporate Director Elections » (European Corporate Governance Institute (ECGI) – Finance Working Paper Series, No. 537/2017). Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger.).

Beauté et apparences dans les élections au CA (par Renneboog, Geiler et Zhao)

Si le sujet peut prêter à sourire, l’étude « Beauty and Appearance in

Corporate Director Elections » réalisée par Philipp Geiler, Luc Renneboog et Yang Zhao

(European Corporate Governance Institute

(ECGI) – Finance Working Paper Series, No. 537/2017), apporte de

nombreuses pistes de réflexion, révélant autant l’influence de composantes

superficielles telles que la beauté dans les élections des administrateurs, que

les traits des différents profils d’actionnaires. Le postulat de cette

recherche est simple :

« Notre hypothèse

de base est que la beauté faciale ne jouerait pas de rôle [dans les élections]

parce que les actionnaires qui [(ré-)élisent] les administrateurs peuvent

s’appuyer sur des informations concernant leur éducation et leur expérience,

ainsi que sur la performance passée de la société, tout ceci étant présenté

dans le rapport annuel disponible avant les (ré-)élections ».

Cadre

Cette étude empirique, présentée comme la

première en son genre, se base sur un échantillon de 621 élections et

réélections survenues au Royaume-Uni entre 1996 et 2007. Pour chaque administrateur, la photographie

fournie dans le rapport annuel a été collectée et soumise à un échantillon

d’utilisateurs certifiés du Turc-mécanique d’Amazon[1].

Pour chacune de ces photographies, les répondants ont dû évaluer ce que

représentait la personne à leurs yeux, selon 5 critères définis par les

analystes : beauté, compétence, capital confiance, sympathie inspirée, et

intelligence. Chacun de ces critères, évalués sur une échelle de 1 à 5, propose

un profil général de l’individu. Ce résultat est alors mis en relation avec le

« dissent vote » de chaque candidat, c’est-à-dire, la somme des votes

exprimés contre l’élection et les abstentions. Leur analyse porte sur plusieurs

points dans le but d’analyser l’influence de la beauté dans différentes

circonstances :

Beauté

(attractivité) ou compétences ?;

Élection

d’un homme ou d’une femme;

Élection

d’un membre exécutif ou d’un membre non exécutif;

Élection

ou réélection du membre;

Composition

de l’actionnariat.

Résultats

« Nous trouvons que les administrateurs avec

une meilleure apparence (mieux notés), s’en sortent mieux dans les élections

des administrateurs, [ainsi] une augmentation de note d’apparence d’un point

est associée à une réduction du vote négatif d’environ 6,5% ». Alors, aussi

étonnant que cela puisse paraître, la beauté générale influe sur les élections

des administrateurs.

Toutefois, il faut noter que la beauté

physique, c’est-à-dire l’attractivité pure, n’a aucune influence sur le vote

des actionnaires. Ceux-ci se basent essentiellement sur les traits de

personnalité qui se dégagent des photographies et notamment le capital. Mais ce

qui est d’autant plus intéressant c’est la manière dont l’influence de la

beauté varie selon les caractéristiques de l’élection et de l’actionnariat.

Typologie

des actionnaires

L’un des paramètres révélateurs est celui de la

composition de l’actionnariat. Autrement dit, l’influence de l’apparence dans

des sociétés présentant plus ou moins d’investisseurs institutionnels. Les

chercheurs remarquent ici que l’apparence est plus déterminante dans les

(ré-)élections des sociétés ayant peu d’investisseurs institutionnels. Ainsi

l’on pourrait avancer que les « petits porteur » sont moins enclin à effectuer

des recherches sur les compétences et les diplômes des administrateurs et se

base davantage sur les traits de caractère dégagés par la photographie contenue

dans la convocation. Contrairement aux investisseurs institutionnels qui

disposent de moyens et de temps pour analyser ces données — car les enjeux ne

sont pas les mêmes.

Personnalité

des candidats

La beauté n’influe pas en pratique sur l’élection

des femmes au conseil d’administration. Une des raisons évoquées à cet égard

est que la place des femmes à ce niveau de la direction est un enjeu en

lui-même, mais trop peu de candidatures parviennent. Dans certains pays, comme

la France, la composition des conseils de sociétés dont les titres sont admis

aux négociations sur un marché est soumise au respect de quotas/ratios[2].

En cas de non-respect des niveaux imposés (40 % en l’occurrence), cela peut

même entrainer une suspension du versement de la rémunération.

Paramètres

de l’élection

Simultanément, les résultats montrent que

l’élection des « executive directors »

est plus influencée par l’apparence que celle des administrateurs n’ayant pas

de responsabilité (« non-executive

directors »). Cette disparité provient probablement du souhait des

actionnaires que leur entreprise soit bien représentée dans les relations

publiques, avec notamment des administrateurs charismatiques. Par ailleurs, on

observe que l’influence de la beauté diffère selon qu’il s’agisse d’une élection

ou d’une réélection d’un membre.

L’apparence importe plus dans les cas de réélection, les chercheurs

avancent ici que lors des premières élections les actionnaires sont plus

favorables à suivre l’avis du comité de nomination. Mais cela pourrait aussi

s’expliquer qu’il est plus opportun d’analyser dans sa globalité un candidat

lors de sa première élection, que lors de sa réélection qui sera davantage

influencée par les résultats passés de l’entreprise.

Parallèle

politique

Un parallèle intéressant est celui que l’on

peut faire avec le monde politique, où le rôle de la beauté dans les élections

est bien plus documenté. Une étude finlandaise de 2010[3],

utilisant le même modèle d’analyse, démontre que pour une augmentation d’un

point du ratio de beauté les votes pour les parlementaires finlandais peuvent

augmenter de 20 %, et de 17 % pour les élections municipales.

Jérémy Gabin

Ancien étudiant du cours de Gouvernance de

l’entreprise – DRT-7022

[1] Amazon Mechanical Turc :

plate-forme de crowdsourcing faisant

appel à un large panel d’individus pour répondre à certaines questions, ou

réaliser des micro-tâches. Dans le cadre de cette enquête seuls les

utilisateurs « certifiés » par la plate-forme étaient habilités à

répondre : gage de qualité et l’un des nombreux « robustness-test »

mis en place.

[2] Loi n° 2011-103 du

27 janvier 2011 relative à la représentation équilibrée des femmes et

des hommes au sein des conseils d’administration et de surveillance et à

l’égalité professionnelle, transposée aux articles L. 225-17 et s. du Code de commerce.

[3] N. Berggren, H. Jordahl et M. Poutvaara (chercheur ayant fourni les

questionnaires de cette étude), « The Looks of a Winner: Beauty and Electoral

Success », Journal of Public Economics,

2010, vol. 94, no 1-2, p. 8.

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet est une fiche de lecture réalisée par Mme Ambyr Ladani. À cette occasion, Ambyr fait une lecture critique de l’article de Stephen M. Bainbridge intitulé « Understanding Dual Class Stock Part I: An Historical Perspective » (ProfessorBainbridge.com, 6 septembre 2017)Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger.

Ivan Tchotourian

L’avènement de la

structure de capital de classe double ne date pas d’aujourd’hui et n’est en

rien une anomalie historique : tel est le propos de

Stephen M. Bainbridge (professeur émérite de droit à la faculté de

droit de l’UCLA et spécialiste de la gouvernance d’entreprise) dans son article

« Understanding Dual Class Stock Part I: An

Historical Perspective ». Selon lui, l’hystérie provoquée par les évènements

récents aux États-Unis tels que l’introduction en bourse des actions sans droit

de vote de Snap inc. en 2017 n’a pas

lieu d’être. A travers une perspective historique, l’auteur démontre que le

système « une action – un vote » n’a pas toujours été la norme.

Tout commence au milieu des années 1800

Avant le milieu des années 1800, la

plupart des chartes d’entreprises recommandaient un système limitant les droits

de vote des grands actionnaires ou imposant un nombre maximal de voix auquel

tout actionnaire avait droit. Mais, ce système était sérieusement contesté par

la facilité avec laquelle les grands actionnaires arrivaient à contourner les

règles de votes en transférant une partie de leurs actions à des tierces

personnes qui votaient à leur place.

Une

tendance qui s’inverse

Après 1819, la tendance à restreindre les

droits de vote s’est progressivement inversée instaurant la norme « une

action = un vote »[1] qui sera finalement adoptée en 1852 avec la

première loi de l’incorporation générale du Maryland. Cette norme sera

appliquée jusqu’en 1900 par la majorité des sociétés américaines comme règle

par défaut avec la liberté de la modifier. L’auteur attire notre attention sur

le fait qu’à l’époque, les actions privilégiées (ainsi que celles ordinaires)

conféraient généralement des droits de vote égaux contrairement à ce qui se

fait de nos jours. Selon lui, l’instauration de la norme « une action = un

vote » s’explique par plusieurs facteurs : l’influence des grands

actionnaires (directement intéressés) au sein des sociétés souvent à l’origine

des réformes, le désir d’encourager les investissements de capitaux à grandes

échelles, mais aussi et surtout la disparition de préjugés à l’égard des

entreprises. Cette nouvelle norme n’était pas sans inconvénients, notamment

pour les détenteurs d’actions privilégiées dont les droits de vote s’étaient

vus substantiellement limités.

Une

tendance inversée qui s’inverse

Par la suite, une nouvelle tendance s’était

installée au début du XXe siècle avec l’adoption progressive

des structures de gouvernance à deux classes avec l’émergence des actions

ordinaires sans droit de vote. L’auteur en veut pour preuve que le nombre

croissant de sociétés qui, après 1918, ont émis deux catégories d’actions

ordinaires : l’une avec le droit de vote complet sur une base d’un vote

par action (généralement destinée aux membres) et l’autre sans aucun droit de

vote compensé avec des droits de dividendes plus élevés (généralement destinés

au public). Ce type de configuration permettait une importante entrée de fonds

sans toutefois soustraire le contrôle de la société à ses fondateurs. Malgré l’intérêt

grandissant et surprenant des investisseurs à acquérir des actions sans droits

de vote, cette configuration inégale des droits de vote a été fortement

contestée dans les années 20 (notamment par le professeur d’économie

politique William Z. Ripley). Le New

York Stock Exchange (NYSE) s’est alors engagé à abolir cette pratique.

Cependant, le projet ne se concrétisera qu’en 1940 avec l’annonce officielle

d’une règle uniforme interdisant l’inscription des actions sans droit de vote.

Mais, cette interdiction (ainsi que l’opposition menée par Ripley) n’a pas

empêché certains géants tels que Ford

et Hershey de conserver leur

structure de capital à deux classes jusqu’à nos jours. Entre 1988 et 2007,

7 % des entreprises cotées sont restées des entreprises à deux classes

affirme Stephen M. Bainbridge.

Et au

Canada et au Québec ?

Dès 1945, la famille Molson, à l’origine de la

plus vieille brasserie du Canada, a eu recours aux actions subalternes pour

faciliter le financement de la société Molson, et ce, tout en conservant son

contrôle et son pouvoir décisionnel[2]. Au Canada et au Québec, la structure de

capital de classe multiple est aussi très controversée. Les critiques essuyées

entre autres par Bombardier et Couche-tard pour la double

catégorisation de leurs actions et surtout leurs modèles d’actions

multi-votantes en sont la preuve. Toutefois, ces deux entreprises ne sont pas

des cas isolés. De plus en plus de fondateurs optent pour un capital-actions à

classe multiple, afin de garder le contrôle de leur entreprise. Quelques

décisions de justice ont d’ailleurs été rendue en faveur de fondateurs

d’entreprise à structure de capital double, telles que dans l’affaire Magna international[3]. Dès la fin du XIXe siècle, les

dispositions législatives canadiennes et québécoises sur les sociétés par

actions créées par lettres patentes ont exprimé une présomption d’égalité entre

les actions du capital-actions. D’abord admise par les décisions des tribunaux

britanniques, cette présomption a été acceptée par les tribunaux canadiens. La

légalité d’accorder un traitement différent aux actionnaires par le biais de

l’émission d’actions privilégiées a été admise au fédéral en 1934 et en 1964 au

Québec. Les lois en matière de droit des

sociétés (à l’échelle tant canadienne que québécoise) sont dans le même sens.

Elles prévoient expressément la possibilité d’avoir des actions privilégiées ou

subalternes[4] et de mettre fin à

l’égalité entre actionnaires en créant des catégories d’actions auxquelles sont

rattachés des droits, des privilèges et des restrictions énoncés dans les

statuts[5]. Aussi, ce sont les

statuts qui définissent le type d’actions en fonction des droits, des

privilèges ou des restrictions attachés aux actions (les catégories). L’article 48

al. 1 LSAQ donne une grande latitude en énonçant ce principe au travers

d’une formule souple : « sauf disposition contraire des

statuts ». De plus, les alinéas 1 et 2 de l’article 48 LSAQ prévoient

des présomptions qui ont pour but d’assurer la conformité des statuts à la LSAQ[6]. En 2013, 77 entreprises canadiennes avec une

structure de capital de classe double dont Rogers

communication et Teck ressources

étaient inscrites à la bourse de Toronto[7].

Une

mode assumée !

Malgré les divers

débats menés au sujet de la démocratie actionnariale au sein des sociétés, les

fondateurs d’entreprises aux États-Unis et au Canada n’hésitent plus à opter

pour une structure de capital à double classe.

Ambyr Ladani

Ancienne étudiante du cours de Gouvernance de

l’entreprise – DRT-7022