Nouvelles diverses | Page 84

Gouvernance mission et composition du conseil d'administration Nouvelles diverses

Un CA moins isolé

Ivan Tchotourian 10 février 2017

Bonjour à toutes et à tous, Mme Caroline Ruellan apporte un éclairage intéressant sur la nécessité pour le CA de sortir de son isolement et s’inscrire dans un rapport renouvelé de dialogue avec ceux qu’ils représentent : « Sociétés cotées : instaurons le dialogue entre le conseil d’administration et les actionnaires » (Les Échos.fr, 3 février 2017).

L’exigence de transparence dans les entreprises impose que le conseil d’administration sorte de son isolement par la mise en place d’un dialogue entre les administrateurs et les actionnaires.

À la prochaine…

Ivan Tchotourian

autres publications engagement et activisme actionnarial Normes d'encadrement Nouvelles diverses

US Stewardship Code : une proposition de l’ISG

Ivan Tchotourian 10 février 2017

Le 31 janvier 2017, le Investor Stewardship Group (réunissant plus de 16 investisseur), a publié un premier projet de code de gouvernance d’entreprise et de code de gérance des investisseurs. Concernant le Stewardship Code, les principes sont les suivants :

Principle A: Institutional investors are accountable to those whose money they invest.

Principle B: Institutional investors should demonstrate how they evaluate corporate governance factors with respect to the companies in which they invest.

Principle C: Institutional investors should disclose, in general terms, how they manage potential conflicts of interest that may arise in their proxy voting and engagement activities.

Principle D: Institutional investors are responsible for proxy voting decisions and should monitor the relevant activities and policies of third parties that advise them on those decisions.

Principle E: Institutional investors should address and attempt to resolve differences with companies in a constructive and pragmatic manner.

Principle F: Institutional investors should work together, where appropriate, to encourage the adoption and implementation of the Corporate Governance andStewardship principles.

Pour accéder à ces principes : cliquez ici.

À la prochaine…

Ivan Tchotourian

divulgation financière Normes d'encadrement Nouvelles diverses

Une bonne nouvelle pour la RSE

Ivan Tchotourian 8 février 2017

Option finance du 6 février 2017 nous apprend que « Le rapport intégré perce dans les entreprises ». Une belle nouvelle pour la RSE tant ce rapport donne une vision globale des choses !

Il y a deux ans, seul Engie publiait en France un rapport intégré. Ce document destiné à l’ensemble des parties prenantes de l’entreprise a vocation à leur expliquer quels sont les leviers créateurs de valeur pour le groupe, en particulier à long terme, qu’ils soient financiers ou bien sociaux, environnementaux et de gouvernance. Depuis la démarche d’Engie, une vingtaine d’entreprises hexagonales ont franchi le pas, dont Orange, Danone ou encore Atos. Un chiffre qui reste encore très faible, mais qui pourrait progresser au fil des années. «D’ici à 2020, tous les grands groupes auront mis en place un rapport intégré, estime Jean-Marie Pivard, vice-président de l’Institut français d’audit et de contrôle internes (Ifaci). Et ce même en l’absence d’obligation légale.» En effet, s’il n’est pas question pour l’instant de contraindre les entreprises à produire un tel document, l’incitation est de plus en plus forte du côté des investisseurs. «Ils exigent un nombre croissant d’informations sur la stratégie de long terme des entreprises, observe Blaise Duault, président de la commission ESG de l’Association française des investisseurs pour la croissance (Afic) et responsable de la conformité et des affaires publiques de PAI Partners. A titre d’illustration, 80 % des investisseurs en relation avec PAI Partners s’intéressent aujourd’hui aux données extra-financières, contre seulement un tiers en 2009.»

Or ce type d’informations ne figure pas dans le document de référence.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration Nouvelles diverses

Priorités du CA en 2017

Ivan Tchotourian 8 février 2017

« 2017 Board Priorities Report » publié sur le Harvard Law School Forum on Corporate Governance and Financial Regulation vous donne une belle photo des priorités du CA pour 2017.

Boards may need to rethink their own composition and structure to stay fit for purpose. Institutional investors continue to seek more communication and engagement around these important issues. In 2017, the EY Center for Board Matters expects boards to heighten their focus on the following six priorities:

- Overseeing competitive strategy in a world of disruption and convergence

- Seizing opportunity while enhancing risk management

- Navigating the dynamic geopolitical and regulatory environment

- Optimizing long-term capital allocation strategies

- Embracing the talent agenda and the workforce of the future

- Strengthening board composition through strategic alignment

À la prochaine…

Ivan Tchotourian

Nouvelles diverses

Le Corporate Governance : un incontournable pour les entreprises !

Ivan Tchotourian 8 février 2017

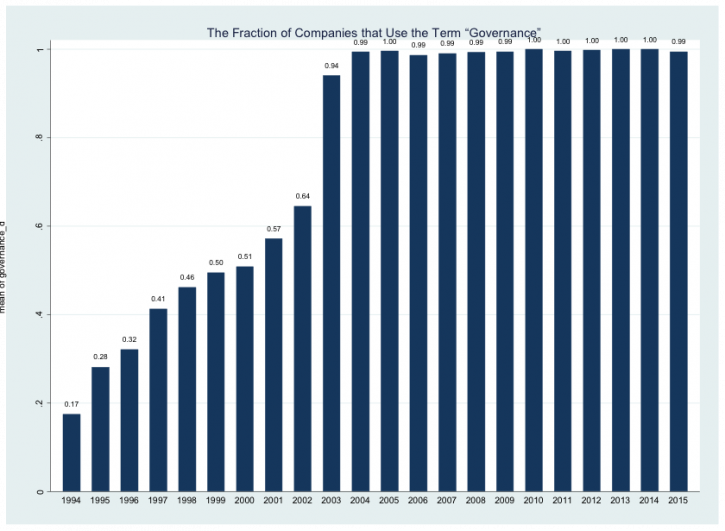

Alon Bebchuk et Robert J. Jackson Jr viennent de publier un texte intéressant intitulé : « The Rise of Corporate Governance » (3 février 2017). Cette étude démontre que la gouvernance d’entreprise est devenue centrale pour les entreprises…

In a recent study, The Rise of Corporate Governance, we put forward and apply a quantitative metric for assessing the increase in the importance of and attention to corporate governance over the past two décades.

In particular, we study the universe of annual proxy statements issued by S&P 500 companies. The annual proxy statement is the critical document that public companies issue to report to shareholders on all matters that the SEC has deemed important for shareholders to know about when making voting decisions at the annual meeting. We begin our analysis in 1994 because this was the year in which the SEC Edgar website started to make all public filings available in an electronic form. Using a Python program, we were able to review the vast number of proxy statements issued by S&P 500 companies during this period.

We document a dramatic increase in the use of the term governance. (We also obtain similar findings for the term corporate governance.) The percentage of companies that use the term governance increased from below 20% to close to 100%. Furthermore, among companies using the term, the average number of mentions per page increased eightfold—from 0.10 to 0.82. The dramatic increase that we document was concentrated during 1994–2004 – with especially steep increases in 2003 and 2004 after the 2002 passage of the Sarbanes-Oxley legislation following the Enron and Worldcom scandals – and the use of governance terms has remained at a high level since then.

We conclude by suggesting three alternative explanations for the documented rise in governance discourse by public companies. We discuss the different implications that each explanation has for the quality of corporate governance arrangements in place. We also identify testable predictions that would enable researchers using our metric to test and distinguish among these explanations.

À la prochaine…

Ivan Tchotourian

divulgation financière Nouvelles diverses

Consultation sur le projet de transposition de la directive 2014/95/UE relative à la publication d’informations extra-financières par les entreprises

Ivan Tchotourian 8 février 2017

La directive 2014/95/UE relative à la publication d’informations extra-financières par les entreprises, dite « directive RSE » introduit de nouvelles règles relatives à la publication d’informations RSE par les grandes entreprises. La transposition de cette directive en droit interne français nécessite de procéder à plusieurs ajustements du droit national existant afin d’assurer sa conformité au droit européen.

Cette directive vient compléter un dispositif qui existe en France de longue date. Dès 2001, la loi sur les nouvelles régulations économiques prévoyait la publication par les seules sociétés cotées d’informations sociales et environnementales dans leur rapport de gestion. La loi du 12 juillet 2010 portant engagement national pour l’environnement (dite « Grenelle II ») a par la suite approfondi ce dispositif par l’ajout d’un pilier sociétal et l’extension du champ des sociétés concernées, ainsi que par la création d’une liste de reporting.

La DG Trésor engage désormais une consultation publique visant à recueillir l’avis des différentes parties prenantes sur le projet de texte qui seront pris afin de transposer la directive. Ce projet vient notamment modifier le code de commerce (partie législative et réglementaire).

Pour participer à la consultation, cliquez ici.

Attention, vous avez jusqu’au 1er mars 2017 pour faire connaître votre avis…

À la prochaine…

Ivan Tchotourian

normes de droit Nouvelles diverses responsabilisation à l'échelle internationale Structures juridiques

Un Canada papers en marche ?

Ivan Tchotourian 6 février 2017

Qu’apprend-t-on sur RDI Économie du 25 janvier 2017 ? Rien de moins que le Canada pourrait être un authentique paradis fiscal ! Dans « Une adresse fantôme au Québec pour faire voyager des millions de dollars », vous trouverez un beau résumé du reportage de Radio Canada, ainsi qu’une capsule-vidéo de quelques minutes résumant clairement la problématique.

Plus de 200 millions de dollars ont circulé par l’entremise de sociétés ayant une adresse postale à Québec. Comme certains paradis fiscaux, notre pays est une destination de choix pour les étrangers qui veulent créer des sociétés-écrans, a découvert Radio-Canada. Après les Panama Papers, voici les Canada Papers.

(…) L’opacité des registres des entreprises au pays est aussi mise en valeur par tous ces vendeurs de compagnies canadiennes. Ils font valoir le « haut niveau de confidentialité » canadien.

Seul le Québec dispose d’un registre en ligne qui permet de voir le nom des actionnaires gratuitement.

Ailleurs au pays, il faut souvent payer pour obtenir des informations. En Ontario, même en payant les frais demandés, il est impossible de savoir qui est le propriétaire d’une société. Seuls les noms des administrateurs sont disponibles.

Impossible non plus de connaître l’identité des bénéficiaires ultimes, c’est-à-dire le vrai propriétaire des compagnies qui serviraient de société-écran au Canada.

Certaines sociétés peuvent même utiliser des prête-noms, ce qui est tout à fait légal au Québec, par exemple.

Le manque de transparence est une lacune souvent reprochée à plusieurs pays reconnus traditionnellement comme des paradis fiscaux.

À la prochaine…

Ivan Tchotourian