Nouvelles diverses

actualités internationales divulgation extra-financière normes de droit Responsabilité sociale des entreprises

Double matérialité des enjeux de durabilité : quels défis relever pour se préparer à la CSRD ?

Ivan Tchotourian 14 mai 2024

C’est sous ce titre qu’Audencia – IFACI – Orse – PwC publie un rapport à lire tant il est pertinent.

Résumé :

Introduit par les normes de durabilité (ou European sustainability reporting standards – ESRS), l’exercice de double matérialité est la pierre angulaire de la CSRD, nouvelle directive européenne sur le reporting de durabilité.

De par ses niveaux d’exigence et de formalisation, cet exercice requiert de mettre en place une organisation dédiée, mobilisant des ressources humaines voire financières pour en assurer la fiabilité et l’auditabilité. C’est en cela qu’il est important de saisir cette opportunité, pour penser cet exercice au-delà de sa seule fonction réglementaire et en extraire toute la valeur possible.

Comment éviter « l’usine à gaz » et mettre à profit cet exercice pour l’orientation stratégique de l’entreprise ? Comment obtenir une information fiable et auditable ? Comment effectuer cette évaluation de façon engageante, efficace et conforme ?

À la prochaine…

actualités canadiennes Divulgation divulgation extra-financière Gouvernance Responsabilité sociale des entreprises

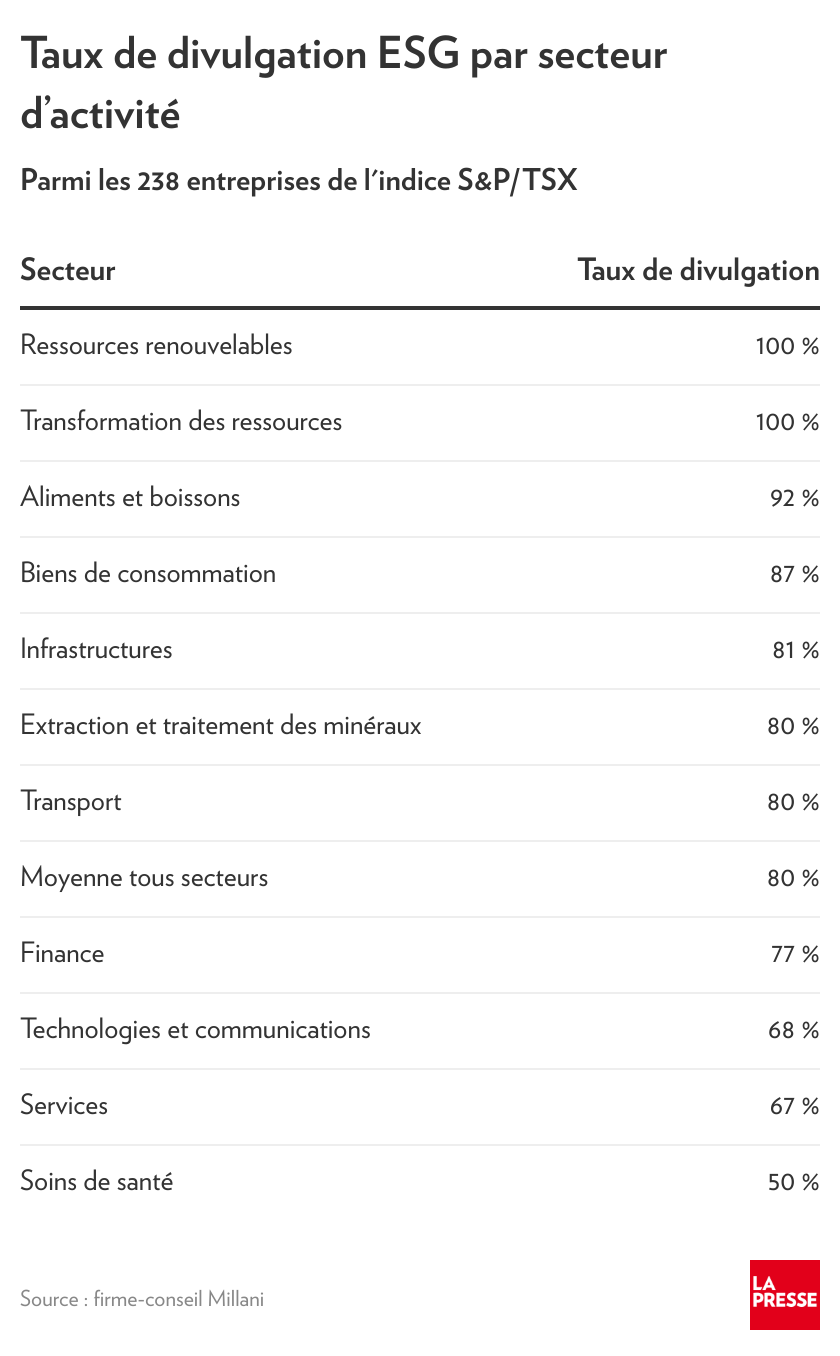

Rapport Millani : un incontournable pour la RSE et la divulgation des entreprises

Ivan Tchotourian 26 avril 2024

À parcourir ! Le Septième étude annuelle de Millani sur la divulgation des données ESG : Une perspective canadienne

Bilan :

Les émetteurs canadiens devront divulguer davantage sur leurs risques matériels liés au développement durable.

- Les sociétés de l’indice composé S&P/TSX adoptent davantage les cadres fondamentaux de l’ISSB, tels que SASB et TCFD, pour la divulgation des risques et des opportunités liés au développement durable. Bien que 86 % des entreprises effectuent des analyses de matérialité pour identifier ces enjeux, seulement 34 % d’entre elles publient des indicateurs y afférents, tel que requis par la norme IFRS S1.

Un nombre limité d’émetteurs divulguent le déploiement de capitaux pour la réalisation de plans et d’objectifs de transition climatique.

- Alors que les investisseurs canadiens cherchent à soutenir les émetteurs dans leur transition vers une économie plus sobre en carbone, moins de 10 % des émetteurs canadiens divulguent le déploiement de capitaux vers la réalisation de plans de transition et d’objectifs liés au climat.

Pour répondre aux attentes de l’IFRS S2 en matière d’analyse de scénarios climatiques, les émetteurs sont encouragés à améliorer leurs divulgations.

- Bien que 53 % des émetteurs canadiens qui ont publié un rapport ESG effectuent des analyses de scénarios climatiques à un certain niveau, l’IFRS S2 attend des émetteurs qu’ils fournissent des informations plus complètes sur les données d’entrée, les hypothèses, les horizons temporels ainsi que les résultats de leurs analyses de scénarios – un niveau de transparence attendu que très peu d’émetteurs atteignent actuellement.

Des observations supplémentaires sont faites :

La septième étude annuelle de Millani sur la divulgation des informations ESG observe un retard dans la publication des rapports.

- En date du 31 août 2023, l’étude de Millani suggère un retard dans la publication des rapports ESG, avec seulement 71 % des constituants en ayant publié un, en baisse par rapport aux 80 % de 2022. Certaines causes potentielles incluent des procédures d’assurance plus longues ou encore l’augmentation des coûts de reddition de comptes dans un environnement inflationniste.

Les émetteurs canadiens devront trouver le juste milieu entre l’alignement sur les ODD et le « ODD-washing ».

- L’alignement des émetteurs canadiens sur les objectifs de développement durable (ODD) des Nations Unies est passé à 65 %, mais les inquiétudes concernant le «ODD-washing » augmentent, puisque seulement 4 % des émetteurs divulguent leurs contributions à la fois positives et négatives lorsqu’ils font référence aux ODD.

Peu d’émetteurs produisent des déclarations distinctes sur l’esclavage moderne ou les droits de l’homme en prévision de la loi S-211.

- Un nombre limité d’entreprises canadiennes publient actuellement des déclarations distinctes sur l’esclavage moderne ou les droits de l’homme, ce qui indique que des progrès importants sont nécessaires en prévision des obligations de déclaration prévues par la loi S-211.

Les analyses de double matérialité sont arrivées au Canada.

- Les meilleures pratiques du marché et les considérations réglementaires ont incité 19 % des émetteurs canadiens effectuant une analyse de matérialité à adopter une perspective de double matérialité, répondant ainsi efficacement aux besoins d’information sur le développement durable des différents groupes d’investisseurs et autres parties prenantes.

À la prochaine…

actualités canadiennes Divulgation divulgation extra-financière Gouvernance Normes d'encadrement

Divulgation ESG : les entreprises canadiennes font mieux

Ivan Tchotourian 14 septembre 2022 Ivan Tchotourian

Dans La presse.ca, le journaliste Martin Vallières diffuse les enseignements du dernier rapport Milani montrant que les grandes entreprises canadiennes améliorent leur diffusion des critères ESG. Bonne nouvelle pour la RSE !

Extrait :

« Notre recherche révèle que 80 % des entreprises de l’indice S&P/TSX publient maintenant un rapport ESG, ce qui est mieux que le taux de 71 % mesuré un an plus tôt, mais encore inférieur au 92 % parmi les entreprises de l’indice S&P 500 », lit-on dans le rapport de la firme Millani.

En parallèle, constate Millani, « bien que les rapports ESG soient de plus en plus nombreux, les investisseurs cherchent désormais plus qu’un rapport ».

« Les investisseurs expriment leur désir de comprendre plus profondément les impacts de ces sujets ESG : comment sont-ils gérés, quels sont les indicateurs de performance qui sont suivis et comment évoluent-ils ? Quelle est la capacité d’une entreprise à s’adapter aux risques et à atténuer les impacts négatifs futurs ? »

De plus, signale le rapport de Millani, « les entreprises qui se démarquent dans la valeur stratégique des enjeux en ESG incorporent des mesures de performance en ce sens dans la rémunération du conseil d’administration et de la direction ».

À la prochaine…

actualités canadiennes Divulgation divulgation extra-financière Normes d'encadrement Responsabilité sociale des entreprises

Faire confiance aux entreprises, vraiment ?

Ivan Tchotourian 12 avril 2022 Ivan Tchotourian

Drôle de tribune qu’offre Francis Vaille dans La Presse : « Comment faire confiance aux entreprises ». Cette tribune interpelle le lecteur sur le contenu de l’information non financière et ses conséquences sur la réalité de la divulgation des entreprises en matière de GES.

Extrait

Pour l’instant, certaines entreprises en Bourse publient des renseignements sur leurs émissions de GES par million de dollars de valeur ou de revenus de façon volontaire. Elles se basent notamment sur les travaux menés par le groupe de travail sur les informations financières liées au climat (TCFD).

Les normes demeurent toutefois imprécises et incomplètes. Elles incorporent souvent les émissions de premier et de deuxième niveau – celles faites par l’entreprise elle-même –, mais pas celles de leurs fournisseurs. La norme ISSB proposera une norme commune par industrie pour les trois niveaux.

Et d’ici peu, les autorités des valeurs mobilières rendront la publication obligatoire.

À la prochaine…

actualités canadiennes Base documentaire Divulgation divulgation extra-financière Responsabilité sociale des entreprises

Budget fédéral 2022 : la divulgation au secours du changement climatique

Ivan Tchotourian 10 avril 2022 Ivan Tchotourian

Le budget fédéral 2022 vient d’être publié. Deux propositions méritent d’être signalées tant elles touchent directement les problématiques abordés dans le blogue (pour en savoir plus : ici) :

Divulgations sur le climat pour les institutions sous réglementation fédérale

Le gouvernement fédéral s’est engagé à se tourner vers la divulgation obligatoire des risques financiers relatifs aux changements climatiques pour un large spectre de l’économie canadienne selon le cadre international du Groupe de travail sur l’information financière relative aux changements climatiques (GIFCC).

Le Bureau du surintendant des institutions financières (BSIF) consultera les institutions financières sous réglementation fédérale sur les lignes directrices en matière de divulgations sur le climat en 2022, et exigera que les institutions financières publient des divulgations sur le climat, conformément au cadre du GIFCC, au moyen d’une approche progressive à compter de 2024.

Le BSIF s’attendra également à ce que les institutions financières recueillent et évaluent des renseignements sur les risques relatifs aux changements climatiques et les émissions auprès de leurs clients.

Comme les banques et les assureurs sous réglementation fédérale jouent un rôle de premier plan dans le façonnement de l’économie canadienne, les directives du BSIF auront une incidence importante sur la façon dont les entreprises canadiennes gèrent les risques et les expositions liés aux changements climatiques et en font rapport.

Séparément, le gouvernement ira de l’avant avec les exigences de divulgation des considérations environnementales, sociales et de gouvernance (ESG), y compris les risques relatifs aux changements climatiques, pour les régimes de pension sous réglementation fédérale.

Appuyer le bureau de Montréal du Conseil des normes internationales d’information sur la durabilité

Le gouvernement fédéral a accueilli le choix de la International Financial Reporting Standards (IFRS), qui a sélectionné Montréal pour héberger l’un des deux bureaux centraux du nouveau Conseil des normes internationales d’information sur la durabilité (ISSB). L’ISSB élaborera des normes de durabilité mondiales pour accroître la qualité et la comparabilité des rapports d’entreprise internationaux sur les facteurs environnementaux, sociaux et de gouvernance (ESG). Le gouvernement s’est engagé à appuyer le démarrage du bureau de Montréal et à positionner le Canada comme un chef de file de la production de rapports sur la durabilité.

- Le budget de 2022 propose de fournir 8 millions de dollars sur trois ans, à compter de 2022-2023, à Développement économique Canada pour les régions du Québec en vue d’appuyer le démarrage du bureau de Montréal de l’ISSB. Cet investissement s’ajoute à l’important financement de l’industrie et du secteur public partout au Canada qui a aidé à amener l’ISSB au Canada.

À la prochaine…

actualités canadiennes Base documentaire Divulgation divulgation extra-financière finance sociale et investissement responsable loi et réglementation normes de droit

Résumé de 131 soumissions à l’ACVM sur le projet proposé Règlement 51-107 sur l’information liée aux questions climatiques

Ivan Tchotourian 28 mars 2022 Ivan Tchotourian

L’Initiative canadienne de droit climatique (CCLI) publie aujourd’hui un rapport résumant 131 soumissions déposées aux Autorités canadiennes en valeurs mobilières (ACVM) sur le projet proposé Règlement 51-107 sur l’information liée aux questions climatiques.

Le rapport révèle un fort soutien au renforcement de la législation canadienne sur les valeurs mobilières afin d’exiger une gouvernance plus efficace des risques financiers liés au climat.

Pour accéder au rapport : ici

À la prochaine…

actualités internationales Divulgation divulgation extra-financière Gouvernance mission et composition du conseil d'administration Nouvelles diverses Responsabilité sociale des entreprises

Le conseil d’administration et l’information extra-financière : rapport de l’IFA

Ivan Tchotourian 12 mai 2021 Ivan Tchotourian

Excellent travail de l’Institut français des administrateurs (IFA) qui vient de publier un rapport ô combien intéressant : « Le conseil d’administration et l’information extra-financière« .

- Pour se le procurer : ici

Résumé :

Si l’information extra-financière a connu une formidable montée en puissance, elle demeure encore en pleine évolution, avec des contours revisités, et ce, dans un contexte où les attentes en interne à l’entreprise comme de la part des parties prenantes externes vont grandissantes. L’information extra-financière s’invite désormais dans tous les aspects de la vie de l’entreprise, et touche à autant d’enjeux qui sont au cœur des missions du Conseil. Ce document synthétise les tendances qui vont structurer l’information extra-financière dans les prochaines années, et sur cette base, formule des recommandations sur les diligences clés à effectuer par le Conseil. Enfin et surtout, ce rapport affiche l’ambition et les convictions de l’IFA quant au rôle déterminant de l’administrateur en matière d’information extra-financière.

À la prochaine…