Nouvelles diverses

Je mange donc je suis ?

Julie Bernard23 août 2018

Cet adage connu par plusieurs connait une certaine popularité au Québec depuis quelques années. En effet, il semble que plusieurs se questionnent sur leur alimentation et l’impact que celle-ci peut avoir sur la planète, autant au niveau éthique qu’environnemental. Plusieurs livres[1] se sont d’ailleurs penchés sur la question. Il n’est plus possible d’ignorer que notre alimentation et nos choix ont un impact direct sur l’environnement. Que ce soit le bio, l’achat local, le végétarisme ou le mouvement végane, il n’est plus possible de passer outre que notre alimentation est politique.

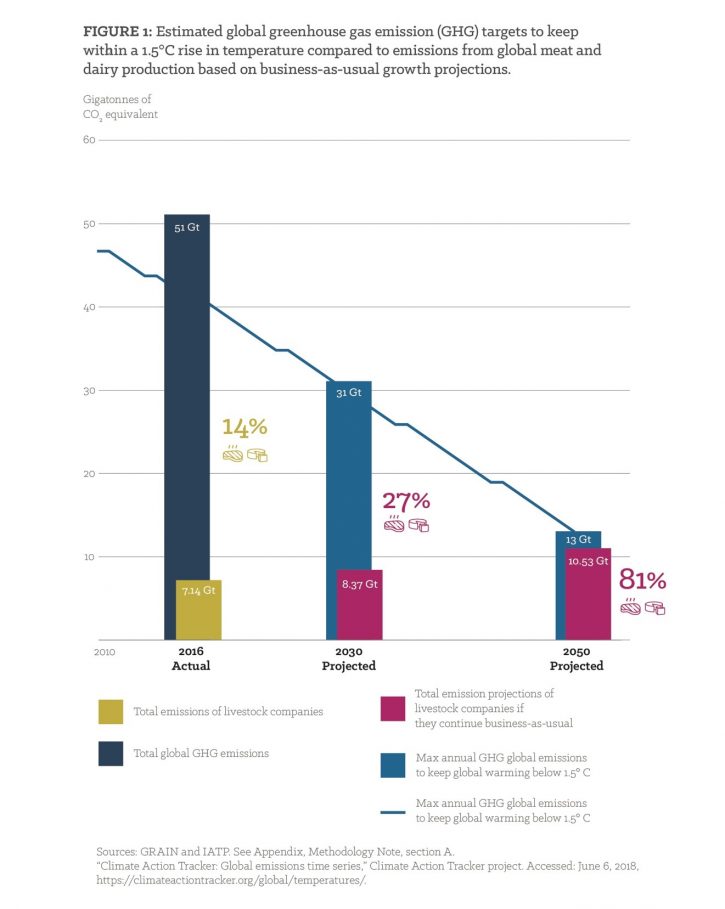

Mais, exactement, quel est l’impact de l’agriculture et de l’élevage sur l’environnement? Au niveau mondial, l’agriculture, la foresterie et l’utilisation des sols représentaient 24% (selon des données de 2010) des émissions de gaz à effets de serre (GES) au niveau global[2]. Les émissions de gaz à effet de serre de ce secteur proviennent principalement de l’agriculture (culture et élevage) et de la déforestation. Cette estimation n’inclut pas le CO2 que les écosystèmes retirent de l’atmosphère en supprimant le carbone dans la biomasse, les matières organiques mortes et les sols, ce qui compense habituellement environ 20% des émissions de ce secteur[3]. La production de bétail représente à elle seule 14,5%.

De plus, en 2016, l’Administration nationale océanique et atmosphérique des États-Unis (US National Oceanic and Atmospheric Administration) a annoncé la plus grande «zone morte» (dead zone) jamais enregistrée dans le golfe du Mexique, causée par la culture extensive de soja et de maïs dans la région pour nourrir les fermes d’élevage. Qu’est-ce qu’une « zone morte »? Les zones hypoxiques[4] sont des zones dans l’océan où la concentration en oxygène est si faible que la vie animale s’étouffe, et donc meurt. Voilà pourquoi ces zones hypoxiques sont appelées « zone morte». L’une des plus grandes zones mortes se forme chaque année dans le golfe du Mexique. Chaque printemps, les agriculteurs fertilisent leurs terres en se préparant à la saison des récoltes, la pluie lave les engrais de la terre qui se retrouvent ainsi dans les ruisseaux et les rivières causant ainsi ses zones hypoxiques.

L’IATP (l’Institut pour l’agriculture et les politiques de commerce) est un groupe de réflexion américain qui travaille localement et globalement à l’intersection de la politique et de la pratique afin d’assurer des systèmes alimentaires, agricoles et commerciaux équitables et durables. Bien qu’il soit de plus en plus évident que l’agriculture de protéine animale a un impact néfaste sur l’environnement, le dernier rapport[5] de l’IATP a l’effet d’un coup de poing. En effet, leur dernière recherche démontre que les émissions totales de gaz polluants générées par les cinq plus grosses opérations fermières de la planète sont plus importantes que celles produites par une ou l’autre des principales pétrolières. Si aucune action n’est entreprise par les gouvernements et autres acteurs, les émissions pourraient passer de 14% de toutes les émissions actuelles à 81% des émissions en 2050. Ainsi, les émissions produites par l’industrie laitière et l’élevage doivent être abordées et traitées afin de pouvoir atteindre les objectifs de l’Accord de Paris (voir l’image).

Farm Animal Investment Risk & Return (FAIRR[6]), lancé en 2016, est un engagement collaboratif afin d’encourager les grands fabricants et détaillants de produits alimentaires à diversifier leurs sources de protéines. FAIRR a identifié 16 entreprises alimentaires mondiales, à la fois des fabricants et des détaillants, avec lesquels ils ont commencé des dialogues d’engagement. Ces entreprises ont été sélectionnées en fonction de leur exposition aux chaînes d’approvisionnement en protéines animales et de leur sensibilité aux tendances de consommation.

Autre bonne nouvelle? En 2017, les ventes d’alternatives végétales aux protéines animales ont progressé de 8,1%. Les produits à base de plantes, tels que le lait de soja et d’amande, représentent désormais 10% du marché global des produits laitiers. La génération des milléniaux semble sensible aux questions en lien avec les protéines animales puisque 30% d’entre eux mangent des sources alternatives de protéine sur une base quotidienne.

Ainsi pour ceux qui sentent que leur portefeuille n’est pas le meilleur vecteur de changement en ce qui concerne les émissions de GES en lien avec l’agriculture, je vous invite à consulter les livres d’Élise Desaulniers « Le défi végane 21 jours » ou même participer directement au défi. Bien que l’alimentation de chacun soit foncièrement personnelle, les impacts que celle-ci a se ressentent sur toute la communauté, vois la planète. Sans vouloir vous convertir à un certain régime, certains ont trouvé cette expérience positive. Certains participants semblaient mentionner avec étonnement[7] l’omniprésence de produits animaux dans ce que l’on consomme et ainsi pouvoir envisager tout le travail qu’il y a faire si l’on veut diminuer les émissions de GES en provenance de protéines animales.

L’investissement responsable est partout…même dans notre assiette!

Bonne lecture,

Julie

[1] Pour en savoir plus sur la question, ici

[2] Pour le résumé du rapport et le rapport complet, c’est ici.

[3] Pour en savoir plus sur l’initiative, c’est ici.

[4] Je m’inclus dans ces participants puisque j’ai été un des participants du premier défi végane.

[5] Pour en nommer que quelques uns : « Voir son steak comme un animal mort » (Martin Gibert), « Je mange avec ma tête » et « Vache à lait » (Élise Desaulniers), « Plaidoyer pour les animaux » (Matthieu Ricard).

[6] IPCC (2014); basée sur les émissions globales de 2010. Les details sur les sources et les estimations se retrouvent dans “Contribution of Working Group III to the Fifth Assessment Report of the Intergovernmental Panel on Climate Change”.

[7] FAO (2014). Agriculture, Forestry and Other Land Use Emissions by Sources and Removals by Sinks.(89 pp, 3.5 M, About PDF) Climate, Energy and Tenure Division, FAO.

Normes d'encadrement normes de marché Nouvelles diverses

ISR : l’obstacle de l’hétérogénéité de la divulgation

Ivan Tchotourian 21 août 2018 Ivan Tchotourian

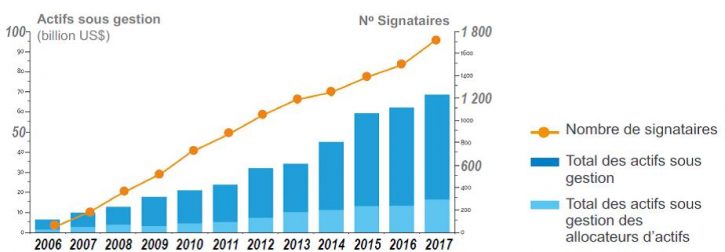

L’investissement socialement responsable est en pleine croissance comme l’illustre ce diagramme tiré d’une présentation de Mme Roselaine Vendette faite lors du Colloque CD 2017, 28 novembre 2017 (L’investissement responsable… c’est rentable ? Légal ? Un marché niche ou l’affaire de tous ?, diapositive n° 5). Pourtant, l’ISR fait face à des obstacles dont un vient d’être mis en lumière par M. Trudel dans un article de Conseiller.ca : « Le court-termisme freine l’investissement responsable » (12 juin 2018).

Si de plus en plus de gestionnaires d’actif intègrent de façon systématique les critères ESG (environnementaux, sociaux et de gouvernance) à leurs décisions d’investissement, la vision à court-terme qui prévaut trop souvent sur les marchés pourrait ruiner ces efforts.C’est du moins l’avis de Robert Scharfe, chef de la direction de la Bourse de Luxembourg. Lors du Forum économique international des Amériques, lundi, il a déploré que les critères ESG soient généralement considérés comme de simples facteurs de risque à gérer ou à éviter. « Pour bien des gestionnaires, l’approche ESG signifie simplement d’éviter de frapper les rochers qui pourraient se trouver sur la route. »

Selon lui, cette vision de l’ESG est symptomatique d’un « problème fondamental » sur les marchés financiers : le court-termisme. En se contentant d’utiliser l’ESG pour contourner des problèmes à court-terme, les gestionnaires de placement n’obtiendront pas les résultats escomptés à long terme, croit-il.

Pire encore, les actionnaires qui se disent plus souvent qu’autrement favorables à l’investissement responsable, une fois en assemblée, votent souvent contre des propositions visant à améliorer le bilan ESG des entreprises. « L’appât du gain à court terme est plus fort que la vision à long terme », analyse-t-il.

(…) Même quand la volonté est présente, investir en intégrant les critères ESG est loin d’être évident. La faute à un manque de standardisation dans l’information divulguée par les sociétés, estime Leonardo Martinez-Diaz, directeur mondial du Sustainable Finance Center, un centre de recherche, d’innovation et d’éducation faisant partie du World Resources Institute.

À la prochaine…

Ivan Tchotourian

finance sociale et investissement responsable Gouvernance normes de marché Nouvelles diverses

ISR et féminisation : une étude intéressante

Julie Bernard21 février 2018

Moxie Future, une firme basée en Asie et construite par et pour les femmes, vient tout juste de publier un nouveau rapport : “Understanding Female Investors: Women Using Capital to Change the World”. Ce rapport fournit des données intéressantes et pertinentes par rapport aux motivations, mais aussi aux possibles barrières des femmes et de l’investissement responsable.

En mars et avril 2017, 2 536 femmes âgées de 18 à 65 ans ont été interrogées sur cinq marchés l’Australie, de la Chine, de l’Allemagne, du Royaume-Uni et des États-Unis. Les résultats de la recherche démontrent la façon dont les investisseuses en Chine manifestent le plus d’intérêt et de préoccupation en matière d’investissement responsable. Au total, 84% des femmes sondées en Chine ont indiqué qu’elles étaient motivées à être une investisseuse responsable. 69% ressentent un sentiment d’urgence par rapport à l’investissement responsable.

Vous pouvez lire le communiqué de presse de Moxie Future ici et le rapport complet ici.

Bonne lecture!

Julie

Normes d'encadrement normes de marché Nouvelles diverses

L’ISR en expansion au Québec

Ivan Tchotourian 3 novembre 2017

Dans Conseiller.ca, un récent article revient sur la croissante fulgurante de l’ISR : « La finance responsable en pleine expansion au Québec » (27 octobre 2017 par Hélène Roulot-Ganzmann). Des données chiffrées impressionnantes !

La moitié de l’actif financier québécois est maintenant responsable, c’est-à-dire qu’il est investi en considérant les enjeux environnementaux, sociaux et de gouvernance. En progression phénoménale au Québec, ces investissements directs et placements boursiers sont ainsi passés en dix ans de 198 G$ à 457 G$. Ils ont donc augmenté de 131 %.

C’est ce qu’indique l’étude de l’Institut de recherche en économie contemporaine (IRÉC) présentée hier dans le cadre du colloque québécois de l’investissement responsable organisé par le Réseau PRI Québec. Ce portrait publié tous les trois ans depuis 2006 ne laisse aucune place au doute, selon son auteur Claude Dostie Jr, chercheur à l’IRÉC : ce type de placements gagne chaque année un peu plus en popularité. Il constate en effet que les placements responsables sur les marchés financiers sont en hausse de 61 % entre 2013 et 2016, après déjà une forte augmentation de 70 % entre 2010 et 2013.

À la prochaine…

Ivan Tchotourian

divulgation financière Normes d'encadrement normes de marché Nouvelles diverses responsabilisation à l'échelle internationale

Déclaration d’investisseurs institutionnels sur les risques financiers liés aux changements climatiques

Ivan Tchotourian 26 octobre 2017

Bonjour à toutes et à tous, l’investissement socialement responsable et la RSE prennent de l’ampleur au Québec. Le 26 octobre 2017, vient d’être diffusé l’appel de l’industrie des services financiers en faveur d’une divulgation accrue d’information pour mieux gérer l’impact des changements climatiques.

30 institutions financières et caisses de retraite canadiennes et internationales, dont les actifs sous gestion s’élèvent à environ 1,2 billion de dollars canadiens, et 13 organisations qui appuient la présente Déclaration, lancent un appel aux sociétés inscrites en bourse au Canada afin que celles-ci s’engagent dans une divulgation accrue d’information sur les risques auxquels elles sont exposées en matière de changements climatiques, ainsi que sur les mesures qu’elles prennent pour les gérer.

Les signataires de la Déclaration d’investisseurs institutionnels sur les risques financiers liés aux changements climatiques souhaitent collaborer avec ces sociétés canadiennes afin de les accompagner dans la gestion de leurs risques liés aux changements climatiques. Les différents acteurs du système économique et financier pourront ainsi joindre leurs efforts afin de faire croître l’économie mondiale de manière durable, tout en réduisant les impacts sur le climat.

Pour accéder à la déclaration, cliquez ici.

À la prochaine…

Ivan Tchotourian

Normes d'encadrement normes de marché Nouvelles diverses

Une pratique d’ISR à souligner

Ivan Tchotourian 1 septembre 2017

Un bel exemple à suivre que Mme Diane Bérard relaie sur son blogue de Les affaires : « Pourquoi PSP publie son premier rapport d’investissement responsable » (28 août 2017). Derrière l’ISR qui gagne du terrain, c’est la RSE qui monte le bout de son nez !

En publiant son premier rapport d’investissement responsable, Investissements PSP lance le message suivant à toutes les sociétés où nous pouvons investir de cette façon ainsi qu’à celles de notre portefeuille: les critères ESG (environnementaux, sociaux et de gouvernance) font partie intégrante de notre processus d’investissement. Ce n’est pas une fonction accessoire ni optionnelle. On s’attend à ce que les sociétés les suivent avec la même diligence que les autres risques auxquels elles font face. Et pour que ce soit bien clair, nous enverrons ce rapport à toute entreprise où nous songeons investir.» Stéphanie Lachance, vp, investissement responsable, PSP

À la prochaine…

Ivan Tchotourian

normes de marché Nouvelles diverses

L’ISR au Canada : si complexe ?

Ivan Tchotourian 23 mars 2017

Mme Nathalie Côté publie un intéressant article sur l’ISR que je vous relaie ici : « Investissement responsable : comment s’y retrouver? » (Économies et cie, 21 mars 2017).

Voici le début qui vous donnera sans doute envie d’aller plus loin !

Vous souhaitez un REER sans pétrolières ou un CELI plus respectueux des droits de la personne? L’investissement responsable est pour vous! Cette option est de plus en plus populaire. Les investissements responsables dépassaient les 1500 milliards au Canada en 2015. Cependant, entre le marketing, les compromis et les réels efforts, il est souvent difficile de s’y retrouver.

Depuis 2006, l’Organisation des Nations Unies (ONU) a mis de l’avant six principes pour l’investissement responsable (PRI). Au Québec, le Réseau PRI compte 44 membres. Ils sont convaincus de « l’importance d’intégrer les enjeux environnementaux, sociaux et de gouvernance (ESG) à leurs pratiques d’investissement ». Cela ne signifie toutefois pas que tous les produits offerts par ces organisations sont responsables.

D’ailleurs, contrairement aux aliments biologiques par exemple, aucune certification n’existe pour les produits financiers responsables au Canada. Chaque entreprise a sa propre façon de voir les choses. « Certains fonds ont rejeté l’entreprise de logiciels CGI sur la base des exclusions militaires, illustre Brenda Plant, cofondatrice de la plateforme Éthiquette, site indépendant d’information et d’analyse sur l’investissement responsable. Pourtant, d’autres fonds qui excluent aussi les activités militaires l’acceptent. C’est parce qu’ils ont des définitions différentes. Certains fonds tournent le dos seulement aux entreprises de bombes et munitions. D’autres rejettent celles qui tirent plus de 10 % de leurs revenus de contrats avec des entreprises en armement. »

Extrait provocateur (vraiment ?) :

Rendements

Par ailleurs, plusieurs investisseurs croient, à tort, qu’ils devront sacrifier leurs rendements pour investir de manière responsable. « C’est un mythe répandu, note Mme Vendette. En fait, la plupart des produits responsables existants offrent des rendements comparables. Des études universitaires l’ont démontré. On peut aussi le voir dans l’historique des rendements des produits qui existent depuis longtemps. »

L’Association pour l’investissement responsable (AIR) abonde dans le même sens. « Dans le rapport Sustainable Investing de 2012, DB Climate Change Advisors ont consulté : 100 études universitaires, 56 rapports de recherche, deux rapports littéraires et quatre méta-études sur l’investissement responsable dans le monde. Leur analyse a montré que les facteurs ESG sont toujours en corrélation avec les rendements supérieurs ajustés en fonction des risques au niveau des valeurs mobilières ou de l’action. »

À la prochaine…

Ivan Tchotourian