actualités internationales devoir de vigilance finance sociale et investissement responsable Normes d'encadrement Responsabilité sociale des entreprises

Un omnibus discutable

Ivan Tchotourian 7 mars 2025

Sous couvert de compétitivité et de simplification, la Commission européenne a publié le 26 février 2025 son paquet de réforme dit « omnibus » (1 et 2).

- Pour accéder au texte – Proposal for a Directive amending the Directives: Accounting, Audit, CSRD and CSDDD – Omnibus I – COM(2025)81 : cliquez ici

- Pour accéder à cette actualité : cliquez ici

C’est une claire remise en question du chemin tracée par l’UE en faveur de la RSE et de la finance durable.

À la prochaine…

actualités internationales Divulgation Normes d'encadrement Responsabilité sociale des entreprises

Greenwashing : un outil en ligne

Ivan Tchotourian 29 avril 2024

Intéressante initiative en France de l’ADEME : cette agence propose un guide téléchargeable et un test d’auto-évaluation afin d’aider à comprendre les enjeux d’un message plus responsable, à décrypter la « mécanique du greenwashing » et à se poser les bonnes questions pour réduire les risques de greenwashing.

Pour accéder à la page : cliquez ici.

Résumé

Greenwashing, où en êtes-vous ? Faites le test !

Ces tests vous aideront à estimer si la qualité et la teneur de votre démarche/produit ou service sont suffisantes pour permettre l’utilisation d’arguments écologique et « développement durable ».

Il s’agit d’un outil de sensibilisation, d’aide à la décision et à la création dans le respect des règles d’une communication plus responsable. Ces tests ne délivrent pas de label et les résultats obtenus ne sont pas des sanctions, mais un mode de sensibilisation à la question du greenwashing, avec des pistes d’amélioration de vos pratiques.

Choisissez le type de message puis le test auquel vous souhaitez répondre. Pour chaque question, sélectionner la lettre correspondant à votre réponse. Les réponses sont additionnées et le résultat permet d’obtenir un « profil ». Tout au long des tests, cliquer sur les termes soulignés pour obtenir un complément d’information.

À la prochaine…

actualités canadiennes finance sociale et investissement responsable Normes d'encadrement normes de marché Responsabilité sociale des entreprises

Investissement d’impact : explication

Ivan Tchotourian 15 novembre 2023 Ivan Tchotourian

Retour sur l’investissement d’impact dans cet article Le Devoir : « Changer le monde à coups d’investissements » (11 novembre 2023).

Extrait :

Avoir un impact

En environnement, poursuit Richard Cloutier, il y a une question qui est souvent passée sous silence : plus l’entreprise va croître en effet, plus son empreinte environnementale va être importante, souligne-t-il. Mais il est rare que les entrepreneurs se fassent demander leurs résultats environnementaux par les investisseurs potentiels. « Malgré les beaux discours, la réalité, c’est que la protection de l’environnement n’est pas un critère primordial pour la plupart des détenteurs de fonds », regrette-t-il.

Selon lui, l’élément clé qui permettra de minimiser les répercussions environnementales d’une compagnie serait de resserrer la réglementation en la matière. « Plus les règlements vont être sévères, plus les entreprises existantes vont devoir trouver des solutions, et plus nos jeunes pousses vont se creuser les méninges pour trouver des réponses à leurs problèmes. C’est la seule façon d’amener de l’innovation dans ce marché », croit Richard Cloutier.

Daniel Armali explique quant à lui que l’un des objectifs d’Amplify Capital est de transformer tous les investisseurs en investisseurs d’impact. « Si nous démontrons que nous injectons de l’argent dans l’entrepreneuriat québécois en faisant le bien autour de nous, tout en ayant de bons revenus, nous pensons que cela va pousser d’autres investisseurs à suivre le pas », indique-t-il, tout en soulignant que le Québec a une longueur d’avance sur le reste du Canada pour tout ce qui touche l’économie d’impact.

À la prochaine…

actualités internationales Normes d'encadrement normes de droit

Tribune du Monde sur la RSE et son durcissement

Ivan Tchotourian 25 octobre 2023 Ivan Tchotourian

Dans le quotidien Le Monde, Mme Beyneix propose une tribune portant sue droit de la RSE : « Le durcissement du droit de la RSE oblige les sociétés à être vraiment des entreprises citoyennes » (25 octobre 2023).

Extrait :

Le droit semble enfin passer de l’incitation à la contrainte pour obliger les entreprises à prendre fait et cause pour la protection de l’environnement. Il était temps car le nombre d’engagements volontaire (« say on climate ») au sein des sociétés cotées a régressé en 2023. En préconisant une simple « présentation » de la stratégie climatique aux assemblées générales d’actionnaires, le code AFEP-Medef semble bien timoré. La loi sur l’industrie verte du 25 octobre 2023 a finalement renoncé à imposer un vote, même consultatif, de l’assemblée générale des actionnaires sur la stratégie climatique (« say on climate »). Enfin, les enjeux de la RSE ne sont guère évoqués par les membres du conseil d’administration au sein des sociétés cotées. Selon une étude de 2021, 49 % d’entre eux disent que le réchauffement climatique n’est pas (ou n’est qu’à la marge) intégré dans les décisions d’investissement de leur entreprise – il n’y est complètement intégré que pour 11 % d’entre eux (« Changing the Climate in the Boardroom », rapport de Heidrick & Struggles et de l’Insead, décembre 2021). La Corporate Sustainability Reporting Directive (CSRD) du 14 décembre 2022, qui doit être transposée en droit français d’ici au 9 décembre 2023 et qui entrera en vigueur en 2024, a pour but d’améliorer la qualité de l’information relative aux droits environnementaux, aux droits sociaux et aux droits de l’homme au sein des entreprises et de toutes les parties prenantes.

À la prochaine…

actualités canadiennes Gouvernance mission et composition du conseil d'administration Normes d'encadrement

Évaluer le CA : quelques conseils

Ivan Tchotourian 19 septembre 2022 Ivan Tchotourian

Sur le site de CPA Canada, vous trouverez une très belle synthèse de l’évaluation du CA : « Évaluer le conseil et les administrateurs? Oui, mais comment? » (17 mai 2022). Deux experts (MM. Luc Martinet et François Dauphin) partagent leur analyse que je vous invite à lire sur cette thématique si importante pour la bonne performance d’un CA.

Extrait :

POLITIQUE ET PROCESSUS

Afin de concrétiser la volonté du conseil d’administration de faire en sorte que l’évaluation soit au cœur des bonnes pratiques de gouvernance de l’organisation, et pour l’enraciner dans le temps, le conseil devrait adopter une politique précisant les différentes évaluations à réaliser ainsi que les conditions à respecter afin d’atteindre les objectifs souhaités.

Pour être crédible et efficace, tout processus d’évaluation doit être structuré et transparent. Ainsi, la politique adoptée par le conseil devrait préciser, pour chaque type d’évaluation, les sept éléments suivants :

- les objectifs de l’évaluation

- la démarche et l’échéancier de réalisation

- les acteurs qui en sont responsables

- les critères utilisés pour la réaliser

- les informations requises et collectées dans sa réalisation

- la rétroaction auprès des personnes concernées

- la gestion de l’information liée à l’évaluation

La formalisation de l’évaluation devrait aussi s’inscrire dans une perspective plus globale de la gestion du conseil d’administration, ce qui doit donc débuter dès la sélection et l’accueil des nouveaux administrateurs. En effet, dès leur entrée en fonction, les administrateurs devraient être informés de l’importance de l’évaluation pour l’organisation, et de l’ensemble des processus d’évaluation en place (les sept éléments cités précédemment pour chaque type d’évaluation). Malgré l’existence de la politique, il convient bien sûr que la personne responsable de l’évaluation rappelle, à chaque fois qu’une évaluation doit être effectuée, les objectifs et les autres éléments définissant le processus à réaliser.

TROIS TYPES D’ÉVALUATIONS ET LEURS OBJECTIFS

1) L’évaluation des administrateurs

Ce type d’évaluation devrait uniquement porter sur la contribution des administrateurs aux travaux du conseil d’administration et de ses comités. Ainsi, elle devrait entièrement reposer sur la description de leurs rôles et de leurs responsabilités, et être menée par le président du conseil d’administration, habituellement lors du renouvellement du mandat de l’administrateur.

Ce type d’évaluation doit donner l’occasion aux administrateurs de s’améliorer, d’accroître l’efficacité et la pertinence de leurs interventions, et ainsi enrichir leur contribution. Par le fait même, cette amélioration pourra rejaillir sur l’ensemble du conseil et contribuer à en développer sa productivité et sa contribution au-delà des aspects purement fiduciaires.

L’évaluation des administrateurs n’a pas pour objectif de noter ou de juger les individus. S’il existe des problèmes latents comme des conflits interpersonnels ou des comportements inadéquats, par exemple, l’évaluation n’est ni le lieu ni le moment pour les régler. Le président du conseil, en l’occurrence, devrait plutôt jouer son rôle en temps opportun.

2) Le huis clos

Un huis clos du conseil d’administration, sans la présence de la direction générale, devrait être réalisé systématiquement à la fin de chacune des rencontres du conseil. Cela confère ainsi aux administrateurs un temps privilégié pour qu’ils puissent se questionner librement sur l’efficacité du conseil et la possibilité d’améliorer sa dynamique interne. C’est un exercice qui devrait être mené par le président du conseil d’administration.

3) L’auto-évaluation du conseil

L’auto-évaluation du conseil d’administration vise essentiellement à s’assurer du bon fonctionnement du conseil d’administration et de ses comités. Pour ce faire, on administre habituellement un questionnaire d’évaluation, composé de 30 à 50 questions, que chaque membre du conseil doit remplir individuellement, et ce, afin d’évaluer le rendement du conseil d’administration et de ses comités dans son ensemble. De nombreux aspects sont ainsi abordés, poussant la réflexion et la discussion sur des sujets variés mais importants comme le nombre et la durée des réunions, la qualité de la documentation reçue, l’expertise collective et le niveau de préparation des administrateurs, la compréhension du rôle et de la responsabilité du conseil, des comités et des administrateurs, la gestion des conflits d’intérêts, la qualité des échanges, le niveau d’engagement stratégique, etc.

Cet exercice est très porteur, et permet au conseil d’administration d’évaluer les pratiques et les mécanismes de gouvernance en place afin d’apporter les correctifs nécessaires pour un fonctionnement efficace, pour que les décisions se prennent dans l’intérêt véritable de l’organisation, et pour que le conseil apporte une réelle contribution stratégique.

Si la taille de l’organisation et son budget le permettent, il est recommandé de faire appel à un conseiller externe en gouvernance possédant l’expérience et l’expertise requises pour mener une démarche indépendante d’auto-évaluation du conseil. Cela confère un regard neutre et critique pouvant mener à des recommandations innovantes et structurantes, et les échanges sont habituellement plus fluides (et sincères) quand un tel exercice est animé par une personne externe à l’organisation et au conseil. La démarche d’auto-évaluation elle-même est cependant initiée et menée par le président du conseil ou conjointement avec le président ou un membre du comité de gouvernance. Idéalement, cet exercice devrait être réalisé régulièrement, à intervalle de trois ou quatre années.

À la prochaine…

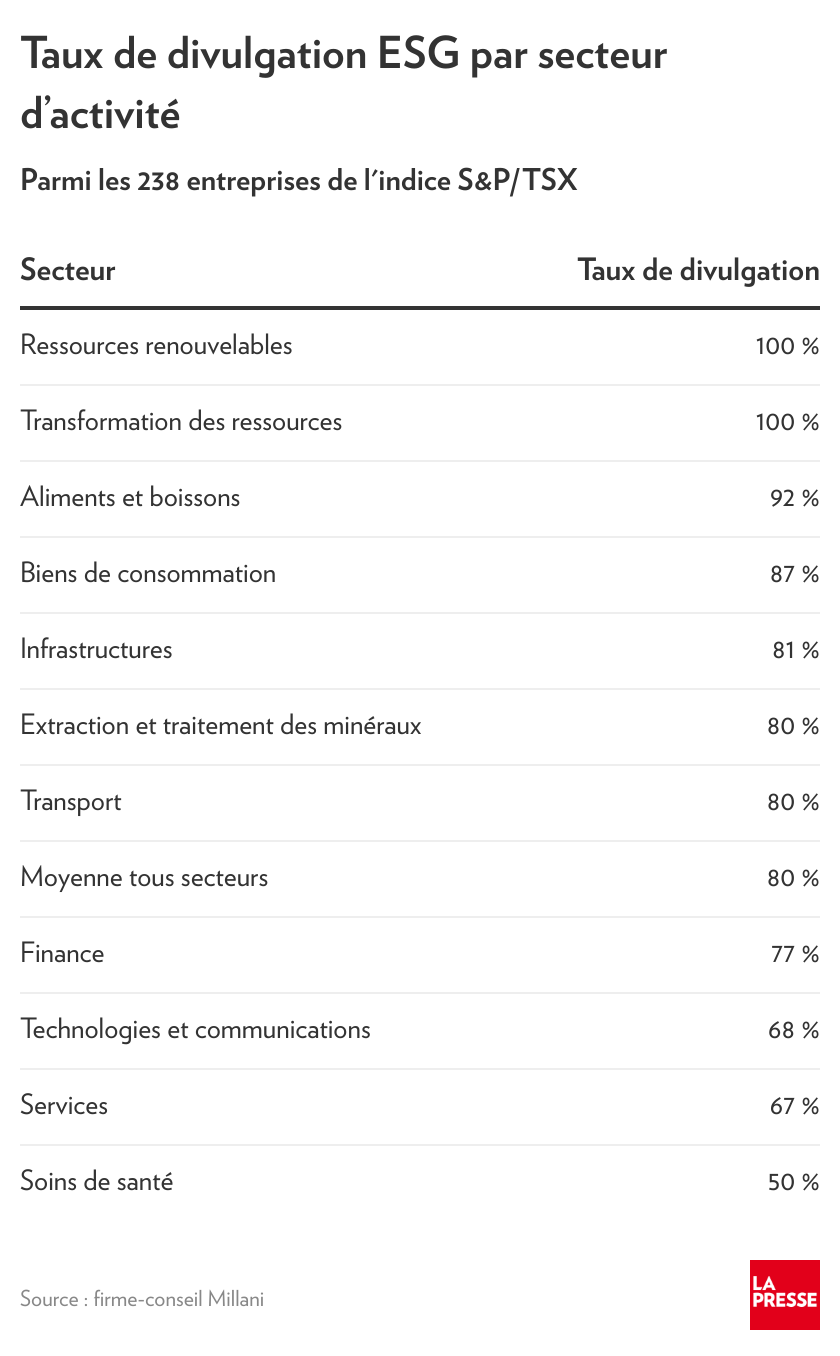

actualités canadiennes Divulgation divulgation extra-financière Gouvernance Normes d'encadrement

Divulgation ESG : les entreprises canadiennes font mieux

Ivan Tchotourian 14 septembre 2022 Ivan Tchotourian

Dans La presse.ca, le journaliste Martin Vallières diffuse les enseignements du dernier rapport Milani montrant que les grandes entreprises canadiennes améliorent leur diffusion des critères ESG. Bonne nouvelle pour la RSE !

Extrait :

« Notre recherche révèle que 80 % des entreprises de l’indice S&P/TSX publient maintenant un rapport ESG, ce qui est mieux que le taux de 71 % mesuré un an plus tôt, mais encore inférieur au 92 % parmi les entreprises de l’indice S&P 500 », lit-on dans le rapport de la firme Millani.

En parallèle, constate Millani, « bien que les rapports ESG soient de plus en plus nombreux, les investisseurs cherchent désormais plus qu’un rapport ».

« Les investisseurs expriment leur désir de comprendre plus profondément les impacts de ces sujets ESG : comment sont-ils gérés, quels sont les indicateurs de performance qui sont suivis et comment évoluent-ils ? Quelle est la capacité d’une entreprise à s’adapter aux risques et à atténuer les impacts négatifs futurs ? »

De plus, signale le rapport de Millani, « les entreprises qui se démarquent dans la valeur stratégique des enjeux en ESG incorporent des mesures de performance en ce sens dans la rémunération du conseil d’administration et de la direction ».

À la prochaine…