La durabilité, un enjeu de… durabilité et de performance pour les entreprises

La bonne nouvelle est que de plus en plus de dirigeants se rendent compte que la prise en compte des enjeux sociaux et environnementaux devient indispensable afin d’assurer la durabilité de leurs modèles d’affaires et, par là même, la pérennité de leurs entreprises.

De plus en plus d’études témoignent par ailleurs que la prise en compte des enjeux ESG a un impact positif sur les indicateurs financiers de l’entreprise. L’étude d’Eiffel Sustainability & Impact Innovation Center de Mai 2024 sur des PME & Eti européennes, démontre que 83% des objectifs ESG ont eu une répercussion nette positive sur les indicateurs financiers des entreprises étudiées. En prenant conscience que ces enjeux représentent désormais des risques avérés, mais sont aussi des opportunités de création de valeur globale pour leurs entreprises, les dirigeants comprennent qu’ils doivent mieux prendre en considération les impacts positifs ou négatifs que leurs activités génèrent. Ainsi, ils sont de plus en plus nombreux à positionner ces sujets là où ils doivent l’être : au cœur de leur stratégie pour adapter les modèles d’affaires et les propositions de valeur.

Il y a urgence, car il y va de la pérennité même des entreprises à moyen terme. En effet, bien au-delà d’un objectif de réduction de l’empreinte environnementale de leurs activités, les exigences des parties prenantes vis-à-vis de l’entreprise se sont considérablement renforcées en très peu de temps. Cela implique que les entreprises prennent des engagements qui vont très au-delà de la mise en place d’une feuille de route RSE classique. Depuis le Covid, les salariés, au-delà d’un revenu décent et de la perspective d’évolution de carrière alléchante, attendent désormais de leur employeur du sens et un engagement sincère sur les sujets sociaux et environnementaux, pouvant aller jusqu’à quitter leur entreprise ou à refuser un poste ; les donneurs d’ordre accordent une importance croissante voire centrale aux critères ESG dans la sélection de leurs fournisseurs ; le monde de la finance est de plus en plus actif, avec, d’un côté, les fonds d’investissement qui font de l’ESG un critère de sélection et de valorisation objective de leurs participations et, de l’autre, les banques, qui proposent des prêts à taux bonifiés indexés sur l’amélioration d’indicateurs de performance extra-financiers.

On le voit bien, le risque pour une entreprise à ne pas s’engager est réel et dépasse très largement le cadre de la conformité réglementaire. Car si elle ne peut plus attirer ou retenir les talents, si elle vend de plus en plus difficilement et si elle a de plus en plus de mal à se financer, elle est inexorablement amenée à disparaître à plus ou moins brève échéance…

Un enjeu global, systémique et existentiel

La durabilité devient ainsi le nouveau grand sujet de transformation de l’entreprise car une condition essentielle à sa pérennité. Il est global car il les concerne toutes, systémique car il touche à toutes ses fonctions, et essentiel car il interroge sur sa finalité même. Il est plus profond que le digital qui reste, malgré les considérables changements qu’il a occasionnés, un moyen, alors qu’il a bouleversé de façon brutale le paysage concurrentiel de la plupart des secteurs d’activité.

(…)

Si on attend d’elle qu’elle ait un impact sur la société et sur son environnement, elle doit évidemment avoir la capacité d’investir et de se projeter sur le long terme et donc avoir un modèle économique qui fonctionne. Mais la nécessaire transformation d’une entreprise pour la rendre résiliente face aux nouveaux enjeux de durabilité impose de dépasser l’urgence du court terme pour mener une réflexion et s’engager sur un temps long, qui va au-delà de son horizon classique de réflexion.

Pour une démarche GSE : Gouvernance,Social,Environnement

La prise de conscience et la construction de convictions fortes du dirigeant et l’alignement avec les instances de gouvernance constituent la première condition pour que l’entreprise se mette en mouvement. Un dirigeant climato sceptique ou qui ne voit dans l’ESG qu’un ensemble de contraintes ne pourra pas créer la dynamique nécessaire pour lancer un chantier de transformation qui affecte toutes les dimensions de l’entreprise. À l’opposé, un dirigeant convaincu mais entouré d’actionnaires qui exigent des résultats à court terme aura du mal à imposer à ses associés des arbitrages visant à renoncer à une performance immédiate au profit d’un investissement dont les retours ne seront visibles qu’au-delà de leur horizon naturel de réflexion. Une entreprise sous LBO, dont les fonds majoritaires exigent un TRI très élevé avec une sortie prévue à deux ou trois ans ou encore une entreprise cotée avec des fonds activistes à son capital n’auront pas la même capacité de projection qu’une entreprise dont le capital est détenu depuis plusieurs générations par une famille et qui s’inscrit dans une tradition de transmission patrimoniale. En considérant la durabilité comme un sujet désormais essentiel, dont les effets se mesurent sur le temps long, la gouvernance va devoir adapter son système de mesure et de reconnaissance de la performance pour y intégrer des critères extra-financiers. La CSRD par le cadre qu’elle pose, invite progressivement les 50 000 plus grandes entreprises européennes à mener cette réflexion dès 2024 et à publier des engagements concrets qui se généraliseront par la suite à l’ensemble de leur chaîne de valeur.

La conviction du dirigeant, l’alignement avec les représentants des actionnaires et le board, de nouveaux indicateurs de performances sont des préalables indispensables pour créer l’impulsion nécessaire. L’étape suivante consiste à embarquer les véritables acteurs de la transformation : les équipes. Là encore, il s’agit de faire les choses dans le bon ordre : des dirigeants qui ont toujours appliqué un modèle de management classique basé sur la recherche de croissance et de profit risquent de susciter scepticisme, voire désengagement s’ils affichent une volonté soudaine de contribuer au bien commun, même s’ils sont sincères.

Le procès en green ou en purpose washing n’est jamais loin. Il faut donc expliquer, donner de la perspective et de la profondeur au sujet pour embarquer les équipes, indispensables pour opérer une transformation qui touche à l’ensemble des métiers et nécessitera donc l’implication de tous. Le besoin de comprendre des équipes est réel, ne serait-ce que pour démontrer qu’il ne s’agit pas d’un effet de mode mais la conséquence d’une évolution en profondeur du modèle capitaliste dont l’entreprise doit se saisir sans tarder.

Mais cela ne suffit évidemment pas. On ne change pas cinquante ans de culture friedmanienne dans les entreprises par la magie de quelques heures de sensibilisation aux grandes évolutions du monde capitaliste. L’ESG est souvent déstabilisant pour des équipes qui se retrouvent face à des injonctions contradictoires et qui vont devoir renoncer à prendre des décisions qui paraissaient évidentes jusque-là.

Accepter des coûts supérieurs pour acheter local, renoncer à un investissement très rentable à court terme car il générera des nuisances sur le long terme, incompatibles avec le nouveau projet de l’entreprise, modifier la structure de rémunération des équipes commerciales jusque-là basée sur des critères de performance au mois pour le remplacer par un indice de satisfaction clients sur le long terme est déstabilisant. Le dirigeant devra être entouré d’une équipe de comité de direction convaincue qui, à son tour, pourra embarquer le management intermédiaire et l’ensemble des équipes.

Intégrer la durabilité devient une nécessité vitale pour l’entreprise et requiert conviction du dirigeant et alignement de la gouvernance avant la mise en œuvre d’un volet social incontournable pour accompagner la transformation et le changement. C’est à cette condition qu’on pourra embarquer les équipes et les motiver à imaginer et lancer les offres qui permettront d’avoir un impact positif et réellement décisif sur l’environnement. C’est précisément la philosophie à laquelle nous invite le reporting de durabilité CSRD qui permet aux entreprises d’encadrer leur démarche.

Il faut donc bouleverser l’ordre des choses : l’impact environnemental est une conséquence et non pas la finalité d’un programme ESG.

D’ailleurs, ne devrions-nous pas désormais parler de programme GSE ?

Le RRSE offre un bel outil concernant le greenwashing des produits financiers. À la fin de l’automne 2023, le RRSE a produit un guide très utile que je vous invite à découvrir…

Ce guide a vocation à accompagner les institutions financières, les investisseurs et les détenteurs d’actifs dans leurs démarches d’investissement responsable, en les outillant plus particulièrement dans la détection de pratiques d’écoblanchiment qui représentent un frein à l’engagement dans la transition écologique par les investisseurs particuliers et institutionnels. – Une production du Regroupement pour la responsabilité sociale des entreprises (RRSE)

Vous pouvez lire ci-dessous l’édito de Mme Marine Thomas (pour y accéder, cliquez ici) :

Bien sûr, la notion de bonnes pratiques environnementales, sociales et de gouvernance n’a rien de nouveau, ce sont des facteurs mesurés depuis une quinzaine d’années. La différence, c’est que jusque-là, tout le monde y allait à son gré dans la divulgation extrafinancière, les méthodes de calcul et les cadres de référence variant énormément. Les entreprises faisaient alors soit une évaluation de bonne foi, soit une «comptabilité créative» de leur bilan en matière de responsabilité sociale pour bien paraître.

Si vous pensez que vous avez le temps d’ici à ce que ce changement survienne, détrompez-vous. L’entrée en vigueur est dans deux mois et cela va créer une accélération considérable sur le marché.

Les grandes entreprises qui vont devoir exposer en plein jour les émissions de gaz à effet de serre qu’elles produisent sur l’ensemble de leur chaîne de valeur ne comptent pas porter ce fardeau seules. Elles vont se tourner vers celles qui les approvisionnent, généralement des PME, pour les aider à alléger leur propre bilan. La proportion de grands donneurs d’ordre avec des exigences ESG envers leurs fournisseurs devrait grimper à 92% d’ici 2024, nous révèle le rapport «L’ESG dans votre entreprise: un avantage pour décrocher de gros contrats» publié par la BDC au printemps. Un fait qui est encore largement sous le radar de PME et qui va leur tomber dessus comme un coup de massue le moment venu.

Pour les dirigeants qui pensent encore qu’agir en faveur des changements climatiques ne concerne que les woke, le réveil risque de faire mal. Qu’on se le dise: il ne s’agit plus d’une question de valeurs ou d’appartenance politique. Il s’agit ici d’affaires, tout simplement. Toutes les entreprises seront touchées, ne serait-ce que par leur financement.

Vous trouvez les taux d’intérêt élevés? Imaginez payer davantage, car votre entreprise n’est pas assez verte ou inclusive! En Europe, c’est déjà le cas. Ici, les institutions financières s’y préparent activement. Après tout, l’investissement, c’est avant tout de la gestion de risques, et les risques climatiques pèsent lourdement dans la pérennité de nombreuses entreprises. En outre, les banques auront elles aussi intérêt à montrer «patte verte» en prêtant à des entreprises ayant une plus faible empreinte pour leur propre bilan.

Pour ces PME, les changements à venir peuvent présenter de sérieux atouts. La recherche d’un approvisionnement durable et d’une réduction des distances de transport va signifier un nouvel intérêt pour des entreprises locales ayant su se positionner. Toute longueur d’avance prise maintenant sera difficile à rattraper par la concurrence qui n’aura pas su se transformer à temps.

Même si tous ces acronymes — ESG, RSE, GES, EDI… — peuvent donner le tournis, vous n’avez plus le choix de les connaître, et surtout d’en tenir compte. Alors que les entreprises commencent les budgets et la planification de 2024, elles ont tout intérêt, si ce n’est pas déjà fait, à mettre la préparation d’un plan en matière de développement durable tout en haut de leur liste de leurs priorités.

Tenez-le-vous pour dit: prêts, pas prêts, les nouvelles normes ESG arrivent et elles vont tout bouleverser!

Droit & croissance propose une vidéo qui revient sur les critères ESG.

Résumé

Cette conférence, animée par Youcef Rahmani, Membre de Droit & Croissance et doctorant à l’Université d’Oxford, visait à étudier l’impact de la finance durable sur le système financier, et en particulier sur le prix des actifs.

Traditionnellement, le système financier cherche à faciliter la distribution efficiente de capitaux vers des projets créateurs de richesses. Or les coûts environnementaux et sociaux, qui sont des externalités de ce système, ne sont pas automatiquement incorporés dans les prix des actifs. La finance durable se positionne comme une solution « par le marché » cherchant à internaliser ces externalités. Les acteurs des marchés financiers mettent volontairement en place des procédés d’investissement incorporant des critères environnementaux, sociaux et de gouvernance (ESG). De fait, cette pratique tend à devenir une « norme » sur les marchés, qui encourage la distribution de capitaux vers des projets durables. Les projets exclus des critères ESG deviennent plus coûteux, et donc moins attractifs.

Mais l’adoption des critères ESG par le système financier est aussi remise en cause. D’un point de vue macro-économique d’abord, l’exercice de fortes pressions sur des secteurs qui ne sont traditionnellement pas en conformité avec les critères ESG (oil & gas, transports, agriculture, etc.) pour désinvestir de leurs activités représente une menace pour la stabilité du système financier, objectif auquel l’Union européenne accorde une grande importance. D’un point de vue micro-économique, ces pressions pourraient encourager le « greenwashing », le « regulatory arbitrage » et ainsi la formation de bulles spéculatives « vertes » destructrices de valeur, en contradiction avec l’objectif d’efficience des marchés.

Intéressant de signaler que si certains se posent la question, la réponse est toute trouvée. Le capital-investisseur s’intéresse-t-il aux critères ESG ? Oui pour Option droit des affaires : « Non-coté rime de plus en plus avec ESG » (Charles Ansabère, 5 janvier 2022).

Extrait

En France, les capital-investisseurs semblent passer à la vitesse supérieure en matière d’ESG (environnement, social, gouvernance). En toile de fond : la volonté d’accompagner leurs participations sur ces problématiques, de plus en plus identifiées comme créatrices de valeur. Mais encore faut-il en mesurer correctement les effets…

Au-delà des information contenues dans cet avis sur la prise en compte des critères ESG dans le domaine des fonds d’investissement, les ACVM fournissent de précieuses indications :

Pour donner suite aux constatations des examens de l’information continue axés sur les facteurs ESG, à ses observations sur les changements aux fonds existants en lien avec ces facteurs ainsi qu’aux recommandations de l’OICV, le personnel a décidé de fournir des indications sur l’application des obligations prévues par la réglementation en valeurs mobilières aux fonds d’investissement en ce qui a trait aux facteurs ESG, surtout aux fonds relatifs aux ESG, au regard des aspects suivants : i) les objectifs de placement et les noms des fonds; ii) les types de fonds; iii) l’information sur les stratégies de placement; iv) les politiques et procédures en matière de vote par procuration et d’engagement actionnarial; v) l’information sur les risques; vi) la convenance des placements; vii) l’information continue; viii) les communications publicitaires; ix) les changements aux fonds existants en lien avec les facteurs ESG; et x) la terminologie relative aux facteurs ESG.

Some asset managers do not invest as responsibly as they claim, a number of Dutch pension funds have said.

In a survey among 31 Dutch pension funds carried out by Dutch pensions publication Pensioen Pro, six in 10 Dutch pension funds agreed with the statement that some asset managers engage in greenwashing.

None of the participating pension funds, with combined assets under management worth €1.2trn, disagreed with the statement that greenwashing is a problem.

An important reason asset managers are being given the chance to engage in greenwashing is a lack of commonly agreed environmental, social, and corporate governance (ESG) standards, many pension funds believed.

Some 56% of respondents even saw the absence of a common ESG definition as a threat to responsible investing, the survey found.

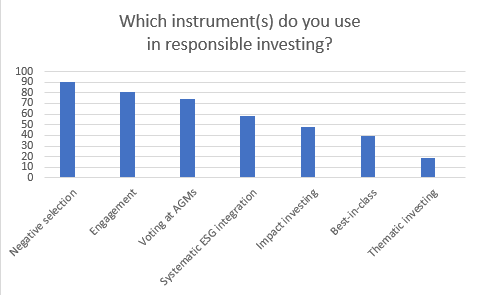

Responsible investing is a rising trend in the Dutch pension sector, with 87% of the surveyed funds now having their own sustainable investment policy. The remaining 13% have outsourced this to their fiduciary manager.

None of the surveyed funds said they have no dedicated policy for responsible investing.