divulgation extra-financière

actualités canadiennes Divulgation divulgation extra-financière Gouvernance Responsabilité sociale des entreprises

Rapport Millani : un incontournable pour la RSE et la divulgation des entreprises

Ivan Tchotourian 26 avril 2024

À parcourir ! Le Septième étude annuelle de Millani sur la divulgation des données ESG : Une perspective canadienne

Bilan :

Les émetteurs canadiens devront divulguer davantage sur leurs risques matériels liés au développement durable.

- Les sociétés de l’indice composé S&P/TSX adoptent davantage les cadres fondamentaux de l’ISSB, tels que SASB et TCFD, pour la divulgation des risques et des opportunités liés au développement durable. Bien que 86 % des entreprises effectuent des analyses de matérialité pour identifier ces enjeux, seulement 34 % d’entre elles publient des indicateurs y afférents, tel que requis par la norme IFRS S1.

Un nombre limité d’émetteurs divulguent le déploiement de capitaux pour la réalisation de plans et d’objectifs de transition climatique.

- Alors que les investisseurs canadiens cherchent à soutenir les émetteurs dans leur transition vers une économie plus sobre en carbone, moins de 10 % des émetteurs canadiens divulguent le déploiement de capitaux vers la réalisation de plans de transition et d’objectifs liés au climat.

Pour répondre aux attentes de l’IFRS S2 en matière d’analyse de scénarios climatiques, les émetteurs sont encouragés à améliorer leurs divulgations.

- Bien que 53 % des émetteurs canadiens qui ont publié un rapport ESG effectuent des analyses de scénarios climatiques à un certain niveau, l’IFRS S2 attend des émetteurs qu’ils fournissent des informations plus complètes sur les données d’entrée, les hypothèses, les horizons temporels ainsi que les résultats de leurs analyses de scénarios – un niveau de transparence attendu que très peu d’émetteurs atteignent actuellement.

Des observations supplémentaires sont faites :

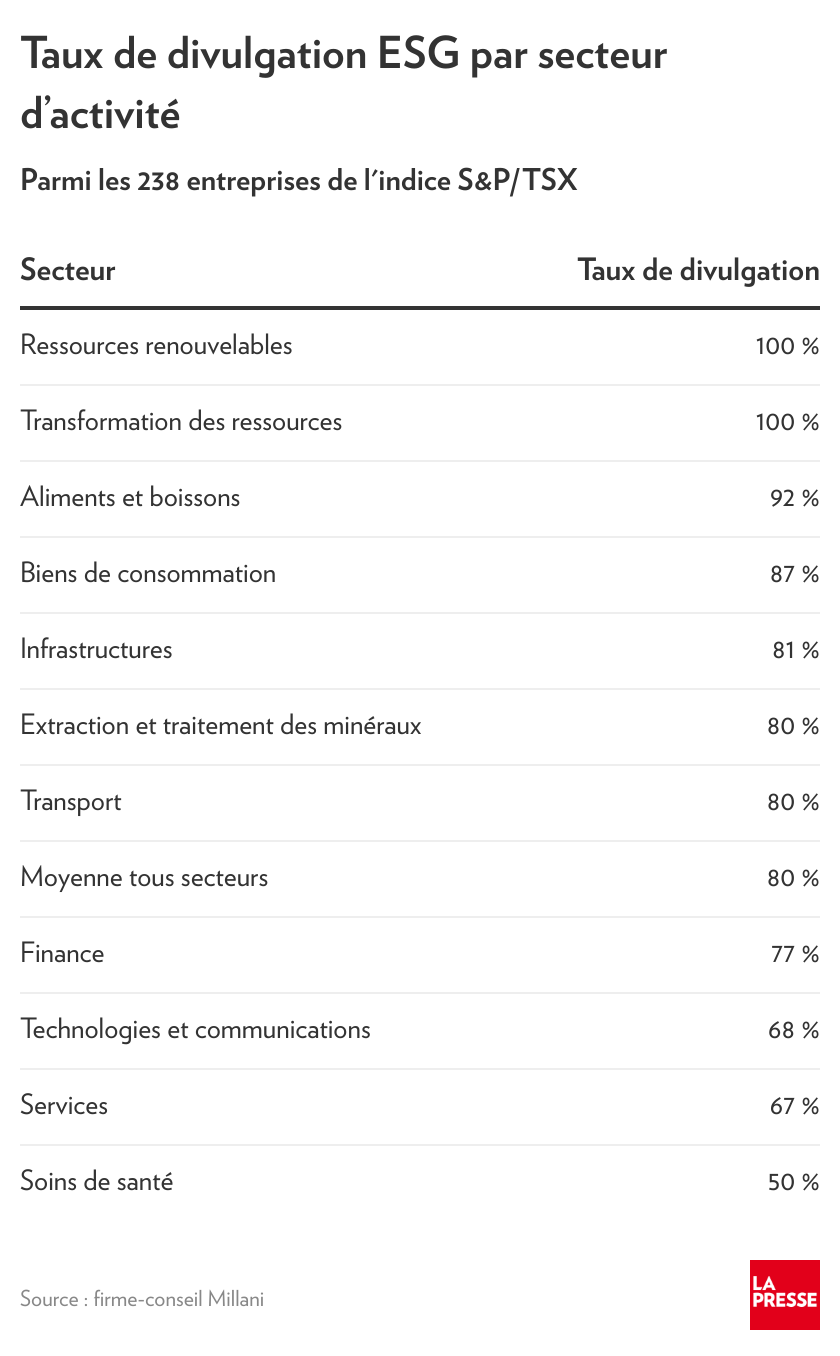

La septième étude annuelle de Millani sur la divulgation des informations ESG observe un retard dans la publication des rapports.

- En date du 31 août 2023, l’étude de Millani suggère un retard dans la publication des rapports ESG, avec seulement 71 % des constituants en ayant publié un, en baisse par rapport aux 80 % de 2022. Certaines causes potentielles incluent des procédures d’assurance plus longues ou encore l’augmentation des coûts de reddition de comptes dans un environnement inflationniste.

Les émetteurs canadiens devront trouver le juste milieu entre l’alignement sur les ODD et le « ODD-washing ».

- L’alignement des émetteurs canadiens sur les objectifs de développement durable (ODD) des Nations Unies est passé à 65 %, mais les inquiétudes concernant le «ODD-washing » augmentent, puisque seulement 4 % des émetteurs divulguent leurs contributions à la fois positives et négatives lorsqu’ils font référence aux ODD.

Peu d’émetteurs produisent des déclarations distinctes sur l’esclavage moderne ou les droits de l’homme en prévision de la loi S-211.

- Un nombre limité d’entreprises canadiennes publient actuellement des déclarations distinctes sur l’esclavage moderne ou les droits de l’homme, ce qui indique que des progrès importants sont nécessaires en prévision des obligations de déclaration prévues par la loi S-211.

Les analyses de double matérialité sont arrivées au Canada.

- Les meilleures pratiques du marché et les considérations réglementaires ont incité 19 % des émetteurs canadiens effectuant une analyse de matérialité à adopter une perspective de double matérialité, répondant ainsi efficacement aux besoins d’information sur le développement durable des différents groupes d’investisseurs et autres parties prenantes.

À la prochaine…

actualités canadiennes Divulgation divulgation extra-financière Gouvernance Normes d'encadrement

Divulgation ESG : les entreprises canadiennes font mieux

Ivan Tchotourian 14 septembre 2022 Ivan Tchotourian

Dans La presse.ca, le journaliste Martin Vallières diffuse les enseignements du dernier rapport Milani montrant que les grandes entreprises canadiennes améliorent leur diffusion des critères ESG. Bonne nouvelle pour la RSE !

Extrait :

« Notre recherche révèle que 80 % des entreprises de l’indice S&P/TSX publient maintenant un rapport ESG, ce qui est mieux que le taux de 71 % mesuré un an plus tôt, mais encore inférieur au 92 % parmi les entreprises de l’indice S&P 500 », lit-on dans le rapport de la firme Millani.

En parallèle, constate Millani, « bien que les rapports ESG soient de plus en plus nombreux, les investisseurs cherchent désormais plus qu’un rapport ».

« Les investisseurs expriment leur désir de comprendre plus profondément les impacts de ces sujets ESG : comment sont-ils gérés, quels sont les indicateurs de performance qui sont suivis et comment évoluent-ils ? Quelle est la capacité d’une entreprise à s’adapter aux risques et à atténuer les impacts négatifs futurs ? »

De plus, signale le rapport de Millani, « les entreprises qui se démarquent dans la valeur stratégique des enjeux en ESG incorporent des mesures de performance en ce sens dans la rémunération du conseil d’administration et de la direction ».

À la prochaine…

actualités canadiennes Divulgation divulgation extra-financière Normes d'encadrement Responsabilité sociale des entreprises

Faire confiance aux entreprises, vraiment ?

Ivan Tchotourian 12 avril 2022 Ivan Tchotourian

Drôle de tribune qu’offre Francis Vaille dans La Presse : « Comment faire confiance aux entreprises ». Cette tribune interpelle le lecteur sur le contenu de l’information non financière et ses conséquences sur la réalité de la divulgation des entreprises en matière de GES.

Extrait

Pour l’instant, certaines entreprises en Bourse publient des renseignements sur leurs émissions de GES par million de dollars de valeur ou de revenus de façon volontaire. Elles se basent notamment sur les travaux menés par le groupe de travail sur les informations financières liées au climat (TCFD).

Les normes demeurent toutefois imprécises et incomplètes. Elles incorporent souvent les émissions de premier et de deuxième niveau – celles faites par l’entreprise elle-même –, mais pas celles de leurs fournisseurs. La norme ISSB proposera une norme commune par industrie pour les trois niveaux.

Et d’ici peu, les autorités des valeurs mobilières rendront la publication obligatoire.

À la prochaine…

actualités canadiennes Base documentaire Divulgation divulgation extra-financière Responsabilité sociale des entreprises

Budget fédéral 2022 : la divulgation au secours du changement climatique

Ivan Tchotourian 10 avril 2022 Ivan Tchotourian

Le budget fédéral 2022 vient d’être publié. Deux propositions méritent d’être signalées tant elles touchent directement les problématiques abordés dans le blogue (pour en savoir plus : ici) :

Divulgations sur le climat pour les institutions sous réglementation fédérale

Le gouvernement fédéral s’est engagé à se tourner vers la divulgation obligatoire des risques financiers relatifs aux changements climatiques pour un large spectre de l’économie canadienne selon le cadre international du Groupe de travail sur l’information financière relative aux changements climatiques (GIFCC).

Le Bureau du surintendant des institutions financières (BSIF) consultera les institutions financières sous réglementation fédérale sur les lignes directrices en matière de divulgations sur le climat en 2022, et exigera que les institutions financières publient des divulgations sur le climat, conformément au cadre du GIFCC, au moyen d’une approche progressive à compter de 2024.

Le BSIF s’attendra également à ce que les institutions financières recueillent et évaluent des renseignements sur les risques relatifs aux changements climatiques et les émissions auprès de leurs clients.

Comme les banques et les assureurs sous réglementation fédérale jouent un rôle de premier plan dans le façonnement de l’économie canadienne, les directives du BSIF auront une incidence importante sur la façon dont les entreprises canadiennes gèrent les risques et les expositions liés aux changements climatiques et en font rapport.

Séparément, le gouvernement ira de l’avant avec les exigences de divulgation des considérations environnementales, sociales et de gouvernance (ESG), y compris les risques relatifs aux changements climatiques, pour les régimes de pension sous réglementation fédérale.

Appuyer le bureau de Montréal du Conseil des normes internationales d’information sur la durabilité

Le gouvernement fédéral a accueilli le choix de la International Financial Reporting Standards (IFRS), qui a sélectionné Montréal pour héberger l’un des deux bureaux centraux du nouveau Conseil des normes internationales d’information sur la durabilité (ISSB). L’ISSB élaborera des normes de durabilité mondiales pour accroître la qualité et la comparabilité des rapports d’entreprise internationaux sur les facteurs environnementaux, sociaux et de gouvernance (ESG). Le gouvernement s’est engagé à appuyer le démarrage du bureau de Montréal et à positionner le Canada comme un chef de file de la production de rapports sur la durabilité.

- Le budget de 2022 propose de fournir 8 millions de dollars sur trois ans, à compter de 2022-2023, à Développement économique Canada pour les régions du Québec en vue d’appuyer le démarrage du bureau de Montréal de l’ISSB. Cet investissement s’ajoute à l’important financement de l’industrie et du secteur public partout au Canada qui a aidé à amener l’ISSB au Canada.

À la prochaine…

actualités canadiennes Base documentaire Divulgation divulgation extra-financière finance sociale et investissement responsable loi et réglementation normes de droit

Résumé de 131 soumissions à l’ACVM sur le projet proposé Règlement 51-107 sur l’information liée aux questions climatiques

Ivan Tchotourian 28 mars 2022 Ivan Tchotourian

L’Initiative canadienne de droit climatique (CCLI) publie aujourd’hui un rapport résumant 131 soumissions déposées aux Autorités canadiennes en valeurs mobilières (ACVM) sur le projet proposé Règlement 51-107 sur l’information liée aux questions climatiques.

Le rapport révèle un fort soutien au renforcement de la législation canadienne sur les valeurs mobilières afin d’exiger une gouvernance plus efficace des risques financiers liés au climat.

Pour accéder au rapport : ici

À la prochaine…

actualités canadiennes Divulgation divulgation extra-financière Normes d'encadrement Responsabilité sociale des entreprises

CFA Institute : document de consultation

Ivan Tchotourian 26 octobre 2020 Ivan Tchotourian

CFA Institute a proposé des standards en matière de divulgation des critères ESG dans les produits financiers : « Consulter Paper on the Development of the CFA Institute – ESG Disclosure Standards For Investments Products » (août 2020).

- Pour un article de presse : ici

Petit extrait :

- Disclosure Requirements Many of the Standard’s requirements will be related to disclosures. Disclosure requirements are a key way to provide transparency and comparability for investors. A disclosure requirement is simply a means of ensuring that asset managers communicate certain information to investors. There are different ways that disclosures might be required, both in terms of scope and method. Therefore, it is necessary to establish principles to ensure the disclosure requirements meet the purpose of the Standard. We propose the following design principles:

- Disclosure requirements should focus on relevant, useful information. Disclosures must provide information that will help investors better understand investment products, make comparisons, and choose among alternatives. • Disclosure requirements should focus primarily on ESG-related features. Because the goal of the Standard is to enable greater transparency and comparability of investment products with ESG-related features, the Standard’s disclosure requirements should focus on these features. Focusing the disclosure requirements on ESG-related features also avoids adding unnecessarily to an asset manager’s disclosure burden.

- Disclosure requirements should allow asset managers the flexibility to make the required disclosure in the clearest possible manner given the nature of the product. Disclosure requirements can easily be reformulated as questions. There are two types of questions—open-ended and closed-ended. Open-ended questions ask who, what, why, where, when, or how. Closed-ended questions require answers in a specific form—either yes/no or selected from a predefined list. The open-ended disclosure requirement format provides the flexibility needed for the Standard to be relevant on a global scale and to pertain to all types of investment products with ESG-related features. The open-ended nature of the disclosure requirements, however, must be balanced to a certain degree with a standardization of responses for the sake of comparison by investors. The forthcoming Exposure Draft will include examples of openended and standardized disclosures.

- The disclosure requirements should aim to elicit a moderate level of detail. An investment product’s disclosures should accurately and adequately represent the policies and procedures that govern the design and implementation of the investment product. The Standard’s disclosure requirements can be thought of as a step between a database search and a due diligence conversation. The disclosures will provide more detail than can be standardized and presented in a database but less detail than the information one can obtain through a full due diligence process.

- The disclosure requirements should prioritize content over format. The disclosure requirements will focus on what information is disclosed rather than how it is disclosed. The Standard will provide a certain degree of flexibility in the format for information presentation. Providing latitude in the format is intended to reduce an asset manager’s disclosure burden and allow for harmonization with disclosures required by regulatory bodies and other standards. The Exposure Draft will offer examples of presentation formats. • Disclosure requirements should be categorized as “general” or “feature-specific”. The Standard will have both general and feature-specific disclosure requirements. General disclosure requirements will apply to all investment products that seek to comply with the Standard. Feature-specific disclosure requirements will apply only to investment products that have a specific ESG-related feature.

- The Standard should include disclosure recommendations in addition to requirements. We anticipate that in addition to the Standard’s required disclosures, the Standard will have recommended disclosures as well. Required disclosures represent the minimum information that must be disclosed in order to comply with the Standard. Recommended disclosures provide additional information that investors may find helpful in their decision making. Recommended disclosures are encouraged but not mandatory.

À la prochaine…

actualités canadiennes Divulgation divulgation extra-financière Normes d'encadrement Nouvelles diverses parties prenantes Responsabilité sociale des entreprises

Divulgation ESG : où en est le Canada ?

Ivan Tchotourian 9 septembre 2019 Ivan Tchotourian

À son habitude, Mme Diane Bérard offre un billet plein d’information intitulé : « Divulgation ESG: le Canada très en retard sur les États-

Unis » (Les affaires.com, 4 septembre 2019.

Extrait des constats dressés :

Premier constat: on note un déplacement des informations extra-financières. Celles-ci ont jusqu’ici fait l’objet d’une section du rapport annuel. Or, certaines entreprises choisissent de leur consacrer un rapport entier de type ESG, RSE ou développement durable.

Deuxième constat: les sociétés américaines font meilleure figure. Pour 2018, on s’attend à ce qu’un peu plus de la moitié (54%) des sociétés du principal indice de la bourse de Toronto publient un rapport de développement durable pour 2018. Aux États-Unis, ce sont plus des trois quarts (86%) des entreprises du S&P 500 qui le feront. La proportion des sociétés canadiennes du S&P/TSX divulguant des données ESG représente donc moins du deux tiers (62,79%) de celles des sociétés du S&P 500.

Troisième constat: les investisseurs demeurent sur leur faim. Les investisseurs réclament des informations précises sur la façon dont les entreprises gèrent le risque social, environnemental et de gouvernance associé à leurs activités. Pour l’instant, les entreprises divulguent surtout des informations générales liées à leurs initiatives de responsabilité sociale ou à des actions associées au développement durable.

Quatrième constat: on est loin de l’uniformité… La moitié des 115 rapports étudiés se nomment «Rapport de développement durable»; 18% affichent un titre lié à la responsabilité sociale (RSE); 12% adoptent l’étiquette ESG, 6% s’articulent autour de la responsabilité envers la communauté (Public Responsability), 3% osent s’aventurer du côté de changement climatique et de l’environnement et 11% appartiennent à la catégorie «Autres».

Cinquième constat: … mais on y aspire… Pour évaluer à leur juste valeur les initiatives d’une entreprise, il faut pouvoir les comparer à celles de ses pairs. D’où l’importance de s’appuyer sur des standards. Plus de la moitié (60%) des rapports publiés s’inspirent du Global Reporting Initiative (GRI). Près du quart (23%) opte plutôt pour le cadre du Sustainability Accounting Standards Board (SASB) pour déterminer quels enjeux doivent être considérés pertinents (material) pour l’entreprise. Enfin, 6% calquent leur structure de divulgation sur le cadre SASB.

Sixième constat: le climat, on en parle… un peu. Créé en 2015, le Task Force on Climate-related Financial Disclosure (TCFD) vise une divulgation volontaire des risques financiers auxquels sont exposées les entreprises. Ceci afin de mieux connaître et contrôler le risque auquel le système financier (institutions et investisseurs) est lui-même exposé. Le TCFD incite les entreprises à divulguer de quelle façon elles gèrent les risques, mais aussi les occasions d’affaires, associés au changement climatique. Les informations doivent être liées à la gouvernance, la stratégie, la

gestion de risque, les indicateurs de performance et les cibles. En 2018, le quart (25%) des sociétés de l’indice S&P/TSX ont affirmé leur appui aux lignes directrices du TCFD. C’est ce qu’elles ont déclaré dans les communications. Un autre 14% a poussé l’exercice plus loin en présentant concrètement comment un accroissement de la température de 1,5 degré et de 2 degrés affectera leurs activités. Le reste (62%) ne fait aucune référence aux recommandations du TCFD.

Septième constat: les Objectifs de développement durable (ODD) font du chemin. Plus de 60% des entreprises du S&P/TSX mentionnent les ODD lorsqu’elles évoquent le développement durable. Près d’un tiers (28%) évoquent les ODD de façon concrète. Elles arriment leur stratégie, ou certaines initiatives, à un ou plusieurs ODD précis.

À la prochaine…