Publication du plan d’action de la Commission européenne : « financer la croissance durable »

La Commission européenne a finalement dévoilé sa stratégie de finance durable le 8 mars dernier. Elle a pour but d’amener le système financier à soutenir les actions de l’Union européenne en matière de climat et de développement durable. Cette feuille de route est « destinée à dynamiser le rôle de la finance dans la mise en place d’une économie qui, tout en étant performante, servirait les objectifs environnementaux et sociaux[1] ».

La démarche de la Commission européenne s’inscrit vers une adaptation du système financier pour « rendre la croissance économique plus durable, garantir la stabilité du système financier, favoriser une plus grande transparence et une vision à long terme dans l’économie[2] ».

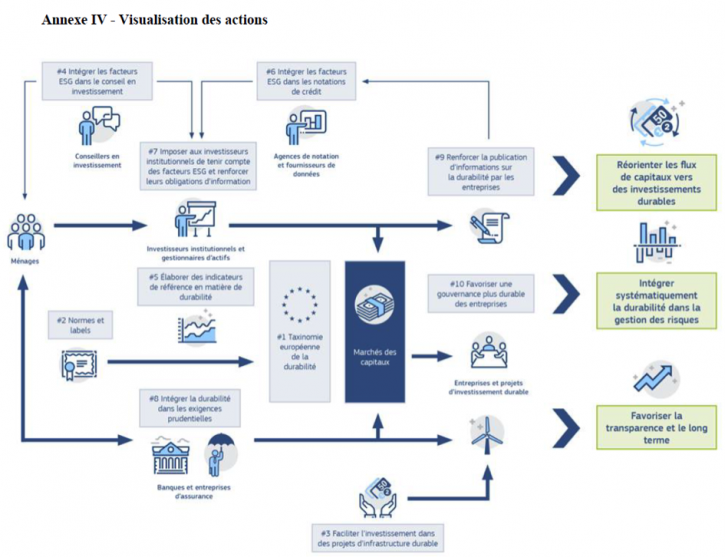

Les différents travaux de la Commission s’articulent autour de différentes actions, principalement pour accomplir les objectifs suivants[3] :

- Établir un système de classification unifié de l’UE (« taxinomie ») « afin de définir ce qui durable et d’identifier les domaines dans lesquels les investissements durables peuvent avoir la plus forte incidence » ;

- Créer des labels de l’UE pour les produits financiers verts sur la base de ce système de classification de l’UE ;

- Clarifier l’obligation, pour les gestionnaires d’actifs et les investisseurs institutionnels, de tenir compte des aspects de durabilité dans le processus d’investissement et renforcer leurs obligations en matière de publication d’informations ;

- Intégrer la durabilité dans les exigences prudentielles ;

- Renforcer la transparence en matière de publication d’informations par les entreprises.

La Commission européenne vient reprendre globalement le rapport HLEG (High-Level Expert Group on Sustainable Finance) publié récemment, en prenant néanmoins en compte les « contraintes juridiques et techniques[4] ». Le rapport de la Commission est accessible ici. Un résumé (en anglais) et une FAQ sont également disponibles.

Coup de projecteur sur le reporting

L’un des objectifs principaux de ce plan d’action est de « favoriser la transparence et le long terme[5] ». Selon la Commission européenne, « la transparence des activités et des acteurs du marché est essentielle au bon fonctionnement du système financier[6] ».

La transparence aurait, selon la Commission, plusieurs effets positifs. Elle permettrait aux acteurs des marchés financiers d’identifier la création de valeur à long terme, une meilleure prise en compte des risques en matière de durabilité ainsi qu’une réorientation des entreprises sur la voie d’un développement plus durable. De plus, cela permettrait une comparaison des performances des entreprises en matière de durabilité et donc d’une prise de décision d’investissements plus éclairées et responsables[7].

L’action n° 9 a notamment pour objectif d’« améliorer la publication d’informations en matière de durabilité et la réglementation comptable ». Celle-ci sera mise en place grâce à sept grands travaux[8] de 2018 à 2019 :

- La publication des conclusions du bilan de qualité sur la législation relative à la publication d’informations par les entreprises. Ces conclusions éclaireront toute initiative législative éventuelle de la Commission ;

- La révision des lignes directrices sur l’information non financière[9] en ce qui concerne les informations en rapport avec le climat ;

- En fonction des résultats de l’analyse d’impact, proposition imposant aux gestionnaires d’actifs et aux investisseurs institutionnels de rendre publique la manière dont ils intègrent les facteurs de durabilité dans leur prise de décisions d’investissement ;

- Création d’un laboratoire européen sur la publication d’informations par les entreprises, dans le cadre de l’« European Financial Reporting Advisory Group » (« EFRAG ») ;

- Demande systématique de la Commission à l’EFRAG pour qu’il évalue, dans ses avis quant à l’adoption de normes IFRS nouvelles ou révisées, leur incidence potentielle, sur les investissements durables ;

- Demande de la Commission à l’EFRAG en vue d’étudier des traitements pouvant valablement se substituer à l’évaluation de la juste valeur pour les portefeuilles d’investissement à long terme en actions et instruments assimilés ;

- Rapport de la Commission concernant l’incidence de la norme IFRS 9 sur les investissements à long terme.

La révision des lignes directrices sur l’information non financière en ce qui concerne les informations liées au climat aura lieu dès 2019. Celle-ci viendra réviser la directive de 2014[10], qui impose depuis 2018 aux « grandes entités d’intérêt public (c’est-à-dire les grandes entreprises de plus de 500 salariés cotées sur un marché réglementé, ainsi que les banques et les entreprises d’assurance non cotées) de publier des informations significatives sur des aspects essentiels en matière environnementale, sociales et de gouvernance, ainsi que sur la manière dont elles gèrent les risques[11] ». La directive a notamment été critiquée pour sa trop grande souplesse laissée aux membres de l’Union européenne, ne permettant pas ainsi la normalisation nécessaire à la publication d’informations et à la comparaison entre entreprises[12].

Il va donc être très intéressant de regarder avec soin le prochain bilan de la Commission à propos de la qualité de la législation de l’UE sur la publication d’informations par les entreprises, et surtout la révision de la directive européenne dès le second trimestre 2019.

Affaire à suivre donc…

[1] Commission européenne, communiqué, « Finance durable : plan d’action de la Commission pour une économie plus verte et plus propre » (8 mars 2018), à la p 1.

[2] Ibid à la p 2.

[3] Ibid.

[4] Commission européenne, fiche d’information, « Questions fréquemment posées : plan d’action sur le financement de la croissance durable » (8 mars 2018), à la p 2.

[5] CE, Communication de la commission au parlement européen, au conseil européen, au conseil, à la banque centrale européenne, au comité économique et social européen et au comité des régions, 2018, à la p 4.

[6] Ibid.

[7] Ibid à la p 11.

[8] Ibid à la p 12.

[9] CE, Directive 2014/95/UE du parlement européen et du conseil du 22 octobre 2014 modifiant la directive 2013/34/UE en ce qui concerne la publication d’informations non financières et d’informations relatives à la diversité par certaines grandes entreprises et certains groupes, [2014] JO, L 330/1.

[10] Ibid.

[11] Supra note 5 à la p 11.

[12] Voir par ex Nicolas Cuzacq, « La directive du 22 octobre 2014, nouvel horizon de la transparence extra-financière au sein de l’UE » (2015) 12 Revue des sociétés 707.