Divulgation | Page 13

divulgation extra-financière

La Coalition canadienne pour une bonne gouvernance publie son « Directors’ E&S Guidebook »

5 juin 2018 Loïc Geelhand de Merxem

Le 29 mai dernier, la Coalition canadienne pour une bonne gouvernance (« CCGG ») a publié son guide pratique en matière sociale et environnementale. Celui-ci contient diverses recommandations pour une plus grande surveillance du conseil d’administration ainsi qu’une meilleure divulgation de l’information en matière sociale et environnementale (« EG[1] ») provenant de l’entreprise. Le rapport et le communiqué de presse (en anglais) sont accessibles ici

Pour rappel, la CCGG représente divers investisseurs au Canada. Caisses de retraite, organismes de placement collectif, gestionnaire de capitaux ou encore investisseurs individuels, elle gère ainsi plus de 3 000 milliards de dollars d’actifs[2] notamment dans les grandes sociétés de l’indice S&P/TSX. L’objectif de la CCGG est de « promouvoir de bonnes pratiques de gouvernance dans les sociétés dont ses membres détiennent des actions[3] » puisque bien souvent, bonne gouvernance rime avec création de valeur pour les actionnaires.

1. La prise en compte des critères « ESG » par les investisseurs institutionnels

La coalition, par la publication de ce guide pratique, démontre une préoccupation de plus en plus importante pour les investisseurs : celle de la prise en compte des problèmes sociaux et environnementaux comme critère essentiel à la création de valeur sur le long terme[4].

Les investisseurs institutionnels sont de plus en plus sollicités afin de mettre en avant ces principes. Il suffit de prendre pour exemple les développements en France à ce sujet avec l’article 173 de la Loi sur la transition énergétique[5] ou le dernier rapport de la Commission européenne sur la finance durable[6].

Promouvoir les critères ESG en amont chez les investisseurs permet une meilleure sensibilité et réception de ces principes par les entreprises. De plus, la prise en compte des critères ESG par ces derniers permet une meilleure performance de l’entreprise. « The oversight of all significant risk factors is a core function of a corporate board. Every company should have a robust risk management system that includes E&S factors as a fully integrated part of the indentification and assessment process[7] ».

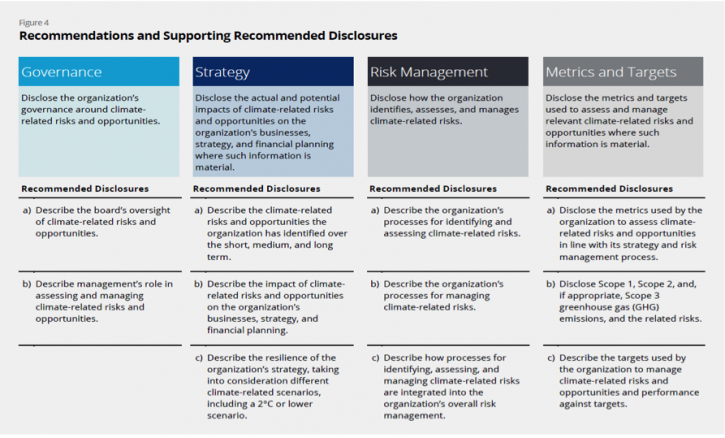

Le rapport développe huit domaines[8] où ces critères peuvent être développés au sein de l’entreprise :

- La culture d’entreprise ;

- La gestion des risques ;

- La stratégie d’entreprise ;

- La composition du conseil d’administration ;

- La structure du conseil d’administration ;

- Les pratiques dudit conseil ;

- L’évaluation de la performance et les incitatifs ;

- Ainsi que le reporting aux actionnaires.

L’objectif de ce guide est d’instaurer un dialogue entre entreprises et investisseurs autour des problématiques ESG afin d’améliorer la transparence et la gestion de ces informations sur le long-terme[9]. Cela passe non seulement par le reporting, mais aussi par le dialogue entre le conseil d’administration et ceux qui gèrent au quotidien l’entreprise, les directeurs. Ce dialogue interne de l’entreprise est en effet essentiel pour bien comprendre les enjeux ESG d’une entreprise qui lui sont propres. Le choix du modèle de reporting est illustratif de ce besoin d’adaptation : le modèle différera d’une entreprise à une autre, d’un secteur à un autre. Le but est alors une réelle prise en main et compréhension de ces problématiques par l’entreprise. En faisant cela, le reporting qui découlera de ce processus ne sera que plus efficace, et répondra de manière efficiente aux attentes des investisseurs.

2. Le reporting extra-financier comme portrait « ESG » de l’entreprise

L’objectif principal de la divulgation extra-financière est de montrer la prise en compte des risques et opportunités ESG sont identifiés et gérés, mais aussi comment les actions ESG permettent de créer de la valeur pour les actionnaires. Le but est ainsi d’intégrer le reporting extra-financier dans la stratégie globale de l’entreprise, notamment dans ses objectifs financiers et opérationnels[10].

L’entreprise doit pouvoir communiquer sur les critères ESG de manière claire, précise, et les données doivent pouvoir être vérifiable tout en étant pertinent au regard des activités l’entreprise[11]. De plus, il est impératif pour l’entité concernée d’expliquer comment elle va intégrer ces risques et opportunités dans sa stratégie globale. Cette divulgation devient essentielle pour l’investisseur, puisqu’elle est indirectement concernée par ces risques.

« Investor needs may differ from other stakeholders. Investors are focused on long-term, sustainable value, so it is important for a company to articulate how their E&S-related activities create value for the business and shareholders. Boards need to understand and articulate why they undertake sustainability initiatives as it relates to corporate value.[12]

L’intention de divulguer des données ESG devient essentielle. Cependant, la manière de communiquer ces informations peut diverger entre entreprises ou investisseurs. La CCGG recommande ainsi d’agir en deux étapes. Dans un premier temps, il s’agit choisir un cadre de référence, c’est-à-dire d’établir les thématiques qui seront abordées. Dans un deuxième temps, il faut choisir un modèle de références et d’indicateurs afin de rendre compte, clairement, de ces thématiques au sein de l’entreprise.

En ce qui concerne le cadre (Étape 1), la CCGG recommande d’utiliser le modèle de la Financial Stability Board (“FSB”), combiné aux travaux de la Task Force on Climate-related financial disclosures (“TCFD”) afin de communiquer ces informations ESG. La FSB est un organisme regroupant de nombreuses autorités financières nationales et organisations internationales afin d’élaborer des normes dans le domaine de la stabilité financière. La TCFD quant à elle, s’intéresse plus particulièrement aux risques climatiques.

Pour les indicateurs et références (Étape 2), il existe de nombreuses normes qui peuvent s’intéresser plus particulièrement à communiquer avec les investisseurs comme les modèles IR (Integrated reporting) ou CDP (Carbon disclosure project). Rien n’empêche aussi de vouloir communiquer de manière plus large, c’est-à-dire aux parties prenantes, grâce aux modèles ISO ou GRI[13]. La CCGG recommande particulièrement le modèle GRI ou CDP.

Pour finir, celle-ci recommande quatre pratiques autour du reporting[14] :

– Le reporting doit se faire dans l’objectif de répondre aux besoins des investisseurs et de manière détaillée en abordant la gouvernance, la stratégie et la gestion de risque de manière suffisamment précise grâce à des indicateurs, détails ou information supplémentaires.

– Les données ESG doivent être claires, mesurables, prospectives et comparables.

– Le cadre du reporting choisit par l’entreprise et son raisonnement doit être expliqué dans les rapports de celle-ci.

– Si le rapport extra-financier est séparé du reporting financier, il doit contenir suffisamment d’informations financières afin de pouvoir être exploitable par les investisseurs. Ce rapport doit de plus, pouvoir être raisonnablement vérifié et resté sous le contrôle du conseil d’administration afin d’assurer la véracité des informations communiquées.

Le reporting devient alors essentiel pour l’entreprise et l’investisseur. Son existence et son utilité sont évidentes, mais comme le montrent les recommandations de la CCGG, des améliorations doivent être faites quant à la conception des rapports, la méthode et la présentation de toutes ces données ESG. La mise en place de ce guide par un groupement d’investisseurs marque aussi la place de plus en plus prégnante des investisseurs autour de ces problématiques.

[1] Ou « ESG » si l’on inclut la Gouvernance.

[2] CCGG, communiqué, « Canadian Coalition for Good Governance Issues Guidelines for Boards of Directors to Ensure Effective

Oversight and Disclosure of Environmental and Social Matters » (29 mai 2018), en ligne :

< https://admin.yourwebdepartment.com/site/ccgg/assets/pdf/press_relase_-_laucn_final2.pdf>.

[3] Ibid.

[4] Ibid.

[5] Loi n° 2015-992 du 17 août 2015 relative à la transition énergétique pour la croissance verte, JO, 18 août 2015, 14263.

[6] Commission européenne, communiqué, « Finance durable : plan d’action de la Commission pour une économie plus verte et plus propre » (8 mars 2018).

[7] CCGG, supra note 2.

[8] CCGG, rapport, « The Directors’ E&S Guidebook » (Ma 2018), à la p 4, en ligne :

< https://admin.yourwebdepartment.com/site/ccgg/assets/pdf/The_Directors__E_S_Guidebook.pdf>.

[9] Ibid à la p 21.

[10] Ibid à la p 17.

[11] Ibid à la p 18.

[12] Ibid.

[13] Greenstone, ebook, « Non-Financial Reporting Frameworks —A Closer Look at the Top 7 » (July 2014), à la p 13, en ligne : < https://www.greenstoneplus.com/non-financial-reporting-framework-ebook>.

[14] Il s’agit en l’espèce des recommandations n°26, 27, 28 et 29 à la p 20-21 du guide.

divulgation extra-financière normes de droit responsabilisation à l'échelle internationale

Plan de vigilance : un an après, où est-on ?

Ivan Tchotourian 2 mai 2018 Ivan Tchotourian

Depuis le début 2018, les grandes entreprises françaises sont tenues de publier un plan de vigilance. Selon la loi sur le devoir de vigilance, ceux-ci doivent permettre d’identifier et de prévenir leurs impacts environnementaux et sociétaux. Cela concerne aussi ceux de leurs filiales et sous-traitants. Selon Edh (entreprises pour les droits de l’homme) et B&L évolution, si les sociétés font preuve de bonne volonté, les rendus sont inégaux. Novethic se fait le relais de cette étude : « Devoir de vigilance : les premiers plans, publiés par les entreprises, doivent être améliorés ».

Extrait :

Des degrés de maturité hétérogènes

Concernant le contenu, les pratiques sont hétérogènes et dépendent du degré de maturité des entreprises sur les questions RSE, souligne Sylvain Boucherand, co-fondateur et PDG de B&L évolution. « Certains plans de vigilance sont juste évoqués, sans contenus, d’autres font 14 pages, mais ne sont pas forcément très précis. Certains manquent de cohérence. Les meilleurs vont jusqu’à détailler les risques en fonction des différentes entités du groupe. « , détaille-t-il.

Sur les droits de l’homme, « les principaux enjeux ne sont pas toujours mentionnés et, quand ils le sont, ils restent assez généraux », commente Edh. Seules les entreprises les plus avancées mentionnent des réponses spécifiques. C’est le cas de Schneider Electric qui va déployer en 2018 un programme international de prévention du travail forcé ou d’Engie qui dispose de mécanismes de réclamation au niveau local et de vigilance auprès de ses partenaires commerciaux.

Des parties prenantes à mieux associer

Sur les questions environnementales, des efforts sont également à fournir pour plus de cohérence et d’efficacité. Si deux tiers des entreprises font mention d’une analyse des risques, ceux-ci ne sont pas toujours liés aux enjeux les plus pertinents pour leur secteur ou leur zone géographique… Enfin, seulement 14 % des entreprises étudiées précisent l’intégration d’indicateurs environnementaux dans le suivi de leur plan de vigilance, un exercice prévu pour 2019 par la loi.

Autre point d’amélioration à apporter en 2019, une meilleure association des parties prenantes, notamment internes. Les syndicats et Instances de représentation du personnel ont été très peu sollicités pour la rédaction des plans de vigilance ou même leur présentation, déplore Frédérique Lellouche, secrétaire confédérale de la CFDT en charge des questions RSE. Si l’on en croit les plans de vigilance analysés, une entreprise sur cinq prévoit d’associer ses parties prenantes pour le deuxième exercice.

À la prochaine…

Ivan Tchotourian

Base documentaire divulgation extra-financière finance sociale et investissement responsable loi et réglementation Normes d'encadrement

Changement climatique : état des lieux sur la situation canadienne et préconisations

Ivan Tchotourian 6 avril 2018 Ivan Tchotourian

Les autorités en valeurs mobilières du Canada publient un rapport relatif au projet concernant l’information fournie sur le changement climatique : Avis 51-354 du personnel des ACVM, Rapport relatif au projet concernant l’information fournie sur le changement climatique.

Les ACVM comptent élaborer de nouvelles indications et mettre sur pied des mesures de sensibilisation à l’intention des émetteurs sur les risques, les occasions et les répercussions financières du changement climatique. Elles envisagent aussi de nouvelles obligations d’information en ce qui a trait aux pratiques de gouvernance des émetteurs non émergents sur les risques d’entreprise importants, par exemple, les risques et occasions émergents ou en mutation qui découlent du changement climatique, les éventuelles entraves au libre-échange, la cybersécurité et les technologies de rupture. En règle générale, l’importance relative est le facteur déterminant à prendre en compte pour apprécier les éléments d’information à communiquer aux investisseurs.

Outre ces mesures, les ACVM continueront à surveiller la qualité de l’information fournie par les émetteurs au sujet du changement climatique, les pratiques exemplaires dans ce domaine ainsi que l’évolution des cadres de communication d’information. Elles continueront aussi d’évaluer les besoins des investisseurs concernant d’autres types d’information, notamment l’information sur certaines catégories d’émissions de gaz à effet de serre, qui leur serait nécessaire pour prendre des décisions d’investissement et de vote.

À la prochaine…

Ivan Tchotourian

Divulgation Nouvelles diverses

SHARE publie un rapport sur les devoirs fiduciaires

Julie Bernard 28 mars 2018

Shareholder association for research and education (SHARE) a publié récemment un rapport sur les devoirs fiduciaires « Fiduciary Duty in the 21st century. Canadian Pension Regulation Analysis: Alberta ». Les devoirs fiduciaires sont souvent perçus comme un « obstacle potentiel » à l’investissement responsable. Pourtant, de plus en plus de chercheurs (p.ex. Benjamin Richardson) pousse que l’intégration de facteurs environnementaux, sociaux et de gouvernance serait en lien avec les devoirs fiduciaires. Le rapport produit par SHARE semble aussi aller en ce sens.

Ce rapport mentionne entre autre:

« Disclosure requirements are a light-touch intervention to improve pension fund practice. Even if they do not dictate whether or how a fund should incorporate ESG factors in its decision-making, they have the effect of initiating a timely discussion between an asset owner and its advisors, such as lawyers, investment consultants, investment managers and actuaries, to comply with the regulation.12 They also provide a critical signal from regulators that ESG factors are a legitimate consideration for investment decisions as fiduciaries.

A better flow of information from pension fund trustees and administrators to regulators and stakeholders may also helpbuild trust with beneficiaries by providing context for investment decisions and the broader management of beneficiary assets. This can be achieved through disclosure requirements without materially raising compliance costs, as additional information can be included in existing statutory disclosures. » (2018, p.4)

Le rapport de SHARE sur le cas de l’Alberta est disponible ici.

En 2017, l’organisme des Nations unies Principles for Responsible Investment (UNPRI) avait aussi publié un rapport sur les devrais fiduciaires en lien avec l’investissement responsable dans un contexte canadien. Vous pouvez lire ce rapport ici.

divulgation extra-financière

Publication du plan d’action de la Commission européenne : « financer la croissance durable »

13 mars 2018 Loïc Geelhand de Merxem

La Commission européenne a finalement dévoilé sa stratégie de finance durable le 8 mars dernier. Elle a pour but d’amener le système financier à soutenir les actions de l’Union européenne en matière de climat et de développement durable. Cette feuille de route est « destinée à dynamiser le rôle de la finance dans la mise en place d’une économie qui, tout en étant performante, servirait les objectifs environnementaux et sociaux[1] ».

La démarche de la Commission européenne s’inscrit vers une adaptation du système financier pour « rendre la croissance économique plus durable, garantir la stabilité du système financier, favoriser une plus grande transparence et une vision à long terme dans l’économie[2] ».

Les différents travaux de la Commission s’articulent autour de différentes actions, principalement pour accomplir les objectifs suivants[3] :

- Établir un système de classification unifié de l’UE (« taxinomie ») « afin de définir ce qui durable et d’identifier les domaines dans lesquels les investissements durables peuvent avoir la plus forte incidence » ;

- Créer des labels de l’UE pour les produits financiers verts sur la base de ce système de classification de l’UE ;

- Clarifier l’obligation, pour les gestionnaires d’actifs et les investisseurs institutionnels, de tenir compte des aspects de durabilité dans le processus d’investissement et renforcer leurs obligations en matière de publication d’informations ;

- Intégrer la durabilité dans les exigences prudentielles ;

- Renforcer la transparence en matière de publication d’informations par les entreprises.

La Commission européenne vient reprendre globalement le rapport HLEG (High-Level Expert Group on Sustainable Finance) publié récemment, en prenant néanmoins en compte les « contraintes juridiques et techniques[4] ». Le rapport de la Commission est accessible ici. Un résumé (en anglais) et une FAQ sont également disponibles.

Coup de projecteur sur le reporting

L’un des objectifs principaux de ce plan d’action est de « favoriser la transparence et le long terme[5] ». Selon la Commission européenne, « la transparence des activités et des acteurs du marché est essentielle au bon fonctionnement du système financier[6] ».

La transparence aurait, selon la Commission, plusieurs effets positifs. Elle permettrait aux acteurs des marchés financiers d’identifier la création de valeur à long terme, une meilleure prise en compte des risques en matière de durabilité ainsi qu’une réorientation des entreprises sur la voie d’un développement plus durable. De plus, cela permettrait une comparaison des performances des entreprises en matière de durabilité et donc d’une prise de décision d’investissements plus éclairées et responsables[7].

L’action n° 9 a notamment pour objectif d’« améliorer la publication d’informations en matière de durabilité et la réglementation comptable ». Celle-ci sera mise en place grâce à sept grands travaux[8] de 2018 à 2019 :

- La publication des conclusions du bilan de qualité sur la législation relative à la publication d’informations par les entreprises. Ces conclusions éclaireront toute initiative législative éventuelle de la Commission ;

- La révision des lignes directrices sur l’information non financière[9] en ce qui concerne les informations en rapport avec le climat ;

- En fonction des résultats de l’analyse d’impact, proposition imposant aux gestionnaires d’actifs et aux investisseurs institutionnels de rendre publique la manière dont ils intègrent les facteurs de durabilité dans leur prise de décisions d’investissement ;

- Création d’un laboratoire européen sur la publication d’informations par les entreprises, dans le cadre de l’« European Financial Reporting Advisory Group » (« EFRAG ») ;

- Demande systématique de la Commission à l’EFRAG pour qu’il évalue, dans ses avis quant à l’adoption de normes IFRS nouvelles ou révisées, leur incidence potentielle, sur les investissements durables ;

- Demande de la Commission à l’EFRAG en vue d’étudier des traitements pouvant valablement se substituer à l’évaluation de la juste valeur pour les portefeuilles d’investissement à long terme en actions et instruments assimilés ;

- Rapport de la Commission concernant l’incidence de la norme IFRS 9 sur les investissements à long terme.

La révision des lignes directrices sur l’information non financière en ce qui concerne les informations liées au climat aura lieu dès 2019. Celle-ci viendra réviser la directive de 2014[10], qui impose depuis 2018 aux « grandes entités d’intérêt public (c’est-à-dire les grandes entreprises de plus de 500 salariés cotées sur un marché réglementé, ainsi que les banques et les entreprises d’assurance non cotées) de publier des informations significatives sur des aspects essentiels en matière environnementale, sociales et de gouvernance, ainsi que sur la manière dont elles gèrent les risques[11] ». La directive a notamment été critiquée pour sa trop grande souplesse laissée aux membres de l’Union européenne, ne permettant pas ainsi la normalisation nécessaire à la publication d’informations et à la comparaison entre entreprises[12].

Il va donc être très intéressant de regarder avec soin le prochain bilan de la Commission à propos de la qualité de la législation de l’UE sur la publication d’informations par les entreprises, et surtout la révision de la directive européenne dès le second trimestre 2019.

Affaire à suivre donc…

[1] Commission européenne, communiqué, « Finance durable : plan d’action de la Commission pour une économie plus verte et plus propre » (8 mars 2018), à la p 1.

[2] Ibid à la p 2.

[3] Ibid.

[4] Commission européenne, fiche d’information, « Questions fréquemment posées : plan d’action sur le financement de la croissance durable » (8 mars 2018), à la p 2.

[5] CE, Communication de la commission au parlement européen, au conseil européen, au conseil, à la banque centrale européenne, au comité économique et social européen et au comité des régions, 2018, à la p 4.

[6] Ibid.

[7] Ibid à la p 11.

[8] Ibid à la p 12.

[9] CE, Directive 2014/95/UE du parlement européen et du conseil du 22 octobre 2014 modifiant la directive 2013/34/UE en ce qui concerne la publication d’informations non financières et d’informations relatives à la diversité par certaines grandes entreprises et certains groupes, [2014] JO, L 330/1.

[10] Ibid.

[11] Supra note 5 à la p 11.

[12] Voir par ex Nicolas Cuzacq, « La directive du 22 octobre 2014, nouvel horizon de la transparence extra-financière au sein de l’UE » (2015) 12 Revue des sociétés 707.

divulgation extra-financière

Le reporting extra-financier en Europe : vers un prochain plan d’action

5 mars 2018 Loïc Geelhand de Merxem

La Commission européenne a publié le 31 janvier 2018 le rapport final contenant les recommandations du groupe d’experts concernant la finance durable (« Rapport HLEG »). Celui-ci a pour but de mettre en œuvre une stratégie européenne et servir de feuille de route à la Commission européenne.

Cette dernière souhaite en effet revenir dès mars prochain avec un vaste plan d’action sur la finance durable, élaboré grâce aux recommandations du rapport. La dernière étape consiste alors à des propositions législatives[1] afin de faire de l’Europe un leader matière de finance durable. Tels sont les ambitions de la Commission européenne.

Le reporting RSE, ou extra-financier, fait partie des outils indispensables à l’avènement d’une finance orientée vers les nouveaux enjeux contemporains selon le groupe d’experts[2]. La divulgation de l’information extra-financière permet d’améliorer la transparence sur l’activité d’une entreprise, que ce soit en matière environnementale, sociale, ou de gouvernance (« ESG ») ou par rapport au risque climatique. Ces données permettent à l’entreprise d’évaluer son impact sur la société et l’environnement. La comparaison de ces données est aussi un des facteurs essentiels d’une réorientation de la finance vers des investissements plus durables.

L’une des recommandations clés du rapport est le renforcement des règles sur la divulgation extra-financière pour rendre la gestion durable du risque plus transparente, en commençant notamment par prendre en compte le changement climatique[3]. Le groupe d’expert s’est notamment appuyé sur les travaux de la « task force on climate-related financial disclosures » (« TCFD ») ainsi que sur la mise en place de l’article 173 relatif à la transition énergétique[4] en France.

Les recommandations du rapport HLEG en matière de reporting extra-financier

Le rapport HLEG souligne plusieurs points essentiels[5] dans ses recommandations afin de guider la Commission européenne :

– Les investissements sur le long terne nécessitent une divulgation sur le long terme des risques durables et des opportunités ;

– La divulgation d’information extra-financière permet un dialogue interne au sein de l’institution ainsi qu’une meilleure prise en compte des parties prenantes ;

– L’information divulguée générée doit être de qualité, afin de permettre son effective utilisation dans la prise de décision ;

– Au niveau international, l’Europe devrait jouer son rôle de leader afin de promouvoir des standards de reporting au niveau global ;

– Une expérimentation est nécessaire au niveau européen ainsi qu’une harmonisation des méthodologies de reporting ;

– La divulgation doit permettre à l’Union européenne de s’assurer qu’elle dispose des outils financiers et des incitatifs nécessaires afin de respecter ses engagements sous l’Accord de Paris et ses objectifs de développement durable (SDGs goals) ;

– Les normes proposées par la TCFD ont le potentiel de devenir la « nouvelle norme » en matière de divulgation extra-financière sur les risques liés au climat. Le rapport propose de s’inspirer de ces travaux et de les appliquer à un niveau européen. L’alignement de la directive européenne sur le reporting (« Non-Financial Reporting Directive »[6]) avec les normes proposées par la TCFD est notamment proposé ;

– L’exemple de l’article 173 de la loi sur la transition d’énergie est aussi cité comme source d’inspiration. Cet article renforce le reporting extra-financier de certains acteurs économiques en France. Les retours concernant la mise en place de cet article, basé sur le « comply or explain », participeront à la prochaine réflexion européenne sur le sujet.

Il est important de s’attarder sur ces deux derniers points puisqu’ils vont servir à la Commission européenne dans sa prochaine démarche vers un reporting extra-financier efficient.

Les travaux de la TCFD : une proposition de standards sur le reporting des risques liés au climat

Lancée lors de la COP21 en 2015 à Paris, la TCFD « rassemble des utilisateurs et fournisseurs de reporting issus du secteur privé afin de travailler sur la question de la publication et de l’utilisation des informations liées au climat dans le secteur financier[7] ». La TCFD a publié ses recommandations[8] spécifiques pour construire un cadre au reporting sur les risques climat en juin 2017.

Le rapport TCFD a pour but de promouvoir l’implémentation d’une divulgation de risques liés au climat. Pour ce faire, le groupe de travail explique les risques et les opportunités que représente le changement climatique. Le reporting joue un rôle fondamental puisqu’il permet aux différents acteurs de prévoir le coût de ces risques, de rediriger des capitaux vers une finance plus durable et sur le long terme[9].

La task force propose ainsi plusieurs recommandations[10] :

Elle indique aussi certains principes simples pour une divulgation pleinement efficace[11] :

- La divulgation doit représenter des informations pertinentes ;

- La divulgation doit être spécifique et complète ;

- La divulgation doit être claire, équilibrée et compréhensible ;

- La divulgation doit être consistante à travers le temps ;

- La divulgation doit être comparable par rapport aux concurrents dans un même secteur, industrie ou portfolio ;

- La divulgation doit être fiable, vérifiable et objective ;

- La divulgation doit être émise sur une base régulière.

Le groupe d’experts souhaite aussi scruter les résultats de la mise en place de l’article 173 en France, qui traite elle aussi du reporting extra-financier. Cette première forme d’expérimentation permet d’appréhender une prochaine législation européenne dans le domaine ainsi que d’anticiper au mieux certaines difficultés.

L’expérience française en matière de reporting extra-financière : l’article 173

Cette disposition du droit français[12] fait suite aux mesures déjà prises en vue de consolider le reporting extra-financier en France. Elle ne fait qu’étendre les dispositions de la loi « Grenelle II[13] » aux investisseurs institutionnels.

Elle pose l’obligation d’information pour ces derniers sur la gestion des risques liés au climat ainsi que l’intégration de paramètres environnementaux et sociaux dans leur politique d’investissement.

Le but est selon le rapporteur de la loi[14] de « donner de l’intérêt économique à ce qui est écologiquement indispensable ». Pour ce faire, le reporting extra-financier est la première étape. Elle permet une transparence sur les émissions de gaz à effet de serre des entreprises, et ainsi, une prise conscience des investisseurs par rapport aux risques environnementaux de leurs portefeuilles.

L’article 173 impose notamment aux investisseurs institutionnels un reporting à propos :

- Des critères environnementaux, sociaux et de gouvernance (« ESG ») ;

- Des risques liés au climat.

Les premiers rapports quant à l’application de cette disposition permettent déjà de constater certains enseignements que la Commission devra prendre en compte[15] :

- Les rapports à géométrie variable : la qualité des informations n’est pas homogène. L’autorité des marchés financiers signale le fait qu’il n’y a que 38 % des institutions de son panel qui a publié des informations liées aux risques ESG et climat[16].

- Les limites concernant les outils mis à disposition pour mesurer les deux dimensions (ESG et climat) ;

- La délégation de la création de ces rapports à des tiers experts. Cela pose le problème des rapports « clef en main » qui empêche l’appropriation d’une véritable démarche ESG et climat par les entreprises.

Face à cela, des pistes d’amélioration ont pu être proposées. Il s’agit principalement de remettre les entreprises et investisseurs au cœur des débats, d’une clarification des objectifs assignés à leurs stratégies ESG et climat ou encore la publication d’un seul document aisément accessible et rédigé en français[17].

L’avenir du reporting extra-financier en Europe

Ces différentes sources d’inspirations peuvent permettre à la Commission européenne d’élaborer un plan d’action efficace et atteindre les objectifs de développement durable qu’elle s’est fixé. Même si les transpositions suite à la directive européenne de 2014[18] sont encore récentes pour certains pays (comme pour la France[19]), les futures propositions législatives suite à ce plan d’action permettront, peut-être, de combler certaines critiques[20]. Force est de constater la prise en compte de plus en plus importante du reporting extra-financier comme outil indispensable à un changement des mentalités au sein des acteurs économiques.

[1] EU High-Level Expert Group on Sustainable Finance, Financing a sustainable european economy, Commission Européenne, (2018) à la p 2.

[2] Ibid à la p 9.

[3] Ibid à la p 23.

[4] Loi n° 2015-992 du 17 août 2015 relative à la transition énergétique pour la croissance verte, JO, 18 août 2015, 14 263.

[5] Supra note 1 à la p 23.

[6] CE, Directive 2014/95/UE du parlement européen et du conseil du 22 octobre 2014 modifiant la directive 2013/34/UE en ce qui concerne la publication d’informations non financières et d’informations relatives à la diversité par certaines grandes entreprises et certains groupes, [2014] JO, L 330/1.

[7] France, Ministère de l’économie, Rapport du gouvernement relatif à l’application par les entreprises des dispositions de l’article L.225-102-1 du code de commerce et du décret « Grenelle II », septembre 2016 à la p 20.

[8] Task Force on Climate-Related Financial Disclosures, Final Report : Recommendations of the Task Force on Climate-related Financial Disclosures, (2017), en ligne :

https://www.fsb-tcfd.org/publications/final-recommendations-report/

[9] Anne-Catherine Husson-Traore, « Reporting climat des entreprises : la TCFD pose le cadre international », Novethic (3 juillet 2017), en ligne :

http://www.novethic.fr/actualite/environnement/climat/isr-rse/reporting-climat-des-entreprises-la-tcfd-pose-le-cadre-international-144588.html

[10] Supra note 7 à la p 14.

[11] Ibid à la p 26.

[12] Supra note 4.

[13] Loi n° 2010-788 du 12 juillet 2010 portant engagement national pour l’environnement, JO, 13 juillet 2010, 12 905.

[14]Anne-Catherine Husson-Traore, « L’essentiel sur l’article 173 de la loi TEE », Novethic (avril 2016) en ligne :

http://www.novethic.fr/fileadmin/user_upload/tx_ausynovethicetudes/pdf_complets/Essentiel-art-173-Novethic-2016.pdf

[15] Centre de recherche de Novethic, 173 nuances de reporting : Focus sur les investisseurs institutionnels français, (2017), en ligne :

http://www.novethic.fr/fileadmin/user_upload/tx_ausynovethicetudes/pdf_complets/173-nuance-de-reporting_web.pdf

[16] France, Autorité des Marchés Financiers, Rapport sur l’investissement responsable dans la gestion collective, (2017), à la p 25, en ligne :

http://www.amf-france.org/Publications/Rapports-etudes-et-analyses/Epargne-et-prestataires?docId=workspace%3A%2F%2FSpacesStore%2F2e257eee-d2e0-4a99-9264-4b3311073060

[17] Ibid.

[18] Supra note 6.

[19] Voir notamment Ordonnance n° 2017-1180 du 19 juillet 2017, JO, 21 juillet 2017 et Décret n° 2017-1265 du 9 août 2017, JO, 11 août 2017.

[20] Voir par ex Irina Parachkévova, « D’un reporting à l’autre : où va l’entreprise ? » (2017) 10 BJS 585 ; Benoît Petit, « Reporting RSE : un nouveau coup d’épée dans l’eau… » (2014) 7 Environnement 12.

divulgation extra-financière finance sociale et investissement responsable normes de droit

Reporting extra-financier des sociétés de gestion : recommandations de l’AFG

Ivan Tchotourian 22 décembre 2017

Bonjour à toutes et à tous, l’Association française de gestion financière (AFG) vient de publier 10 recommandations pour aider les sociétés de gestion à établir leur reporting sur les enjeux environnementaux, notamment climatiques, sociaux et de gouvernance des investissements qu’elles réalisent pour le compte de leurs clients. Rappelons que ce reporting est requis par l’article 173 de la loi Transition Énergétique de 2015.

Voici les 10 recommandations :

| Les 10 Recommandations de l’AFG pour rendre plus visible et plus pédagogique le reporting ESG et climat des sociétés de gestion :

1. Identifier clairement dans le rapport annuel des fonds et sur le site internet de la société de gestion les informations liées à l’article 173 ;

2. Etablir des rapports distincts pour la société de gestion et pour les fonds concernés ;

3. Publier les informations ESG relatives à la société de gestion en un seul document, aisément accessible sur le site internet ;

4. Présenter de façon claire et structurée l’approche de la société de gestion sur la prise en compte des critères ESG et climat et ses évolutions récentes ;

5. Rendre transparentes les approches ESG et Climat par rapport à la stratégie globale de la société de gestion :

• afficher les encours prenant en compte les critères ESG concernés et leur poids par rapport aux encours globaux,

• lister les principaux indicateurs ESG dont les indicateurs climat utilisés ;

6. Concentrer le rapport de chaque fonds sur les éléments de prise en compte des critères ESG qui lui sont spécifiques. Les éléments relatifs à la démarche globale de la société de gestion peuvent y figurer de façon synthétique ;

7. Dissocier les méthodes d’analyse ESG, les modalités de prise en compte des critères ESG dans le processus d’investissement et le suivi d’indicateurs ESG ;

8. Regrouper les principaux critères ESG par grandes thématiques, en fournir une définition précise, et expliquer leur recours au regard de la politique de gestion suivie ;

9. Afficher des indicateurs simples et facilement mesurables sur les risques associés au changement climatique ;

10. Lorsque les critères ESG ne sont pas explicitement pris en compte dans la stratégie d’investissement, présenter les actions générales menées par la société de gestion relatives aux critères ESG. |

|

À la prochaine…

Ivan Tchotourian