Divulgation | Page 4

actualités internationales Divulgation Gouvernance normes de droit

Tranparence en matière de COVID-19 : quel bilan des entreprises aux États-Unis ?

Ivan Tchotourian 9 juillet 2020 Ivan Tchotourian

David Larcker, Bradford Lynch, Brian Tayan et Daniel Taylor publient un texte qui revient sur la transparence des ghrandes entreprises américaines en matière de COVID-19 « The Spread of Covid-19 Disclosure » (29 juin 2020). Un document plein de statistiques et de tendances sur la transparence… vraiment intéressant sachant que l’enjeu de la question n’est pas à négliger.

Extrait :

The COVID-19 pandemic presents an interesting scenario whereby an unexpected shock to the economic system led to a rapid deterioration in the economic landscape, causing sharp changes in performance relative to expectations just a few months prior. For most companies, the pandemic has been detrimental. For a few, it brought unexpected demand. In many cases, supply chains have been strained, causing ripple effects that extend well beyond any one company.

How do companies respond to such a situation? What choices do they make, and how much transparency do they offer? How does disclosure vary in a setting where the potential impact is so widely uncertain? The COVID-19 pandemic provides a unique setting to examine disclosure choices in a situation of extreme uncertainty that extends across all companies in the public market. This devastating outlier event provides a rare glimpse into disclosure behavior by managers and boards.

Why This Matters

- The COVID-19 pandemic provides a unique opportunity to examine disclosure practices of companies relative to peers in real time about a somewhat unprecedented shock that impacted practically every publicly listed company in the U.S. We see that decisions varied considerably about whether to make disclosure and, if so, what and how much to say about the pandemic’s impact on operations, finances, and future. What motivates some companies to be forthcoming about what they are experiencing, while others remain silent? Does this reflect different degrees of certitude about how the virus would impact their businesses, or differences in managements’ perception of their “obligations” to be transparent with the public? What does this say about a company’s view of its relation and duty to shareholders?

- In one example, we saw a consumer beverage company make zero references to COVID-19 in its SEC filings and website, despite the virus plausibly having at least some impact on its business. In another example, we saw a company claim no material changes to its previously reported risk factors when managers almost certainly had relevant information about the virus and the likely impact on sales and operations. What discussion among the senior managers, board members, external auditor, and general counsel leads to a decision to make no disclosures? What should shareholders glean from this decision, particularly in light of peer disclosure?

- The COVID-19 pandemic represents a so-called “black swan” event that inflicted severe and unexpected damage to wide swaths of the economy. What strategic insights will companies learn from this event? Can boards use these insights to prepare for other possible outlier events, such as climate events, terrorism, cyber-attacks, pandemics, and other emergencies? Should these insights be disclosed to shareholders?

À la prochaine…

Divulgation divulgation extra-financière Gouvernance Responsabilité sociale des entreprises

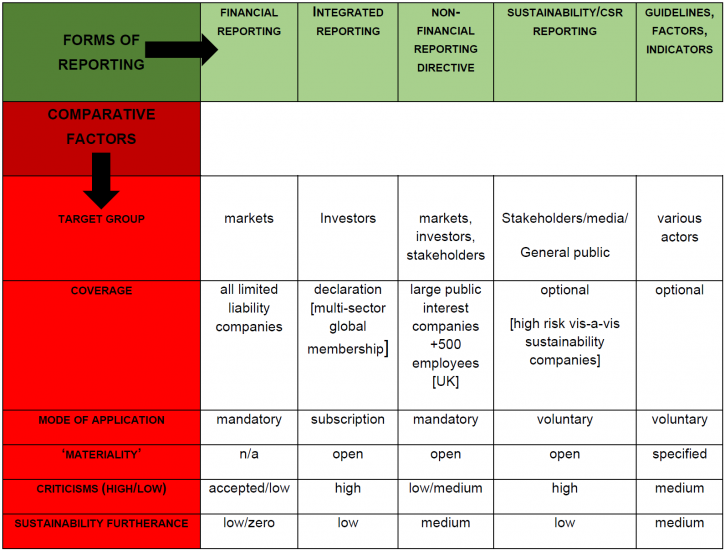

Reporting non-financier : s’inspirer du modèle européen

Ivan Tchotourian 7 juillet 2020 Ivan Tchotourian

Discussion intéressante sur le reporting non-financier de G. Tsagas et C. Villiers « Why ‘Less is More’ in non-Financial Reporting Initiatives: Concrete Steps Towards Supporting Sustainability » (Oxford Business Law Blog, 10 juin 2020).

Conclusion :

Random and arbitrary compliance with various initiatives makes companies’ sustainable practices ‘less’ rather than ‘more’ transparent. Our paper offers a comprehensive view on different reporting frameworks. It shows that there is a need to provide some clarity in this complex landscape. Fundamentally, the current reporting landscape is unlikely to impact positively on efforts towards sustainability. We suggest in our paper hat the scope of the NFRD, as the most promising of the existing initiatives, should be revisited so as to enhance its contribution to furthering corporations’ sustainable practices. Our paper supports reform of the NFRD which has constituted a positive step in the right direction. What is required now is stronger guidance on what to report and how to report it. Steps are being taken in the right direction towards clarifying metrics around sustainability (World Economic Forum 2020). A standardized and streamlined framework is necessary in order to pin companies down to something more concrete, rather than giving them too much choice on which guidelines, frameworks or recommendations they may opt to follow. Stronger, clearer and more concrete definitions of key concepts are required, as well as clarification of the rights of stakeholders in this area of activity. Proposals for reform that have arisen, with a consultation exercise by the European Commission, (European Commission Consultation 2020) are therefore to be welcomed. We suggest an expansion of the NFRD’s scope and that it represent sustainability as a positive instead of reducing the focus only to negative risks. EU member states and companies should have opportunities for effective compliance with the reporting requirements, with the NFRD better defining the concepts it refers to.

À la prochaine…

actualités canadiennes Base documentaire Divulgation doctrine Gouvernance Normes d'encadrement rémunération Responsabilité sociale des entreprises

Pour un ratio d’équité au Canada

Ivan Tchotourian 5 juillet 2020 Ivan Tchotourian

Bonjour à toutes et à tous, voici une intéressante tribune parue dans The Globe and Mail : « Why Canada should adopt pay ratio disclosures » (19 avril 2020).

Extrait :

In particular, securities regulators should make pay ratio disclosures mandatory to improve transparency of executive pay packages at public companies. Pay ratio disclosures reveal the difference in the total remuneration between a company’s top executives and its rank and file workers….

À la prochaine…

Divulgation divulgation extra-financière divulgation financière Gouvernance normes de droit parties prenantes Responsabilité sociale des entreprises

SEC : une réponse à sa consultation sur la divulgation en matière de risque COVID-19

Ivan Tchotourian 4 juillet 2020 Ivan Tchotourian

Par la voix de Carter Dougherty, l’Americans for Financial Reform a adressé sa réponse à la SEC à propos de la divulgation obligatoire du risque COVID-19 : « SEC Should Mandate Disclosures on COVID-19 Risks and Responses » (1er juillet 2020).

Extrait :

The impact of the losses on shareholders will be significant. Investors, however, are being forced to rely on news reports to try to understand how the crisis is impacting companies in their portfolios and how those companies are responding. The SEC must act to require companies to provide consistent, reliable data to investors about the economic impact of the pandemic on their business, human capital management practices, and supply chain risks. These disclosures should include:

- Workplace COVID-19 Prevention and Control Plan—Companies should disclose a written infectious disease prevention and control plan including information such as the company’s practices regarding hazard identification and assessment, employee training, and provision of personal protective equipment.

- Identification, Contact Tracing, and Isolation—Companies should disclose their policies for identifying employees who are infected or symptomatic, contact tracing and notification for potentially exposed employees and customers, and leave policies for infected employees who are isolating.

- Compliance with Quarantine Orders and phased reopening orders—Companies should disclose how they are complying with federal, state, and local government quarantine orders and public health recommendations to limit operations.

- Financial Implications—Companies should disclose the impact of the COVID-19 pandemic on their cash flows and balance sheet as well as steps taken to preserve liquidity such as accessing credit facilities, government assistance, or the suspension of dividends and stock buybacks.

- Executive Compensation—Companies should promptly disclose the rationale for any material modifications of senior executive compensation due to the COVID-19 pandemic, including changes to performance targets or issuance of new equity compensation awards.

- Employee Leave—Companies should disclose whether or not they provide paid sick leave to encourage sick workers to stay home, paid leave for quarantined workers, paid leave at any temporarily closed facilities, and family leave options to provide for childcare or sick family

- Health Insurance—Companies should disclose the health insurance coverage ratio of their workforce and whether the company has a policy to provide employer-paid health insurance for any employees who are laid off during the COVID-19 pandemic.

- Contingent Workers—Companies should disclose if part-time employees, temporary workers, independent contractors, and subcontracted workers receive all the protections and benefits provided to full-time company employees, including those outlined above.

- Supply Chains-Companies should disclose whether they are current on payments to their supply chain vendors. Timely and prompt payments to suppliers will help retain suppliers’ workforces and ensure that a stable supply chain is in place for business operations going forward.

- Workers’ Rights-Companies should disclose their policies for protecting employees who raise concerns about workplace health and safety from retaliation, including whistleblower protections and contractual provisions protecting workers’ rights to raise concerns about workplace conditions.

- Political activity—Companies should disclose all election spending and lobbying activity, especially money spent through third parties like trade associations and social welfare 501(c)4 organizations.

Prior to the onset of COVID-19, it was often argued that human rights, worker protection and supply chain matters were moral issues not relevant to a company’s financial performance. As millions of workers are laid off and supply chains unravel, the pandemic has proven that view wrong. Businesses that protect workers and consumers will be better positioned to continue operations and respond to consumer demand throughout the pandemic. The disclosures outlined above will provide investors with important information to help them understand how COVID-19 is impacting the companies they are invested in. In addition, by requiring these disclosures, the Commission has the opportunity to encourage companies to review their current practices and consider whether updates are necessary in light of recent events. The process of preparing these disclosures may help some public companies to recognize that their current practices are not sufficiently robust to protect their workers, consumers, supply chains and, as a result, their investors’ capital given the impact of the pandemic.

À la prochaine…

actualités internationales Divulgation divulgation extra-financière finance sociale et investissement responsable Gouvernance Normes d'encadrement Responsabilité sociale des entreprises

Il faut améliorer l’information non financière

Ivan Tchotourian 6 juin 2020 Ivan Tchotourian

Pour M. Ben Aamar et Mme Martinez, il faut que les entreprises doivent dépasser le « greenwashing » pour informer les investisseurs sur la résilience de leur modèle économique aux chocs environnementaux. Je vous invite à lire leur tribune : « Améliorer l’information environnementale des investisseurs doit devenir une priorité « (Le Monde, 5 juin 2020).

Extrait :

La pandémie actuelle peut aboutir à une prise de conscience collective et à un renforcement de la lutte contre les causes du dérèglement climatique, ou bien, au contraire, à une mise entre parenthèses des initiatives en ce sens, car l’attention ainsi que toutes les ressources financières seront consacrées à des mesures de relance économique. La cause climatique passerait alors au second plan face à l’urgence, avec, à terme, des conséquences désastreuses.

Le rôle des gouvernants est majeur. Mais pour orienter correctement les flux financiers, publics comme privés, améliorer l’information environnementale des investisseurs doit également devenir une priorité. Le sujet est peu connu du grand public car d’apparence technique. Pourtant, les enjeux sont considérables.

À la prochaine…

Divulgation divulgation financière Gouvernance Normes d'encadrement

COVID-19 et comptabilité créative : un risque ?

Ivan Tchotourian 20 mai 2020 Ivan Tchotourian

Dominique Lemoine du MÉDAC offre une belle synthèse de ce qu’il nomme l’« Éclosion de comptabilité créative pandémique ».

Extrait :

En période de crise, la vigilance des actionnaires est d’autant plus nécessaire en matière de recours par des entreprises à des termes et à des ajustements comptables non généralement reconnus.

Selon un article du Financial Times, des émetteurs commencent à utiliser dans leurs divulgations d’états financiers des mesures de performance plus flatteuses qui excluent l’impact de la pandémie.

Par exemple, en plus du terme reconnu EBITDA auquel les actionnaires ont été habitués, qui est présenté comme étant une mesure des résultats financiers avant intérêts, impôts, dotations et amortissements, l’indicateur EBITDAC est désormais servi à des actionnaires et à des investisseurs pour présenter des résultats qui excluent l’impact du coronavirus sur les rendements.

Selon le Financial Times, le groupe manufacturier allemand Schenck Process a ainsi ajouté 5,4 millions d’euros à ses profits du premier trimestre 2020, en prétendant que ces profits auraient été obtenus si les États n’avaient pas imposé de confinements, ce qui lui permet de brandir une hausse de 20 %, plutôt qu’une baisse de 16 % par rapport au premier trimestre 2019.

Noyer le poisson

Un problème avec ce vernis, selon un observateur dont les propos sont rapportés par le Financial Times, relève de la difficulté, voire de l’impossibilité, de distinguer quantitativement les pertes de revenus qui sont véritablement liées à la pandémie, des revenus qui ont tout simplement été perdus aux mains de concurrents ou encore pour des raisons réglementaires.

Par ailleurs, une note de recherche, citée dans l’infolettre DealBook du New York Times, laisse entendre que des entreprises pourraient considérer la crise et la pandémie comme étant une opportunité pour divulguer d’un seul coup un ensemble de dépenses qui ne sont pas nécessairement liées à la pandémie, de manière à en obscurcir ou en camoufler les véritables causes.

Selon DealBook, les ajustements comptables dans les divulgations financières d’entreprises, dont l’EBITDA, « tendent à exclure toutes formes de dépenses malcommodes ».

Divulgation Gouvernance normes de droit

Les obligations d’information continue des émetteurs et leurs enjeux

Ivan Tchotourian 7 mai 2020 Ivan Tchotourian

Document particulièrement intéressant produit par les ACVM hier !

Pour le consulter : cliquez ici