Divulgation

Divulgation Gouvernance Normes d'encadrement normes de droit normes de marché

Double matérialité dans le monde : un rapport

Ivan Tchotourian 12 mars 2025

La Chaire de recherche Double matérialité vient de publier son rapport sur « La Double Matérialité dans le monde: Analyse Géopolitique et Critique ». Un excellent rapport qui permet de comprendre mieux la notion de double matérialité…

Résumé :

Ce rapport propose une analyse critique et géopolitique de la Double Matérialité, concept clé de la comptabilité et du reporting de durabilité. Le rapport s’articule autour de trois parties:

1. une analyse du rôle des parties prenantes: au niveau opérationnel en tant que producteurs d’informations, utilisateurs d’informations, développeurs de standards, et au niveau conceptuel en tant que centres de préoccupations.

Il adopte ensuite une approche novatrice en considérant la DM comme un ‘Objet-Frontière’, un concept issu des sciences sociales. Le rapport adopte cette approche pour réaliser :

2. une analyse géopolitique

3. et une analyse critique de la DM.

Plusieurs fichiers sont mis à disposition et inclus dans le rapport sous forme de liens: fiches par pays ci-dessous & fichiers d’analyse (normes de reporting par pays et comparaison des standards de reporting). Ils appuient ou justifient certains points importants du rapport.

À la prochaine…

divulgation extra-financière judiciarisation de la RSE Normes d'encadrement normes de droit normes de marché Responsabilité sociale des entreprises

Divulgation accrue sur les facteurs ESG : analyse sur les conséquences juridiques

Ivan Tchotourian 31 mai 2024

Article bien intéressant paru dans les Développements récents en litige de valeurs mobilières (2023), Service de la formation continue du Barreau du Québec, Éditions Yvon Blais, 2023 :

- Vanessa Coiteux, Stéphanie Lapierre et Stéphane Rousseau, « La divulgation accrue d’information sur les facteurs environnementaux, sociaux et de gouvernance (ESG) : enjeux, responsabilité et recours ».

À la prochaine…

actualités internationales Divulgation Normes d'encadrement Responsabilité sociale des entreprises

Greenwashing : un outil en ligne

Ivan Tchotourian 29 avril 2024

Intéressante initiative en France de l’ADEME : cette agence propose un guide téléchargeable et un test d’auto-évaluation afin d’aider à comprendre les enjeux d’un message plus responsable, à décrypter la « mécanique du greenwashing » et à se poser les bonnes questions pour réduire les risques de greenwashing.

Pour accéder à la page : cliquez ici.

Résumé

Greenwashing, où en êtes-vous ? Faites le test !

Ces tests vous aideront à estimer si la qualité et la teneur de votre démarche/produit ou service sont suffisantes pour permettre l’utilisation d’arguments écologique et « développement durable ».

Il s’agit d’un outil de sensibilisation, d’aide à la décision et à la création dans le respect des règles d’une communication plus responsable. Ces tests ne délivrent pas de label et les résultats obtenus ne sont pas des sanctions, mais un mode de sensibilisation à la question du greenwashing, avec des pistes d’amélioration de vos pratiques.

Choisissez le type de message puis le test auquel vous souhaitez répondre. Pour chaque question, sélectionner la lettre correspondant à votre réponse. Les réponses sont additionnées et le résultat permet d’obtenir un « profil ». Tout au long des tests, cliquer sur les termes soulignés pour obtenir un complément d’information.

À la prochaine…

Divulgation divulgation extra-financière Gouvernance Normes d'encadrement normes de droit

Reporting extra-financier, AMF et ESMA

Ivan Tchotourian 20 novembre 2023 Ivan Tchotourian

En matière de reporting extra-financier, l’AMF encourage les sociétés cotées à mettre en oeuvre les recommandations de l’ESMA (ici). Le communiqué de presse du 8 novembre 2023 est clair :

Pour le reporting extra-financier, les superviseurs européens se sont accordés cette année sur trois grandes priorités de supervision communes :

- priorité 1 : les informations à fournir en application de l’article 8 du règlement Taxonomie. L’ESMA rappelle que les sociétés doivent analyser l’alignement de leurs activités sur les différents objectifs de la taxonomie pour lesquels des critères d’examen sont définis et préciser, le cas échéant, comment le double comptage a été évité. Une analyse des plans de dépenses d’investissement (CapEx) liés au développement des activités durables est par ailleurs nécessaire pour rendre compte des efforts de transition des sociétés. L’ESMA insiste également sur l’utilisation fidèle des nouveaux modèles de tableaux de reporting et sur l’importance des informations contextuelles qui accompagnent les indicateurs clés de performance (ICP) en matière de taxonomie (transparence accrue sur la méthodologie d’analyse, sur les plans CapEx, sur les éléments de variations des indicateurs, etc.). Enfin, après un rappel des prochaines obligations de reporting taxonomie applicables à compter du 1er janvier 2024, l’ESMA encourage fortement les sociétés à se référer aux foires aux questions (FAQ) de la Commission européenne sur l’interprétation et la mise en œuvre des obligations Taxonomie.

- priorité 2 : les enjeux liés à la publication d’objectifs relatifs au climat, et en particulier les objectifs de réduction de gaz à effet de serre (GES) et les objectifs soutenant les trajectoires de transition. Il est important pour l’ESMA que les émetteurs communiquent des objectifs climatiques assortis d’échéances, en précisant les conséquences attendues pour l’entreprise et son environnement et les liens avec d’autres objectifs publics ou fixés par l’entreprise (par exemple, le lien avec l’objectif de 1,5°C de réchauffement climatique planétaire pour les objectifs de réduction des GES). L’ESMA insiste également sur le lien avec la stratégie globale de l’entreprise, les actions plus spécifiques mises en place pour atteindre ces cibles et leur financement (par exemple, les leviers de décarbonation pour réduire les émissions de GES). L’ESMA appelle aussi à une transparence accrue sur la méthodologie et les hypothèses retenues pour fixer ces objectifs (par exemple, préciser les périmètres (scopes) d’émissions de GES couverts). Enfin, il est essentiel que les émetteurs décrivent les progrès accomplis dans la réalisation de ces objectifs et expliquent comment ces derniers sont suivis et revus.

- priorité 3 : la publication des émissions de gaz à effet de serre indirectes de scope 3. Compte-tenu de l’importance de ce poste d’émissions chez certaines sociétés et de la prise en compte par les investisseurs de cette information dans leurs décisions en matière d’investissement durable, l’ESMA rappelle certains aspects importants en termes de transparence : l’appréciation du caractère complet du reporting des émissions de GES en cas d’absence du scope 3, le périmètre et la méthodologie de calcul des émissions de scope 3, la présentation des données brutes d’émissions de GES séparément des émissions séquestrées ou compensées le cas échéant. L’ESMA porte une attention particulière au libellé d’indicateur de scope 3 qui doit pouvoir refléter son caractère partiel en cas d’exclusions significatives par rapport à la méthodologie de reporting suivie.

A l’instar des années précédentes, l’AMF encourage les sociétés cotées établissant une déclaration de performance extra-financière et celles redevables d’un reporting taxonomie à appliquer ces recommandations.

L’ESMA a également souhaité sensibiliser les émetteurs sur la nécessité de se préparer à l’entrée en vigueur le 1er janvier 2024 de la directive sur le reporting de durabilité (Corparate sustainability reporting directive ou CSRD) sur la publication d’informations en matière de durabilité par les entreprises. L’ESMA indique la mise en place par l’EFRAG d’une plateforme dédiée aux questions techniques en vue de faciliter l’application des normes européennes d’information en matière de durabilité (« normes ESRS »).

À la prochaine…

Divulgation divulgation extra-financière Gouvernance Normes d'encadrement Responsabilité sociale des entreprises

Greenwashing : le cas Barrick Gold

Ivan Tchotourian 26 octobre 2023 Ivan Tchotourian

L’importance de l’information touchant les données non financières (notamment de nature environnementales) est soulignée dans cet article de Le Devoir : « Action collective contre Barrick Gold pour fausses représentations environnementales » (14 janvier 2023).

Extrait :

M. Nseir a entrepris les démarches pour intenter l’action collective, invoquant le fait que Barrick Gold avait faussement affirmé que le projet Pascua-Lama respectait les règles environnementales. Ces propos trompeurs avaient eu, selon lui, un effet positif sur le prix de l’action, jusqu’à ce que le marché encaisse le coup de la nouvelle du non-respect des conditions et que la valeur de l’action chute.

Il réclame ainsi des dommages — d’une somme non encore précisée — pour chacun des investisseurs qui, comme lui, ont perdu de l’argent.

La minière soutient avoir rempli ses obligations légales de divulgation et ajoute que, bien qu’il manquât certaines composantes au système de gestion des eaux, cela n’affectait pas son efficacité et respectait les normes environnementales.

La Cour d’appel a jugé que l’action de M. Nseir avait des chances de succès et qu’elle n’avait pas à être écartée à cette étape, car elle n’est ni frivole ni manifestement mal fondée.

À la prochaine…

actualités canadiennes Divulgation divulgation extra-financière Gouvernance Normes d'encadrement

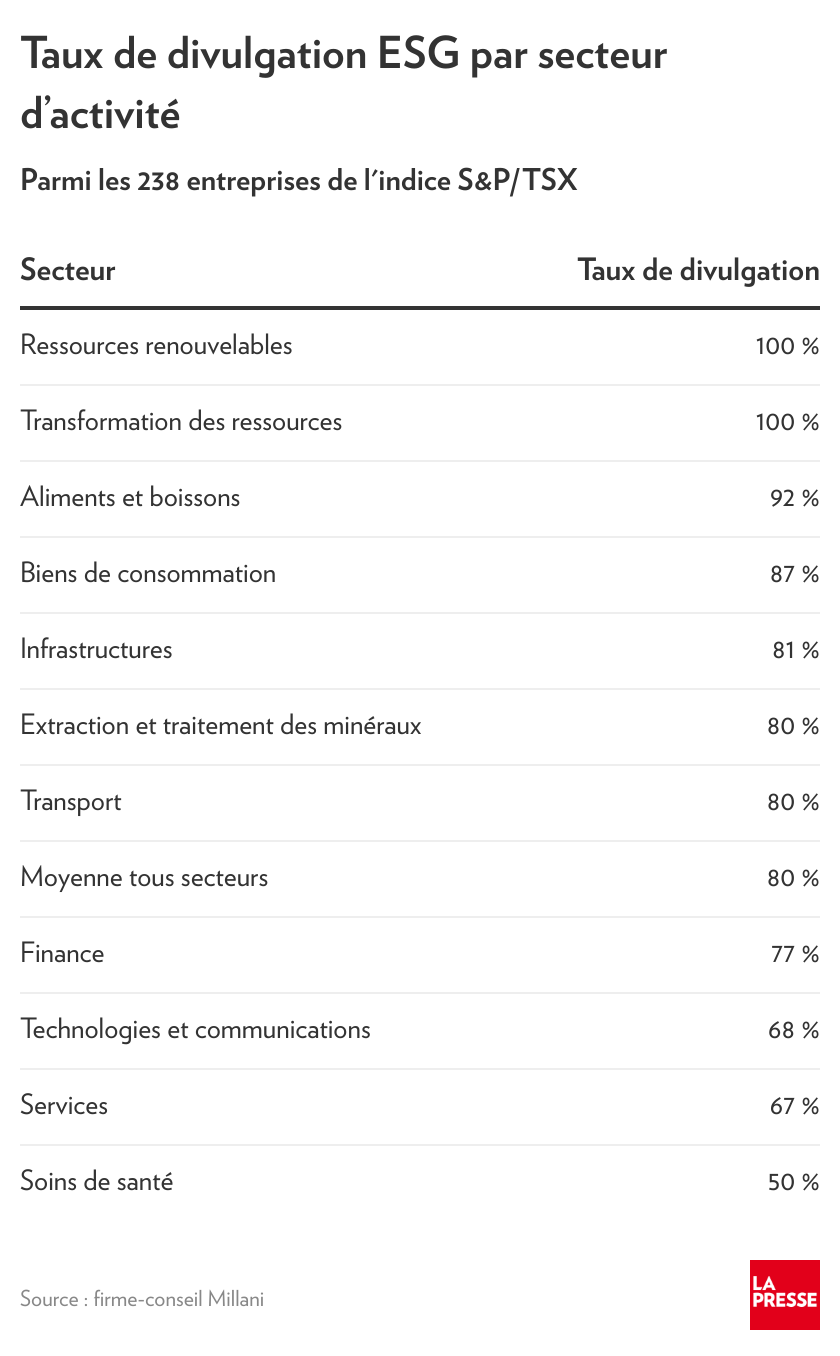

Divulgation ESG : les entreprises canadiennes font mieux

Ivan Tchotourian 14 septembre 2022 Ivan Tchotourian

Dans La presse.ca, le journaliste Martin Vallières diffuse les enseignements du dernier rapport Milani montrant que les grandes entreprises canadiennes améliorent leur diffusion des critères ESG. Bonne nouvelle pour la RSE !

Extrait :

« Notre recherche révèle que 80 % des entreprises de l’indice S&P/TSX publient maintenant un rapport ESG, ce qui est mieux que le taux de 71 % mesuré un an plus tôt, mais encore inférieur au 92 % parmi les entreprises de l’indice S&P 500 », lit-on dans le rapport de la firme Millani.

En parallèle, constate Millani, « bien que les rapports ESG soient de plus en plus nombreux, les investisseurs cherchent désormais plus qu’un rapport ».

« Les investisseurs expriment leur désir de comprendre plus profondément les impacts de ces sujets ESG : comment sont-ils gérés, quels sont les indicateurs de performance qui sont suivis et comment évoluent-ils ? Quelle est la capacité d’une entreprise à s’adapter aux risques et à atténuer les impacts négatifs futurs ? »

De plus, signale le rapport de Millani, « les entreprises qui se démarquent dans la valeur stratégique des enjeux en ESG incorporent des mesures de performance en ce sens dans la rémunération du conseil d’administration et de la direction ».

À la prochaine…

Divulgation divulgation extra-financière Normes d'encadrement normes de droit Responsabilité sociale des entreprises

IFRS : deux nouvelles normes en discussion sur le climat et la durabilité

Ivan Tchotourian 29 avril 2022 Ivan Tchotourian

La Fondation IFRS a créé un nouveau conseil d’établissement de normes – l’International Sustainability Standards Board (ISSB) – qui va émettre des normes sur la communication de l’information ESG. Or, l’ISSB vient de publier deux nouvelles normes qu’elle soumet à consultation :

• IFRS S1 – General Requirements for Disclosure of Sustainability-related Financial Information (the General Requirements Standard)

• IFRS S2 – Climate-related Disclosures (the Climate Standard)

Pour en savoir plus : cliquez ici

The International Sustainability Standards Board expects on 31 March 2022 to publish:

- Exposure Draft Proposed IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information; and

- Exposure Draft Proposed IFRS S2 Climate-related Disclosures.

The documents will be available to download from the Open for comment section and from their project pages, General Sustainability-related Disclosures and Climate-related Disclosures. To comment on the Exposure Drafts you will need to have an IFRS Foundation account, which can be created here.

À la prochaine…