Excellent travail de l’Institut français des administrateurs (IFA) qui vient de publier un rapport ô combien intéressant : « Le conseil d’administration et l’information extra-financière« .

Si l’information extra-financière a connu une formidable montée en puissance, elle demeure encore en pleine évolution, avec des contours revisités, et ce, dans un contexte où les attentes en interne à l’entreprise comme de la part des parties prenantes externes vont grandissantes. L’information extra-financière s’invite désormais dans tous les aspects de la vie de l’entreprise, et touche à autant d’enjeux qui sont au cœur des missions du Conseil. Ce document synthétise les tendances qui vont structurer l’information extra-financière dans les prochaines années, et sur cette base, formule des recommandations sur les diligences clés à effectuer par le Conseil. Enfin et surtout, ce rapport affiche l’ambition et les convictions de l’IFA quant au rôle déterminant de l’administrateur en matière d’information extra-financière.

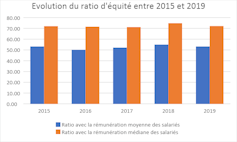

Bel article de Vanessa Serret et Mohamed Khemissi dans The conversation (27 juillet 2020) : « Rémunération des dirigeants : la transparence ne fait pas tout ». Cet article revient sur le ratio d’équité : non seulement son utilité, mais encore son niveau (20 ? 100 ?…)

Le ratio d’équité apprécie l’écart entre la rémunération de chaque dirigeant et le salaire (moyen et médian) des salariés à temps plein de son entreprise. Il est prévu un suivi de l’évolution de ce ratio au cours des cinq derniers exercices et sa mise en perspective avec la performance financière de la société. Ces comparaisons renseignent sur la dynamique du partage de la création de valeur entre le dirigeant et les salariés.

(…)

Un premier état des lieux

Sur la base des rémunérations versées en 2019 par les entreprises composant l’indice boursier du CAC 40, les patrons français ont perçu un salaire moyen de 5 millions d’euros, soit une baisse de 9,1 % par rapport à 2018.

Évolution du ratio d’équité par rapport à la rémunération moyenne (bleu) et médiane (orange) des salariés de 2015 à 2019. auteurs

Ce chiffre représente 53 fois la rémunération moyenne de leurs employés (72 fois la rémunération médiane) : un ratio acceptable, selon l’agence de conseil en vote Proxinvest. En effet, selon cette agence, et afin de garantir la cohésion sociale au sein de l’entreprise, le ratio d’équité ne doit pas dépasser 100 (par rapport à la rémunération moyenne des salariés).

Deux dirigeants s’attribuent néanmoins des rémunérations qui dépassent le maximum socialement tolérable à savoir Bernard Charlès, vice-président du conseil d’administration et directeur général de Dassault Systèmes et Paul Hudson, directeur général de Sanofi avec un ratio d’équité qui s’établit respectivement de 268 et de 107.

Notons également que pour les deux sociétés publiques appartenant à l’indice boursier du CAC 40, le ratio d’équité dépasse le plafond de 20 (35 pour Engie et 38 pour Orange) fixé par le décret n° 2012-915 du 26 juillet 2012, relatif au contrôle de l’État sur les rémunérations des dirigeants d’entreprises publiques.

Le cabinet Langlois a publié le 9 avril 2020 un intéressant billet intitulé « Entreprises : nouvelles mesures importantes de divulgation publique des actionnaires » qui expose les mesures proposées dans le budget 2020-2021 déposé le 10 mars 2020 à l’Assemblée nationale concernant la lutte contre l’évasion fiscale et l’évitement fiscal, le blanchiment d’argent, le financement d’activités criminelles et la fraude.

Extrait :

Dans la foulée de la consultation lancée par le gouvernement du Québec à l’automne 2019 pour renforcer la transparence corporative, des mesures sont proposées dans le budget 2020-2021 déposé le 10 mars 2020 à l’Assemblée nationale. Comme nous l’avons rapporté dans notre article du 8 octobre 2019 intitulé Le gouvernement du Québec lance une consultation sur la transparence corporative, la consultation s’ancrait sur trois propositions principales : la divulgation obligatoire au registre des entreprises du Québec (« REQ ») d’informations concernant les bénéficiaires ultimes, la recherche au REQ par nom d’individu et la divulgation des propriétaires ultimes d’immeubles.

Après avoir recueilli les commentaires du public et des acteurs du milieu corporatif et afin de poursuivre ses efforts d’accentuation de la transparence corporative, le gouvernement du Québec annonce, dans son budget, l’implantation de certains changements au REQ. Ces modifications prennent racine dans les propositions de l’automne dernier et s’articulent autour de deux axes :

1. Divulgation des informations relatives aux bénéficiaires ultimes : le gouvernement du Québec met en place une obligation, équivalente à celle déjà imposée aux sociétés régies par la Loi canadienne sur les sociétés par actions, pour toutes les entreprises qui exercent des activités au Québec et qui sont immatriculées au REQ en conformité avec les dispositions de la Loi sur la publicité légale des entreprises (RLRQ, chapitre P‑44.1), de déclarer au REQ les informations relatives à leurs bénéficiaires ultimes. Ces informations seront donc publiques et accessibles à toute personne qui consultera le REQ. Le gouvernement définit largement la notion de bénéficiaires ultimes afin d’inclure toute forme de contrôle direct et indirect d’une personne morale. Les bénéficiaires ultimes sont les personnes physiques qui détiennent un « contrôle important » sur une société, entre autres lorsqu’ils détiennent, directement ou indirectement, 25 % des droits de vote ou de la juste valeur marchande des actions d’une société.

Québec annonce cependant que cette obligation ne sera pas absolue, afin d’éviter certains débordements en matière de respect de la vie privée des bénéficiaires visés. Notons, par exemple, certaines limites en ce qui concerne la divulgation de l’année de naissance des bénéficiaires ultimes ainsi que de leur adresse résidentielle. De plus, le gouvernement souligne que cette nouvelle obligation n’entrera en vigueur qu’un an après la sanction des modifications législatives pertinentes, afin de fournir aux entreprises une période d’adaptation raisonnable.

2. Recherche par nom d’une personne physique au REQ : s’inscrivant dans la lignée d’un mouvement international et national, le gouvernement du Québec confirme que certaines modifications seront apportées au REQ afin de mettre en place un système de recherche par nom d’une personne physique.

Ce type de recherche devrait permettre d’identifier toutes les sociétés auxquelles une personne physique est liée, que ce soit à titre d’administrateur, de dirigeant, d’actionnaire ou de bénéficiaire ultime.

Encore une fois, le respect de la vie privée étant une préoccupation du gouvernement, certaines limites viendront baliser ce type de recherche au REQ.

Par ailleurs, la recherche par nom ne sera offerte au public qu’un an après la sanction des modifications législatives pertinentes.

Ces changements ne prendront effet que lors de l’entrée en vigueur d’une éventuelle loi devant être adoptée par l’Assemblée nationale afin de mettre en œuvre ces nouvelles mesures. D’ici là, les règles actuelles demeurent applicables. Nous resterons à l’affût des initiatives en ce sens et surveillerons la venue d’un projet de loi qui devrait être déposé dans les prochains mois. Il sera intéressant de voir les éventuels changements qui pourraient être proposés à ces mesures.

Pour rappel, à l’automne 2019, le gouvernement a consulté la population au sujet de trois initiatives découlant de recommandations faites par différents organismes internationaux reconnus.

Ces trois initiatives étaient :

l’obligation de déclarer au Registraire des entreprises du Québec les informations relatives aux bénéficiaires ultimes;

de permettre la recherche par nom et par adresse d’une personne physique au registre des entreprises;

l’obligation pour l’ensemble des propriétaires fonciers de déclarer les informations relatives aux bénéficiaires ultimes.

En pièce jointe, un tableau de synthèse actualisé sur les principaux référentiels de reporting extrafinancier et référentiels intégrant un volet ou des recommandations sur le reporting extrafinancier.

Outre son exhaustivité, il illustre la grande diversité des approches.

S’il existe sur le sujet des luttes de territoires et une volonté de réglementer, une étude approndie montre que bon nombre de principes sont quasi universels… Contextualisation, Inclusivité, Matérialité, Exhaustivité, Fiabilité, Clarté, etc…

Les régulateurs canadiens viennent de prendre plusieurs positions entourant l’assemblée annuelle des grandes entreprises dans le but de faire face au COVID-19. Alors que les choses bougent vite, faisons le point :

Le 18 mars 2020, les Autorités canadiennes en valeurs mobilières (ACVM) ont accordé une dispense temporaire de dépôt réglementaire touchant certains documents à déposer au plus tard le 1er juin 2020 (ici). La dispense générale accorde une prolongation de 45 jours aux dépôts périodiques que doivent normalement effectuer les émetteurs, les fonds d’investissement, les personnes inscrites, certaines entités réglementées et les agences de notation désignées au plus tard le 1er juin 2020. Les documents visés sont les états financiers, les rapports de gestion, les rapports de la direction sur le rendement des fonds, les notices annuelles, les rapports techniques et certains autres documents. Par ailleurs, les émetteurs qui choisissent de se prévaloir de la dispense et qui remplissent ses conditions n’auront pas à déposer de demandes d’interdiction d’opérations limitée aux dirigeants puisqu’elles ne se trouveront pas en défaut.

Le 20 mars 2020, les ACVM ont donné les indications qui suivent pour aider les émetteurs assujettis à réorganiser leur assemblée annuelle (AGA) tout en veillant à ce qu’ils respectent les obligations qui leur incombent en vertu de la législation en valeurs mobilières (ici). L’émetteur assujetti qui a décidé de modifier la date, l’heure ou le lieu de son AGA en personne en raison de difficultés attribuables à la COVID-19, mais qui a déjà envoyé et déposé ses documents reliés aux procurations peut en aviser les porteurs de titres sans devoir envoyer d’autres documents de sollicitation ou des documents reliés aux procurations mis à jour à un certain nombre de conditions (il publie un communiqué annonçant le changement de date, d’heure ou de lieu, il dépose ce communiqué au moyen de SEDAR, il prend toutes les mesures raisonnablement nécessaires pour informer tous les participants à l’infrastructure du vote par procuration du changement. L’émetteur assujetti n’ayant pas encore envoyé ni déposé ses documents reliés aux procurations devrait envisager d’y inclure une mention indiquant la possibilité de ce changement en raison de la COVID-19. L’émetteur assujetti qui compte tenir une AGA virtuelle (soit sur Internet ou par tout autre moyen électronique plutôt qu’en personne) ou hybride (soit une assemblée en personne qui permet également une participation par des moyens électroniques) devrait en aviser rapidement ses porteurs de titres, les participants à l’infrastructure du vote par procuration et les autres participants au marché, et communiquer des indications claires au sujet des détails logistiques de cette AGA, notamment la façon dont les porteurs de titres pourront y accéder à distance, y participer et y exercer leurs droits de vote. Dans le cas de l’émetteur assujetti n’ayant pas encore envoyé ni déposé ses documents reliés aux procurations, cette information devrait y figurer. Dans le cas contraire, et s’il a suivi les mesures susmentionnées concernant l’annonce d’un changement de date, d’heure ou de lieu, il n’est pas tenu d’envoyer d’autres documents de sollicitation ni de mettre à jour ses documents reliés aux procurations uniquement pour annoncer la tenue d’une AGA virtuelle ou hybride.

Le 23 mars 2020, les ACVM ont publié des dispenses générales temporaires de l’application de certaines obligations de dépôts réglementaires visant les participants au marché en raison de la COVID‑19 (ici). Les dispenses générales accordent une prolongation de 45 jours à l’égard des dépôts périodiques que doivent normalement effectuer les émetteurs, les fonds d’investissement, les personnes inscrites, certaines entités réglementées et les agences de notation désignées au plus tard le 1er juin 2020 et de certaines autres obligations indiquées dans les décisions. Les participants au marché doivent se conformer aux conditions des dispenses pour se prévaloir de la prolongation.

Le 23 mars 2020, les bourses TSX et TSX-V ont modifié leur réglementation des sociétés inscrites en prévoyant que : « TSX and TSXV issuer relief measures include timeframe extensions for holding annual shareholder meetings, and approvals of stock option plans. TSX has also made allowances for filing of financial statements and adjustments to share buybacks and delisting criteria » (ici).

Chargée de veiller au caractère clair, exact et non trompeur de l’information communiquée aux investisseurs, l’AMF publie une doctrine visant à assurer une proportionnalité entre la réalité de la prise en compte des facteurs extra-financiers dans la gestion et la place qui leur est réservée dans la communication aux investisseurs. Une meilleure lisibilité de l’offre renforcera la protection des épargnants au moment où ces derniers démontrent un intérêt grandissant pour les placements qui mettent en avant la prise en compte de critères extra-financiers.

Les fonds qui souhaitent mettre en avant cette prise en compte de critères extra-financiers comme un élément central de communication devront respecter des standards minimaux précisés par cette doctrine et notamment justifier d’une approche fondée sur un engagement significatif tel que défini ci-dessous.

Des objectifs mesurables de prise en compte de critères extra-financiers devront figurer dans les documents réglementaires tels que le prospectus. Ces objectifs mesurables devront être significatifs pour assurer une réelle distinction entre les approches. Ainsi, pour les approches dites « Best-in Class » – les plus utilisées par les gérants -, des seuils quantitatifs issus du label ISR français seront utilisés comme référence pour juger du caractère significatif de l’engagement. Par exemple, les approches en « sélectivité » devront s’engager sur une réduction minimale de 20 % des émetteurs disposant de la moins bonne note ESG de l’univers d’investissement. Pour les autres approches, les sociétés de gestion devront être en mesure de démontrer au régulateur en quoi l’engagement retenu est significatif.

La doctrine s’applique immédiatement pour les nouveaux placements collectifs, les modifications de placements collectifs existants et pour les nouvelles notifications à l’AMF de la commercialisation en France d’un OPCVM étranger. Concernant les produits existants, la mise à jour de la dénomination, documentation commerciale et le DICI doit se faire d’ici fin novembre 2020.

Imaginons deux entreprises, du même secteur et de taille semblable. Chacune affiche des revenus de 50 millions de dollars et des dépenses de 40 millions. Si l’on se fie aux données financières, ces organisations sont similaires. Les données extra-financières exposent …