actualités internationales Divulgation Gouvernance normes de droit

Tranparence en matière de COVID-19 : quel bilan des entreprises aux États-Unis ?

Ivan Tchotourian 9 juillet 2020 Ivan Tchotourian

David Larcker, Bradford Lynch, Brian Tayan et Daniel Taylor publient un texte qui revient sur la transparence des ghrandes entreprises américaines en matière de COVID-19 « The Spread of Covid-19 Disclosure » (29 juin 2020). Un document plein de statistiques et de tendances sur la transparence… vraiment intéressant sachant que l’enjeu de la question n’est pas à négliger.

Extrait :

The COVID-19 pandemic presents an interesting scenario whereby an unexpected shock to the economic system led to a rapid deterioration in the economic landscape, causing sharp changes in performance relative to expectations just a few months prior. For most companies, the pandemic has been detrimental. For a few, it brought unexpected demand. In many cases, supply chains have been strained, causing ripple effects that extend well beyond any one company.

How do companies respond to such a situation? What choices do they make, and how much transparency do they offer? How does disclosure vary in a setting where the potential impact is so widely uncertain? The COVID-19 pandemic provides a unique setting to examine disclosure choices in a situation of extreme uncertainty that extends across all companies in the public market. This devastating outlier event provides a rare glimpse into disclosure behavior by managers and boards.

Why This Matters

- The COVID-19 pandemic provides a unique opportunity to examine disclosure practices of companies relative to peers in real time about a somewhat unprecedented shock that impacted practically every publicly listed company in the U.S. We see that decisions varied considerably about whether to make disclosure and, if so, what and how much to say about the pandemic’s impact on operations, finances, and future. What motivates some companies to be forthcoming about what they are experiencing, while others remain silent? Does this reflect different degrees of certitude about how the virus would impact their businesses, or differences in managements’ perception of their “obligations” to be transparent with the public? What does this say about a company’s view of its relation and duty to shareholders?

- In one example, we saw a consumer beverage company make zero references to COVID-19 in its SEC filings and website, despite the virus plausibly having at least some impact on its business. In another example, we saw a company claim no material changes to its previously reported risk factors when managers almost certainly had relevant information about the virus and the likely impact on sales and operations. What discussion among the senior managers, board members, external auditor, and general counsel leads to a decision to make no disclosures? What should shareholders glean from this decision, particularly in light of peer disclosure?

- The COVID-19 pandemic represents a so-called “black swan” event that inflicted severe and unexpected damage to wide swaths of the economy. What strategic insights will companies learn from this event? Can boards use these insights to prepare for other possible outlier events, such as climate events, terrorism, cyber-attacks, pandemics, and other emergencies? Should these insights be disclosed to shareholders?

À la prochaine…

Base documentaire divulgation extra-financière finance sociale et investissement responsable loi et réglementation Normes d'encadrement

Changement climatique : état des lieux sur la situation canadienne et préconisations

Ivan Tchotourian 6 avril 2018 Ivan Tchotourian

Les autorités en valeurs mobilières du Canada publient un rapport relatif au projet concernant l’information fournie sur le changement climatique : Avis 51-354 du personnel des ACVM, Rapport relatif au projet concernant l’information fournie sur le changement climatique.

Les ACVM comptent élaborer de nouvelles indications et mettre sur pied des mesures de sensibilisation à l’intention des émetteurs sur les risques, les occasions et les répercussions financières du changement climatique. Elles envisagent aussi de nouvelles obligations d’information en ce qui a trait aux pratiques de gouvernance des émetteurs non émergents sur les risques d’entreprise importants, par exemple, les risques et occasions émergents ou en mutation qui découlent du changement climatique, les éventuelles entraves au libre-échange, la cybersécurité et les technologies de rupture. En règle générale, l’importance relative est le facteur déterminant à prendre en compte pour apprécier les éléments d’information à communiquer aux investisseurs.

Outre ces mesures, les ACVM continueront à surveiller la qualité de l’information fournie par les émetteurs au sujet du changement climatique, les pratiques exemplaires dans ce domaine ainsi que l’évolution des cadres de communication d’information. Elles continueront aussi d’évaluer les besoins des investisseurs concernant d’autres types d’information, notamment l’information sur certaines catégories d’émissions de gaz à effet de serre, qui leur serait nécessaire pour prendre des décisions d’investissement et de vote.

À la prochaine…

Ivan Tchotourian

divulgation extra-financière

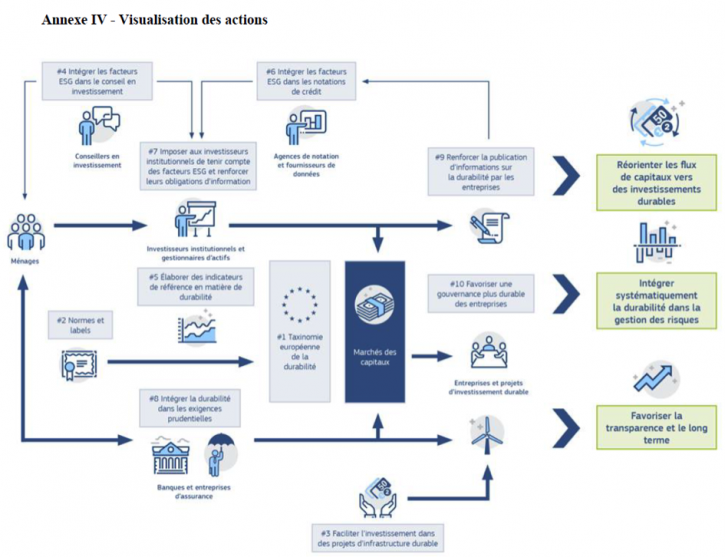

Publication du plan d’action de la Commission européenne : « financer la croissance durable »

13 mars 2018 Loïc Geelhand de Merxem

La Commission européenne a finalement dévoilé sa stratégie de finance durable le 8 mars dernier. Elle a pour but d’amener le système financier à soutenir les actions de l’Union européenne en matière de climat et de développement durable. Cette feuille de route est « destinée à dynamiser le rôle de la finance dans la mise en place d’une économie qui, tout en étant performante, servirait les objectifs environnementaux et sociaux[1] ».

La démarche de la Commission européenne s’inscrit vers une adaptation du système financier pour « rendre la croissance économique plus durable, garantir la stabilité du système financier, favoriser une plus grande transparence et une vision à long terme dans l’économie[2] ».

Les différents travaux de la Commission s’articulent autour de différentes actions, principalement pour accomplir les objectifs suivants[3] :

- Établir un système de classification unifié de l’UE (« taxinomie ») « afin de définir ce qui durable et d’identifier les domaines dans lesquels les investissements durables peuvent avoir la plus forte incidence » ;

- Créer des labels de l’UE pour les produits financiers verts sur la base de ce système de classification de l’UE ;

- Clarifier l’obligation, pour les gestionnaires d’actifs et les investisseurs institutionnels, de tenir compte des aspects de durabilité dans le processus d’investissement et renforcer leurs obligations en matière de publication d’informations ;

- Intégrer la durabilité dans les exigences prudentielles ;

- Renforcer la transparence en matière de publication d’informations par les entreprises.

La Commission européenne vient reprendre globalement le rapport HLEG (High-Level Expert Group on Sustainable Finance) publié récemment, en prenant néanmoins en compte les « contraintes juridiques et techniques[4] ». Le rapport de la Commission est accessible ici. Un résumé (en anglais) et une FAQ sont également disponibles.

Coup de projecteur sur le reporting

L’un des objectifs principaux de ce plan d’action est de « favoriser la transparence et le long terme[5] ». Selon la Commission européenne, « la transparence des activités et des acteurs du marché est essentielle au bon fonctionnement du système financier[6] ».

La transparence aurait, selon la Commission, plusieurs effets positifs. Elle permettrait aux acteurs des marchés financiers d’identifier la création de valeur à long terme, une meilleure prise en compte des risques en matière de durabilité ainsi qu’une réorientation des entreprises sur la voie d’un développement plus durable. De plus, cela permettrait une comparaison des performances des entreprises en matière de durabilité et donc d’une prise de décision d’investissements plus éclairées et responsables[7].

L’action n° 9 a notamment pour objectif d’« améliorer la publication d’informations en matière de durabilité et la réglementation comptable ». Celle-ci sera mise en place grâce à sept grands travaux[8] de 2018 à 2019 :

- La publication des conclusions du bilan de qualité sur la législation relative à la publication d’informations par les entreprises. Ces conclusions éclaireront toute initiative législative éventuelle de la Commission ;

- La révision des lignes directrices sur l’information non financière[9] en ce qui concerne les informations en rapport avec le climat ;

- En fonction des résultats de l’analyse d’impact, proposition imposant aux gestionnaires d’actifs et aux investisseurs institutionnels de rendre publique la manière dont ils intègrent les facteurs de durabilité dans leur prise de décisions d’investissement ;

- Création d’un laboratoire européen sur la publication d’informations par les entreprises, dans le cadre de l’« European Financial Reporting Advisory Group » (« EFRAG ») ;

- Demande systématique de la Commission à l’EFRAG pour qu’il évalue, dans ses avis quant à l’adoption de normes IFRS nouvelles ou révisées, leur incidence potentielle, sur les investissements durables ;

- Demande de la Commission à l’EFRAG en vue d’étudier des traitements pouvant valablement se substituer à l’évaluation de la juste valeur pour les portefeuilles d’investissement à long terme en actions et instruments assimilés ;

- Rapport de la Commission concernant l’incidence de la norme IFRS 9 sur les investissements à long terme.

La révision des lignes directrices sur l’information non financière en ce qui concerne les informations liées au climat aura lieu dès 2019. Celle-ci viendra réviser la directive de 2014[10], qui impose depuis 2018 aux « grandes entités d’intérêt public (c’est-à-dire les grandes entreprises de plus de 500 salariés cotées sur un marché réglementé, ainsi que les banques et les entreprises d’assurance non cotées) de publier des informations significatives sur des aspects essentiels en matière environnementale, sociales et de gouvernance, ainsi que sur la manière dont elles gèrent les risques[11] ». La directive a notamment été critiquée pour sa trop grande souplesse laissée aux membres de l’Union européenne, ne permettant pas ainsi la normalisation nécessaire à la publication d’informations et à la comparaison entre entreprises[12].

Il va donc être très intéressant de regarder avec soin le prochain bilan de la Commission à propos de la qualité de la législation de l’UE sur la publication d’informations par les entreprises, et surtout la révision de la directive européenne dès le second trimestre 2019.

Affaire à suivre donc…

[1] Commission européenne, communiqué, « Finance durable : plan d’action de la Commission pour une économie plus verte et plus propre » (8 mars 2018), à la p 1.

[2] Ibid à la p 2.

[3] Ibid.

[4] Commission européenne, fiche d’information, « Questions fréquemment posées : plan d’action sur le financement de la croissance durable » (8 mars 2018), à la p 2.

[5] CE, Communication de la commission au parlement européen, au conseil européen, au conseil, à la banque centrale européenne, au comité économique et social européen et au comité des régions, 2018, à la p 4.

[6] Ibid.

[7] Ibid à la p 11.

[8] Ibid à la p 12.

[9] CE, Directive 2014/95/UE du parlement européen et du conseil du 22 octobre 2014 modifiant la directive 2013/34/UE en ce qui concerne la publication d’informations non financières et d’informations relatives à la diversité par certaines grandes entreprises et certains groupes, [2014] JO, L 330/1.

[10] Ibid.

[11] Supra note 5 à la p 11.

[12] Voir par ex Nicolas Cuzacq, « La directive du 22 octobre 2014, nouvel horizon de la transparence extra-financière au sein de l’UE » (2015) 12 Revue des sociétés 707.

divulgation financière Nouvelles diverses Structures juridiques

Travail décent : la RSE malmenée

Ivan Tchotourian 28 octobre 2016

Début octobre 2016, SHARE a publié un rapport sur les pratiques de certaines grandes entreprises en matière de travail décent dans leur chaîne d’approvisionnement. Le résultat est plutôt décevant et la divulgation se montre en-deçà des attentes…

The correlation between workforce management and company performance means institutional investors have a key role to play in encouraging better workplace policies at organizations in their portfolios, particularly Canadian retail companies, according to a new report by the Shareholder Association for Research and Education.

The report, published in the lead up to the World Day for Decent Work on Oct. 7, reviewed disclosures from five Canadian and seven global retail companies, including Alimentation Couche-Tard Inc., Canadian Tire Corp., Loblaw Companies Ltd., Metro Inc., Carrefour S.A., Costco Wholesale Corp., the Home Depot, Marks & Spencer PLC, Tesco PLC and Walmart Corp.

It found that Canadian retail companies lag behind their global peers in the disclosure of key workplace metrics, including approaches to remuneration and wages, strategies for achieving workplace stability, and efforts to measure and understand how employees impact business performance and contribute value.

As a result, the report says Canadian retail companies need to provide institutional investors with better quality information on how they are managing and protecting their workers.

Pour en savoir plus, lire l’article suivant : « Institutional investors have important role to play in better workplace practices: report » (Benefits Canada, 6 octobre 2016).

À la prochaine…

Ivan Tchotourian

divulgation financière Gouvernance Normes d'encadrement

Résultat de la consultation du FRC sur la transparence financière en matière de changement climatique

Ivan Tchotourian 20 août 2016

Un groupe de travail du Financial Reporting Council (FRC) a publié fin avril 2016 un bilan de la 1e phase de son travail : « Phase 1 Report of the Task Force on Climate-Related Financial Disclosures (TCFD) ». Qu’en retenir ?

Objectifs

We support the objectives of the TCFD and welcome that it is focussing on financial risks and in particular those that could have a potential impact on future cash flows. We believe that this is important in identifying the boundary of information that would be relevant to investors’ decision-making. As with any project with multiple objectives there will be instances where a trade-off is necessary. Consistent principles are important, but absolute uniformity in disclosures detracts from careful consideration and communication of information that is relevant for its users. Whilst climate related risks will be important to many companies any recommendations must be proportionate and balanced, to avoid excessive focus on one set of risks to the detriment of disclosures of the other principal risks and uncertainties a company faces. Boards must retain responsibility for determining what disclosures, if any, on climate related risks are relevant and material. This requires an understanding of the potential impacts of climate change and legislative responses, and the application of judgement. Identification of factors to be considered by management when making such an assessment will be helpful.

Portée

The recommendation should provide preparers and their boards an understanding of the factors to consider when assessing, mitigating and, where necessary, reporting the climate change risks they might face. Factors to consider might include the sensitivity of its business model to climate related legislation (for example, the existence of low carbon substitute products or processes); the energy use and carbon emissions of the company, its products and suppliers; the company’s investment planning periods; and the geographical location of operations and its distribution channels. High risk sectors could then be used to illuminate those factors.

Utilisateurs

We note from the Phase 1 Report that the intended users for the information goes beyond those making direct investments in companies to those further back in the capital supply chain. We welcome this to ensure more informed capital allocation decisions. However the disclosure recommendations will need to take into consideration the needs of the intended audience and be dependent on the type of preparer as different considerations will apply for climate related risks arising from companies reporting on their own operational activities in their annual report and those investing in a portfolio of assets or advising on investment activities. We also encourage the TCFD to consider the placement of information outside the annual report when recommending disclosures that might go beyond the needs of the annual report’s intended audience. We encourage reporting of more detailed voluntary information for investors or other users outside the annual report so that it does not detract from the key messages.

À la prochaine…

Ivan Tchotourian

divulgation financière normes de droit Nouvelles diverses responsabilisation à l'échelle internationale

Exxon, changement climatique et transparence

Ivan Tchotourian 2 décembre 2015

Bonjour à toutes et à tous, Le Monde.fr nous a fait savoir que le procureur de New York s’est énervé un grand coup contre l’entreprise ExxonMobil (ici). Il reproche le manque de transparence de cette entreprise vis-à-vis de ses actionnaires. Très intéressant !

ExxonMobil a-t-il été suffisamment transparent vis-à-vis du public et des investisseurs à propos de l’impact de ses activités sur le réchauffement climatique ? C’est, en résumé, le sens de l’assignation adressée, mercredi 4 novembre, par le procureur de New York, Eric Schneiderman, au géant du pétrole. La procédure est inédite et pourrait ouvrir un vaste front juridique pour toutes les entreprises qui vivent des énergies fossiles.

La justice exige ainsi d’ExxonMobil qu’il lui fournisse un certain nombre de documents, courriels, rapports financiers, afin de vérifier si la compagnie pétrolière, par le lobbying qu’elle a pu exercer ces dernières années, n’a pas, d’une part, cherché à masquer les conclusions des scientifiques sur le changement climatique, et, d’autre part, manqué à ses obligations en n’alertant pas ses actionnaires sur les risques pesant sur les activités de l’entreprise et sa capacité à continuer d’utiliser des énergies fossiles.

À la prochaine…

Ivan Tchotourian