devoir de vigilance Divulgation divulgation extra-financière opinions Publications Responsabilité sociale des entreprises

OPINION : Directive sur la vigilance des entreprises, une durabilité à petits pas

Ivan Tchotourian 15 avril 2024

Après de nombreux mois de négociations et une volte-face de dernière minute, la directive européenne sur le devoir de vigilance devrait être adoptée sous peu. Les États membres du Conseil européen ont en effet trouvé un accord le 15 mars 2024. Quelques jours plus tard, c’est la Commission des affaires juridiques du Parlement européen qui a approuvé l’accord sur le projet. Si la version préliminaire de la directive affichait de fortes ambitions, le texte témoigne de reculs, fruits de concessions. Néanmoins, cette directive demeure un texte historique qui détaille les obligations de vigilance des entreprises au regard des droits humains, de l’environnement et du climat et qui met en place des mécanismes de contrôles et d’accès à la justice, le tout à l’échelle européenne (!).

Le projet de directive a vu son champ d’application se réduire. En effet, elle ne concerne désormais que les entreprises de plus de 1 000 salariés réalisant un chiffre d’affaires supérieur à 450 millions €. Les entités hors UE, dont les entreprises canadiennes, devront réaliser un chiffre d’affaires de plus de 450 millions € en Europe pour être concernées. Au départ, le texte s’appliquait aux entreprises rassemblant plus de 500 salariés et réalisant un chiffre d’affaires mondial supérieur ou égal à 150 millions € (ou, pour les entreprises non européennes de 300 millions € générés dans l’UE). Bien que les seuils ont donc été revus à la hausse, ils sont en réalité évolutifs, ces chiffres passant de 4 000 salariés et 900 millions € de chiffre d’affaires dans quatre ans, les autres entreprises étant visées dans cinq ans. Mais, l’application de la directive aux entreprises de certains secteurs considérés comme « à risque » (textile, agriculture, industrie minière…) a été malheureusement abandonnée. En bout de ligne, seulement 0,05 % des entreprises européennes (5 000 entreprises) vont être concernées par la directive, soit une diminution de 70 % des entreprises visées par rapport au texte validé en décembre 2023, du moins sur les trois premières années.

Les entreprises vont être tenues d’identifier, de prévenir et de supprimer les atteintes aux droits humains et à l’environnement issues de leur activité et de celle de leurs partenaires directs au sein de leur chaîne d’approvisionnement. Dans les grandes lignes, les entreprises vont ainsi devoir :

- Identifier, évaluer et hiérarchiser les risques en matière de droits humains, de droits des travailleurs, et de l’environnement liés à leurs activités et à leurs partenaires directs;

- Mettre en place des mesures préventives pour prévenir les violations des droits humains et des droits environnementaux;

- Instaurer des mécanismes de suivi et d’évaluation pour vérifier l’efficacité de leurs mesures préventives et pour identifier les éventuels impacts négatifs sur les droits humains et l’environnement;

- Inclure dans leur rapport annuel des informations détaillées sur les mesures prises pour identifier, prévenir et atténuer les risques identifiés, issues de leur activité et de celle de leurs partenaires directs ainsi que leur résultat.

Point intéressant, les entreprises devront intégrer le devoir de vigilance dans leurs politiques et systèmes de gestion des risques, ainsi qu’adopter et mettre en œuvre un plan de transition rendant leur modèle d’entreprise compatible avec l’objectif de limiter le réchauffement climatique à 1,5 °C prévu par l’Accord de Paris. En dépit de ces avancées, il faut tout de même regretter que des pans entiers des opérations en aval de la chaîne de valeur de l’obligation de vigilance, telles que les opérations de démantèlement et recyclage, de même que l’abandon des incitants aux plans de transition climatique ont été exclus. Dans le même sens, le lien entre plan de transition climatique et rémunération variable des dirigeants a été supprimé.

La directive n’a pas abandonné les sanctions puisqu’en cas de non-respect des obligations de diligence nécessaires, des amendes sont prévues qui ne peuvent pas dépasser 5 % du chiffre d’affaires mondial de l’entreprise. Attention toutefois, l’engagement de la responsabilité des entreprises et ses modalités seront décidés par les États lors de leur transposition.

Quand on compare le projet et le résultat, l’Union européenne démontre que les États résistent parfois et que les entreprises n’accueillent pas facilement ce genre d’initiatives, malgré leurs volontés affichées. Bien que le Canada a été critiqué au moment de l’adoption de sa Loi sur la lutte contre le travail forcé et le travail des enfants dans les chaines d’approvisionnement, on se rend compte qu’elle le mérite d’exister. Avec la directive européenne, il n’en demeure pas moins que les droits humains et les enjeux sociétaux et climatiques s’intègrent dans la gouvernance des entreprises européennes… un message que le gouvernement du Canada devrait entendre pour travailler à un renforcement de la loi adoptée en 2023 (adoption d’un plan, ouverture au climat…) et que les entreprises devraient recevoir pour améliorer leurs pratiques et soutenir les initiatives législatives. C’est à ce prix que le Canada demeurera compétitif par rapport à ses concurrentes outre-Atlantique.

actualités internationales Divulgation divulgation extra-financière normes de droit Responsabilité sociale des entreprises

Proposal for a Corporate Sustainability Reporting Directive (CSRD)

Ivan Tchotourian 29 avril 2021 Ivan Tchotourian

Le 21 avril 2021, l’Union européenne a publié une série de mesures touchant la taxonomie, le reporting extra-financier et les devoirs des investisseurs institutionnels.

Éléments essentiels :

The Commission adopted a proposal for a Corporate Sustainability Reporting Directive (CSRD), which would amend the existing reporting requirements of the NFRD. The proposal

- extends the scope to all large companies and all companies listed on regulated markets (except listed micro-enterprises)

- requires the audit (assurance) of reported information

- introduces more detailed reporting requirements, and a requirement to report according to mandatory EU sustainability reporting standards

- requires companies to digitally ‘tag’ the reported information, so it is machine readable and feeds into the European single access point envisaged in the capital markets union action plan

À la prochaine…

divulgation extra-financière finance sociale et investissement responsable Normes d'encadrement normes de droit normes de marché

Commission legislative proposals on sustainable finance

Ivan Tchotourian 13 juin 2018 Ivan Tchotourian

La Commission européenne a fait plusieurs propositions législatives sur la finance durable en mai 2018 : « Commission legislative proposals on sustainable finance ».

In May 2018 the Commission presented a package of measures as a follow-up to its action plan on financing sustainable growth. The package includes 3 proposals aimed at:

- establishing a unified EU classification system of sustainable economic activities (‘taxonomy’)

- improving disclosure requirements on how institutional investors integrate environmental, social and governance (ESG) factors in their risk processes

- creating a new category of benchmarks which will help investors compare the carbon footprint of their investments.

In addition, the Commission is, from 24 May to 21 June 2018, seeking feedback on amendments to delegated acts under the Markets in Financial Instruments Directive (MiFID II) and the Insurance Distribution Directive to include ESG considerations into the advice that investment firms and insurance distributors offer to individual clients.

À la prochaine…

Ivan Tchotourian

divulgation extra-financière

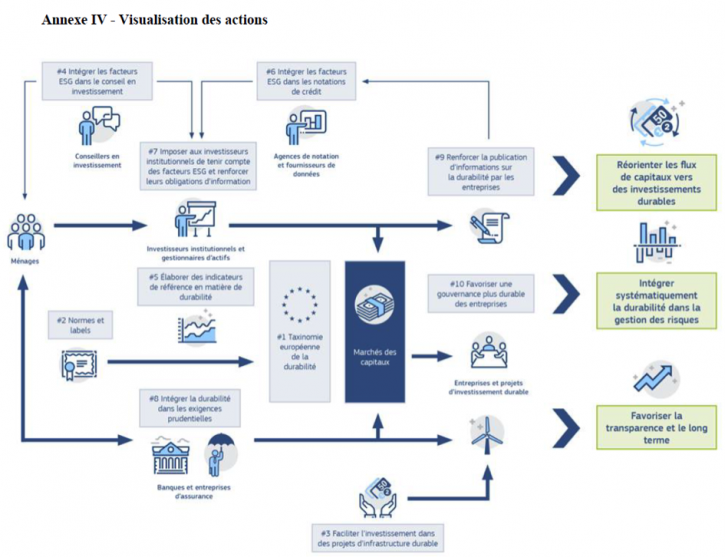

Publication du plan d’action de la Commission européenne : « financer la croissance durable »

13 mars 2018 Loïc Geelhand de Merxem

La Commission européenne a finalement dévoilé sa stratégie de finance durable le 8 mars dernier. Elle a pour but d’amener le système financier à soutenir les actions de l’Union européenne en matière de climat et de développement durable. Cette feuille de route est « destinée à dynamiser le rôle de la finance dans la mise en place d’une économie qui, tout en étant performante, servirait les objectifs environnementaux et sociaux[1] ».

La démarche de la Commission européenne s’inscrit vers une adaptation du système financier pour « rendre la croissance économique plus durable, garantir la stabilité du système financier, favoriser une plus grande transparence et une vision à long terme dans l’économie[2] ».

Les différents travaux de la Commission s’articulent autour de différentes actions, principalement pour accomplir les objectifs suivants[3] :

- Établir un système de classification unifié de l’UE (« taxinomie ») « afin de définir ce qui durable et d’identifier les domaines dans lesquels les investissements durables peuvent avoir la plus forte incidence » ;

- Créer des labels de l’UE pour les produits financiers verts sur la base de ce système de classification de l’UE ;

- Clarifier l’obligation, pour les gestionnaires d’actifs et les investisseurs institutionnels, de tenir compte des aspects de durabilité dans le processus d’investissement et renforcer leurs obligations en matière de publication d’informations ;

- Intégrer la durabilité dans les exigences prudentielles ;

- Renforcer la transparence en matière de publication d’informations par les entreprises.

La Commission européenne vient reprendre globalement le rapport HLEG (High-Level Expert Group on Sustainable Finance) publié récemment, en prenant néanmoins en compte les « contraintes juridiques et techniques[4] ». Le rapport de la Commission est accessible ici. Un résumé (en anglais) et une FAQ sont également disponibles.

Coup de projecteur sur le reporting

L’un des objectifs principaux de ce plan d’action est de « favoriser la transparence et le long terme[5] ». Selon la Commission européenne, « la transparence des activités et des acteurs du marché est essentielle au bon fonctionnement du système financier[6] ».

La transparence aurait, selon la Commission, plusieurs effets positifs. Elle permettrait aux acteurs des marchés financiers d’identifier la création de valeur à long terme, une meilleure prise en compte des risques en matière de durabilité ainsi qu’une réorientation des entreprises sur la voie d’un développement plus durable. De plus, cela permettrait une comparaison des performances des entreprises en matière de durabilité et donc d’une prise de décision d’investissements plus éclairées et responsables[7].

L’action n° 9 a notamment pour objectif d’« améliorer la publication d’informations en matière de durabilité et la réglementation comptable ». Celle-ci sera mise en place grâce à sept grands travaux[8] de 2018 à 2019 :

- La publication des conclusions du bilan de qualité sur la législation relative à la publication d’informations par les entreprises. Ces conclusions éclaireront toute initiative législative éventuelle de la Commission ;

- La révision des lignes directrices sur l’information non financière[9] en ce qui concerne les informations en rapport avec le climat ;

- En fonction des résultats de l’analyse d’impact, proposition imposant aux gestionnaires d’actifs et aux investisseurs institutionnels de rendre publique la manière dont ils intègrent les facteurs de durabilité dans leur prise de décisions d’investissement ;

- Création d’un laboratoire européen sur la publication d’informations par les entreprises, dans le cadre de l’« European Financial Reporting Advisory Group » (« EFRAG ») ;

- Demande systématique de la Commission à l’EFRAG pour qu’il évalue, dans ses avis quant à l’adoption de normes IFRS nouvelles ou révisées, leur incidence potentielle, sur les investissements durables ;

- Demande de la Commission à l’EFRAG en vue d’étudier des traitements pouvant valablement se substituer à l’évaluation de la juste valeur pour les portefeuilles d’investissement à long terme en actions et instruments assimilés ;

- Rapport de la Commission concernant l’incidence de la norme IFRS 9 sur les investissements à long terme.

La révision des lignes directrices sur l’information non financière en ce qui concerne les informations liées au climat aura lieu dès 2019. Celle-ci viendra réviser la directive de 2014[10], qui impose depuis 2018 aux « grandes entités d’intérêt public (c’est-à-dire les grandes entreprises de plus de 500 salariés cotées sur un marché réglementé, ainsi que les banques et les entreprises d’assurance non cotées) de publier des informations significatives sur des aspects essentiels en matière environnementale, sociales et de gouvernance, ainsi que sur la manière dont elles gèrent les risques[11] ». La directive a notamment été critiquée pour sa trop grande souplesse laissée aux membres de l’Union européenne, ne permettant pas ainsi la normalisation nécessaire à la publication d’informations et à la comparaison entre entreprises[12].

Il va donc être très intéressant de regarder avec soin le prochain bilan de la Commission à propos de la qualité de la législation de l’UE sur la publication d’informations par les entreprises, et surtout la révision de la directive européenne dès le second trimestre 2019.

Affaire à suivre donc…

[1] Commission européenne, communiqué, « Finance durable : plan d’action de la Commission pour une économie plus verte et plus propre » (8 mars 2018), à la p 1.

[2] Ibid à la p 2.

[3] Ibid.

[4] Commission européenne, fiche d’information, « Questions fréquemment posées : plan d’action sur le financement de la croissance durable » (8 mars 2018), à la p 2.

[5] CE, Communication de la commission au parlement européen, au conseil européen, au conseil, à la banque centrale européenne, au comité économique et social européen et au comité des régions, 2018, à la p 4.

[6] Ibid.

[7] Ibid à la p 11.

[8] Ibid à la p 12.

[9] CE, Directive 2014/95/UE du parlement européen et du conseil du 22 octobre 2014 modifiant la directive 2013/34/UE en ce qui concerne la publication d’informations non financières et d’informations relatives à la diversité par certaines grandes entreprises et certains groupes, [2014] JO, L 330/1.

[10] Ibid.

[11] Supra note 5 à la p 11.

[12] Voir par ex Nicolas Cuzacq, « La directive du 22 octobre 2014, nouvel horizon de la transparence extra-financière au sein de l’UE » (2015) 12 Revue des sociétés 707.