Il est important de maintenir ses registres à jour et il est tout aussi important d’adopter en bonne et due forme les résolutions des administrateurs et des actionnaires.

Il ne se passe pas un mois sans qu’un client ou une cliente nous demande de lui donner des arguments pour convaincre son ou sa cliente de l’importante nécessité d’adopter les résolutions… toutes les résolutions ! Parce que c’est la loi.

Cette obligation statutaire se vérifie encore une fois dans la décision Mouhad c. Registraire des entreprises, 3 février 2017, Tribunal administratif du Québec, EYB 2017-281765.

Ce litige s’inscrit dans le contexte où une partie a retiré l’autre du REQ en déposant la déclaration de mise à jour courante, sans autres formalités. Cela aurait tout aussi bien pu être l’ajout d’une partie au REQ dans le cadre de réclamations pour dettes fiscales et salaires dus (voir Letendre c. Registraire des entreprises, 12 octobre 2016, Tribunal administratif du Québec – Section des affaires économiques, EYB 2016-276047. Voir Télémarquede mai 2017).

Nous notons que les requêtes basées sur les articles 132 et 133 de la LPLE se font de moins en moins rares…on le comprendra. Comme le REQ fait preuve de son contenu, la fiabilité des informations qu’il contient est primordiale, de même que l’importance d’adopter en bonne et due forme les résolutions et de tenir les registres de la société à jour. Prétendre qu’une personne était ou non administratrice d’une société à une date donnée devra être appuyé par une résolution des actionnaires à cet effet.

(…) Nous rappelons qu’à cet égard, le rôle du Registraire par rapport au contrôle des déclarations est limité et vise essentiellement à vérifier la légalité des informations contenues au REQ. Pour garantir cette fiabilité, il est donc essentiel que celui qui produit une déclaration puisse démontrer que les exigences de la LSAQ et de ses règlements ont été respectées par la production de documents légaux.Les tribunaux rappellent régulièrement qu’une personne morale parle par ses écrits et que la rigueur et le formalisme sont le fondement de la LSAQ.

Dans le numéro d’avril 2018 de TÉLÉMARQUE (volume 23, numéro 4), Me Marc Guénette propose une synthèse fort utile de la compagnie à contribution communautaire de la Colombie-Britannique (ici).

Ces entreprises existent depuis peu et ont vu le jour en Colombie-Britannique. Elles sont inexistantes au Québec.

Les compagnies à contribution communautaire ont en commun l’adoption d’un modèle d’entreprise commerciale favorisant le changement social et non l’atteinte du profit à tout prix. Pour compenser ce rendement pécuniaire « moindre » pour les investisseurs et pour maintenir leur intérêt, les autorités gouvernementales ont adopté des mesures réglementaires pour appuyer ces sociétés dans l’atteinte de leurs buts visant la collectivité.

Voici un très court aperçu des dispositions pertinentes de la loi de la Colombie-Britannique sur les CCC :

Une contribution communautaire est définie comme une contribution qui est bénéfique à la société en général ou à un groupe de personnes qui est supérieur au nombre de personnes liées à la CCC tel que défini dans la loi et inclut des fins liées à la santé, la société, l’environnement, la culture, l’éducation et autres services semblables.

Une société est une CCC si dans ses statuts, elle inscrit le libellé suivant

« Cette société est une compagnie à contribution communautaire et à cet effet a des fins bénéfiques pour la société. Cette société est restreinte par la loi dans sa capacité à payer des dividendes et à partager le reliquat de ses biens lors de sa dissolution. »

Le montant du dividende qu’elle peut verser ne peut dépasser 40 % des profits réalisés durant son année financière. Elle ne peut vendre ses actifs ou transférer des sommes d’argent sauf si cela se fait à la juste valeur marchande, à une entité qualifiée telle que définie dans la loi et celle-ci doit poursuivre les fins de la CCC qui a procédé audit transfert. Elle est également assujettie à certaines restrictions quant aux rachats d’actions.

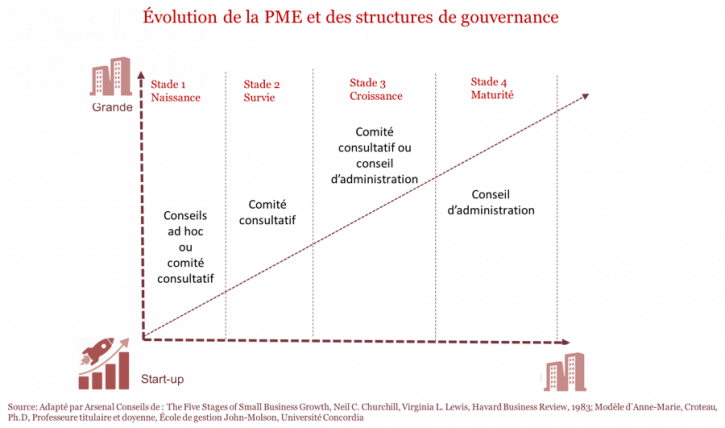

Conseil d’administration traditionnel ou comité consultatif ? La question revient souvent de la part des entrepreneurs. En fait, les deux formules présentent des avantages. Il faut choisir celle qui convient le mieux à la réalité de sa PME. Malgré cela, les PME québécoises continuent de les bouder. Seulement 6 % des PME canadiennes se sont dotées d’un comité consultatif, selon une étude de la BDC menée en 2014[i].

Une chose est certaine, peu importe la structure retenue, la gouvernance d’une PME ne devrait jamais représenter une lourdeur administrative pour l’entreprise.

D’ailleurs, la pratique démontre que les entreprises ont tendance à se doter de structures de gouvernance de façon graduelle, selon la maturité de leur organisation. D’abord, entourées de leur comptable, de leur conseiller juridique ou d’un mentor, elles évoluent peu à peu vers un comité consultatif ou un conseil d’administration traditionnel, selon celui qui répond le plus adéquatement à leurs besoins.

Regard sur deux structures que les entreprises gagneraient à adopter.

Bonjour à toutes et à tous, le Journal de Montréal revient sur le fractionnement d’actions : « Avantageux, le fractionnement d’actions? » (18 février 2017). Un billet synthétique intéressant pour les étudiants du cours de Droit des sociétés par actions (DRT-2006).

S’il y a des dangers, il y a aussi des avantages bien résumés par l’auteur en ces termes :

Mais, parfois, le fractionnement est réellement payant, car la magie d’un titre moins cher attire réellement les investisseurs, faisant mousser rapidement sa valeur. Ce fut souvent le cas avec les banques canadiennes et quelques titres technos, comme Google et Apple… Je me souviens aussi d’avoir acheté des actions du Canadien Pacifique en 2001, juste avant qu’il soit scindé en quatre sociétés cotées, PanCanadian Energy, CP Ships, Fairmount Hotels, Fording Coal et CP Rail. Chacun de ces titres a rapidement dégagé un rendement plus important que si le CP était demeuré un conglomérat.

Le cabinet Osler comment dans un billet récent la prise de position récente du gouvernement du Québec. Le 21 février 2017, le gouvernement du Québec (le « Gouvernement ») a publié Un plan pour que l’économie québécoise soit davantage une économie de dirigeants (le « Plan »).

Le Plan présente une série de mesures destinées à favoriser la croissance des entreprises du Québec, et à assurer le positionnement le plus avantageux possible des intérêts québécois dans le cadre d’opérations de changement de contrôle

Un certain nombre de ces mesures sont particulièrement pertinentes pour les parties qui envisagent des possibilités de fusion et d’acquisition au Québec, notamment les suivantes :

Le Plan annonce la création du Groupe d’initiative financière, appelé à veiller sur l’évolution du contexte économique et financier afin de prévoir les risques de vente ou d’offre publique d’achat hostile visant les entreprises du Québec et ayant une incidence sur la localisation des sièges sociaux. Le Groupe d’initiative financière sera aussi appelé à conseiller le Gouvernement dans ses efforts visant à assurer que les besoins en capital des entreprises en pleine croissance du Québec sont satisfaits d’une façon qui contribue à favoriser l’émergence d’un plus vaste bassin de grandes entreprises québécoises ayant leur siège social dans la province.

Le Plan énonce clairement que le Gouvernement ne prévoit pas modifier le cadre juridique des prises de contrôle hostiles et des mesures de défense en place, mais il vise plutôt à accroître la compréhension des conseils d’administration et équipes de direction à l’égard de la manière dont le cadre juridique en place peut être utilisé pour réduire le risque d’être la cible d’une offre publique d’achat hostile.

Par ailleurs, le Plan contient un certain nombre de mesures fiscales visant à harmoniser le traitement des options d’achat d’actions avec l’approche adoptée par d’autres provinces canadiennes, et à faciliter le transfert intergénérationnel des entreprises.

La presse d’aujourd’hui 21 février 2017 m’apprend que le premier Ministre du Québec vient de faire 3 propositions en vue de protéger davantage les sièges sociaux et éviter le départ des grandes entreprises québécoises.

Le gouvernement Couillard a annoncé une série de mesures mardi pour empêcher de nouveaux fleurons québécois de quitter le Québec comme l’avaient fait RONA et Les rôtisseries St-Hubert dans le passé. Malgré cela, le premier ministre répète que le Québec n’était pas particulièrement vulnérable sur ce plan.

Quelles sont ces propositions ?

Un allégement fiscal pour le transfert d’entreprises familiales dans tous les secteurs.

Un report du paiement de l’impôt lors d’une vente présumée d’actions d’une entreprise cotée en Bourse.

Une harmonisation de l’impôt sur les options d’achats d’actions avec le reste du Canada.

La création d’un Groupe d’initiative financière.

L’adoption d’une nouvelle réglementation visant à donner plus de latitude aux CA en cas d’OPA.

Bonjour à toutes et à tous, la Revue du Barreau canadien publie un bel article sur le thème riche des différends entre actionnaires sous la plume de Me Nadeau et Desalliers : « L’impasse (deadlock) en matière de différends entre actionnaires au Québec ». Une belle étude qui rejoint certains thèmes qui sont abordés dans le cours DRT-2006 Droit des sociétés par actions

Pour en savoir plus, rendez-vous sur le site de la Revue du barreau canadien : https://cbaapps.org/cba_barreview/Search.aspx?VolDate=12/01/2016

Les sociétés qui ont un petit nombre d’actionnaires font parfois face à des situations lors desquelles un différend risque de perturber, voire même d’interrompre le fonctionnement de la société. Ce scénario, connu en tant qu’« impasse », présente un défi particulier pour ces sociétés et pourrait nécessiter l’intervention des tribunaux. Cet article envisage les deux recours principaux permettant de résoudre l’impasse, soit la dissolution et le recours en redressement pour cause d’abus, et examine les critères utilisés par les tribunaux pour déterminer laquelle de ces mesures doit être appliquée. Il discute également des diverses ordonnances provisoires et définitives à la disposition des tribunaux.