Droit & croissance propose une vidéo qui revient sur les critères ESG.

Résumé

Cette conférence, animée par Youcef Rahmani, Membre de Droit & Croissance et doctorant à l’Université d’Oxford, visait à étudier l’impact de la finance durable sur le système financier, et en particulier sur le prix des actifs.

Traditionnellement, le système financier cherche à faciliter la distribution efficiente de capitaux vers des projets créateurs de richesses. Or les coûts environnementaux et sociaux, qui sont des externalités de ce système, ne sont pas automatiquement incorporés dans les prix des actifs. La finance durable se positionne comme une solution « par le marché » cherchant à internaliser ces externalités. Les acteurs des marchés financiers mettent volontairement en place des procédés d’investissement incorporant des critères environnementaux, sociaux et de gouvernance (ESG). De fait, cette pratique tend à devenir une « norme » sur les marchés, qui encourage la distribution de capitaux vers des projets durables. Les projets exclus des critères ESG deviennent plus coûteux, et donc moins attractifs.

Mais l’adoption des critères ESG par le système financier est aussi remise en cause. D’un point de vue macro-économique d’abord, l’exercice de fortes pressions sur des secteurs qui ne sont traditionnellement pas en conformité avec les critères ESG (oil & gas, transports, agriculture, etc.) pour désinvestir de leurs activités représente une menace pour la stabilité du système financier, objectif auquel l’Union européenne accorde une grande importance. D’un point de vue micro-économique, ces pressions pourraient encourager le « greenwashing », le « regulatory arbitrage » et ainsi la formation de bulles spéculatives « vertes » destructrices de valeur, en contradiction avec l’objectif d’efficience des marchés.

Intéressant de signaler que si certains se posent la question, la réponse est toute trouvée. Le capital-investisseur s’intéresse-t-il aux critères ESG ? Oui pour Option droit des affaires : « Non-coté rime de plus en plus avec ESG » (Charles Ansabère, 5 janvier 2022).

Extrait

En France, les capital-investisseurs semblent passer à la vitesse supérieure en matière d’ESG (environnement, social, gouvernance). En toile de fond : la volonté d’accompagner leurs participations sur ces problématiques, de plus en plus identifiées comme créatrices de valeur. Mais encore faut-il en mesurer correctement les effets…

Au-delà des information contenues dans cet avis sur la prise en compte des critères ESG dans le domaine des fonds d’investissement, les ACVM fournissent de précieuses indications :

Pour donner suite aux constatations des examens de l’information continue axés sur les facteurs ESG, à ses observations sur les changements aux fonds existants en lien avec ces facteurs ainsi qu’aux recommandations de l’OICV, le personnel a décidé de fournir des indications sur l’application des obligations prévues par la réglementation en valeurs mobilières aux fonds d’investissement en ce qui a trait aux facteurs ESG, surtout aux fonds relatifs aux ESG, au regard des aspects suivants : i) les objectifs de placement et les noms des fonds; ii) les types de fonds; iii) l’information sur les stratégies de placement; iv) les politiques et procédures en matière de vote par procuration et d’engagement actionnarial; v) l’information sur les risques; vi) la convenance des placements; vii) l’information continue; viii) les communications publicitaires; ix) les changements aux fonds existants en lien avec les facteurs ESG; et x) la terminologie relative aux facteurs ESG.

À l’été 2020, Yvan Allaire et François Dauphin ont publié une belle tribune dans Le Devoir intitulé : « Actionnaires et parties prenantes : quelle gouvernance à venir ? ». Ils démontrent tout leur scepticisme en mettant en lumière les zones d’ombre du modèle des parties prenantes.

En raison surtout d’une véritable révolution des modes et quanta de rémunération des hauts dirigeants, les sociétés cotées en bourse en sont venues graduellement depuis les années ’80s à œuvrer presqu’exclusivement pour maximiser la création de valeur pour leurs actionnaires.

Tout au cours de ces 40 ans, ce modèle de société fut critiqué, décrié, tenu responsable pour les inégalités de revenus et de richesse et pour les dommages environnementaux. Toutefois, tant que cette critique provenait d’organisations de gauche, de groupuscules sans appui populaire, les sociétés pouvaient faire fi de ces critiques, les contrant par des campagnes de relations publiques et des ajustements mineurs à leur comportement.

Soudainement, pour des raisons multiples, un peu mystérieuses, cette critique des entreprises et du « capitalisme » a surgi du cœur même du système, soit, de grands actionnaires institutionnels récemment convertis à l’écologie. Selon cette nouvelle perspective, les sociétés cotées en bourse devraient désormais non seulement être responsables de leurs performances financières, mais tout autant de l’atteinte d’objectifs précis en matière d’environnement (E), d’enjeux sociaux (S) et de gouvernance (G). Pour les grandes entreprises tout particulièrement, le triplé ESG, de facto le modèle des parties prenantes, est devenu une caractéristique essentielle de leur gouvernance.

Puis, signe des temps, quelque 181 PDG des grandes sociétés américaines ont pris l’engagement, il y a un an à peine, de donner à leurs entreprises une nouvelle «raison d’être » (Purpose en anglais) comportant un « engagement fondamental » envers clients, employés, fournisseurs, communautés et leur environnement et, ultimement, les actionnaires.

De toute évidence, le vent tourne. Les questions environnementales et sociales ainsi que les attentes des parties prenantes autres que les actionnaires sont devenues des enjeux incontournables inscrits aux agendas politiques de presque tous les pays.

Les fonds d’investissement de toute nature bifurquèrent vers l’exigence de plans d’action spécifiques, de cibles mesurables en matière d’ESG ainsi qu’un arrimage entre la rémunération des dirigeants et ces cibles.

Bien que louable à bien des égards, le modèle de « parties prenantes » soulève des difficultés pratiques non négligeables.

1. Depuis un bon moment la Cour suprême du Canada a interprété la loi canadienne de façon favorable à une conception « parties prenantes » de la société. Ainsi, un conseil d’administration doit agir exclusivement dans l’intérêt de la société dont ils sont les administrateurs et n’accorder de traitement préférentiel ni aux actionnaires ni à toute autre partie prenante. Toutefois la Cour suprême n’offre pas de guide sur des sujets épineux conséquents à leur conception de la société : lorsque les intérêts des différentes parties prenantes sont contradictoires, comment doit-on interpréter l’intérêt de la société? Comment le conseil d’administration devrait-il arbitrer entre les intérêts divergents des diverses parties prenantes? Quelles d’entre elles devraient être prises en compte?

2. Comment les entreprises peuvent-elles composer avec des demandes onéreuses en matière d’ESG lorsque des concurrents, domestiques ou internationaux, ne sont pas soumis à ces mêmes pressions?

3. À un niveau plus fondamental, plus idéologique, les objectifs ESG devraient-ils aller au-delà de ce que la réglementation gouvernementale exige? Dans une société démocratique, n’est-ce pas plutôt le rôle des gouvernements, élus pour protéger le bien commun et incarner la volonté générale des populations, de réglementer les entreprises afin d’atteindre les objectifs sociaux et environnementaux de la société? Mais se peut-il que cette conversion des fonds d’investissement aux normes ESG et la redécouverte d’une « raison d’être » et des parties prenantes par les grandes sociétés ne soient en fait que d’habiles manœuvres visant à composer avec les pressions populaires et atténuer le risque d’interventions « intempestives » des gouvernements?

4. Quoi qu’il en soit, le changement des modes de gestion des entreprises, présumant que cette volonté est authentique, exigera des modifications importantes en matière d’incitatifs financiers pour les gestionnaires. La rémunération des dirigeants dans sa forme actuelle est en grande partie liée à la performance financière de l’entreprise et fluctue fortement selon le cours de l’action. Relier de façon significative la rémunération des dirigeants à certains objectifs ESG suppose des changements complexes qui susciteront de fortes résistances. En 2019, 67,2% des firmes du S&P/TSX 60 ont intégré au moins une mesure ESG dans leur programme de rémunération incitative. Toutefois, seulement 39,7% ont intégré au moins une mesure liée à l’environnement. Quelque 90% des firmes qui utilisent des mesures ESG le font dans le cadre de leur programme annuel de rémunération incitative mais pas dans les programmes de rémunération incitative à long terme. Ce fait est également observé aux États-Unis, alors qu’une étude récente de Willis Towers Watson démontrait que seulement 4% des firmes du S&P 500 utilisaient des mesures ESG dans des programmes à long terme.

5. N’est-il pas pertinent de soulever la question suivante : si l’entreprise doit être gérée selon le modèle des « parties prenantes », pourquoi seuls les actionnaires élisent-ils les membres du conseil d’administration? Cette question lancinante risque de hanter certains des promoteurs de ce modèle, car il ouvre la porte à l’entrée éventuelle d’autres parties prenantes au conseil d’administration, telles que les employés. Ce n’est peut-être pas ce que les fonds institutionnels avaient en tête lors de leur plaidoyer en faveur d’une conversion ESG.

Un vif débat fait rage (du moins dans les cercles académiques) sur les avantages et les inconvénients du modèle des parties prenantes. Dans le milieu des entreprises toutefois, la pression incessante des grands investisseurs a converti la plupart des directions d’entreprises à cette nouvelle religion ESG et parties prenantes même si plusieurs questions difficiles restent en suspens.

Some asset managers do not invest as responsibly as they claim, a number of Dutch pension funds have said.

In a survey among 31 Dutch pension funds carried out by Dutch pensions publication Pensioen Pro, six in 10 Dutch pension funds agreed with the statement that some asset managers engage in greenwashing.

None of the participating pension funds, with combined assets under management worth €1.2trn, disagreed with the statement that greenwashing is a problem.

An important reason asset managers are being given the chance to engage in greenwashing is a lack of commonly agreed environmental, social, and corporate governance (ESG) standards, many pension funds believed.

Some 56% of respondents even saw the absence of a common ESG definition as a threat to responsible investing, the survey found.

Responsible investing is a rising trend in the Dutch pension sector, with 87% of the surveyed funds now having their own sustainable investment policy. The remaining 13% have outsourced this to their fiduciary manager.

None of the surveyed funds said they have no dedicated policy for responsible investing.

Disclosure Requirements Many of the Standard’s requirements will be related to disclosures. Disclosure requirements are a key way to provide transparency and comparability for investors. A disclosure requirement is simply a means of ensuring that asset managers communicate certain information to investors. There are different ways that disclosures might be required, both in terms of scope and method. Therefore, it is necessary to establish principles to ensure the disclosure requirements meet the purpose of the Standard. We propose the following design principles:

Disclosure requirements should focus on relevant, useful information. Disclosures must provide information that will help investors better understand investment products, make comparisons, and choose among alternatives. • Disclosure requirements should focus primarily on ESG-related features. Because the goal of the Standard is to enable greater transparency and comparability of investment products with ESG-related features, the Standard’s disclosure requirements should focus on these features. Focusing the disclosure requirements on ESG-related features also avoids adding unnecessarily to an asset manager’s disclosure burden.

Disclosure requirements should allow asset managers the flexibility to make the required disclosure in the clearest possible manner given the nature of the product. Disclosure requirements can easily be reformulated as questions. There are two types of questions—open-ended and closed-ended. Open-ended questions ask who, what, why, where, when, or how. Closed-ended questions require answers in a specific form—either yes/no or selected from a predefined list. The open-ended disclosure requirement format provides the flexibility needed for the Standard to be relevant on a global scale and to pertain to all types of investment products with ESG-related features. The open-ended nature of the disclosure requirements, however, must be balanced to a certain degree with a standardization of responses for the sake of comparison by investors. The forthcoming Exposure Draft will include examples of openended and standardized disclosures.

The disclosure requirements should aim to elicit a moderate level of detail. An investment product’s disclosures should accurately and adequately represent the policies and procedures that govern the design and implementation of the investment product. The Standard’s disclosure requirements can be thought of as a step between a database search and a due diligence conversation. The disclosures will provide more detail than can be standardized and presented in a database but less detail than the information one can obtain through a full due diligence process.

The disclosure requirements should prioritize content over format. The disclosure requirements will focus on what information is disclosed rather than how it is disclosed. The Standard will provide a certain degree of flexibility in the format for information presentation. Providing latitude in the format is intended to reduce an asset manager’s disclosure burden and allow for harmonization with disclosures required by regulatory bodies and other standards. The Exposure Draft will offer examples of presentation formats. • Disclosure requirements should be categorized as “general” or “feature-specific”. The Standard will have both general and feature-specific disclosure requirements. General disclosure requirements will apply to all investment products that seek to comply with the Standard. Feature-specific disclosure requirements will apply only to investment products that have a specific ESG-related feature.

The Standard should include disclosure recommendations in addition to requirements. We anticipate that in addition to the Standard’s required disclosures, the Standard will have recommended disclosures as well. Required disclosures represent the minimum information that must be disclosed in order to comply with the Standard. Recommended disclosures provide additional information that investors may find helpful in their decision making. Recommended disclosures are encouraged but not mandatory.

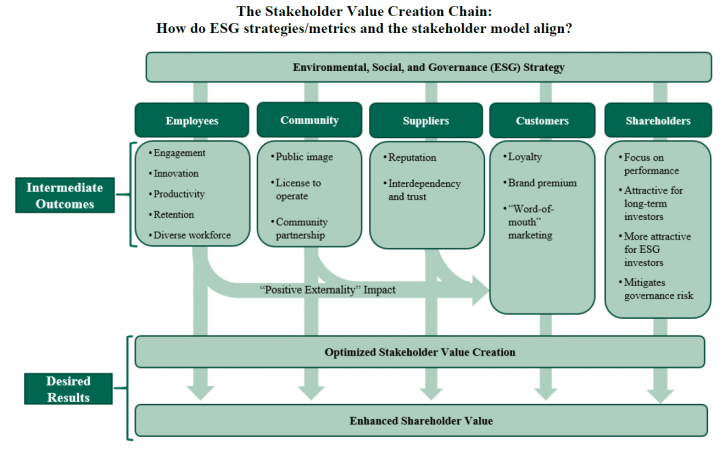

Intéressant article sur l’Harvard Law School Forum on Corporate Governance consacré au modèle partie prenante et à ses liens avec les critères ESG : « The Stakeholder Model and ESG » (Ira Kay, Chris Brindisi et Blaine Martin, 14 septembre 2020).

Extrait :

Is your company ready to set or disclose ESG incentive goals?

ESG incentive metrics are like any other incentive metric: they should support and reinforce strategy rather than lead it. Companies considering ESG incentive metrics should align planning with the company’s social responsibility and environmental strategies, reporting, and goals. Another essential factor in determining readiness is the measurability/quantification of the specific ESG issue.

Companies will generally fall along a spectrum of readiness to consider adopting and disclosing ESG incentive metrics and goals:

Companies Ready to Set Quantitative ESG Goals: Companies with robust environmental, sustainability, and/or social responsibility strategies including quantifiable metrics and goals (e.g., carbon reduction goals, net zero carbon emissions commitments, Diversity and Inclusion metrics, employee and environmental safety metrics, customer satisfaction, etc.).

Companies Ready to Set Qualitative Goals: Companies with evolving formalized tracking and reporting but for which ESG matters have been identified as important factors to customers, employees, or other These companies likely already have plans or goals around ESG factors (e.g., LEED [Leadership in Energy and Environmental Design]-certified office space, Diversity and Inclusion initiatives, renewable power and emissions goals, etc.).

Companies Developing an ESG Strategy: Some companies are at an early stage of developing overall ESG/stakeholder strategies. These companies may be best served to focus on developing a strategy for environmental and social impact before considering linking incentive pay to these priorities.

We note it is critically important that these ESG/stakeholder metrics and goals be chosen and set with rigor in the same manner as financial metrics to ensure that the attainment of the ESG goals will enhance stakeholder value and not serve simply as “window dressing” or “greenwashing.” [9] Implementing ESG metrics is a company-specific design process. For example, some companies may choose to implement qualitative ESG incentive goals even if they have rigorous ESG factor data and reporting.

Will ESG metrics and goals contribute to the company’s value-creation?

The business case for using ESG incentive metrics is to provide line-of-sight for the management team to drive the implementation of initiatives that create significant differentiated value for the company or align with current or emerging stakeholder expectations. Companies must first assess which metrics or initiatives will most benefit the company’s business and for which stakeholders. They must also develop challenging goals for these metrics to increase the likelihood of overall value creation. For example:

Employees: Are employees and the competitive talent market driving the need for differentiated environmental or social initiatives? Will initiatives related to overall company sustainability (building sustainability, renewable energy use, net zero carbon emissions) contribute to the company being a “best in class” employer? Diversity and inclusion and pay equity initiatives have company and social benefits, such as ensuring fair and equitable opportunities to participate and thrive in the corporate system.

Customers: Are customer preferences driving the need to differentiate on sustainable supply chains, social justice initiatives, and/or the product/company’s environmental footprint?

Long-Term Sustainability: Are long-term macro environmental factors (carbon emissions, carbon intensity of product, etc.) critical to the Company’s ability to operate in the long term?

Brand Image: Does a company want to be viewed by all constituencies, including those with no direct economic linkage, as a positive social and economic contributor to society?

There is no one-size-fits-all approach to ESG metrics, and companies fall across a spectrum of needs and drivers that affect the type of ESG factors that are relevant to short- and long-term business value depending on scale, industry, and stakeholder drivers. Most companies have addressed, or will need to address, how to implement ESG/stakeholder considerations in their operating strategy.

Conceptual Design Parameters for Structuring Incentive Goals

For those companies moving to implement stakeholder/ESG incentive goals for the first time, the design parameters range widely, which is not different than the design process for implementing any incentive metric. For these companies, considering the following questions can help move the prospect of an ESG incentive metric from an idea to a tangible goal with the potential to create value for the company:

Quantitative goals versus qualitative milestones. The availability and quality of data from sustainability or social responsibility reports will generally determine whether a company can set a defined quantitative goal. For other companies, lack of available ESG data/goals or the company’s specific pay philosophy may mean ESG initiatives are best measured by setting annual milestones tailored to selected goals.

Selecting metrics aligned with value creation. Unlike financial metrics, for which robust statistical analyses can help guide the metric selection process (e.g., financial correlation analysis), the link between ESG metrics and company value creation is more nuanced and significantly impacted by industry, operating model, customer and employee perceptions and preferences, etc. Given this, companies should generally apply a principles-based approach to assess the most appropriate metrics for the company as a whole (e.g., assessing significance to the organization, measurability, achievability, etc.) Appendix 1 provides a list of common ESG metrics with illustrative mapping to typical stakeholder impact.

Determining employee participation. Generally, stakeholder/ESG-focused metrics would be implemented for officer/executive level roles, as this is the employee group that sets company-wide policy impacting the achievement of quantitative ESG goals or qualitative milestones. Alternatively, some companies may choose to implement firm-wide ESG incentive metrics to reinforce the positive employee engagement benefits of the company’s ESG strategy or to drive a whole-team approach to achieving goals.

Determining the range of metric weightings for stakeholder/ESG goals. Historically, US companies with existing environmental, employee safety, and customer service goals as well as other stakeholder metrics have been concentrated in the extractive, industrial, and utility industries; metric weightings on these goals have ranged from 5% to 20% of annual incentive scorecards. We expect that this weighting range would continue to apply, with the remaining 80%+ of annual incentive weighting focused on financial metrics. Further, we expect that proxy advisors and shareholders may react adversely to non-financial metrics weighted more than 10% to 20% of annual incentive scorecards.

Considering whether to implement stakeholder/ESG goals in annual versus long-term incentive plans. As noted above, most ESG incentive goals to date have been implemented as weighted metrics in balanced scorecard annual incentive plans for several reasons. However, we have observed increased discussion of whether some goals (particularly greenhouse gas emission goals) may be better suited to long-term incentives. [10] There is no right answer to this question—some milestone and quantitative goals are best set on an annual basis given emerging industry, technology, and company developments; other companies may have a robust long-term plan for which longer-term incentives are a better fit.

Considering how to operationalize ESG metrics into long-term plans. For companies determining that sustainability or social responsibility goals fit best into the framework of a long-term incentive, those companies will need to consider which vehicles are best to incentivize achievement of strategically important ESG goals. While companies may choose to dedicate a portion of a 3-year performance share unit plan to an ESG metric (e.g., weighting a plan 40% relative total shareholder return [TSR], 40% revenue growth, and 20% greenhouse gas reduction), there may be concerns for shareholders and/or participants in diluting the financial and shareholder-value focus of these incentives. As an alternative, companies could grant performance restricted stock units, vesting at the end of a period of time (e.g., 3 or 4 years) contingent upon achievement of a long-term, rigorous ESG performance milestone. This approach would not “dilute” the percentage of relative TSR and financial-based long-term incentives, which will remain important to shareholders and proxy advisors.

Conclusion

As priorities of stakeholders continue to evolve, and addressing these becomes a strategic imperative, companies may look to include some stakeholder metrics in their compensation programs to emphasize these priorities. As companies and Compensation Committees discuss stakeholder and ESG-focused incentive metrics, each organization must consider its unique industry environment, business model, and cultural context. We interpret the BRT’s updated statement of business purpose as a more nuanced perspective on how to create value for all stakeholders, inclusive of shareholders. While optimizing profits will remain the business purpose of corporations, the BRT’s statement provides support for prioritizing the needs of all stakeholders in driving long-term, sustainable success for the business. For some companies, implementing incentive metrics aligned with this broader context can be an important tool to drive these efforts in both the short and long term. That said, appropriate timing, design, and communication will be critical to ensure effective implementation.