Gouvernance mission et composition du conseil d'administration place des salariés Responsabilité sociale des entreprises

Salariés dans les CA = moins bonne performance ?

Ivan Tchotourian 24 septembre 2020 Ivan Tchotourian

Dans The conversation, les chercheurs Nagati, Boukadhaba et Nekhili livrent un constat étonnant sur la présence des salariés dans les CA en France : oui, ils sont plus présents que par le passé, mais leur impact sur la performance de l’entreprise est critiquable… d’où la méfiance des actionnaires ! (« Salariés dans les conseils d’administration : une présence qui dérange les actionnaires… », 17 septembre 2020).

Extrait :

Une gouvernance de plus en plus partenariale

Pour ce qui est des critères de gouvernance, la régulation du mode de fonctionnement du conseil d’administration n’a ainsi cessé d’évoluer ces dernières années. Celle-ci contraint davantage les entreprises à une plus grande diversité des membres du conseil d’administration, qui intègrent notamment de plus en plus de salariés.

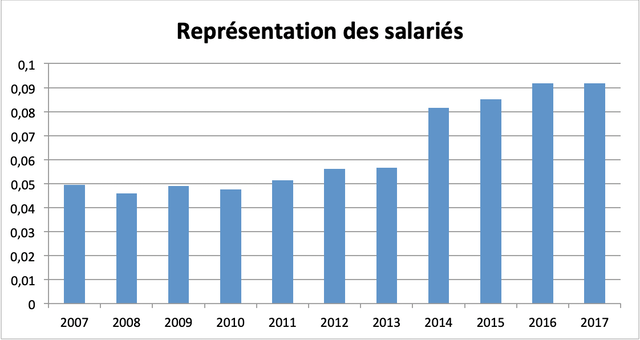

Le taux moyen de représentation des salariés dans le conseil d’administration des sociétés non financières du SBF 120 a ainsi évolué de 4,95 % en 2007 à 9,17 % en 2017 (voir graphique ci-dessous).

Une augmentation significative est notamment constatée à partir de 2014. Celle-ci s’explique par la loi n° 2013-504 de 14 juin 2013 relative à la sécurisation de l’emploi rendant obligatoire la présence d’au moins deux représentants de salariés pour les entreprises ayant des conseils d’administration de plus de 12 administrateurs et d’au moins un représentant pour les autres.

Cela témoigne de la volonté de s’orienter vers une gouvernance partenariale (stakeholders) qui s’oppose, dans ses grands principes, à la gouvernance actionnariale (shareholders).

Or, la présence de salariés au sein des conseils d’administration est généralement vue d’un mauvais œil par les actionnaires. C’est ce qui ressort de notre article de recherche publié en 2019 dans la revue International Journal of Human Resource Management sous le titre ESG Performance and Market Value : the Moderating Role of Employee Board Representation.

Cette étude porte sur un échantillon de grandes entreprises françaises non financières de l’indice SBF 120 durant la période 2007-2017.

À travers l’appréciation de la performance boursière des entreprises, les résultats de nos estimations montrent que, si le marché financier réagit positivement à la performance extrafinancière, il reste néanmoins réticent à la représentation des salariés dans le conseil d’administration.

En effet, la valeur moyenne de la performance boursière, mesurée par le Q de Tobin (rapport entre la somme de la capitalisation boursière et de la valeur de la dette, d’une part, et le total de l’actif du bilan, d’autre part), est de 1,142 chez les entreprises d’au moins un administrateur représentant des salariés contre 1,271 chez les entreprises n’ayant pas d’administrateurs représentants de salariés.

Conflits d’intérêts

De toute évidence, les actionnaires sont sensibles à la réalisation d’une bonne performance extrafinancière dont ils supportent à eux seuls les coûts s’y rapportant. Cependant, les actionnaires peuvent aussi voir dans la réalisation d’une bonne performance extrafinancière une stratégie pour les dirigeants de s’enraciner en jouant la carte des autres stakeholders, principalement les salariés, dont les intérêts ne coïncident pas nécessairement avec leurs propres intérêts.

Pour les actionnaires, donner des droits de vote aux salariés au sein du conseil d’administration peut donc contrebalancer leur pouvoir, mettant fin à leur suprématie, si relative soit-elle, dans le processus décisionnel.

Partant de l’idée qu’il existe une relation, souvent entretenue par des intérêts communs, entre les dirigeants et les employés, les recherches antérieures mettent en avant le postulat que les dirigeants peuvent procéder à l’augmentation des investissements sociétaux dans un objectif moins louable qui est celui de gagner le soutien et la confiance des salariés pour se soustraire du pouvoir, parfois excessif, des actionnaires.

De surcroît, la réalisation d’un niveau élevé de performance extrafinancière doublée par la nomination des administrateurs salariés dans le conseil d’administration ne peut que renforcer le sentiment de prudence des actionnaires envers les choix stratégiques des dirigeants en matière de développement sociétal.

Les mêmes résultats sont aussi trouvés lorsqu’on considère individuellement les différents piliers de la performance extrafinancière (environnemental, social, et de gouvernance). Nos conclusions confortent l’idée de la présence de conflits d’intérêts majeurs entre les actionnaires et les salariés autour des questions relatives au développement sociétal.

En somme, nos résultats interrogent la façon dont la participation des salariés à la prise de décision est conçue et présentée aux investisseurs financiers. Ces enseignements devraient inciter les entreprises à renforcer leurs efforts de formation et de communication pour plaider en faveur de l’adoption d’un conseil d’administration ouvert aux différentes parties prenantes.

finance sociale et investissement responsable normes de droit objectifs de l'entreprise

Nouvelle publication sur Contact : discussion sur l’objet social comme véhicule de la RSE

Ivan Tchotourian 3 février 2018 Ivan Tchotourian

Bonjour à toutes et à tous, mon nouveau billet de Contact est maintenant en ligne : « Des lois pour des entreprises plus responsables? – 1re partie » (1er février 2018). Le sujet est hautement brûlant puisqu’il aborde la pertinence de modifier la loi pour imposer la prise en compte de la RSE dans l’objet social des entreprises.

La France réfléchit à une modification de l’objet social de l’entreprise (la définition de ses activités) pour l’ouvrir aux préoccupations de responsabilité sociétale (ci-après « RSE »). Dans le cadre de son « plan d’action pour la croissance et la transformation des entreprises » (loi PACTE) dévoilé le 22 octobre 2017, le gouvernement français souhaite en effet mettre en place d’un statut d’« entreprises de mission » sur le modèle des Benefit corporations américaines (voir ici ). Une mission sur la question de l’objet social des entreprises a été lancée le 5 janvier 2018 afin de faire converger les positions. Ce plan d’action s’inscrit dans plusieurs initiatives (…).

Ces propositions françaises s’orientent autour de 2 idées : modifier le Code civil pour proposer un nouvel objet social ou aller jusqu’à créer une nouvelle forme de société par actions imposant la poursuite d’une mission sociétale (une entreprise hybride).

Pour les juristes canadiens qui se penchent sur les interactions entre les sphères économiques et sociales dans une perspective entrepreneuriale, une interrogation se pose : faudrait-il légiférer pour définir un nouvel objet social et repenser la mission des entreprises pour y intégrer la RSE? Faudrait-il faire place à une société par actions à vocation sociale? En d’autres termes, le Canada devrait-il s’inspirer des initiatives françaises et modifier ses lois (Code civil du Québec ou lois sur les sociétés par actions)?

Je vous laisse découvrir la suite sur Contact !

À la prochaine…

Ivan Tchotourian

normes de droit responsabilisation à l'échelle internationale Structures juridiques

L’art de jouer avec le droit : où est la RSE ?

Ivan Tchotourian 23 septembre 2016

Très beau papier dans The Economist intitulé « The Dark Art ». Cet article revient sur la puissance des grandes entreprises qui leur permet de développer des stratégies favorisant leurs seuls intérêts au détriment de celui des États et des consommateurs (évasion fiscale, lobbying…)

Companies are by nature competitive. That is mostly to be welcomed, but sometimes their competitive instincts play out in less welcome ways as they engage in some of the darker arts of management. The two most obvious ones are to pay as little tax as is legally possible, and to lobby governments and a variety of other bodies to gain an advantage over rivals. To a greater or lesser extent all companies do this. The big difference is that the superstar companies, being good at everything they do, are also much better than the rest at practising these dark arts and taking them mainstream

Les moyens des grandes entreprises les conduisent à être bonnes dans beaucoup de domaines dont celui de jouer avec les règles juridiques ou de les orienter :

This raises three worries. The first is that they will keep getting better at them, applying the same creative excellence to rule-bending as they do to running their business in general. Second, superstars might use the combination of these and other skills to build up impregnable advantages, giving them growing monopoly power. Third, as their businesses become more mature, they may come to rely increasingly on those dark arts.

À la prochaine…

Ivan Tchotourian

Normes d'encadrement Nouvelles diverses objectifs de l'entreprise responsabilisation à l'échelle internationale

RSE des minières : une chimère ?

Ivan Tchotourian 21 décembre 2015

Bonjour à toute et à tous, je vous signale la publication d’un nouveau billet sur le blogue de Contact intitulé : « Responsabilité sociale des minières: faut-il y croire? ». J’y suis quelque peu critique et réservé sur la nouvelle stratégie canadienne en matière de RSE. Bonne lecture !

Les projets canadiens et québécois d’extraction minière se sont multipliés, ces dernières années, ce qui pose certains défis en matière de responsabilité sociale des entreprises (RSE). Dans ce contexte, que vaut la nouvelle stratégie canadienne de promotion de la RSE? Peut-on croire qu’elle remplira ses promesses?

À la prochaine…

Ivan Tchotourian

responsabilisation à l'échelle internationale

Blog de Thomas Piketty : oui, mais…

Ivan Tchotourian 4 décembre 2015

« Pourquoi le gouvernement protège-t-il les multinationales ? ». C’est sous ce titre que Thomas Piketty nous livre une analyse synthétique sur la réserve de l’État français à accroître la responsabilité des multinationales en matière de corruption et d’évasion fiscale. Une constatation s’impose : l’auteur a raison et il conviendrait d’aller de l’avant d’autant que l’UE l’a fait, mais aussi les Etats-Unis. Je rappelle que les sections 1502 et 1504 de la loi Dodd-Frank accroissent certains aspects de la transparence des entreprises actives dans le secteur de l’exploration minière et pétrolière

En pleine COP 21, alors que la planète entière est réunie à Paris pour tenter de s’accorder sur des principes de solidarité et de responsabilité, le gouvernement français va-t-il prendre la défense de l’opacité financière et des stratégies d’optimisation fiscale des multinationales? C’est malheureusement ce qui se profile.

Why not ? L’article est intéressant (et partisan, mais comment le reprocher ?), mais disons qu’il y manque peut-être un fond de droit ! Pourquoi ne pas aller lire mon article à la R.T.D.Europ. abordant le problème du reporting extra-financier (« Divulgation extra-financière des sociétés en Europe : Présentation et analyse du projet de la Commission européenne », Revue trimestrielle de droit européen, avril-juin 2014, no 2, p. 309-342) ?

À la prochaine…

Ivan Tchotourian