Responsabilité sociale des entreprises

Gouvernance Responsabilité sociale des entreprises

Performances financière et extra-financière sont désormais indissociables

Ivan Tchotourian 6 mai 2022 Ivan Tchotourian

C’est sous ce titre que Les Échos.fr publie un intéressant article : « Performances financière et extra-financière sont désormais indissociables » (3 mai 2022).

Une évidence qu’il est bon de rappeler !

À la prochaine…

Nouvelles diverses Responsabilité sociale des entreprises

La performance RSE d’une entreprise dépend-elle avant tout de sa localisation ?

Ivan Tchotourian 26 avril 2021 Ivan Tchotourian

Belle question à laquelle The conversation répond par la plume de Walid Ben-Amar (University of Ottawa), Claude Francoeur (HEC Montréal), Sylvain Marsat (Université Clermont Auvergne) et Aida Sijamic Wahid (University of Toronto) .

Pour lire cet article, rendez-vous ici.

Extrait :

Des études montrent en effet que la performance en termes de responsabilité sociétale des entreprises (RSE) dépend en grande partie du cadre institutionnel et des régulations des États. En effet, des lois plus strictes en la matière favorisent la prise en compte des enjeux RSE dans la stratégie de l’entreprise.

Un effet de cascade direct

Pour répondre à ces questions, nous nous sommes d’abord intéressés recherche aux effets de cascade entre ces trois niveaux (État, entreprise, dirigeant). En effet, une régulation étatique en faveur de la RSE pourrait avoir un impact sur les mécanismes de gouvernance et incitatifs, et ainsi, indirectement, sur la performance RSE.

Nous avons également cherché à comprendre l’importance relative de chacun des niveaux. Autrement dit, si la régulation joue un rôle majeur, les décisions à l’échelle de l’entreprise n’auront que peu d’impact réel sur sa performance RSE et seront d’un faible enjeu, sinon d’image.

Pour cela, nous avons obtenu les données de 1 272 entreprises opérant dans 20 pays. Nous avons ensuite testé un modèle qui permet de comparer les effets relatifs de chaque niveau et les impacts à la fois direct et indirect des niveaux États, entreprises et dirigeants sur la performance RSE.

Pour ce qui est des effets directs, il ressort de notre analyse que, sans surprise, ce sont des pays comme le Danemark ou la Suède, dont les cadres institutionnels et législatifs sont plus favorables à la RSE, qui affichent les meilleures performances sociales et environnementales. (…)

Un effet de cascade indirect

Par ailleurs, nous dévoilons clairement un effet indirect de cascade entre les différents niveaux. En effet, la régulation du pays a non seulement une influence directe sur la performance RSE, mais aussi une influence indirecte. Elle favorise une gouvernance RSE dans les entreprises et l’inclusion des critères extra-financiers dans la rémunération du dirigeant, ce qui va ensuite influencer la performance RSE.

Ainsi, la forte orientation des cadres danois ou suédois a un impact très significatif sur la performance de la RSE des entreprises. Celles-ci peuvent donc, en adoptant des politiques internes à l’échelle de leur gouvernance et des incitations financières, tirer parti des effets à la fois directs et indirects pour optimiser leur performance RSE.

Pour une entreprise située dans un pays où le cadre n’est pas orienté aussi favorablement, comme les États-Unis ou la Corée du Sud, tout n’est pas perdu pour autant. En effet, des choix judicieux en termes de gouvernance RSE et de politique de rémunération peuvent plus que compenser l’absence ou la faible réglementation pour obtenir des niveaux de performance RSE plus même plus élevée qu’une entreprise située dans un pays orienté vers les parties prenantes mais qui ne réaliserait aucune politique à son échelle.

Ainsi, même si le contexte institutionnel est particulièrement important, les entreprises ne peuvent se dédouaner de leur propre responsabilité. Elles disposent d’une latitude importante à leur échelle pour améliorer leur performance RSE. Comme le montre cette recherche, l’intégration de comités RSE au sein des conseils d’administration et l’indexation de la rémunération des dirigeants sur les critères extra-financiers sont notamment des décisions qui favorisent la performance sociale et environnementale des entreprises.

À la prochaine…

Gouvernance mission et composition du conseil d'administration place des salariés Responsabilité sociale des entreprises

Salariés dans les CA = moins bonne performance ?

Ivan Tchotourian 24 septembre 2020 Ivan Tchotourian

Dans The conversation, les chercheurs Nagati, Boukadhaba et Nekhili livrent un constat étonnant sur la présence des salariés dans les CA en France : oui, ils sont plus présents que par le passé, mais leur impact sur la performance de l’entreprise est critiquable… d’où la méfiance des actionnaires ! (« Salariés dans les conseils d’administration : une présence qui dérange les actionnaires… », 17 septembre 2020).

Extrait :

Une gouvernance de plus en plus partenariale

Pour ce qui est des critères de gouvernance, la régulation du mode de fonctionnement du conseil d’administration n’a ainsi cessé d’évoluer ces dernières années. Celle-ci contraint davantage les entreprises à une plus grande diversité des membres du conseil d’administration, qui intègrent notamment de plus en plus de salariés.

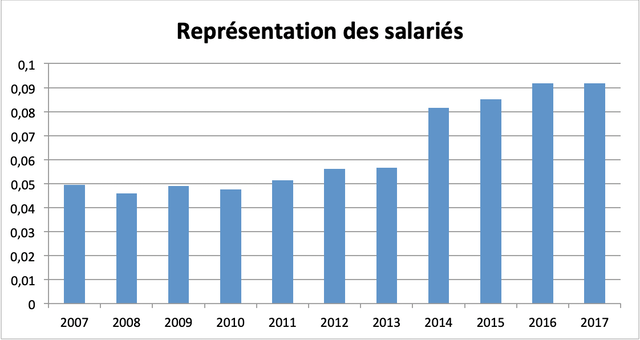

Le taux moyen de représentation des salariés dans le conseil d’administration des sociétés non financières du SBF 120 a ainsi évolué de 4,95 % en 2007 à 9,17 % en 2017 (voir graphique ci-dessous).

Une augmentation significative est notamment constatée à partir de 2014. Celle-ci s’explique par la loi n° 2013-504 de 14 juin 2013 relative à la sécurisation de l’emploi rendant obligatoire la présence d’au moins deux représentants de salariés pour les entreprises ayant des conseils d’administration de plus de 12 administrateurs et d’au moins un représentant pour les autres.

Cela témoigne de la volonté de s’orienter vers une gouvernance partenariale (stakeholders) qui s’oppose, dans ses grands principes, à la gouvernance actionnariale (shareholders).

Or, la présence de salariés au sein des conseils d’administration est généralement vue d’un mauvais œil par les actionnaires. C’est ce qui ressort de notre article de recherche publié en 2019 dans la revue International Journal of Human Resource Management sous le titre ESG Performance and Market Value : the Moderating Role of Employee Board Representation.

Cette étude porte sur un échantillon de grandes entreprises françaises non financières de l’indice SBF 120 durant la période 2007-2017.

À travers l’appréciation de la performance boursière des entreprises, les résultats de nos estimations montrent que, si le marché financier réagit positivement à la performance extrafinancière, il reste néanmoins réticent à la représentation des salariés dans le conseil d’administration.

En effet, la valeur moyenne de la performance boursière, mesurée par le Q de Tobin (rapport entre la somme de la capitalisation boursière et de la valeur de la dette, d’une part, et le total de l’actif du bilan, d’autre part), est de 1,142 chez les entreprises d’au moins un administrateur représentant des salariés contre 1,271 chez les entreprises n’ayant pas d’administrateurs représentants de salariés.

Conflits d’intérêts

De toute évidence, les actionnaires sont sensibles à la réalisation d’une bonne performance extrafinancière dont ils supportent à eux seuls les coûts s’y rapportant. Cependant, les actionnaires peuvent aussi voir dans la réalisation d’une bonne performance extrafinancière une stratégie pour les dirigeants de s’enraciner en jouant la carte des autres stakeholders, principalement les salariés, dont les intérêts ne coïncident pas nécessairement avec leurs propres intérêts.

Pour les actionnaires, donner des droits de vote aux salariés au sein du conseil d’administration peut donc contrebalancer leur pouvoir, mettant fin à leur suprématie, si relative soit-elle, dans le processus décisionnel.

Partant de l’idée qu’il existe une relation, souvent entretenue par des intérêts communs, entre les dirigeants et les employés, les recherches antérieures mettent en avant le postulat que les dirigeants peuvent procéder à l’augmentation des investissements sociétaux dans un objectif moins louable qui est celui de gagner le soutien et la confiance des salariés pour se soustraire du pouvoir, parfois excessif, des actionnaires.

De surcroît, la réalisation d’un niveau élevé de performance extrafinancière doublée par la nomination des administrateurs salariés dans le conseil d’administration ne peut que renforcer le sentiment de prudence des actionnaires envers les choix stratégiques des dirigeants en matière de développement sociétal.

Les mêmes résultats sont aussi trouvés lorsqu’on considère individuellement les différents piliers de la performance extrafinancière (environnemental, social, et de gouvernance). Nos conclusions confortent l’idée de la présence de conflits d’intérêts majeurs entre les actionnaires et les salariés autour des questions relatives au développement sociétal.

En somme, nos résultats interrogent la façon dont la participation des salariés à la prise de décision est conçue et présentée aux investisseurs financiers. Ces enseignements devraient inciter les entreprises à renforcer leurs efforts de formation et de communication pour plaider en faveur de l’adoption d’un conseil d’administration ouvert aux différentes parties prenantes.

finance sociale et investissement responsable Gouvernance Normes d'encadrement normes de marché Responsabilité sociale des entreprises

Les entreprises responsables récompensées pendant la crise ?

Ivan Tchotourian 20 avril 2020 Ivan Tchotourian

Novethic m’apprend une chose que je pressentais déjà, mais qui se trouve confirmée : « Face à la crise du COVID-19, les stratégies des entreprises les plus responsables et durables sont payantes » (8 avril 2020) ! Depuis le début de la crise, les entreprises ayant les meilleures notations environnementales, sociales et de gouvernance (ESG) ont montré une plus forte résistance au choc économique et financier actuel.

Extrait :

Bien sûr, toutes les entreprises cotées subissent le choc économique et financier général. Mais celles ayant mis en place des politiques RSE fortes résistent mieux. Dans sa dernière analyse publiée le 25 mars, Bank of America Merrill Lynch constate ainsi que les entreprises les plus « sociales » surperforment de 5 à 10 points en Bourse par rapport aux indices de référence. C’est le cas aux États-Unis mais aussi en Europe ou en Asie.

La réponse sociale à la crise du Covid-19 scrutée par les analystes

« Avec la perturbation causée par la crise du Covid-19, les considérations sociales sont de retour au premier plan de l’ESG. Les décisions des entreprises affectant les travailleurs et les communautés pour les investisseurs sont devenues de plus en plus importantes, car un éventail plus large d’investisseurs a commencé à examiner les entreprises sous cet angle« , estime aussi Morgan Stanley dans son rapport publié le même jour. Résultat : les entreprises les mieux notées sur Glassdoor, la plateforme qui recense les avis des salariés, surperforment selon le Financial Times.

Parmi les aspects scrutés pendant cette crise : la protection sanitaire et sociale des salariés, la politique de congés, de garde d’enfants, de télétravail ou de chômage, ainsi que la mise à disposition de la chaîne de production pour produire du matériel médical. Une leçon des manquements du passé ? En 2008, lors de la crise financière, les analystes avaient bien peu pris en compte les dimensions de gouvernance qui avaient pourtant fait défaut, tout comme la dimension sociale des réponses apportées par les banques…

La stratégie environnementale pas oubliée

L’action environnementale et climatique des entreprises est aussi valorisée par le marché. HSBC a étudié plus de 600 grandes entreprises générant au moins 10 % de leur revenu grâce à des solutions climatiques, ainsi que près de 150 entreprises ayant un score ESG élevé au niveau mondial. Entre le 24 février (date du début de la forte volatilité des cours dû au coronavirus) et le 23 mars, les actions axées sur le climat ont surclassé les autres actions de 3 %. Quant aux actions ESG, elles ont battu les autres d’environ 7 %.

À la prochaine…

normes de marché Responsabilité sociale des entreprises Valeur actionnariale vs. sociétale

Performance sociétale = performance financière ?

Ivan Tchotourian 12 mars 2019 Ivan Tchotourian

En voilà une belle question : la RSE paie-t-elle ? C’est à cette question que je vous renvoie ce midi autour de l’article suivant : « Et si la performance sociétale améliorait la performance financière ? » (par Caroline Ménard, revue gestion, 4 février 2019).

Quel bilan pour l’auteure ?

La bonne nouvelle ? Les entreprises qui se sont engagées de façon précoce dans le développement durable se sont avérées plus profitables que leurs concurrentes. Un investissement de 1$ en 1993 générait en 2010 un revenu cumulé de 15,80$ comparativement à 9,30$ pour les autres. Par « engagement », nous entendons la mise en place et la publication d’indicateurs très concrets qui tiennent compte des intérêts des différentes parties prenantes : les clients, les fournisseurs, les employés. Un peu plus de la moitié d’entre elles (53%) ont même lié la rémunération de leurs dirigeants à des indicateurs d’impacts environnementaux ou de performance sociale. Une pratique d’autant plus audacieuse que nous parlons d’engagements qui remontent à 1993. C’était il y a 25 ans !

À la prochaine…

finance sociale et investissement responsable Normes d'encadrement

La RSE rapporte… c’est prouvé !

Ivan Tchotourian 1 juin 2018 Ivan Tchotourian

Dans une étude du 20 mars 2018, M. Clément Fournier propose un billet de blogue sur e-RSE au titre qui ne laisse place à aucun doute « Devenir une entreprise durable rapporte de l’argent selon une étude ».

Et si devenir une entreprise plus durable, plus green, rapportait de l’argent ? C’est en tout cas ce qu’indique une étude récente publiée par Barclays.

Le développement durable, pour les entreprises semble encore un concept relativement flou. Elles en parlent, elles y réfléchissent, mais difficile pour beaucoup d’entre elles de s’y mettre concrètement et d’en faire une vraie stratégie corporate. Beaucoup se demandent quel peut-être leur intérêt à devenir une entreprise plus green, d’autres se demandent pourquoi faire de la RSE (Responsabilité Sociale des Entreprises), et la plupart se demandent, au moins une fois, quel est leur intérêt stratégique à faire le virage vers l’entreprise responsable et durable.

Eh bien, une nouvelle étude publiée par Barclays apporte un nouvel élément de réponse : cela rapporte de l’argent.

(…)

Mais le rapport va encore plus loin ! Il montre que près de 73% des interrogés estiment qu’avoir mis en place des actions de développement durable leur a apporté un bénéfice commercial. Que ce soit limiter ses coûts énergétiques ou de gestion de déchets, optimiser son usage des matériaux ou mieux gérer son risque sur la supply chain, il y a de nombreux bénéfices possibles à la mise en place d’une stratégie « green ». 37% des entreprises interrogées estiment ainsi que mettre en place une politique environnementale dans leur entreprise a permis de réduire les coûts opérationnels. 40% estimaient que les règles environnementales en place dans leur secteur avaient un effet positif sur leur business !

À la prochaine…

Ivan Tchotourian