Gouvernance mission et composition du conseil d'administration place des salariés Responsabilité sociale des entreprises

Salariés dans les CA = moins bonne performance ?

Ivan Tchotourian 24 septembre 2020 Ivan Tchotourian

Dans The conversation, les chercheurs Nagati, Boukadhaba et Nekhili livrent un constat étonnant sur la présence des salariés dans les CA en France : oui, ils sont plus présents que par le passé, mais leur impact sur la performance de l’entreprise est critiquable… d’où la méfiance des actionnaires ! (« Salariés dans les conseils d’administration : une présence qui dérange les actionnaires… », 17 septembre 2020).

Extrait :

Une gouvernance de plus en plus partenariale

Pour ce qui est des critères de gouvernance, la régulation du mode de fonctionnement du conseil d’administration n’a ainsi cessé d’évoluer ces dernières années. Celle-ci contraint davantage les entreprises à une plus grande diversité des membres du conseil d’administration, qui intègrent notamment de plus en plus de salariés.

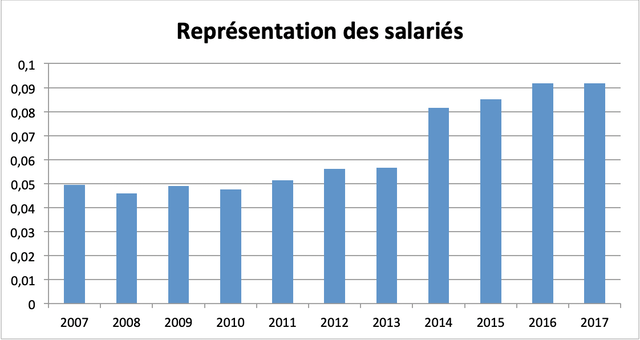

Le taux moyen de représentation des salariés dans le conseil d’administration des sociétés non financières du SBF 120 a ainsi évolué de 4,95 % en 2007 à 9,17 % en 2017 (voir graphique ci-dessous).

Une augmentation significative est notamment constatée à partir de 2014. Celle-ci s’explique par la loi n° 2013-504 de 14 juin 2013 relative à la sécurisation de l’emploi rendant obligatoire la présence d’au moins deux représentants de salariés pour les entreprises ayant des conseils d’administration de plus de 12 administrateurs et d’au moins un représentant pour les autres.

Cela témoigne de la volonté de s’orienter vers une gouvernance partenariale (stakeholders) qui s’oppose, dans ses grands principes, à la gouvernance actionnariale (shareholders).

Or, la présence de salariés au sein des conseils d’administration est généralement vue d’un mauvais œil par les actionnaires. C’est ce qui ressort de notre article de recherche publié en 2019 dans la revue International Journal of Human Resource Management sous le titre ESG Performance and Market Value : the Moderating Role of Employee Board Representation.

Cette étude porte sur un échantillon de grandes entreprises françaises non financières de l’indice SBF 120 durant la période 2007-2017.

À travers l’appréciation de la performance boursière des entreprises, les résultats de nos estimations montrent que, si le marché financier réagit positivement à la performance extrafinancière, il reste néanmoins réticent à la représentation des salariés dans le conseil d’administration.

En effet, la valeur moyenne de la performance boursière, mesurée par le Q de Tobin (rapport entre la somme de la capitalisation boursière et de la valeur de la dette, d’une part, et le total de l’actif du bilan, d’autre part), est de 1,142 chez les entreprises d’au moins un administrateur représentant des salariés contre 1,271 chez les entreprises n’ayant pas d’administrateurs représentants de salariés.

Conflits d’intérêts

De toute évidence, les actionnaires sont sensibles à la réalisation d’une bonne performance extrafinancière dont ils supportent à eux seuls les coûts s’y rapportant. Cependant, les actionnaires peuvent aussi voir dans la réalisation d’une bonne performance extrafinancière une stratégie pour les dirigeants de s’enraciner en jouant la carte des autres stakeholders, principalement les salariés, dont les intérêts ne coïncident pas nécessairement avec leurs propres intérêts.

Pour les actionnaires, donner des droits de vote aux salariés au sein du conseil d’administration peut donc contrebalancer leur pouvoir, mettant fin à leur suprématie, si relative soit-elle, dans le processus décisionnel.

Partant de l’idée qu’il existe une relation, souvent entretenue par des intérêts communs, entre les dirigeants et les employés, les recherches antérieures mettent en avant le postulat que les dirigeants peuvent procéder à l’augmentation des investissements sociétaux dans un objectif moins louable qui est celui de gagner le soutien et la confiance des salariés pour se soustraire du pouvoir, parfois excessif, des actionnaires.

De surcroît, la réalisation d’un niveau élevé de performance extrafinancière doublée par la nomination des administrateurs salariés dans le conseil d’administration ne peut que renforcer le sentiment de prudence des actionnaires envers les choix stratégiques des dirigeants en matière de développement sociétal.

Les mêmes résultats sont aussi trouvés lorsqu’on considère individuellement les différents piliers de la performance extrafinancière (environnemental, social, et de gouvernance). Nos conclusions confortent l’idée de la présence de conflits d’intérêts majeurs entre les actionnaires et les salariés autour des questions relatives au développement sociétal.

En somme, nos résultats interrogent la façon dont la participation des salariés à la prise de décision est conçue et présentée aux investisseurs financiers. Ces enseignements devraient inciter les entreprises à renforcer leurs efforts de formation et de communication pour plaider en faveur de l’adoption d’un conseil d’administration ouvert aux différentes parties prenantes.

autres publications mission et composition du conseil d'administration Normes d'encadrement Nouvelles diverses place des salariés

Système allemand de codétermination : un modèle exportable ?

Ivan Tchotourian 22 juillet 2016

Alors que Theresa May a fait part de son intérêt d’importer en Grande-Bretagne le système allemand, MM. Horst Eidenmüller, Mathias Habersack, Caspar Behme et Lars Klöhn reviennent sur la pertinence de cette proposition en jetant un regard prudent (de chercheurs !) sur ce système : « Corporate Co-Determination German-Style as a Model for the UK? » (18 juillet 2016).

On 13 July 2016, Theresa May took up office as Prime Minister of the United Kingdom. Only shortly before, she had made headlines when she proposed to adopt European-style worker representation on the boards of leading companies.

Corporate co-determination hence seems to gain a certain degree of popularity with the British government – which is highly astonishing, considering that it was the UK which most fiercely fought against co-determination on a European level. It was mainly the diverging views of the UK and Germany on co-determination which have thwarted projects like the Draft Fifth Company Law Directive or the establishment of a European Private Company (Societas Privata Europaea, SPE). It is downright ironic that while the UK now shows an interest in co-determination, the concept is being questioned in Germany after decades of lying dormant. The reason for the new German discussion of co-determination are doubts regarding the compatibility of its specific form of co-determination with higher-ranking Union law. This post provides a brief overview of the most recent developments in German co-determination law that were the focus of a joint Oxford/Munich conference at the Ludwig-Maximilians-Universität (LMU) in Munich in March 2016.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial mission et composition du conseil d'administration

Critique sur la pratique du staggered board dans les comités d’audit

Ivan Tchotourian 26 juin 2016

AccountingWeb (par Terri Sheridan, 24 juin 2016) relaie un excellent article : « Staggered Boards Impede Improvements to Audit Committees ». Cet article revient sur la pratique des stagerred board et l’effet négatif qu’elle induit sur les comités d’audit en termes de performance et d’amélioration.

The Efficacy of Shareholder Voting in Staggered and Non-Staggered Boards: The Case of Audit Committee Elections, published in the May/July issue of the American Accounting Association’s Auditing: A Journal of Practice & Theory, indicates that staggered boards can interfere with shareholders’ goals and hinder audit committee improvements. In staggered boards, only a third of the directors are up for re-election annually, with members elected to three-year terms.

“Low shareholder approval rates in firms with nonstaggered boards are associated with improvements to audit committee structure, activity, and financial reporting quality,” the study states.

Pour rappel, en vertu du staggered board, un CA est renouvelable par tranches. Au Canada et au Québec, les dispositions 106(3) L.C.S.A. et 110 L.S.A. mentionnent que les administrateurs sont élus pour un mandat n’excédant pas trois ans, sans imposer cependant que les mandats de ces administrateurs aient à être de la même durée. Cette pratique fait l’objet d’une sérieuse remise en question au Canada même si elle se révèle moins utilisée qu’aux États-Unis (CCGG, « Response to OSC Staff Notice 54-701: Regulatory Developments regarding Shareholder Democracy Issues », 31 mars 2011, à la p. 5).

À la prochaine…

Ivan Tchotourian

mission et composition du conseil d'administration normes de droit

Une critique malvenue ?

Ivan Tchotourian 8 juin 2016

Dans un de ces derniers billets Yvan Allaire revient sur un article du New York Times qui se montre critique et réservée sur les conséquences de la féminisation des CA : « Le New York Times et la diversité au C.A. ». Nous ne pouvons qu’être d’accord avec l’auteur lorsqu’il exprime des réserves sur l’article d’autant que, comme il le dit très bien, la question est d’équité !

Or, justement, le New York Times faisait état récemment d’une étude menée auprès des 100 plus grandes sociétés américaines par la firme Equilar. Cette société, grande spécialiste de la rémunération des dirigeants, rapporte qu’une présence accrue de femmes aux conseils est associée à une rémunération du PDG qui est de 15% supérieur à ce qui est payé aux PDG d’entreprises dont le conseil est moins divers. (Gretchen Morgenson, « Where more women are on boards, executive pay is higher », NYT, May 27th 2016).

À la prochaine…

Ivan Tchotourian

mission et composition du conseil d'administration

Norwegian oil fund attacks VW corporate governance

Ivan Tchotourian 21 mai 2016

Une action de groupe est en cours contre l’entreprise allemande Volkswagen comme l’annonce le Financial Times. Ce qui est intéressant dans cet article (« Norwegian oil fund attacks VW corporate governance ») est qu’un des gros investisseurs de cette entreprise (et des entreprises européennes en général) fait partie de ceux qui agissent.

Norway’s $8sobn oil fund does not like commenting about individual companies it owns shares in. It usually goes out of its way to avoid saying anything about any of its more than 9,000 investments. But Volkswagen is starting to become the exception that proves the rule. The world’s largest sovereign wealth fund has become increasingly open in its distaste for the German carmaker, culminating in it confirming to the Financial Times that it would take legal action against VWover its emissions scandal.

The decision to sue VW as part of a class-action lawsuit in the German courts is merely the latest sign of the oil fund’s growing willingness to criticise the carmaker.

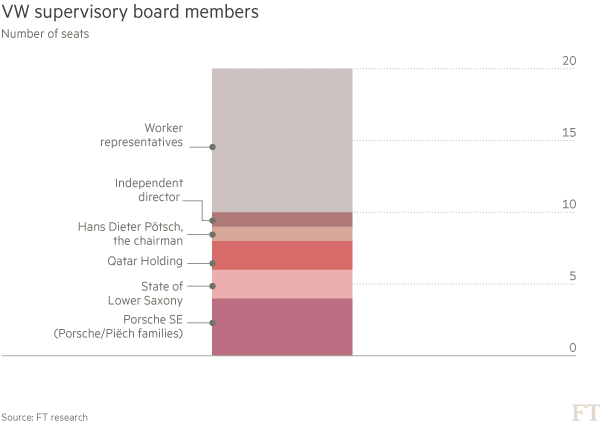

Comme le rappelle cet article, la composition du conseil de surveillance est au cœur des critiques ! « The concerns centre around VW’s supervisory board. Several investors and governance experts question whether, after three scandals at VW in 20 years, the board has the authority and independence to hold management to account. Out of the 10 shareholder representatives on the board, eight represent the three largest investors: the Porsche and Piëch families, the state government of Lower Saxony, and Qatar Holding, an arm of Qatar’s sovereign wealth fund. The ninth is VW’s former finance director, Hans Dieter Pötsch, who is now the board chairman. Only the tenth, Annika Falkengren, chief executive of Swedish bank SEB, is viewed as being independent ».

À la prochaine…

Ivan Tchotourian