Une loi du 22 mars 2022 visant à démocratiser le sport en France est venue modifier les missions du conseil d’administration.

1- L’article L225-35 du code de commerce définissant les missions du conseil d’administration a été modifié par la loi n° 2022-296 du 2 mars 2022, à la suite d’un amendement introduit par le Sénateur Didier Rambaud lors de l’examen de la proposition de loi.

La nouvelle rédaction de l’article L225-35 prévoit désormais en son alinéa 1er que « Le conseil d’administration détermine les orientations de l’activité de la société et veille à leur mise en œuvre, conformément à son intérêt social, en considérant les enjeux sociaux, environnementaux, culturels et sportifs de son activité ».

L’article L225-64 du code de commerce relatif au directoire a également été modifié en ce sens.

Il est donc désormais demandé au conseil d’administration (art. L225-35) et au directoire (art. L225-64) de prendre en compte les enjeux culturels et sportifs de l’activité de la société.

2- Une référence aux activités sportives est également insérée à l’article L225-102-1 du code de commerce relatif à la déclaration de performance extra-financière (DPEF) insérée dans le rapport de gestion.

Cette déclaration devra désormais comporter des informations relatives « aux actions visant à promouvoir la pratique d’activités physiques et sportives dans le cadre de la société » (art. L225-102-1, modifié à la suite d’un amendement adopté par le Sénat).

3- Ces nouvelles dispositions sont entrées en vigueur le 4 mars 2022.

La Loi PACTE a consacré une nouvelle définition de l’entreprise, qui se doit désormais d’être gérée en prenant en compte les enjeux sociaux et environnementaux en plus du seul intérêt économique et financier. Sur le plan conceptuel, cette évolution majeure devrait avoir l’effet de consacrer la place centrale de la RSE dans le monde de l’entreprise.

Pour en avoir le coeur net, l’ORSE (Observatoire de la RSE) en partenariat avec l’IFA (Institut Français des Administrateurs) le cabinet de conseil PwC ont sondé les conseils d’administration sur leur manière d’intégrer ou non la RSE à leurs prises de décision et publient donc un baromètre sur la place de la RSE dans les conseils d’administration. Alors, que peut-on tirer de cette première édition du Baromètre de la RSE dans les conseils d’administration ? Un bilan plutôt médiocre : la RSE peine encore à intégrer pleinement les prises de décision dans les CA. Creusons les chiffres.

En France, le Club des juriste a publié le 7 novembre 2019 son rapport intitulé « Activisme actionnarial ».

Synthèse :

La Commission est parvenue à la conclusion que l’activisme actionnarial n’appelait pas de réforme législative ou réglementaire de grande ampleur, en raison des effets collatéraux sur l’image de la Place.

La composition multidisciplinaire de la Commission lui a également permis d’adopter une démarche consensuelle et équilibrée. Ainsi, la Commission recommande principalement des ajustements de la régulation boursière et des pratiques de marché de nature à encadrer le déroulement des campagnes des activistes et à améliorer le dialogue entre émetteurs et investisseurs. Les campagnes publiques sont, en effet, fréquemment la conséquence de l’absence ou de l’échec de ce dialogue et c’est à leur occasion que se posent les problèmes les plus délicats au regard de la transparence des positions, de la loyauté des échanges et du bon fonctionnement du marché.

Les réflexions de la Commission se sont concentrées sur les conditions de déroulement des campagnes publiques initiées par les activistes et non sur les activistes eux-mêmes dont la caractérisation juridique peut s’avérer difficile tant l’activisme est protéiforme. Les premières recommandations de la Commission sont ainsi relatives à l’encadrement juridique des campagnes activistes par la promotion d’une meilleure transparence de leur exposition économique et de leurs positions de fond. Les propositions s’inspirent de règlementations existantes, notamment celles relatives aux recommandations d’investissement et à la sollicitation active de mandats. Sont également abordées les difficultés soulevées par les quiet periods, les positions courtes et l’empty voting.

Outre la création d’une plateforme de dialogue actionnarial, il est recommandé qu’une démarche de dialogue préalable au lancement d’une campagne activiste publique soit systématique. Avant la diffusion éventuelle d’un white paper par les activistes, les émetteurs devraient notamment disposer d’un délai suffisant pour répondre. Enfin, un guide du dialogue actionnarial pourrait être élaboré conjointement par les émetteurs, les investisseurs, les régulateurs et les autres acteurs de marché. Les investisseurs pourraient se réunir en un comité unique afin de parler d’une seule voix avec les émetteurs.

La Commission considère que le recours au droit souple doit être privilégié pour que les bonnes pratiques se répandent chez les investisseurs comme chez les émetteurs. À cet égard, les régulateurs de marché, AMF et ESMA, ont un rôle essentiel à jouer dans la régulation de l’activisme actionnarial, au moyen de leur « magistrature d’influence ». Il est également de la responsabilité des investisseurs institutionnels et des gérants d’actifs « indiciels » de contribuer, par leurs prises de position, à encourager l’observation de ces recommandations par les émetteurs et les investisseurs activistes.

Enfin, un renforcement des moyens et des pouvoirs – notamment d’injonction – de l’AMF semble indispensable pour éviter ou mettre fin à des situations de crise.

Ce dispositif, qui figure à l’article 161 de la loi du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de l’économie (Sapin II), institue dans les sociétés dont les titres sont cotés sur un marché réglementé un say on pay contraignant : un premier vote des actionnaires sur la politique de rémunération des dirigeants mandataires sociaux (vote ex ante) et un second sur les éléments fixes, variables et exceptionnels de rémunération au titre de l’exercice précédent (vote ex post).

(…)

Incertitudes. Cette mesure phare de la loi Sapin II soulève de nombreuses difficultés d’interprétation auxquelles le décret d’application et le temps apporteront des réponses. Plus grave peut-être est son incidence sur le moral des dirigeants. En marquant les limites de la soft law et de l’autorégulation, et en se dotant d’un régime juridique d’une extrême sévérité, éloigné d’une certaine idée de la sécurité juridique et de la parole donnée, on prend le risque de décourager les intéressés, qui pourraient alors succomber à la tentation de Venise.

Bonjour à toutes et à tous, dans le journal Option finance, Mme Valérie Nau propose un article intéressant la gouvernance d’entreprise : « Qui préside les comités de nomination ? » (16 février 2018).

Extrait :

Le comité de nomination a longtemps été le parent pauvre de la corporate governance. (…) En conséquence, il était plus valorisant pour un administrateur d’appartenir au comité d’audit ou au comité stratégique. Mais, au fil des années, les sujets liés aux rémunérations, au say on pay, à la succession du dirigeant… sont montés en puissance, et, avec eux, l’influence de ce comité, de plus en plus fréquemment consulté sur les nominations de l’ensemble des dirigeants exécutifs.

(…) Cette évolution explique sans doute que sa présidence soit confiée à des professionnels aguerris et de haut niveau. C’est ce que montre une étude récente réalisée par Didier Vuchot Consultants qui, après avoir passé au crible le profil des présidents des comités d’audit du CAC 40 et du Next 20, vient de faire de même pour les comités de nomination.

(…) Preuve de l’importance de la fonction, 23 % des présidents des comités de nomination sont des dirigeants exécutifs (P-DG, directeurs généraux…) d’une autre entreprise, tandis que 43 % sont d’anciens dirigeants.

(…) Par ailleurs, l’étude montre que 90 % des présidents des comités sont indépendants.

(…) Si le rôle du comité de nomination a gagné en importance, les rémunérations sont très variables d’un groupe à l’autre : les jetons de présence s’échelonnent ainsi entre 20 667 et 380 000 euros.

Corporate France is bucking the global trend of splitting the roles of chairman and CEO, with Thomson Reuters data showing a steady growth in the number of French companies that have merged the posts in the past 15 years.

Almost three quarters of listed French companies tracked by Thomson Reuters now have or have had one person holding both positions, compared to 60 percent in the United States and fewer than 20 percent in Britain, Germany and Japan, according to an analysis of more than 6,500 companies.

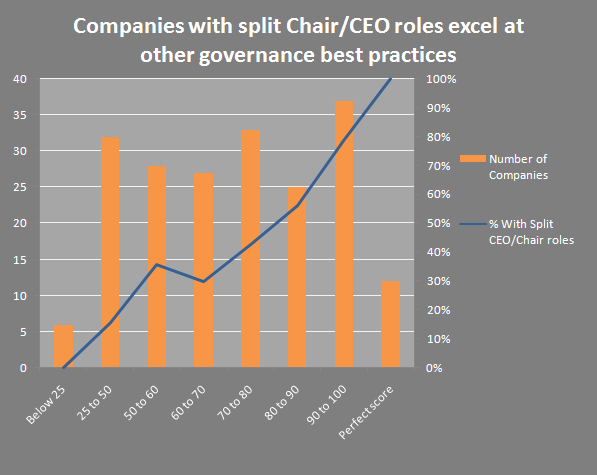

Surprenant quand on sait que le Clarkson Centre research canadian (pays dans lequel plus de 80 % des entreprises de l’indice TSX adopte le non-cumul) a établit que :

As indicated by recent Clarkson Centre research, there is considerable reason for highlighting the split Chair/CEO model in particular as a governance initiative. While it makes sense that companies with sound governance structures would demonstrate good governance overall, as shown by scoring mechanisms such as the Clarkson Centre’s “Board Shareholder Confidence Index”, the correlation between high scores and CEO/Chair splits in CCBE’s latest study is remarkably high.

Le temps de l’old boys club pour les conseils d’administration, c’est bien fini. Les administrateurs ne sont plus seulement des hommes français cumulant plusieurs mandats, âgés de 60 ans voire plus, et sortis des mêmes grandes écoles. Ce sont aussi des femmes, plus jeunes, de 56 ans en moyenne, ou des étrangers.