engagement et activisme actionnarial normes de droit rémunération

Une démocratie actionnriale sans utilité

Ivan Tchotourian 1 mai 2016

Voilà une nouvelle qui fait encore douter de l’utilité du say on pay. Selon le journal

Le Monde,

« La rémunération de Carlos Ghosn passe très mal ». En dépit d’un vote négatif des actionnaires, le CA aurait décidé de maintenir la rémunération prévue !

La rémunération de Carlos Ghosn ne sied plus à ses actionnaires. Et surtout à l’Etat. Vendredi 29 avril, lors de l’assemblée générale du groupe Renault, ces derniers ont rejeté à 54,12 % la rémunération de 7,2 millions d’euros, dont 1,7 million d’euros en numéraire, du PDG du constructeur français. Même si elle était quasi inchangée par rapport à 2014.

Depuis 2013, les actionnaires des entreprises françaises se prononcent, en effet, sur la rémunération des dirigeants dans le cadre du « Say on Pay » mis en place par le code AFEP-Medef. Il ne s’agit cependant que d’un vote consultatif. Réuni à l’issue de l’assemblée générale vendredi, le conseil d’administration du constructeur a annoncé qu’il maintenait la rémunération de M. Ghosn (…).

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Normes d'encadrement Nouvelles diverses objectifs de l'entreprise Valeur actionnariale vs. sociétale

Nos étudiants publient : L’activisme actionnarial offensif expliqué

Ivan Tchotourian 29 avril 2016

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet est une fiche de lecture réalisée par Mmes Manon Berney et Chu-Ya Chia. Ces dernières analysent la notion l’activisme actionnarial offensif et reviennent en parallèle sur l’article « Shareholder Activism as a Corrective Mechanism in Corporate Governance » de Paul Rose et Bernard Sharfman. Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger

Ivan Tchotourian

La question fondamentale qui se pose en matière d’activisme actionnarial est d’en déterminer l’opportunité : est-ce une bonne chose ? Les auteurs de l’article « Shareholder Activism as a Corrective Mechanism in Corporate Governance »[1] commencent par asseoir la présence de l’activisme actionnarial au sein des entreprises et l’insère dans le débat actuel qui tend à opposer le capitalisme managérial et le capitalisme axé sur la plus-value actionnariale. À ce jour, c’est le second modèle qui semble prendre une place prépondérante. L’article répond à la question portant sur l’opportunité et la légitimité de l’activisme actionnarial dit « offensif » qui apparaît comme le nouveau mantra de la gouvernance d’entreprise contemporaine. Les auteurs démontrent comment ce type d’activisme peut servir à promouvoir la valeur actionnariale tout en étant bénéfique pour l’entreprise. Quelle analyse peut-on en faire ?

Intersection entre activisme actionnarial et gouvernance de l’entreprise

La configuration traditionnelle en droit des sociétés par actions place le pouvoir et l’autorité de manière centralisée : tout est entre les mains des administrateurs ! Ce choix est justifié par le fait que les administrateurs sont plus aptes à prendre des décisions vu leur compétence, leur connaissance de l’entreprise et leur absence de passivité (contrairement aux actionnaires). Une telle concentration du pouvoir laisse les actionnaires relativement impuissants et c’est ce déséquilibre qui est identifié comme le moteur de la montée de l’activisme actionnarial. Les auteurs soulignent que l’idée de l’activisme actionnarial ne tend pas vers un contrôle du conseil d’administration, mais plutôt un partage provisoire de compétences… en admettant la prémisse que, dans certaines situations, les actionnaires sont aptes à imposer des décisions qui s’inscrivent directement dans une optique de maximisation de la valeur actionnariale et de l’efficience des activités de l’entreprise.

Différencier les actionnaires

Les types d’actionnaires diffèrent au sein d’une entreprise et les auteurs en identifient un en particulier qui est susceptible de participer et implanter de politiques de gouvernance. Il s’agit des information traders. Sur la base de leurs recherches et des recommandations externes, ils analysent et échangent des données du marché pour faire des choix d’investissement optimal. Ce sont en général des investisseurs professionnels, très qualifiés et ayant une expertise de haut niveau (tels les hedge funds actifs).

L’avantage qu’ils représentent réside dans leur volonté d’investir des ressources non seulement dans l’identification d’opérations stratégiques pour accroître la valeur actionnariale, mais également dans l’effort à mener pour réaliser ce changement au niveau de l’entreprise. Ce phénomène n’est rien d’autre que l’activisme actionnarial offensif.

Activisme actionnarial offensif : pas si mauvais !

L’activisme actionnarial offensif constitue un mécanisme correctif. Il permet aux entreprises d’éviter les erreurs commises par le conseil d’administration dû à l’insuffisance de l’information de ce dernier dans certaines situations. L’actionnariat offensif implique un partage de pouvoir entre le conseil et les actionnaires activistes. Si, en théorie, ce partage du pouvoir peut provoquer une course aux procurations qui risque de conduire à une décision sous-optimale prise par l’ensemble des actionnaires dont la majorité n’est pas suffisamment informée, il est constaté dans les faits que ce risque est minime. Les études empiriques montrent que l’activisme actionnarial offensif augmente significativement la valeur actionnariale, et ce, particulièrement quand il mène à une vente de l’entreprise, une cession des actifs non stratégiques ou un changement de stratégie commerciale. Il est également établit que cet effet positif de l’activisme offensif persiste en général pendant au moins un an après l’intervention, prouvant que l’activisme actionnarial offensif est véritablement bénéfique aux entreprises.

Investisseurs long-terme vs. court-terme : la contradiction levée

Finalement, les auteurs démontrent que la critique du court-termisme des hedge funds actifs est en grande partie infondée. Quel que soit l’objectif souhaité de l’investissement, tous les investisseurs tiennent à leur liberté de pouvoir vendre leurs actifs quand ils le désirent. La valorisation des actions de l’entreprise se fait également de façon similaire, peu importe la période de détention envisagée. Plus important encore, si l’activisme actionnarial offensif des hedge funds était perçu par le marché comme court-termisme et nocif à l’entreprise sur le long terme, l’effet positif de ces hedge funds sur les prix d’actions n’aurait pas duré aussi longtemps que ce qui est observé dans les faits.

Conclusion : un questionnement fondamental oublié

Sans remettre en cause le rôle crucial du conseil d’administration, les auteurs démontre que l’activisme actionnarial offensif constitue un mécanisme correctif à la gouvernance qui augmente la valeur actionnariale. Une question cruciale demeure : la promotion de la valeur actionnariale par l’activisme des hedge funds ne se fait-elle pas au détriment de l’intérêt des autres parties prenantes, particulièrement quand cette augmentation de la valeur actionnariale est le résultat d’une vente de l’entreprise ou une cession des activités dites non stratégiques ?

Manon Berney

Chu-Ya Chia

Étudiants du cours de Gouvernance de l’entreprise – DRT-7022

[1] ROSE Paul et SHARFMAN Bernard S., Shareholder Activism as a Corrective Mechanism in Corporate Governance, 2014 BYU L. Rev. 1015 (2015).

engagement et activisme actionnarial normes de droit rémunération

Say on pay : éléments statistiques

Ivan Tchotourian 20 avril 2016

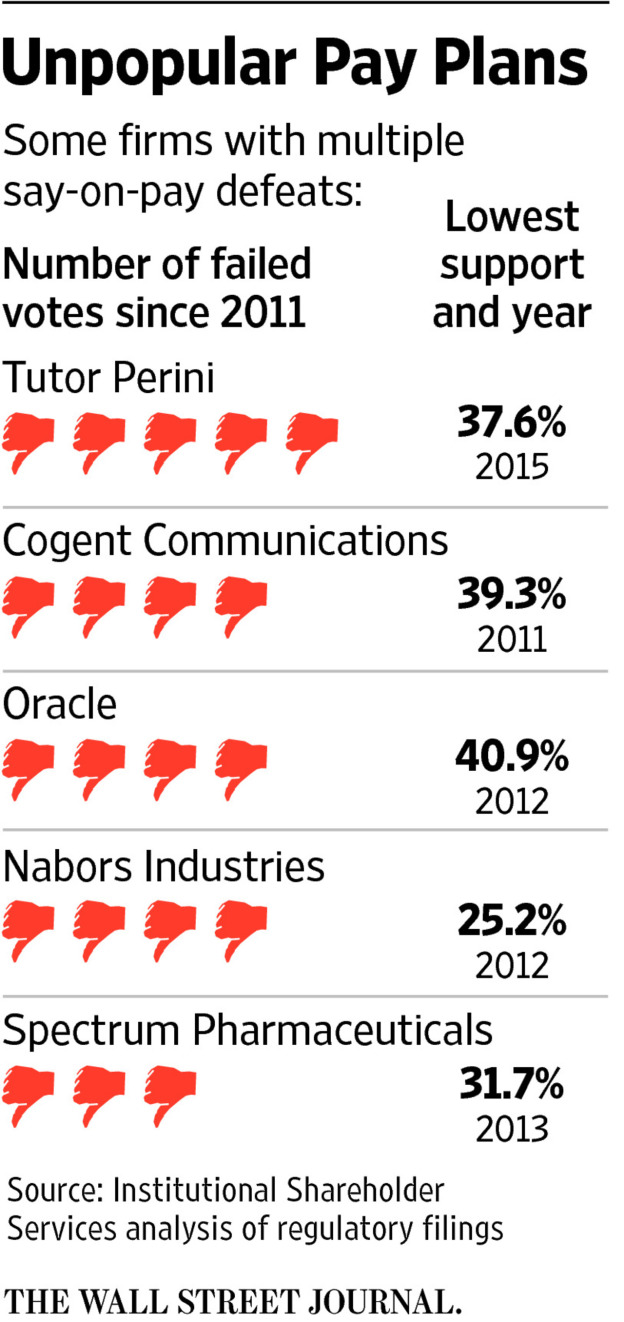

« Companies Wind Up in the ‘Penalty Box’ on Executive Pay »… c’est sous ce titre que The Wall Street Journal revient le 20 avril 2016 sur le say on pay et les révoltes récentes de plusieurs actionnaires de grandes sociétés américaines.

Last week, for ~nstance, BP PLC saw a majority of votes cast against the oil company’s compensation decisions for 2015.

The only thing worse than losing a say-on-pay vote is losing two votes. Or three. Several businesses with multiple defeats, such as TCF Financial Corp., Oracle Corp. and gectrum Pharmaceuticals ,Inc., likely will face shareholder outcries over related payor corporate governance issues this year.

In all, 39 companies in the Russell 3000 index have lost say-on-pay votes at least twice between 2011 and April 15, according to Willis Towers Watson, a consulting firm. Nine lost the vote tliree or more times, its analysis found.

After losing a pay vote, many boards work hard to overcome investor dissatisfaction by conferring with major stock.

À la prochaine…

Ivan Tchotourian

autres publications engagement et activisme actionnarial Normes d'encadrement Nouvelles diverses

Sociétés contrôlées, multiple catégories d’actions et performance

Ivan Tchotourian 17 avril 2016

L’Investor Responsibility Research Center Institute vient de publier un rapport en mars 2016 intitulé « Controlled Companies in the Standard & Poor’s 1500 – A Follow-up Review of Performance & Risk » d’Edward Kamonjoh. Dans ce rapport, l’IRRC Institute y dénonce les actions à classe multiple dans les entreprises : celles-ci sous-performeraient du fait de la présence de telles actions.

Pour un commentaire, voir sur MarketWatch : « Companies with unequal voting rights underperform shareholder friendly ones, study finds ».

The Council of Institutional Investors, whose members collectively hold more than $3 trillion in assets, calling for an end to multi-class shareholder structures for new public companies. In a statement, the organization said that companies “going public should have a “one share, one vote” structure, simple majority vote requirements, independent board leadership and annual elections for board directors.” CII said that it “adopted these expectations in an effort to protect shareholder interests.”

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance mission et composition du conseil d'administration Normes d'encadrement Nouvelles diverses rémunération

Rémunération des dirigeants : le CA doit prendre ses responsabilités

Ivan Tchotourian 17 avril 2016

Belle réflexion offerte par le Financial Times sur le rôle que le conseil d’administration devrait assumer en matière de rémunération des dirigeants : « Boards are responsible for limiting excess pay » (Financial Times, 17 avril 2016).

Boards of directors are not appointed to rubber-stamp formulas devised by consultants, no matter what the result. If there appears to be something awry, they should be able to exercise their judgment and not be limited by employment contracts that deny them authority. BP’s remuneration committee failed this simple test and so found itself exposed to scorn.

Nothing absolves a board of its responsibility to limit the quantum of pay. Chief executives perform tough, demanding, responsible jobs and their decisions heavily affect the value of companies. But it is not obvious why some need to be paid double-digit millions to do their best when single-digit millions or less were accepted as sufficient financial rewards not so long ago.

Boards sometimes need to compete for talent, signing contracts that raise expectations and constrain their freedom to cap pay. As the tenure of CEOs has reduced, bosses want to get rich faster. Some argue that they could earn more in private equity, away from the unforgiving public spotlight.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Normes d'encadrement normes de droit

Actionnaires : faut-il renforcer leur pouvoir ?

Ivan Tchotourian 15 avril 2016

Le choix de renforcer le pouvoir des actionnaires est-il « le » bon choix ? Au travers de l’exemple de la banque d’investissement Morgan, Jill Fisch aborde cette thématique dans une de ces dernières études intitulé : « The Mess at Morgan: Risk, Incentives and Shareholder Empowerment » (ECGI Law Working Paper No. 311/2016, mars 2016).

The financial crisis of 2008 focused increasing attention on corporate America and, in particular, the risk-taking behavior of large financial institutions. A growing appreciation of the “public” nature of the corporation resulted in a substantial number of high profile enforcement actions. In addition, demands for greater accountability led policymakers to attempt to harness the corporation’s internal decision-making structure, in the name of improved corporate governance, to further the interest of non-shareholder stakeholders. Dodd-Frank’s advisory vote on executive compensation is an example.

This essay argues that the effort to employ shareholders as agents of public values and, thereby, to inculcate corporate decisions with an increased public responsibility is misguided. The incorporation of publicness into corporate governance mistakenly assumes that shareholders’ interests are aligned with those of non-shareholder stakeholders. Because this alignment is imperfect, corporate governance is a poor tool for addressing the role of the corporation as a public actor.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Normes d'encadrement rémunération

La révolte de BP !

Ivan Tchotourian 15 avril 2016

Bonjour à toutes et à tous, en voilà une nouvelle : « BP investors revolt over chief Bob Dudley’s 20% pay rise » (Financial times, 14 avril 2016). La révolte des actionnaires est en marche dans le domaine de la rémunération des dirigeants des grandes entreprises américaines. BP vient d’en fournir une illustration…

Angry shareholders mounted an unprecedented protest against BP on Thursday, rebelling against a 20 per cent pay rise for chief executive Bob Dudley despite the oil group making its worst ever loss.

Investors voted against the company’s pay decisions for the first time in living memory, with 59 per cent of proxy votes cast going against BP’s decision to pay Mr Dudley nearly $20m for 2015, a year in which the company ran up a $5.2bn loss.

À la prochaine…

Ivan Tchotourian