L’EMCA (un groupe d’experts de haut niveau en droit des sociétés) vient de rendre publique sur le site SSRN son modèle de droit des sociétés par actions à l’échelle européenne : « European Model Company Act (EMCA) ». Ce document d’harmonisation est très intéressant et propose des solutions pertinentes, tout en proposant un bilan de la position des différents États sur leur droit des sociétés.

While harmonization or convergence of European Company Law can be achieved by a toolbox of measures, until now the tools have been confined largely to Regulations, Directives, Recommendations and Corporate Governance Codes. It is submitted that there is a need to provide new measures to develop future European company law and that a European Model Act (EMCA) would be a useful tool for European integration in this area. The objective of the EMCA project thus is to establish, on a solid scientific foundation, a new way forward in European company law inspired by the US Model Business Corporation Act (MBCA).

The EMCA is designed as a free-standing general company statute that can be enacted by Member States either substantially in its entirety or by the adoption of selected provisions.

This approach differs from previous European company law initiatives, as it is a general settlement of the debate on which of the two regulatory approaches is superior – regulatory competition or harmonization. The EMCA offers the Member States a harmonized company law, but leaves it to each Member State to decide whether it will offer its businesses the advantages given by harmonization. The major benefit from an integrated company law framework is that it establishes similar conditions for company shareholders and third parties all over the EU, thus facilitating cross-border investment and trading by ensuring shareholder rights and rebuilding investor confidence. The EMCA is not a mandatory harmonization instrument, as Member States are not bound to follow the Model Act. Thus the EMCA can promote regulatory competition, but can also act as a tool for a harmonization of, and convergence between, Member States’ company laws.

At the same time the EMCA allows for special local considerations and for experimentation with new or different ideas, as Member States are free to opt out of parts of the Model Act in order to implement national company law innovations.

The EMCA can be regarded as a tool for better regulation in the EU since it provides a coherent, dynamic and responsive European legislative framework. Member States can benefit from using the Model Act as a company law paradigm, as it will be a modern competitive Companies Act. Moreover, the project allows the EU Commission the opportunity to take part in, or to support, a continuous modernization of the Model Act, without forcing legislation on the Member States.

The EMCA may be viewed as a dynamic piece of legislation capable of being continuously developed in response to the changing environment and market conditions that modern businesses face. The EMCA may thus overcome some of the criticism of traditional inflexible law-making, as it will offer a more informal and organic convergence of European company law.

Moxie Future, une firme basée en Asie et construite par et pour les femmes, vient tout juste de publier un nouveau rapport : “Understanding Female Investors: Women Using Capital to Change the World”. Ce rapport fournit des données intéressantes et pertinentes par rapport aux motivations, mais aussi aux possibles barrières des femmes et de l’investissement responsable.

En mars et avril 2017, 2 536 femmes âgées de 18 à 65 ans ont été interrogées sur cinq marchés l’Australie, de la Chine, de l’Allemagne, du Royaume-Uni et des États-Unis. Les résultats de la recherche démontrent la façon dont les investisseuses en Chine manifestent le plus d’intérêt et de préoccupation en matière d’investissement responsable. Au total, 84% des femmes sondées en Chine ont indiqué qu’elles étaient motivées à être une investisseuse responsable. 69% ressentent un sentiment d’urgence par rapport à l’investissement responsable.

Vous pouvez lire le communiqué de presse de Moxie Future ici et le rapport complet ici.

Après la Saskatchewan et l’Ontario, le Manitoba est la troisième province canadienne à recourir au contrat à impact social (ci-après « CIS »). Les CIS, ou social impact bonds, n’ont cessé de trouver preneur auprès des acteurs économiques depuis leur création en 2010.

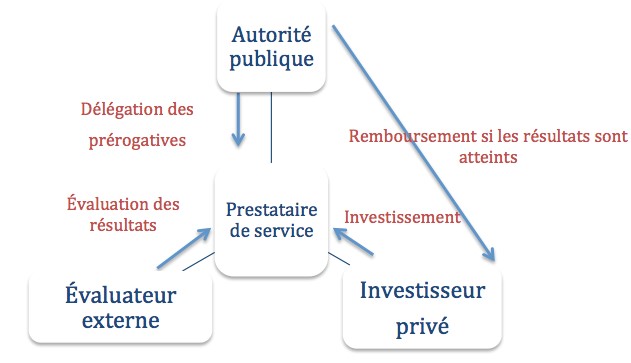

Le contrat à impact social est défini comme un contrat spécifique entre un investisseur privé (funders), le secteur public (payer) et un prestataire de service (subcontractor) par lequel les pouvoirs publics mobilisent des capitaux pour financer un projet social particulier en déléguant certaines prérogatives à un intermédiaire chargé de trouver des investisseurs [1]. Si les résultats initialement prévus au contrat sont atteints, l’institution publique rembourse l’investisseur privé [2]. Ce contrat « pay-for-sucess » permet ainsi au secteur public d’attirer des fonds privés dans des domaines spécifiques, encourageant ainsi la réalisation de résultats concrets. C’est un incitatif pour les investisseurs financiers en quête de rendement social. Pour la collectivité, cela se traduit par une réduction des coûts. C’est elle qui apporte du rendement à l’investisseur [3]. Le schéma de l’image attaché à ce billet résume le contrat à impact social.

Le Manitoba, troisième province séduite par le mécanisme

En 2014, le gouvernement de la Saskatchewan lance son premier CIS afin de créer une maison de soutien aux mères célibataires à risque [4]. Pour réaliser ce programme, la somme d’un million de dollars a été mobilisée de la part des investisseurs. Si les résultats sont atteints, le mécanisme permettra au gouvernement d’économiser entre 540 000 dollars et 1,5 million de dollars sur cinq ans. La même année, l’Ontario élabore un projet pilote dont les conclusions sont diffusées dans un rapport de 2016. Parmi celles-ci, le gouvernement ontarien retient pour l’avenir que les CIS sont un outil complexe, mal connu de nombreux organismes et que les répercussions potentielles du projet nécessitent de recueillir une grande quantité de données dont l’accès et la disponibilité sont limités [5]. Pourtant, ces difficultés n’ont pas découragé le gouvernement du Manitoba qui a lancé le premier appel à candidature en vue au début de l’année 2018 [6]. Une stratégie sera rédigée avec la collaboration du MaRS Centre for Impact Investing avec pour ambition de l’élaborer d’autres projets financés par CIS.

Quel avenir pour les CIS ?

Comme le démontrent les statistiques actuelles, les CIS sont de plus en plus nombreux dans le monde. Le rapport 2018 de Social Finance rapporte que 108 projets de CIS ont été lancés dans 24 pays et ont permis de mobiliser une somme avoisinant les 400 millions de dollars [7]. Il a été révélé que les procédures entourant les CIS sont lourdes, et peuvent ainsi freiner les candidatures aux appels à projet de certains acteurs. Des fonds dédiés spécifiquement aux résultats pourraient être crées, avec des tableaux de résultats permettant aux bailleurs de fonds de fixer des prix en fonction des niveaux atteints par le prestataire de service [8]. L’obstacle majeur des CIS reste donc l’évaluation des résultats à laquelle le paiement est soumis. Malgré les quelques incertitudes qui planent encore autour du mécanisme, les CIS semblent avoir de beaux jours devant eux.

[1] Schinckus C., 2017. « Financial innovation as a potential force for a positive social change : The challenging future of social impact bonds », Research in International Business and Finance, Vol. 39, p. 727-736, à la p. 729.

[2] Marty F., 2016. Les obligations à impact social : une nouvelle génération de PPP pour les politiques sociales ?, ChaireEconomie de partenariat public-privé, Discussion Paper Series n° 3, aux p. 7 à 9.

[3] Chiapello E., 2017. La financiarisation des politiques publiques, Mondes en développement, n° 178, p. 23-40, au para. 33.

La France réfléchit sur l’objet social de l’entreprise : « Le gouvernement lance le chantier du statut de l’entreprise ». La création d’un statut d’« entreprises de mission », sur le modèle des « benefit corporations » américaines, qui intègrent dans leur objet social des références à l’intérêt général, est aussi sur la table. Une façon d’élargir le rôle dévolu aux entreprises, sans s’aliéner le patronat, hostile à la modification de leur statut au sein du Code civil. Une démarche qui s’inscrit dans le cadre de la future loi Plan d’action pour la croissance et la transformation des entreprises (Pacte), dont une première mouture doit être présentée au printemps en conseil des ministres.

Le chantier est vaste, le calendrier serré. Missionnés par le gouvernement pour repenser la place de l’entreprise dans la société, Nicole Notat, ancienne secrétaire générale de la CFDT, désormais présidente de Vigeo Eiris, et Jean-Dominique Senard, patron de Michelin, ont moins de deux mois pour rendre leur copie. Des conclusions attendues en haut lieu : pas moins de quatre ministres étaient présents, vendredi 5 janvier, aux côtés des partenaires sociaux, pour le lancement des travaux.

M. Bruno Alomar revient sur 25 ans de réforme en Europe en matière de gouvernance dans un article de Le Figaro : « Europe et entreprise : 25 ans de réforme de la gouvernance, pour quel bilan ? » (20 décembre 2017). Cet article est intéressant en jetant un éclairage critique sur les grandes orientations qui ont caractérisé la gouvernance d’entreprise…

Extrait :

Au niveau de l’entreprise, le mouvement continuel de réformes a vu fleurir comités d’études, administrateurs indépendants, codes éthiques, médiateurs internes etc. Surtout, la réforme de la corporate governancea conduit à repenser le fonctionnement des organes de décision, en imposant un modèle de dissociation du pouvoir, soit par la distinction directoire/ conseil de surveillance, soit par la dissociation des fonctions président et de directeur général.

Comme en matière européenne, malgré des progrès (transparence), la gouvernance n’a pas été significativement améliorée. La dissociation du pouvoir, cœur de la réforme, d’inspiration anglo-saxonne et germanique, a en réalité largement abouti à une dilution des responsabilités. Qu’il soit permis de rappeler ici que le droit français, au travers de la fonction de Président-Directeur-Général (PDG), présente lui des atouts que l’on a trop souvent ignorés. La concentration lisible des pouvoirs entre ses mains en est un, qui garantit que son titulaire n’agit pas seulement dans l’intérêt des actionnaires, mais bien dans celui de l’entreprise, qui est plus vaste. La claire reddition des comptes en est un autre, puisque le PDG voit son action encadrée par un large principe de responsabilité, et qu’il est, de surcroît révocable selon un régime strict (sans motif ni dommages-intérêts). Enfin, l’entreprise, ses salariés, comme les citoyens, doivent sans ambiguïtés, savoir qui prend les décisions, qui incarne la société, particulièrement quand l’entreprise concernée connaît une phase de mutation profonde: le PDG.

Japanese corporate culture is being blamed for the mistakes. Economists Naoshi Ikeda, Kotaro Inoue and Sho Watanabe of the Tokyo Institute of Technology recently set out to test the « quiet-life hypothesis, » which is, as Bloomberg describes, « the idea that without shareholder pressure, managers will tend to avoid big decisions and content themselves with managing stable corporate empires, letting their companies stagnate. »

The researchers found that there’s a lot of this « quiet-life » business activity going on in Japan. Cross-shareholding (Keiretsu), where corporations own each other’s stock is rife, and this means companies are reluctant to challenge each other. The researchers found that at companies with a considerable level of cross-ownership, R&D spending and growth CapEx is relatively low compared to the rest of the market.

But progress is being made. Three and a half years after the government introduced a stewardship code for local institutional investors and more than two years since the launch of a governance code for listed Japanese companies, listed companies are moving in the right direction. Dividend payouts have reached a record, and there has been a quadrupling of firms with two or more independent directors on their boards over the past four years. There has also been an increase in of “constructive,” or friendly, activists (referred to as engagement funds rather than activist funds), which aim to tackle corporate governance issues, but with an explicitly low-key, humble approach.

Dans Conseiller.ca, un récent article revient sur la croissante fulgurante de l’ISR : « La finance responsable en pleine expansion au Québec » (27 octobre 2017 par Hélène Roulot-Ganzmann). Des données chiffrées impressionnantes !

La moitié de l’actif financier québécois est maintenant responsable, c’est-à-dire qu’il est investi en considérant les enjeux environnementaux, sociaux et de gouvernance. En progression phénoménale au Québec, ces investissements directs et placements boursiers sont ainsi passés en dix ans de 198 G$ à 457 G$. Ils ont donc augmenté de 131 %.

C’est ce qu’indique l’étude de l’Institut de recherche en économie contemporaine (IRÉC) présentée hier dans le cadre du colloque québécois de l’investissement responsable organisé par le Réseau PRI Québec. Ce portrait publié tous les trois ans depuis 2006 ne laisse aucune place au doute, selon son auteur Claude Dostie Jr, chercheur à l’IRÉC : ce type de placements gagne chaque année un peu plus en popularité. Il constate en effet que les placements responsables sur les marchés financiers sont en hausse de 61 % entre 2013 et 2016, après déjà une forte augmentation de 70 % entre 2010 et 2013.