Normes d’encadrement | Page 28

Gouvernance normes de droit Nouvelles diverses

Une information financière à améliorer

Ivan Tchotourian 26 septembre 2016

« Comment informer plus peut semer la confusion » (Le Devoir, 22 septembre 2016), c’est sous ce titre que François Desjardins revient sur le dernier rapport de surveillance de l’AMF concernant la manière dont les entreprises présentent leur performance financière aux investisseurs.

Les entreprises ont de plus en plus recours aux mesures comptables hors normes pour présenter leur performance financière aux investisseurs, affirme l’Autorité des marchés financiers (AMF) dans son dernier rapport de surveillance.

(…) Les entreprises doivent présenter leurs états financiers selon des règles strictes, mais peuvent, en parallèle, avoir recours à des formats qui ne font l’objet d’aucune définition consensuelle. Par exemple, rien n’empêche de présenter un « bénéfice net » et, dans le même document aux actionnaires, ajouter ou retrancher certains éléments pour arriver à un « bénéfice net ajusté ». À condition, bien sûr, de bien l’expliquer aux investisseurs, car le mot « ajusté » peut vouloir dire bien des choses.

Sans le quantifier, l’AMF a écrit que le phénomène « a augmenté au cours des dernières années ».« Bien que les mesures non conformes aux principes comptables généralement reconnus [PCGR] puissent donner aux investisseurs de l’information supplémentaire qui leur permet de mieux comprendre les principales composantes de leur performance financière, ces mesures peuvent aussi rendre confuses ou obscures les mesures présentées dans les états financiers et induire les investisseurs en erreur », a écrit l’AMF dans son Rapport d’activité du Programme d’examen d’information continue.

Quand on sait que l’information est le nerf de la guerre d’une bonne gouvernance, il faut travailler sans tarder à ce chantier.

À la prochaine…

Ivan Tchotourian

Gouvernance normes de droit Nouvelles diverses place des salariés

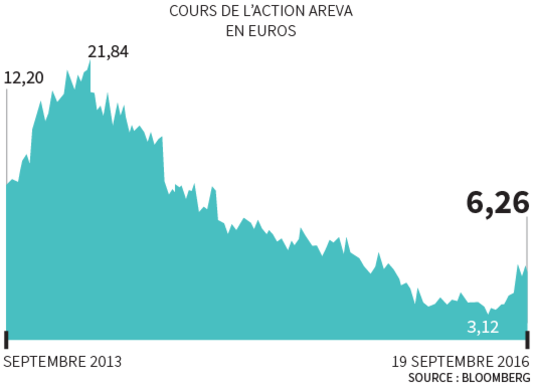

Beau cas de RSE avec Areva

Ivan Tchotourian 26 septembre 2016

Bonjour à toutes et à tous, le quotidien Le Monde pose une belle question dans un article récent : « Les actionnaires salariés d’Areva ont-ils été abusés ? ». L’article aborde de plein fouet – outre la question de l’information financière et de sa communication – le thème de la responsabilité sociétale par son angle partie prenante. Si l’affaire était avérée et allait à son terme, en voilà une drôle de manière de traiter cette partie prenante de l’entreprise que sont les salariés !

Les dirigeants d’Areva ont-ils dissimulé aux salariés la situation réelle de l’entreprise au printemps 2013 alors qu’ils les incitaient fortement à souscrire au plan d’actionnariat salarié ? C’est le doute – voire la certitude – qu’ont un certain nombre d’entre eux, soutenus par la CFE-CGC.

Des centaines de plaintes ont été déposées depuis 2015 pour « délit de fausse information » et « tromperie ». Dans son édition du lundi 19 septembre, Le Parisien indique que le parquet national financier a ouvert une enquête préliminaire avant l’été, une information confirmée par Areva. Après analyse du dossier, la justice peut classer l’affaire sans suite ou la renvoyer devant le tribunal correctionnel.

À la prochaine…

Ivan Tchotourian

normes de droit Nouvelles diverses responsabilisation à l'échelle internationale

OIT : travail décent dans les chaînes d’approvisionnement

Ivan Tchotourian 23 septembre 2016

À la mi juin 2016, un accord a été adopté à l’issue de la « discussion générale » de l’OIT sur le travail décent dans les chaînes d’approvisionnement mondiales, qui déclenche un processus qui pourrait conduire à une norme légale visant l’amélioration des conditions de vie de millions de travailleurs dans les chaînes d’approvisionnement mondiales. Quelques chiffres démontreront tout l’intérêt de la question de la RSE en ce domaine : L’OIT estime que le nombre d’emplois dans les chaînes d’approvisionnement mondiales dans 40 pays a augmenté de 295 millions en 1995 à 453 millions en 2013. Plus d’un cinquième de la population active mondiale est employée dans une chaîne d’approvisionnement mondiale. S’ajoutent à cela des millions de travailleuses et travailleurs cachés. Tout de même !

Rapports de la Commission sur le travail décent dans les chaînes d’approvisionnement mondiales : Résolution et conclusions soumises pour adoption par la Conférence

Qu’attend-t-on des entreprises ?

Conformément aux Principes directeurs des Nations Unies, les entreprises devraient exercer une diligence raisonnable en matière de droits de l’homme afin d’identifier leurs incidences négatives sur ces droits, prévenir ces incidences et en atténuer les effets, et rendre compte de la manière dont elles y remédient. Afin de rendre compte de la manière dont elles remédient à leurs incidences sur les droits de l’homme, les entreprises devraient être prêtes à communiquer cette information en externe. Les entreprises devraient établir des mécanismes de réclamation au niveau opérationnel pour les travailleurs qui sont affectés par leurs activités, conformément aux Principes directeurs des Nations Unies.

À la prochaine…

Ivan Tchotourian

normes de marché Nouvelles diverses

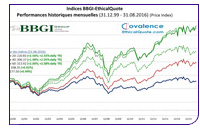

L’ISR surperforme en Suisse

Ivan Tchotourian 23 septembre 2016

Bonjour à toutes et à tous, excellent résultat de l’ISR en Suisse. Telle est la dernière nouvelle de Covalence & BBGI Group diffusée le 22 septembre : « L’ISR surperforme en 2016 ».

Sur le terrain Environnement, Social, Gouvernance (ESG), les entreprises suisses ont enregistré un résultat globalement satisfaisant en août après un mois de juillet mitigé.

À la prochaine…

Ivan Tchotourian

normes de droit Nouvelles diverses Structures juridiques

Évasion fiscale : le prix de la légalité

Ivan Tchotourian 22 septembre 2016

Un article d’un journalise de la presse.ca (Sylvain Larocque) met en lumière les difficultés attachées de la responsabilité sociétale et à contrer l’évasion fiscale des entreprises : « Évasion fiscale: le fisc cogne à la porte des quincailliers » (la presse.ca, 20 septembre 2016).

Dans une requête datée de décembre 2015 obtenue par Le Journal de Montréal, Revenu Canada demande à Rona de lui fournir la liste de tous les particuliers et entreprises ayant un compte chez elle. Rona, qui appartient désormais au détaillant américain Lowe’s, conteste la requête, y voyant une forme d’«intimidation» à l’endroit de l’industrie de la construction.

Or, une vingtaine d’entreprises de quincaillerie québécoises ciblées par le fisc ont déjà accepté de remettre leurs listes de clients, dont Groupe BMR pour ses 15 magasins non franchisés. Notons que la démarche ne vise pas les commerçants, mais leurs clients.

(…) Dans les listes remises par la vingtaine d’entreprises, Revenu Canada a dénombré plus de 6500 clients commerciaux, dont 1277 (soit près de 20%) «avaient omis de produire leur déclaration d’impôt pour au moins une année d’imposition sur la période s’échelonnant de 2008 à 2012», peut-on lire dans un document cité par Le Journal de Montréal.

À la prochaine…

Ivan Tchotourian

Gouvernance normes de droit Nouvelles diverses

Speech de la SEC : la dénonciation encensée

Ivan Tchotourian 20 septembre 2016

Bonjour à toutes et à tous, je vous informe qu’Andrew Ceresney (directeur de la division Enforcement à la SEC) s’est exprimé lors de la Sixteenth Annual Taxpayers Against Fraud Conference à Washington le 14 septembre 2016 (« The SEC’s Whistleblower Program: The Successful Early Years »). À cette occasion, M. Ceresney est revenu sur la dénonciation, son histoire et son succès actuel… ainsi que l’influence qu’a exercé le programme de dénonciation américain pour le Canada (Ontario et Québec) et l’Australie.

Whistleblowers provide an invaluable public service, often at great personal and professional sacrifice and peril. I cannot overstate the appreciation we have for the willingness of whistleblowers to come forward with evidence of potential securities law violations. I often speak of the transformative impact that the program has had on the Agency, both in terms of the detection of illegal conduct and in moving our investigations forward quicker and through the use of fewer resources.

Dans son allocution, M. Ceserney fournit des chiffres :

- The success of the program can be seen, in part, in the over $107 million we have paid to 33 whistleblowers for their valuable assistance, in cases with more than $500 million ordered in sanctions

- Since the inception of the program, the Office has received more than 14,000 tips from whistleblowers in every state in the United States and from over 95 foreign countries. What’s more, tips from whistleblowers increased from 3,001 in fiscal year 2012 — the first full fiscal year that the Commission’s Whistleblower Office was in operation — to nearly 4,000 last year, an approximately 30% increase. And we are on target to exceed that level this year. During fiscal year 2015, the Office returned over 2,800 phone calls from members of the public. By the end of fiscal year 2015, the Commission and Claims Review Staff had issued Final Orders and Preliminary Determinations with respect to over 390 claims for whistleblower awards.

À la prochaine…

Ivan Tchotourian

Gouvernance normes de droit Nouvelles diverses place des salariés

Actionnariat salarié : quelle performance ?

Ivan Tchotourian 15 septembre 2016

Bonjour à toutes et à tous, l’organisation Eres mesure pour la 1e fois la performance des opérations d’actionnariat salarié dans le SBF120 depuis 2006 (ici). Dans la nouvelle édition de son étude, Eres analyse la performance sur 5 ans des opérations d’actionnariat salarié initiées entre 2006 et 2010 par les entreprises du SBF120.

Pour 100€ investis, entre 2006 et 2010, en titres de leur entreprise, les salariés du SBF120 ont réalisé un gain moyen entre 78% (décote et dividende compris, hors abondement) et 547% (avec un abondement de 300%).

Mais quelle est la fréquence de gain pour les salariés actionnaires ? L’étude de Eres répond à cette question et révèle que :

- Les salariés ayant souscrit à une opération d’actionnariat salarié (augmentation de capital réservée ou cession d’actions), réalisée par les entreprises du SBF120 entre 2006 et 2010, ont été gagnants dans 72% des cas avec le dividende et la décote (sans tenir compte de l’abondement) alors qu’un actionnaire normal aurait été gagnant dans 60% des cas seulement.

- Avec un taux d’abondement de 75%, les salariés auraient été gagnants dans 90% des cas au bout de 5 ans.

- Abondement et décote permettent de limiter sensiblement le risque pris par les salariés.

- Ces résultats sont conservateurs dans la mesure où ils partent du principe que le salarié cède ses actions au bout de 5 ans alors que rien ne l’y oblige.

À la prochaine…

Ivan Tchotourian