Normes d’encadrement | Page 6

Gouvernance normes de droit Responsabilité sociale des entreprises

Réduire l’impact environnemental de l’industrie textile : projet de loi français

Ivan Tchotourian 24 mai 2024

Le Gouvernement français a introduit un projet de loi visant à réduire l’impact environnemental de l’industrie textile :

Pour le dossier législatif : cliquer ici

Extrait :

Face à ce constat, plusieurs mesures ont déjà été prises, au niveau national et européen : la loi n° 2021‑1104 du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets, dite « climat et résilience » par exemple, doit permettre la mise en place d’un affichage environnemental devant s’appliquer en priorité dans le secteur du textile d’habilement et des chaussures, tandis que la loi n° 2020‑105 du 10 février 2020 relative à la lutte contre le gaspillage et à l’économie circulaire, dite « anti‑gaspillage » a introduit un bonus à la réparation des produits pour favoriser l’économie circulaire et locale. Le nouveau règlement européen sur l’écoconception des produits durables, lui, renforcera les exigences environnementales de production à l’échelle du marché unique.

Toutefois, si les efforts d’écoconception, de durabilité intrinsèque et de réduction de l’empreinte environnementale de chaque produit sont indispensables, ils ne seront pas suffisants, pour tenir nos engagements en matière de lutte contre le changement climatique, en l’absence d’un retour à des volumes de production soutenables.

La présente proposition de loi vise, dans son article premier, à renforcer l’information et la sensibilisation du consommateur sur l’impact environnemental de la mode éphémère, ainsi que sur les possibilités de réemploi et de réparation des vêtements et accessoires.

L’article 2 vise à renforcer la filière de responsabilité élargie du producteur (REP) des textiles d’habillement, linges de maison et chaussures. En particulier, l’article vise à ce que les contributions financières versées par les producteurs dépendent également de l’impact environnemental et carbone de leurs productions, et du fait qu’ils s’inscrivent ou non dans une démarche commerciale de mode éphémère. Pour assurer cette modulation des contributions des entreprises, le droit existant permet la mise en place de pénalités selon des critères notamment de durabilité et de recyclabilité, mais celles‑ci ne sont aujourd’hui pas mobilisées par la filière.

Tout autant pour enfin faire payer la réalité des coûts environnementaux générés par les pires pratiques de l’industrie que pour responsabiliser les entreprises les plus polluantes, l’article entend inscrire une trajectoire progressive de montée en puissance de la pénalité.

Il s’agit là de procéder comme nous le faisons dans un autre domaine, celui de l’automobile, où le malus écologique peut atteindre jusqu’à 60 000 euros, et atteindre un pourcentage significatif du prix de vente d’un véhicule, afin de véritablement faire évoluer les pratiques des producteurs, tout comme les comportements d’achat des consommateurs.

Au‑delà de rééquilibrer le marché et d’assurer une concurrence plus équitable pour les entreprises respectant les normes environnementales, souvent françaises et européennes, les recettes générées par ces pénalités permettront à l’éco‑organisme de financer la gestion de la collecte, du tri et du traitement des produits usagés, de verser des primes aux entreprises engagées dans des démarches d’éco‑conception, de soutenir la recherche et le développement, d’augmenter le bonus réparation et les moyens dédiés au réemploi, ou encore de financer des campagnes grand public sur l’impact environnemental et la prévention des déchets de la filière.

Enfin, l’article 3 vise à interdire la publicité pour les entreprises et les produits relevant de la mode éphémère. Compte tenu des impacts de la publicité sur les comportements d’achat, ce secteur est aujourd’hui largement régulé, que ce soit pour des raisons de prévention de l’exposition des mineurs aux contenus sensibles, de protection des consommateurs, de santé publique ou encore pour des raisons environnementales.

Sur ce dernier point, la loi « climat et résilience » a interdit la publicité pour les énergies fossiles ou celles relevant d’une démarche de « greenwashing », ou éco‑blanchiment. Le présent article s’inscrit dans la continuité de cette démarche de mise en cohérence du secteur de la publicité avec nos engagements nationaux, européens et internationaux en matière de protection de l’environnement.

À la prochaine…

devoir de vigilance Gouvernance normes de droit Responsabilité sociale des entreprises

La loi allemande sur le devoir de vigilance : un podcast

Ivan Tchotourian 21 mai 2024

Me Charlotte Michon continue l’animation de son intéressant podcast (Responsabilité !, dont voici tous les épisodes). Le dernier podcast concerne la loi allemande sur le devoir de vigilance. Une belle manière de faire le point.

- Pour écouter le podcast : ici

Résumé :

Que dit la loi allemande sur le devoir de vigilance ? Quelles différences avec la loi française et la future directive européenne sur le devoir de vigilance ? Charlotte Michon explore les distinctions réglementaires entre ces deux pays en compagnie d’Eckart Von Malsen. Si la loi de vigilance allemande concerne déjà un plus grand nombre d’entreprises qu’en France, elle est aussi plus explicite en matière de due diligence, et a opté pour le contrôle via une autorité de suivi qui favorise l’accompagnement des entreprises. Eckart Von Malsen revient sur son activité à travers quatre grandes procédures allemandes ayant marqué l’année 2023 aussi bien dans l’industrie textile que dans l’automobile, les transports et l’agroalimentaire. Il aborde aussi le futur du devoir de vigilance allemand à l’aune de la directive européenne.

À la prochaine…

Divulgation divulgation extra-financière Gouvernance normes de droit Responsabilité sociale des entreprises

La transparence des grandes entreprises en matière environnementale et sociale

Ivan Tchotourian 18 mai 2024

Pourquoi pas lire une thèse de belle qualité en ce samedi après-midi ? Je vous propose le travail doctoral suivant :

Résumé :

Le devoir de transparence environnementale et sociale des grandes entreprises, dispositif phare de la Responsabilité Sociale d’Entreprise (RSE), se caractérise par la dualité de sa fonction. Ce devoir consiste pour l’entreprise à apporter une information à ses parties prenantes quant aux impacts environnementaux et sociaux de son activité. Au regard des risques de pratiques de greenwashing ou socialwashing de la part des entreprises, la qualité de l’information apportée est déterminante. Un enchevêtrement de mécanismes de droit dur et de droit souple est ainsi mis en œuvre au service de la pertinence et de la fiabilité des informations. En outre de sa fonction informative, le devoir de transparence environnementale et sociale revêt une fonction régulatrice. L’instauration d’un tel devoir par les pouvoirs publics a pour objectif de guider les entreprises vers une prise en compte effective des impacts décrits dans les documents d’information. En d’autres termes, le devoir de transparence invite l’entreprise à concrétiser son discours en actes tangibles. A cet effet, des mécanismes juridiques et extra-juridiques sont mobilisés, reposant sur les rétributions du marché (sanction réputationnelle notamment) et sur les mutations de la place de l’entreprise dans la société. En définitive, tout l’enjeu du droit de la RSE réside dans sa capacité à élaborer une norme juridique (l’obligation d’information en matière environnementale et sociale) qui soit de nature à susciter le respect par les entreprises d’une norme sociale non sanctionnée juridiquement (la prise en compte effective des enjeux environnementaux et sociaux).

À la prochaine…

devoir de vigilance normes de droit Responsabilité sociale des entreprises

Les entreprises canadiennes et la vigilance européenne

Ivan Tchotourian 15 mai 2024

Le 24 avril, la directive sur le devoir de diligence CSDDD (Corporate Sustainability Due Diligence Directive) a été adoptée par le Parlement européen. Ce texte voté par les représentants des 27 États membres de l’Union européenne représente une étape majeure pour mieux encadrer les pratiques des grandes entreprises et reconnaître le « devoir de vigilance » des entreprises. La directive continue d’avancer dans le processus législatif…

- Pour mieux comprendre la directive, et réfléchir à son impact sur l’économie canadienne, nous vous invitons à lire cette synthèse du RRSE : ici

À la prochaine…

Normes d'encadrement opinions Publications

OPINION : L’entreprise responsable, sujet-frontière et spacialité

Ivan Tchotourian 15 mai 2024

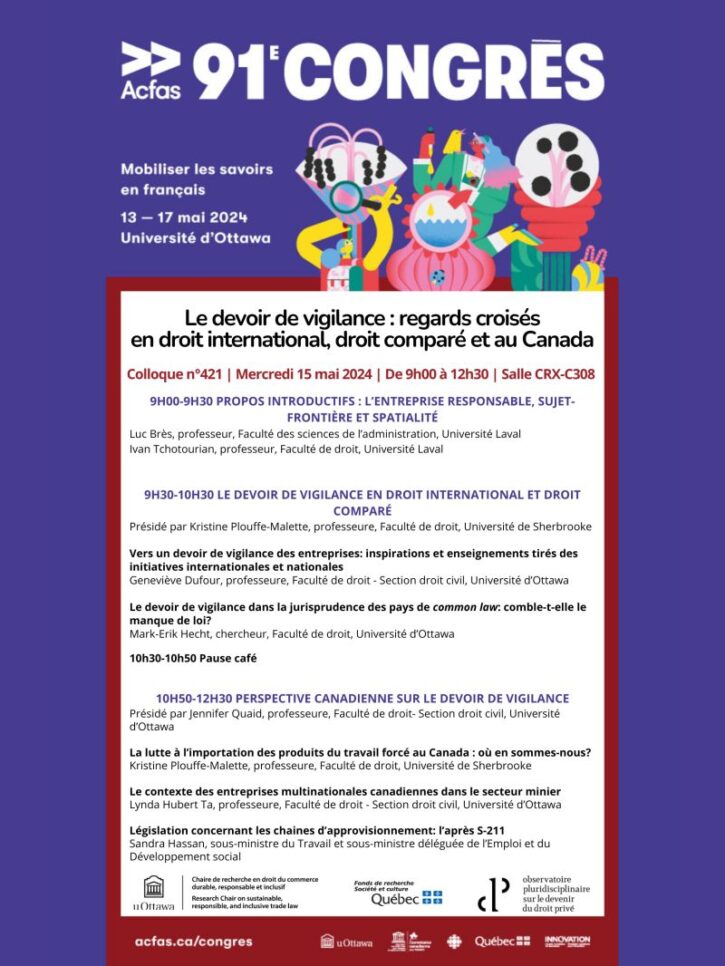

Présent au colloque no 421 de l’ACFAS sur « Le devoir de vigilance : regards croisés en droit international, droit comparé et au Canada » (15 mai 2024), je vous partage mes réflexions de ce matin sous forme d’opinion…

Les entreprises ont bousculé les frontières

Effectivement, les entreprises ont bousculé ce que l’on appelle le droit. Il y a eu un impact sur les frontières disciplinaires avec l’entreprise. La norme est apparue avec tous ses défis : la comprendre, la situer et la faire interagir. Depuis les années 80, place à l’autorégulation qui s’est traduite dans l’émergence et l’intensité du mouvement RSE. Qui doit intervenir quand se pose la question de la RSE ? L’État ? L’entreprise elle-même ? Les individus (salariés…) ? Le marché ? Pas simple !

Il en va de même dans le domaine de l’éthique où l’entreprise a défini et appliqué sa propre éthique. Elle a ainsi dessiné de nouvelles limites au comportement éthique. L’éthique « circonstantielle » ou organisationnelle s’est alors développé pour mieux comprendre.

Mais les entreprises ont été plus loin. Elles ont bousculé les frontières géographiques (pensons aux multinationales), frontières pourtant fondamentales pour l’applicabilité (et l’existence même) du droit. Elles ont bousculé aussi d’autres frontières comme celle de la justice et de la conception que le juriste en avait (nous faisons ici un petit clin d’œil à l’OCRE et au PCN canadiens) ; comme celle du politique et de l’économique où ce dernier s’est fait de plus en plus entendre. Il suffit de relire la saga SNC Lavalin pour s’en convaincre… Pourquoi ne pas également s’intéresser à Northvolt ou à ArrivCan ?

Les frontières des entreprises ont été bousculées

Les frontières de l’entreprise ont été à leur tour questionnées et remises en question. Sur les plans du droit et de l’éthique, ce qui a été admis pendant longtemps (et étant dans une frontière légale et morale) ne l’est plus forcément ou, de moins en moins. Les frontières du légal et du moral ont bougé et bouge encore ! La planification fiscale agressive, la rémunération des hauts dirigeants l’illustrent parfaitement tout comme le discours corporatif. L’entreprise n’est plus seulement économique avec une frontière de cette nature. Elle s’est vu imposer d’autres frontières qu’elle a parfois voulue et d’autres fois subit. Salariés, consommateurs et investisseurs lui rappellent ses frontières et l’importance d’être traitée comme des citoyens à l’intérieur de ses frontières.

C’est un défi de définir les frontières de l’entreprise, notamment en droit et éthique. En droit du travail, le seul rapport entre entreprise et individu se brouille lui-même. Les débats sur le télétravail ou la déconnection le montrent. Dans le domaine du droit des sociétés et des marchés, c’est la double matérialité et le reporting extra financier qui démontrent que les frontières de l’entreprise ne s’arrêtent plus à l’activité économiques et aux chiffres. La frontière de la transparence s’obscurcit… ce qui est un comble !

Les entreprises sont des objets frontières

La proposition doit être faite. Quelle est sa traduction sur les plans juridiques et éthiques ? Tout simplement la responsabilité des entreprises. La frontière définit un espace de responsabilité. Mais, la responsabilité n’est plus unique autour d’une raison économique. Elle est multiple et porteuse de contradiction. Peu importe, la responsabilité est là. Elle doit être alors pensée comme multiple.

Il est intéressant que l’entreprise soit vu ainsi. Il y a un mouvement derrière qui empêche l’interface qu’elle est, d’être vide. Derrière l’entreprise, c’est un collectif :

- Ce sont des parties prenantes si complexe à saisir et pourtant tellement présentes !

- C’est une chaîne d’approvisionnement, de valeurs ou d’activité avec différents acteurs.

- C’est un dialogue et une participation qui doivent être développées.

Le droit dur est revenu

Un retour du droit est observé ou encore, un durcissement de la RSE qui devient progressivement une branche juridique. Des frontières sont donc rétablies en droit. L’intérêt pour la vigilance le montre. La mission, la raison d’être, l’écoblanchiment sont aussi animés de cette dynamique. Revenons à la vigilance. Instruments internationaux, accords internationaux, loi, règle douanière, jurisprudence sur le duty of care ou le contentieux climatique donnent à la vigilance un « vrai » contenu juridique. C’est la frontière de l’entreprise qui est étendue par la chaîne d’approvisionnement, mais qui dans le même temps se restreint à certaines entreprises. Si l’application de la vigilance reste à parfaire, le message est envoyé : la frontière existe de moins en moins.

Mais, ce droit dur se conjugue avec certains principes qui demeurent ancrés dans une posture ancienne. Il y a donc une frontière à bien comprendre : la frontière temporelle.

L’éthique elle-même se durcit et c’est par le territoire ou par la réputation qu’elle le fait. Des frontières à nouveau se dresse.

En dépit de ce durcissement, la logique économique et financière dans lesquelles naviguent les entreprises dessinent des frontières étriquées rejetant la responsabilité des entreprises aux abymes et faisant des États des acteurs sans pouvoir. La fonderie Horne et la création de la fameuse zone tampon sont intéressants sur ce point.

À la prochaine…

devoir de vigilance normes de droit Responsabilité sociale des entreprises

Loi sur la vigilance et contentieux climatique : une étude

Ivan Tchotourian 14 mai 2024

Voilà une belle étude de Mikko Rajavuori, Annalisa Savaresi et Harro van Asselt parue dans la revue Regulation & Governance, 2023, vol. 17, no 4, p. 944-953 : « Mandatory due diligence laws and climate change litigation: Bridging the corporate climate accountability gap? ».

Résumé :

The debate on corporate climate accountability has become increasingly prominent in recent years. Several countries, particularly in the Global North, have adopted mandatory human rights and/or environmental due diligence legislation. At the same time, judicial and quasi-judicial proceedings are helping to shape the contours of corporate climate accountability. This article considers how litigation against corporations and due diligence legislation interact, and thereby help develop and strengthen corporate climate accountability. While the practice in this area is still limited, there is scope to reflect on early developments and how they may influence both future climate litigation as well as ongoing and future law-making on due diligence. We first review recent developments in climate litigation against corporations, focusing on the extent to which they rely on climate due diligence obligations. We then survey existing and proposed due diligence legislation, examining the extent to which it addresses corporate climate accountability. Finally, we identify scenarios of how due diligence legislation and climate litigation may interact and possibly converge to strengthen corporate climate accountability. We furthermore identify knowledge gaps and areas for further research.

À la prochaine…

actualités internationales divulgation extra-financière normes de droit Responsabilité sociale des entreprises

Double matérialité des enjeux de durabilité : quels défis relever pour se préparer à la CSRD ?

Ivan Tchotourian 14 mai 2024

C’est sous ce titre qu’Audencia – IFACI – Orse – PwC publie un rapport à lire tant il est pertinent.

Résumé :

Introduit par les normes de durabilité (ou European sustainability reporting standards – ESRS), l’exercice de double matérialité est la pierre angulaire de la CSRD, nouvelle directive européenne sur le reporting de durabilité.

De par ses niveaux d’exigence et de formalisation, cet exercice requiert de mettre en place une organisation dédiée, mobilisant des ressources humaines voire financières pour en assurer la fiabilité et l’auditabilité. C’est en cela qu’il est important de saisir cette opportunité, pour penser cet exercice au-delà de sa seule fonction réglementaire et en extraire toute la valeur possible.

Comment éviter « l’usine à gaz » et mettre à profit cet exercice pour l’orientation stratégique de l’entreprise ? Comment obtenir une information fiable et auditable ? Comment effectuer cette évaluation de façon engageante, efficace et conforme ?

À la prochaine…