Normes d'encadrement Nouvelles diverses

Actions à droit de vote multiple : perspective historique

Ivan Tchotourian 6 octobre 2017

Stephen Bainbridge que l’on ne présente plus dans le domaine de la gouvernance d’entreprise a publié un intéressant billet sur son blog intitulé : « Understanding Dual Class Stock Part I: An Historical Perspective ». Voici une belle occasion de revenir sur le débat de la pertinence de la création de plusieurs catégories d’actions avec un regard différent. Que nous enseigne l’histoire selon le professeur Bainbridge… une chose très intéressante que je résume ici :

In fact, however, one share-one vote is not the historical norm. To the contrary, limitations on shareholder voting rights in fact are as old as the corporate form itself.

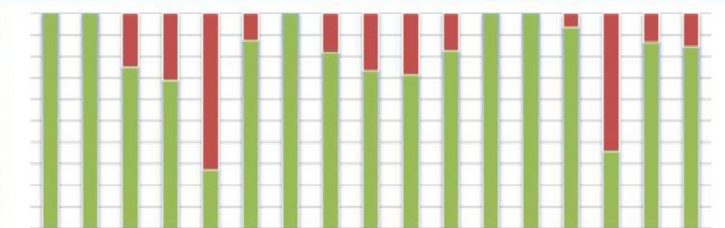

Je vous joins une image reflétant la situation en Europe extrait de la Lettre de l’AFGE 2015, no 43 et d’un article de Mme Natalia Ponkratova « France, european champion non-compliance ».

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration normes de droit place des salariés

Entreprise, salariés et RSE : une réflexion

Ivan Tchotourian 6 octobre 2017

C’est sous le titre « Il faut « renforcer la place des salariés au conseil d’administration » » (Le Monde, 16 juin 2017) que MM. Clerc et Roger propose une tribune percutante sur la place des salariés et le renforcement de leur place au CA qui devrait être consacré.

L’extension des domaines de la négociation d’entreprise suppose qu’on donne aux salariés les moyens d’un contrôle accru sur les décisions, plaident Christophe Clerc, avocat, et Baudoin Roger, chercheur au Collège des Bernardins, dans une tribune au « Monde ».

À la prochaine…

Ivan Tchotourian

normes de droit Nouvelles diverses

Projet de loi 141 : cela bouge dans l’encadrement réglementaire du secteur financier

Ivan Tchotourian 6 octobre 2017

Bonjour à toutes et à tous, le projet de loi n°141 « Loi visant principalement à améliorer l’encadrement du secteur financier, la protection des dépôts d’argent et le régime de fonctionnement des institutions financières » vient d’être rendu public hier.

Quels sont les points forts ?

- La Chambre de la sécurité financière (CSF) et celle de l’assurance de dommages (ChAD) disparaissent au profit d’une intégration au sein de l’AMF.

- La Loi sur les assurances est remplacée par Loi sur les assureurs. Celle-ci ajoute des dispositions applicables à la surveillance et au contrôle des affaires d’assurance et des activités des assureurs autorisés au Québec. Le projet de loi prévoit notamment un cadre applicable à la vente d’assurance par Internet afin de mieux permettre à l’Autorité d’assurer la protection des consommateurs lorsque ceux-ci optent pour ce mode de distribution. Je vous renvoie à l’article suivant sur cet aspect : S. Grammond, « Feu vert à la vente d’assurances sur l’internet », La presse+, 6 octobre 2017…

- La Loi sur la distribution de produits et services financiers (LDPSF) se trouve aussi modifiée. Désormais. les cabinets se voient offrir la possibilité de distribuer des produits et services financiers par des moyens technologiques, la surveillance et le contrôle du courtage hypothécaire sont transférés à l’AMF et le certificat restreint en matière de distribution sans représentant est éliminé.

- La Loi sur l’Autorité des marchés financiers devient la Loi sur l’encadrement du secteur financier et prévoit de nouvelles dispositions pour protéger les dénonciateurs. L’AMF devra par exemple « prendre toute les mesures nécessaires afin de s’assurer que l’anonymat de la personne qui a effectué une dénonciation soit préservé ». Un comité consultatif des consommateurs de produits et utilisateurs de services financiers est institué. Il aura pour mandat de faire valoir auprès de l’AMF l’opinion des consommateurs en commentant les politiques, règles, lignes directrices et autres publications de l’Autorité. Les conditions d’admissibilité au Fonds d’indemnisation des services financiers sont assouplies.

- Les modifications apportées à la Loi sur les valeurs mobilières concernent notamment certaines restrictions au partage de la commission reçue par un courtier en épargne collective ou par un courtier en plans de bourses d’études. Ainsi, un tel courtier « ne pourrait partager la commission qu’il reçoit qu’avec un autre courtier ou conseiller régi par la présente loi, un cabinet, un représentant autonome ou une société autonome. Les modalités du partage seraient définies par l’AMF et le courtier devrait inscrire dans un registre tout partage de commission. La définition de « fonds d’investissement à capital fixe » est également remplacée.

- Le projet de loi prévoit que les plateformes de négociation de dérivés intègre des entités réglementées.

Pour des commentaires et synthèses récentes :

À la prochaine…

Ivan Tchotourian

normes de droit Nouvelles diverses responsabilisation à l'échelle internationale

Évitement fiscal : l’Union européenne se fâche (encore)

Ivan Tchotourian 4 octobre 2017

Mercredi 4 octobre, la commissaire européenne à la concurrence, qui s’est déjà illustrée en imposant une sanction record de 13 milliards d’euros à Apple, a confirmé qu’Amazon avait bénéficié d’aides d’Etat illégales du Luxembourg et exigé, au nom du respect du droit de l’Union, que le géant américain de la vente en ligne restitue « environ 250 millions d’euros » au Grand-Duché.

Mme Vestager a par ailleurs profité de cette annonce pour dire que la Commission va attaquer l’Irlande, qui n’a toujours pas récupéré auprès d’Apple les plus de 13 milliards d’euros d’impôts impayés, comme Bruxelles le lui avait ordonné.

À la prochaine…

Ivan Tchotourian

divulgation financière normes de droit Nouvelles diverses

Guide du reporting extra-financier : le MEDEF le publie

Ivan Tchotourian 28 septembre 2017

En France, le MEDEF vient de publier son guide du reporting extra-financier.

Convaincu que les éléments extra-financiers jouent un rôle crucial dans la performance et l’activité d’une entreprise, le Medef poursuit son travail d’accompagnement en matière de reporting RSE. Il publie, en partenariat avec Deloitte et EY, une nouvelle édition de son guide pratique sur les dispositions légales et réglementaires en matière de reporting extra-financier visant à expliquer les évolutions du dispositif français.

La France a en effet transposé cet été la directive européenne 2014/95/UE du 22 octobre 2014 relative à la publication d’informations non financières. Ce nouveau dispositif législatif et réglementaire modifie en profondeur le champ des entreprises concernées par le reporting extra-financier et les informations à communiquer. Le guide entend ainsi aider les entreprises à comprendre et intégrer ces évolutions :

– les entités concernées ;

– la nature et le périmètre des informations à produire ;

– les travaux de vérification prévus ;

– les liens entre la déclaration de performance extra-financière et les autres textes applicables en matière de reporting.

Ce nouveau dispositif affirme clairement la recherche de plus de pertinence et d’utilité pour les entreprises et leurs parties prenantes. Il s’agit désormais de renseigner une déclaration de performance extra-financière proactive et sur-mesure, présentant :

– le modèle d’affaires de l’entreprise ;

– les principaux risques sur de grandes thématiques non financières (social, environnement, droits de l’Homme et lutte contre la corruption) ;

– les politiques mises en œuvre pour y répondre ;

– et les résultats de ces politiques.

À la prochaine…

Ivan Tchotourian

normes de droit Nouvelles diverses Structures juridiques

Fiscalité aux Etats-Unis : cela va changer

Ivan Tchotourian 27 septembre 2017

Le journal Le Monde apporte un éclairage intéressant sur le réforme américaine à venir dans le domaine de la fiscalité touchant les entreprises : « Trump et les républicains lancent la réforme fiscale » (27 septembre 2017). Voici la synthèse :

- Impôts sur les sociétés :

Le deuxième axe consiste à baisser dramatiquement l’impôt sur les sociétés (IS), pour

redonner aux entreprises leur compétitivité.

« Les gagnants seront les travailleurs américains de tous les jours, lorsque les jobs vont commencer à affluer dans notre pays, les entreprises se concurrencer pour les emplois et les salaires augmenter », croit savoir M. Trump. Le projet prévoit de baisser le taux nominal de l’impôt sur les sociétés (IS) de 38 % à 20 %, soit au-dessous de la moyenne de l’Organisation de

coopération et de

développement économiques (OCDE) qui est de 22,5 % environ. Donald Trump a modéré son objectif de 15 % qu’il avait répété fin août. Pour

favoriser l’investissement, les entreprises pourront pendant cinq ans

amortir immédiatement leurs investissements en les passant en dépenses dans leur compte de résultat. Toute une série de déductions, notamment sur les intérêts d’emprunts, sont supprimées.

Donald Trump veut

inciter les entreprises américaines à

rapatrier leurs profits à l’étranger. Pour cela, les quelque 2 800 milliards de dollars localisés à l’étranger pourront

être imposés à un taux réduit, qui n’a pas été précisé. Dans les années 2000, le président George W Bush avait pris une mesure analogue. Moins clair est l’objectif de long terme : pour

faciliter le rapatriement des profits, les États Unis envisagent de

taxer essentiellement les revenus réalisés sur leur territoire, mais tout en s’assurant que les profits à l’étranger le sont aussi.

À la prochaine…

Ivan Tchotourian