actualités internationales Gouvernance judiciarisation de la RSE normes de droit Responsabilité sociale des entreprises

Vendre du faux durable devient un risque juridique coûteux

Ivan Tchotourian 19 septembre 2022 Ivan Tchotourian

Je reprends une partie du titre d’un article que j’invite nos lectrices et lecteurs à lire : « Allégation et greenwashing : vendre du faux durable devient un risque juridique coûteux » (par Catherine Husson Traore, novethic essentiel, 24 juin 2022). Intéressant axe pour s’assurer de la véracité des démarches de RSE…

Extrait :

« Pratiques commerciales trompeuses« . C’est ce dont Zero Waste France accuse Adidas et New Balance. L’ONG vient de déposer plainte contre les deux entreprises, en s’appuyant sur les articles L. 121-2 et suivants du code de la Consommation, qui font des fausses allégations environnementales un délit passible d’une peine de deux ans d’emprisonnement et d’une amende de 300 000 euros ou plus.

À suivre donc !

À la prochaine…

actualités canadiennes Gouvernance mission et composition du conseil d'administration Normes d'encadrement

Évaluer le CA : quelques conseils

Ivan Tchotourian 19 septembre 2022 Ivan Tchotourian

Sur le site de CPA Canada, vous trouverez une très belle synthèse de l’évaluation du CA : « Évaluer le conseil et les administrateurs? Oui, mais comment? » (17 mai 2022). Deux experts (MM. Luc Martinet et François Dauphin) partagent leur analyse que je vous invite à lire sur cette thématique si importante pour la bonne performance d’un CA.

Extrait :

POLITIQUE ET PROCESSUS

Afin de concrétiser la volonté du conseil d’administration de faire en sorte que l’évaluation soit au cœur des bonnes pratiques de gouvernance de l’organisation, et pour l’enraciner dans le temps, le conseil devrait adopter une politique précisant les différentes évaluations à réaliser ainsi que les conditions à respecter afin d’atteindre les objectifs souhaités.

Pour être crédible et efficace, tout processus d’évaluation doit être structuré et transparent. Ainsi, la politique adoptée par le conseil devrait préciser, pour chaque type d’évaluation, les sept éléments suivants :

- les objectifs de l’évaluation

- la démarche et l’échéancier de réalisation

- les acteurs qui en sont responsables

- les critères utilisés pour la réaliser

- les informations requises et collectées dans sa réalisation

- la rétroaction auprès des personnes concernées

- la gestion de l’information liée à l’évaluation

La formalisation de l’évaluation devrait aussi s’inscrire dans une perspective plus globale de la gestion du conseil d’administration, ce qui doit donc débuter dès la sélection et l’accueil des nouveaux administrateurs. En effet, dès leur entrée en fonction, les administrateurs devraient être informés de l’importance de l’évaluation pour l’organisation, et de l’ensemble des processus d’évaluation en place (les sept éléments cités précédemment pour chaque type d’évaluation). Malgré l’existence de la politique, il convient bien sûr que la personne responsable de l’évaluation rappelle, à chaque fois qu’une évaluation doit être effectuée, les objectifs et les autres éléments définissant le processus à réaliser.

TROIS TYPES D’ÉVALUATIONS ET LEURS OBJECTIFS

1) L’évaluation des administrateurs

Ce type d’évaluation devrait uniquement porter sur la contribution des administrateurs aux travaux du conseil d’administration et de ses comités. Ainsi, elle devrait entièrement reposer sur la description de leurs rôles et de leurs responsabilités, et être menée par le président du conseil d’administration, habituellement lors du renouvellement du mandat de l’administrateur.

Ce type d’évaluation doit donner l’occasion aux administrateurs de s’améliorer, d’accroître l’efficacité et la pertinence de leurs interventions, et ainsi enrichir leur contribution. Par le fait même, cette amélioration pourra rejaillir sur l’ensemble du conseil et contribuer à en développer sa productivité et sa contribution au-delà des aspects purement fiduciaires.

L’évaluation des administrateurs n’a pas pour objectif de noter ou de juger les individus. S’il existe des problèmes latents comme des conflits interpersonnels ou des comportements inadéquats, par exemple, l’évaluation n’est ni le lieu ni le moment pour les régler. Le président du conseil, en l’occurrence, devrait plutôt jouer son rôle en temps opportun.

2) Le huis clos

Un huis clos du conseil d’administration, sans la présence de la direction générale, devrait être réalisé systématiquement à la fin de chacune des rencontres du conseil. Cela confère ainsi aux administrateurs un temps privilégié pour qu’ils puissent se questionner librement sur l’efficacité du conseil et la possibilité d’améliorer sa dynamique interne. C’est un exercice qui devrait être mené par le président du conseil d’administration.

3) L’auto-évaluation du conseil

L’auto-évaluation du conseil d’administration vise essentiellement à s’assurer du bon fonctionnement du conseil d’administration et de ses comités. Pour ce faire, on administre habituellement un questionnaire d’évaluation, composé de 30 à 50 questions, que chaque membre du conseil doit remplir individuellement, et ce, afin d’évaluer le rendement du conseil d’administration et de ses comités dans son ensemble. De nombreux aspects sont ainsi abordés, poussant la réflexion et la discussion sur des sujets variés mais importants comme le nombre et la durée des réunions, la qualité de la documentation reçue, l’expertise collective et le niveau de préparation des administrateurs, la compréhension du rôle et de la responsabilité du conseil, des comités et des administrateurs, la gestion des conflits d’intérêts, la qualité des échanges, le niveau d’engagement stratégique, etc.

Cet exercice est très porteur, et permet au conseil d’administration d’évaluer les pratiques et les mécanismes de gouvernance en place afin d’apporter les correctifs nécessaires pour un fonctionnement efficace, pour que les décisions se prennent dans l’intérêt véritable de l’organisation, et pour que le conseil apporte une réelle contribution stratégique.

Si la taille de l’organisation et son budget le permettent, il est recommandé de faire appel à un conseiller externe en gouvernance possédant l’expérience et l’expertise requises pour mener une démarche indépendante d’auto-évaluation du conseil. Cela confère un regard neutre et critique pouvant mener à des recommandations innovantes et structurantes, et les échanges sont habituellement plus fluides (et sincères) quand un tel exercice est animé par une personne externe à l’organisation et au conseil. La démarche d’auto-évaluation elle-même est cependant initiée et menée par le président du conseil ou conjointement avec le président ou un membre du comité de gouvernance. Idéalement, cet exercice devrait être réalisé régulièrement, à intervalle de trois ou quatre années.

À la prochaine…

actualités internationales Gouvernance judiciarisation de la RSE normes de droit Responsabilité sociale des entreprises

Cartographie du déficit de responsabilité des sociétés transnationales de la Common Law pour les violations des droits de l’homme et des normes du travail à l’étranger

Ivan Tchotourian 14 septembre 2022 Ivan Tchotourian

C’est sous ce titre que le professeur David Cabrelli vient de publier une étude dans la Revue internationale de droit économique 2021/4 p. 151-178.

Résumé :

Malgré l’expansion récente de la portée de la responsabilité dans le droit de la responsabilité civile dans la Common Law, il reste une lacune tangible de responsabilité dans le cas des sociétés transnationales (STN) incorporées en Angleterre et au Pays de Galles qui possèdent ou contrôlent des organisations qui ont commis des violations des normes de travail ou des droits de l’homme lorsqu’elles opèrent à l’étranger. Ce que cette lacune représente, c’est une impasse pratique pour les travailleurs ou les citoyens qui ont été lésés par la conduite de ces entités à l’étranger et qui ont cherché à récupérer les pertes qu’ils ont subies auprès de la STN devant les tribunaux anglais appliquant le droit anglais. Cet article soutient que les doctrines et principes de droit privé applicables en Common Law – dans le cas des contrats, du droit international privé, de la responsabilité délictuelle et du droit des sociétés – sont des éléments constitutifs, plutôt que de simples expressions, de ce déficit de responsabilité. Cela est surprenant si l’on considère les valeurs fondamentales qui animent les lois privées existantes et les règles de responsabilité du fait des produits, qui cherchent soit à empêcher les dommages de se produire en premier lieu, soit à offrir une certaine réparation lorsqu’ils se produisent effectivement. Dans cet article, l’auteur examine la possibilité de modifier les doctrines existantes du droit privé et du droit des sociétés anglais pour parvenir à un résultat où les STN seraient tenues pour responsables lorsque cela est justifié, par exemple en cas de catastrophes ou d’événements survenus à l’étranger qui causent des pertes humaines ou des blessures graves et pour lesquels une STN porte une partie ou la totalité de la responsabilité.

Pour accéder à l’article : ici

À la prochaine…

actualités canadiennes Divulgation divulgation extra-financière Gouvernance Normes d'encadrement

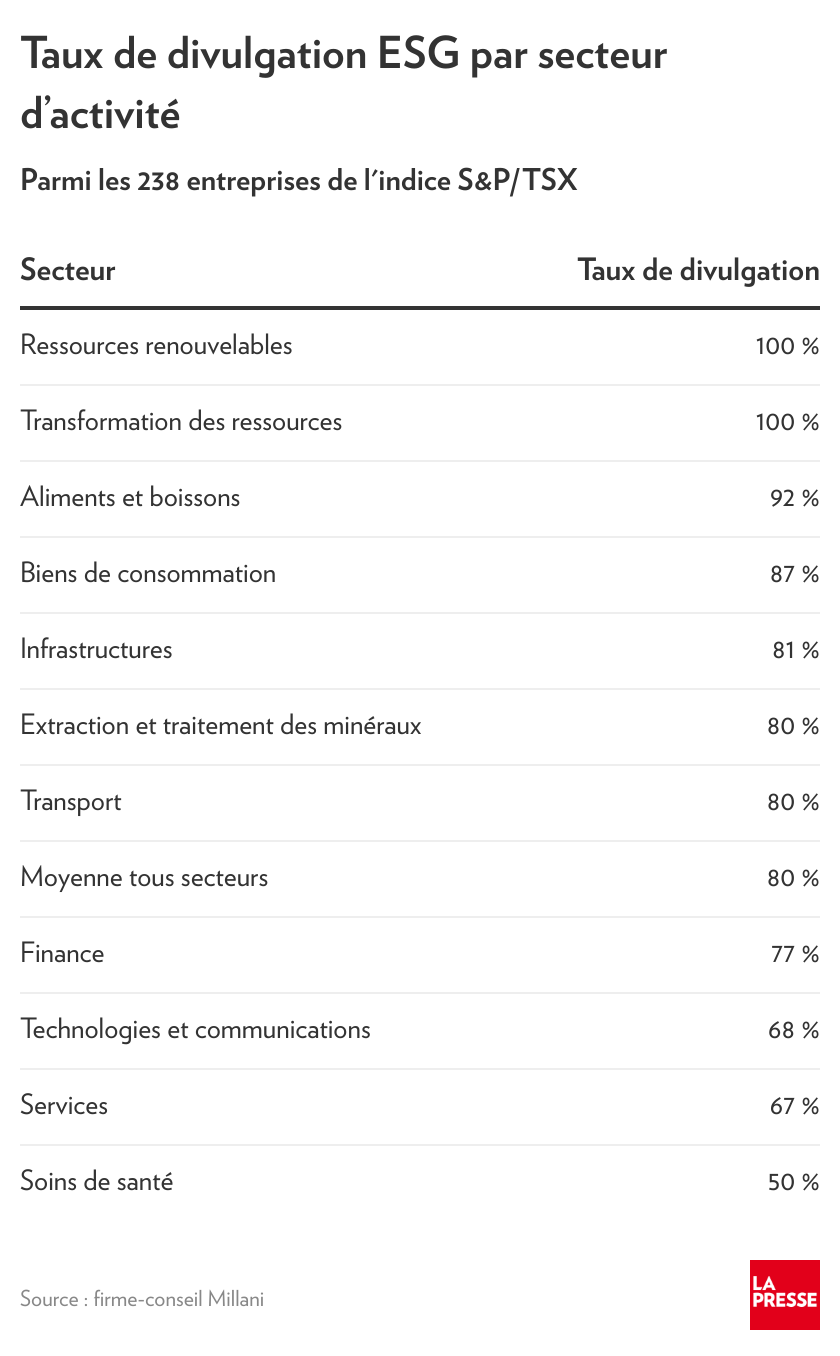

Divulgation ESG : les entreprises canadiennes font mieux

Ivan Tchotourian 14 septembre 2022 Ivan Tchotourian

Dans La presse.ca, le journaliste Martin Vallières diffuse les enseignements du dernier rapport Milani montrant que les grandes entreprises canadiennes améliorent leur diffusion des critères ESG. Bonne nouvelle pour la RSE !

Extrait :

« Notre recherche révèle que 80 % des entreprises de l’indice S&P/TSX publient maintenant un rapport ESG, ce qui est mieux que le taux de 71 % mesuré un an plus tôt, mais encore inférieur au 92 % parmi les entreprises de l’indice S&P 500 », lit-on dans le rapport de la firme Millani.

En parallèle, constate Millani, « bien que les rapports ESG soient de plus en plus nombreux, les investisseurs cherchent désormais plus qu’un rapport ».

« Les investisseurs expriment leur désir de comprendre plus profondément les impacts de ces sujets ESG : comment sont-ils gérés, quels sont les indicateurs de performance qui sont suivis et comment évoluent-ils ? Quelle est la capacité d’une entreprise à s’adapter aux risques et à atténuer les impacts négatifs futurs ? »

De plus, signale le rapport de Millani, « les entreprises qui se démarquent dans la valeur stratégique des enjeux en ESG incorporent des mesures de performance en ce sens dans la rémunération du conseil d’administration et de la direction ».

À la prochaine…

Base documentaire Gouvernance loi et réglementation normes de droit Responsabilité sociale des entreprises

Gestion des risques climatiques : le fédéral consulte !

Ivan Tchotourian 4 juin 2022 Ivan Tchotourian

Énorme nouvelle qui touche les institutions financières !

Le Bureau du surintendant des institutions financières (BSIF) publie aujourd’hui une version à l’étude de la ligne directrice B-15, Gestion des risques climatiques. Celle-ci propose un cadre prudentiel plus sensible aux changements climatiques et reconnaît l’incidence de ces changements sur la gestion des risques. Elle énonce également les attentes du BSIF à l’égard des institutions financières fédérales.

La ligne directrice est consultable : ici.

Pour en savoir plus sur cette nouvelle, ainsi que sur les rapports sous-jacents à cette nouvelle : ici.

À la prochaine…

engagement et activisme actionnarial Gouvernance mission et composition du conseil d'administration Normes d'encadrement rémunération

Responsabilité du CA vis-à-vis des actionnaires

Ivan Tchotourian 4 juin 2022 Ivan Tchotourian

Bel édito d’Olivier De Guerre sur Philtrust intitulé : « De la Responsabilité des Conseils d’Administration vis-à-vis des actionnaires ». Une belle actualité qui soulève des questionnements sérieux.

Extrait

Visiblement les membres des conseils d’administration de Stellantis et de Danone ne semblent pas à l’écoute de leurs actionnaires… Le premier considère que l’appréciation de la rémunération des dirigeants est de sa compétence exclusive et ne relève pas de celle des actionnaires, la loi au Pays-Bas ne l’imposant pas…Le second considère normal qu’un Président d’honneur nommé par le Conseil (et non pas l’Assemblée) siège à tous les conseils d’administration s’il le souhaite et ce, alors même qu’il n’a pas été élu par les actionnaires.

Ces deux décisions de conseils d’administration de grandes sociétés cotées montrent bien que leurs membres ne se sentent pas « redevables » vis-à-vis des actionnaires qui les ont élus. Au Pays-Bas, ils ne sont révocables que par un juge ; en France ils peuvent l’être à tout moment en Assemblée Générale.

Cette situation est la conséquence du mode de nomination des administrateurs, présentée au vote en Assemblée Générale. Toute candidature externe, non préalablement agréée par le Conseil, est toujours vue comme une agression vis-à-vis de la société, alors que ce devrait être un acte normal en Assemblée Générale… Le process de nomination d’un administrateur, même s’il s’est professionnalisé depuis plusieurs années, passe toujours par une validation préalable par le Président. Les actionnaires votent très rarement contre ces propositions, ce qui amène naturellement les administrateurs indépendants – non liés à un actionnaire important – à se sentir « cooptés » par le Conseil et son Président plutôt qu’élus par les actionnaires. Bien peu d’entre eux avec qui nous avons échangé sur ce point précis se sentent investis de représenter les actionnaires…

Nos entreprises font partie du corps social et se doivent d’être exemplaires pour gérer les capitaux qui leur sont confiés par les actionnaires et ce dans l’intérêt de toutes les parties prenantes. Les impacts négatifs liées à l’activité industrielle, humaine, considérés jusqu’à récemment comme une « nécessité » ne sont plus acceptables aujourd’hui. Et cela oblige les conseils d’administration élus par les actionnaires à se mettre à leur écoute, mais aussi à celle de leurs salariés, clients, fournisseurs ainsi que de l’ensemble des parties prenantes pour comprendre les points d’amélioration ou de changement stratégique attendus.

A cet égard, le refus de la société TotalEnergies d’accepter le dépôt de deux résolutions sur les enjeux climatiques (soit en faisant pression pour le retrait de l’une, soit en refusant tout simplement l’autre) nous rappelle la situation que nous avions connue en 2011 lors du dépôt d’une résolution demandant des informations sur les risques que l’exploitation très polluante et donc controversée des sables bitumineux au Canada faisait peser sur le groupe TotalEnergies.

À la prochaine…