Normes d’encadrement

actualités canadiennes Gouvernance Normes d'encadrement normes de droit Nouvelles diverses

Classe-actions multiple : Bombardier maintient sa position et est soutenue

Ivan Tchotourian 30 août 2019 Ivan Tchotourian

Alors que la pertinence d’un capital-actions à classe multiple fait débat, cette tribune de Le Devoir rappelle que la situation québécoise est loin d’être apaisée : François Desjardins, « Appui de la Caisse de dépôt pour le vote multiple chez Bombardier », Le Devoir, 10 mai 2019

Extrait :

Lors du vote sur les propositions soumises aux actionnaires de Bombardier la semaine dernière, la Caisse de dépôt et placement du Québec a donné son appui au maintien des actions à droit de vote multiple détenues par la famille Bombardier-Beaudoin.

Selon la page de son site Internet qui recense les votes exprimés à diverses assemblées d’actionnaires, il est indiqué que « considérant le contexte d’industrie particulier de l’entreprise, la Caisse appuie le maintien de la structure à droit de vote multiple ».

Grâce à cette structure, que l’on retrouve aussi chez des entreprises comme Couche-Tard et Québecor, la famille en question détient un peu plus de 12 % des actions totales en circulation, mais près de 51 % des droits de vote.

À la prochaine…

engagement et activisme actionnarial Gouvernance normes de droit

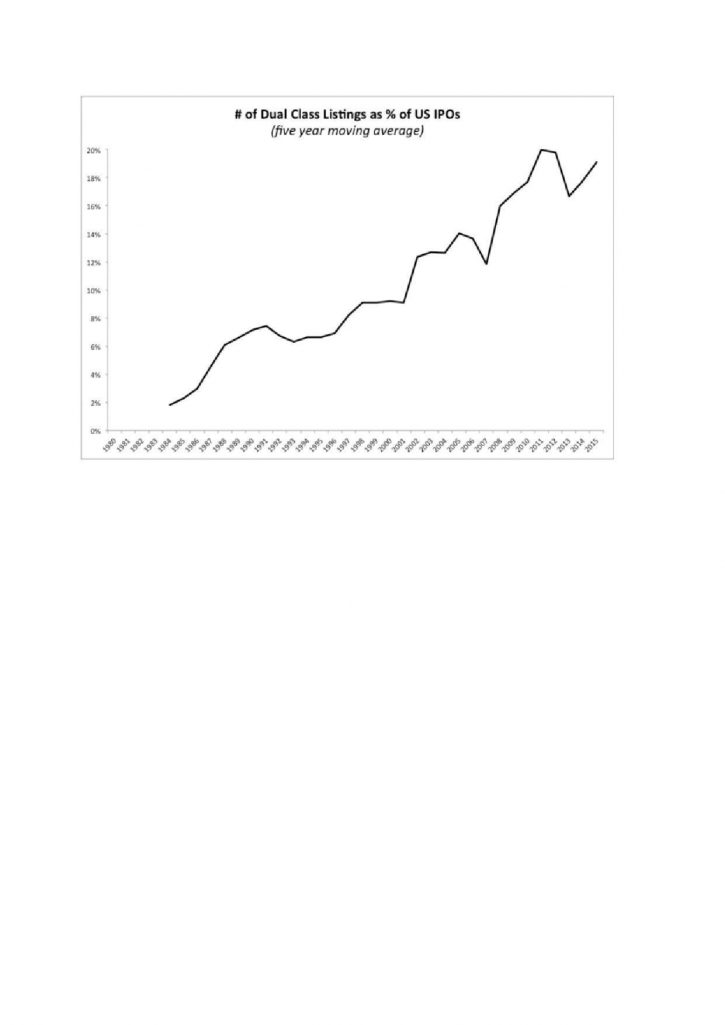

Capital-actions à classe multiple : le graphique qui donne à réfléchir

Ivan Tchotourian 21 mars 2018 Ivan Tchotourian

Un rapport à paraître de l’Investor Advisory Committee de la SEC montre qu’entre 2005 et 2015, le nombre de sociétés cotées comportant des classes d’actions à droit de vote multiple a augmenté de 44%. La liste inclut Google, Facebook, Snap, LinkedIn, Nike… La courbe reproduite ci-dessous parle d’elle-même.

Merci au professeur Alain Pietrancosta de cette information diffusée sur LinkedIn !

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Normes d'encadrement

Actions à droit de vote multiple : une réflexion

Ivan Tchotourian 10 janvier 2018 Ivan Tchotourian

Dans le journal Les Échos, Mme Boisseau revient sur le capital-actions à classe multiple : « Pourquoi les actions à droit de vote multiple ne vont pas disparaître ». Son article est une belle occasion de réfléchir sur un sujet qui fait toujours débat au Canada…

Vent debout parce que les règles de la démocratie actionnariale ont été piétinées, les plus grands noms de la gestion d’actifs, épaulés par des fonds de pension américains, ainsi que par l’activiste ValueAct, le Fonds souverain norvégien et le singapourien GIC ont publiquement exprimé leur opposition à ce système. I ls ont même remporté une bataille . Fin juillet, S&P a annoncé qu’il n’inclurait plus au sein de l’indice S&P Composite 1.500 les sociétés comportant différentes catégories d’actions. Quant au FTSE Russell, il a indiqué que les sociétés dont 5 % au moins des droits de vote ne seraient pas attachés au flottant ne seraient plus éligibles à l’ensemble de ses indices.

L’interdiction des indices prive les nouveaux venus en Bourse du soutien des fonds de gestion passifs qui répliquent les performances des grands indices comme le S&P 500. Le SPDR S&P 500, l’un des plus gros ETF mondiaux avec plus de 243 milliards de dollars sous gestion, ne devrait ainsi pas pouvoir acheter de titres Snap. Les groupes déjà présents dans les indices comme Google et Facebook y resteront.

(…)

En Europe, à Londres, le régulateur a émis l’idée d’alléger les règles de cotation, notamment en autorisant les actions à droit de vote multiple, dans une consultation sur l’efficacité des marchés. A Paris, les actions à droit de vote double existent, mais ce droit supplémentaire est attaché à la qualité des actionnaires – dont il récompense la fidélité. Il n’est pas lié à une action et n’est donc pas cessible. Certains avocats en droit boursier, notamment, ont réfléchi à la pertinence de faire évoluer le droit des sociétés en créant des actions de catégories différentes . Mais ils se sont vite heurtés à une contestation massive des gestionnaires d’actifs.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Normes d'encadrement

Capital-actions à classe multiple : MSCI critique

Ivan Tchotourian 20 novembre 2017

Dans cet article de Bloomberg du 6 novembre 2017 « MSCI Extends Review of Whether to Ban Multiple-Class Stocks », la légitimité d’un capital-actions se trouve à nouveau au cœur de la discussion… discussion lancée cette fois par MSCI.

MSCI Inc., whose indexes guide the investment of about $11 trillion in assets, delayed a decision on whether companies that deprive public shareholders of voting rights should be barred from its benchmarks.

The company also broadened its investigation to consider “a discussion on the treatment of all types of unequal voting structures,” according to a statement Thursday.

(…) In its statement Thursday, MSCI noted such concerns. MSCI has been reviewing what to do since June. During that process, a minority of firms that voiced opinions “were strongly against the exclusion of non-voting shares from equity benchmarks and expressed concerns that this would result in equity benchmarks that less clearly represent the overall opportunity set,” the New York-based company said.

(…) MSCI temporarily banned companies with “unequal voting structures” from being added to two broad benchmarks: the MSCI ACWI Investable Market Index and MSCI US Investable Market 2500 Index. Current members won’t be bumped from the indexes, however.

À la prochaine…

Ivan Tchotourian

Normes d'encadrement Nouvelles diverses

Actions à droit de vote multiple : perspective historique

Ivan Tchotourian 6 octobre 2017

Stephen Bainbridge que l’on ne présente plus dans le domaine de la gouvernance d’entreprise a publié un intéressant billet sur son blog intitulé : « Understanding Dual Class Stock Part I: An Historical Perspective ». Voici une belle occasion de revenir sur le débat de la pertinence de la création de plusieurs catégories d’actions avec un regard différent. Que nous enseigne l’histoire selon le professeur Bainbridge… une chose très intéressante que je résume ici :

In fact, however, one share-one vote is not the historical norm. To the contrary, limitations on shareholder voting rights in fact are as old as the corporate form itself.

Je vous joins une image reflétant la situation en Europe extrait de la Lettre de l’AFGE 2015, no 43 et d’un article de Mme Natalia Ponkratova « France, european champion non-compliance ».

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de marché

Capital-actions à classe multiple : Facebook renonce

Ivan Tchotourian 25 septembre 2017

Les multiples catégories d’actions font à nouveau parler d’elle dans le cas de Facebook : « Actionnariat de Facebook : Mark Zuckerberg renonce face à Wall Street » (Le Monde, 25 septembre 2017). Intéressant cas de gouvernance où les investisseurs ont réussit à modifier la stratégie du dirigeant et le contraindre à renoncer à la création d’une nouvelle catégorie d’action sans droit de vote. Si certains soulignent l’aspect positif du capital-actions à classe multiple, d’aucuns dénoncent celles-ci notamment les investisseurs…

Vendredi 22 septembre, le patron du réseau social a renoncé à son projet d’émission d’une troisième catégorie d’actions dépourvues de droit de vote, qui devait lui permettre de financer sa fondation philanthropique, tout en conservant le contrôle de l’entreprise. Cet abandon inattendu pourrait marquer un coup d’arrêt pour cette pratique décriée par les investisseurs de Wall Street. Annoncée en avril 2016, la création de ces nouvelles actions était au cœur d’une class action (« action en nom collectif »).

À la prochaine…

Ivan Tchotourian

Gouvernance Normes d'encadrement normes de marché Nouvelles diverses

Médias sociaux et gouvernance : des liens démontrés

Ivan Tchotourian 11 septembre 2017

Bel article de MM. Beni Lauterbach et Anete Pajuste publié le 20 février 2017 sur le blogue Oxford Business Law Blog intitulé : « Does Media Pressure Propel Corporate Governance Improvements: The Case of Dual Class Share Unifications ». Ce travail de recherche revient sur le rôle des médias sociaux en matière de gouvernance d’entreprise en prenant l’illustration du capital-actions à classe multiple. Quels sont les enseignements des auteurs ? Clairement, les médias sociaux ont un rôle à jouer !

Our main conclusion is that media plays an important role in corporate governance promotion. Firms care for their reputation, which is a valuable asset for them; thus firms pay special attention to public opinion and media criticism. Some real firm decisions are influenced by firm image and reputation concerns, and the weight of these concerns probably only grow with the current ‘explosive’ advance of social media and its power.

Another interesting possible conclusion is that media is a powerful and flexible tool that in some cases can substitute for regulation in effectively restraining firms and their controlling shareholders.

À la prochaine…

Ivan Tchotourian