Pour aborder cette question, admettons d’abord qu’il n’existe pas de chiffre magique. La détermination d’une politique de rémunération est un art plus qu’une science, impliquant trois éléments clés : 1) un marché de talents ; 2) une analyse comparative et 3) une évaluation de la performance.

Un marché dévalorisant et trop étroit

En cherchant à recruter des top guns du secteur privé, le gouvernement semble souscrire à la thèse des dirigeants superhéros dotés de compétences rares et de pouvoirs de transformation organisationnelle élevés. Cette vision individualiste du succès organisationnel génère mécaniquement un impact inflationniste sur la rémunération. La rareté du talent, même lorsqu’elle est imaginaire, se paie toujours plus cher sur le marché de la main-d’œuvre.

Dans les circonstances, l’intention affichée de confier Santé Québec à une équipe dirigeante issue du secteur privé est doublement problématique.

D’une part, elle produit un effet dévalorisant sur les employés du secteur public, comme si les dirigeants les plus talentueux, et donc nécessairement les mieux payés, ne travaillaient habituellement pas pour l’État.

D’autre part, elle réduit arbitrairement le marché de talents disponibles. L’application des méthodes du secteur privé est pourtant loin d’être une garantie de succès dans le secteur public. Comment des dirigeants formés à créer de la valeur financière pour leurs actionnaires et habitués à pouvoir imposer leurs décisions vont-ils réussir dans une agence dont la mission est la production d’un bien public, où l’expertise en santé surpasse souvent l’application de principes de gestion et où l’exercice du pouvoir se partage à égalité avec des syndicats d’employés, des fédérations de médecins et l’ombre tutélaire du ministre de la Santé ?

Sans préjuger de la réponse à cette question, l’on peut penser qu’une solide expérience du secteur public ou du réseau de la santé ne serait pas nécessairement un handicap pour le futur PDG de Santé Québec.

À la recherche de comparables

Le deuxième élément clé de toute politique de rémunération consiste à déterminer une base de comparaison à partir de laquelle justifier une offre salariale. Avec 325 000 employés, Santé Québec deviendra le plus grand employeur de la province. En comparaison, Metro compte 66 000 employés, et Desjardins, près de 55 000. Le PDG de Metro a reçu une rémunération de base d’environ 1 million de dollars l’année dernière. En comparaison, le salaire de base de 573 841 $ du PDG de l’agence de santé de l’Alberta est presque deux fois moins élevé.

Cependant, ces comparaisons sont limitées. Les activités d’un épicier et d’une banque n’ont rien à voir avec celles d’une agence de santé. Par ailleurs, la logique de performance financière du secteur privé ne s’applique pas à la mission de service public de Santé Québec.

L’agence de santé de l’Alberta offre un comparable organisationnel plus pertinent. Bien qu’elle soit de plus petite taille que Santé Québec, elle a une mission similaire.

Le salaire de base de son PDG était jusqu’en 2023 de 573 841 $. En comparaison, le salaire de 543 000 $ offert au PDG de Santé Québec semble raisonnable.

Jusqu’en 2022, le dirigeant de l’agence de santé de l’Alberta était une néphrologue pédiatrique. Si un médecin venait à être nommé PDG de Santé Québec, un salaire de 543 000 $ serait dans la fourchette de rémunération des médecins spécialistes au Québec.

Mesurer la performance

Le troisième pilier d’une politique de rémunération concerne les objectifs de performance qui lui sont associés. Plus ces objectifs sont difficiles à atteindre, plus le dirigeant peut envisager une rémunération élevée.

Les objectifs de performance imposés au PDG de Santé Québec ne sont pas connus dans le détail. À en croire les ambitions du gouvernement, ils seront élevés et nombreux. Considérant les échecs successifs des réformes de la santé, la prise de risque professionnelle du candidat retenu sera considérable. Reste à savoir comment sa rémunération sera affectée dans l’hypothèse où les objectifs de performance ne seraient pas atteints.

La variabilité constitue un élément capital d’une rémunération axée sur la performance. Elle peut être complexe à opérationnaliser, particulièrement en santé où la performance du système peut être mise à rude épreuve par des évènements exogènes incontrôlables.

Comment, par exemple, tenir compte de l’impact d’une pandémie qui viendrait déstabiliser subitement l’ensemble des services de soin ?

Comment également tenir le PDG de Santé Québec responsable des effets d’une pénurie de main-d’œuvre alors qu’il n’exerce pas directement le contrôle budgétaire des salaires offerts au personnel de la santé ? Ces limitations démontrent les difficultés à vouloir transposer sans adaptation des principes de politique de rémunération du secteur privé à celui de la santé.

Visiblement les membres des conseils d’administration de Stellantis et de Danone ne semblent pas à l’écoute de leurs actionnaires… Le premier considère que l’appréciation de la rémunération des dirigeants est de sa compétence exclusive et ne relève pas de celle des actionnaires, la loi au Pays-Bas ne l’imposant pas…Le second considère normal qu’un Président d’honneur nommé par le Conseil (et non pas l’Assemblée) siège à tous les conseils d’administration s’il le souhaite et ce, alors même qu’il n’a pas été élu par les actionnaires.

Ces deux décisions de conseils d’administration de grandes sociétés cotées montrent bien que leurs membres ne se sentent pas « redevables » vis-à-vis des actionnaires qui les ont élus. Au Pays-Bas, ils ne sont révocables que par un juge ; en France ils peuvent l’être à tout moment en Assemblée Générale.

Cette situation est la conséquence du mode de nomination des administrateurs, présentée au vote en Assemblée Générale. Toute candidature externe, non préalablement agréée par le Conseil, est toujours vue comme une agression vis-à-vis de la société, alors que ce devrait être un acte normal en Assemblée Générale… Le process de nomination d’un administrateur, même s’il s’est professionnalisé depuis plusieurs années, passe toujours par une validation préalable par le Président. Les actionnaires votent très rarement contre ces propositions, ce qui amène naturellement les administrateurs indépendants – non liés à un actionnaire important – à se sentir « cooptés » par le Conseil et son Président plutôt qu’élus par les actionnaires. Bien peu d’entre eux avec qui nous avons échangé sur ce point précis se sentent investis de représenter les actionnaires…

Nos entreprises font partie du corps social et se doivent d’être exemplaires pour gérer les capitaux qui leur sont confiés par les actionnaires et ce dans l’intérêt de toutes les parties prenantes. Les impacts négatifs liées à l’activité industrielle, humaine, considérés jusqu’à récemment comme une « nécessité » ne sont plus acceptables aujourd’hui. Et cela oblige les conseils d’administration élus par les actionnaires à se mettre à leur écoute, mais aussi à celle de leurs salariés, clients, fournisseurs ainsi que de l’ensemble des parties prenantes pour comprendre les points d’amélioration ou de changement stratégique attendus.

A cet égard, le refus de la société TotalEnergies d’accepter le dépôt de deux résolutions sur les enjeux climatiques (soit en faisant pression pour le retrait de l’une, soit en refusant tout simplement l’autre) nous rappelle la situation que nous avions connue en 2011 lors du dépôt d’une résolution demandant des informations sur les risques que l’exploitation très polluante et donc controversée des sables bitumineux au Canada faisait peser sur le groupe TotalEnergies.

La rémunération demeure toujours un atout stratégique important pour aligner les objectifs des hauts dirigeants avec ceux de l’entreprise. Avant de discuter des défis relatifs à la rémunération sous l’éclairage des facteurs environnementaux et sociaux ainsi que ceux liés à la gouvernance (ESG), j’aimerais faire un court rappel de la réflexion académique qui a conduit à établir ce lien.

(…)

Matière à réflexion

Je me permettrai de soulever trois éléments qui me préoccupent particulièrement sur le sujet.

1. Il importe de s’assurer que les nouveaux indicateurs reflètent tout autant les objectifs à court terme qu’à long terme de l’entreprise et qu’il y ait une mixité d’objectifs financiers et extra-financiers qui traduisent la place accordée par l’entreprise à chacun de ces types d’objectifs.

On pourrait en outre se questionner sur l’équilibre à rechercher entre ces deux types d’objectifs et l’évaluation de la performance. À cet égard, il pourrait être pertinent de se poser certaines suivantes: qu’arriverait-il si un ou plusieurs dirigeants atteignent leurs objectifs extra-financiers tout en affichant une mauvaise performance sur le plan de leurs objectifs financiers? Dans un monde où la rémunération des hauts dirigeants est scrutée à la loupe, comment cette situation serait-elle expliquée aux diverses parties prenantes?

2. Il est impératif de s’interroger sur les facteurs ESG les plus susceptibles de contribuer à la création de la valeur à long terme pour l’entreprise. Quels sont les principaux facteurs pour l’atteinte de sa mission? Les indicateurs de performance véhiculent des messages quant à l’importance accordée au type de performance souhaitée pour l’entreprise. Il est donc nécessaire que ces nouveaux paramètres reflètent bien la mission de l’entreprise et s’imbriquent dans celle-ci.

De plus, il faut s’assurer que les nouveaux critères d’évaluation soient réalistes et s’appuient sur un système d’information qui permette de déterminer si ceux-ci sont atteints ou pas. Sans un tel système, il sera toujours difficile pour les dirigeants de suivre sa propre performance et aux personnes chargées de leur évaluation de procéder à ces évaluations de manière objective.

3. Retenons que l’intégration des facteurs ESG dans la rémunération des hauts dirigeants requiert à la fois temps et réflexion. Il faut aligner les intérêts des hauts dirigeants sur ceux les plus significatifs de l’ensemble des parties prenantes et ce, dans une perspective où le court terme et le long terme ont respectivement leur place.

Le salaire de certains hauts dirigeants d’Investissement Québec (IQ) pourrait pratiquement doubler en vertu d’une nouvelle politique de rémunération qui s’attire des critiques des partis d’opposition et soulève des questions chez des observateurs en gouvernance.

Un volet à long terme fixé sur l’atteinte d’objectifs qui seront évalués tous les trois ans s’ajoutera au salaire de base ainsi qu’aux primes annuelles déjà offertes au personnel du bras financier de l’État québécois, qui joue un rôle d’agence de développement économique et de société de financement.

(…)

« Débalancement important »

S’il ne s’agit pas d’une « mauvaise chose » d’évaluer les résultats après quelques années, l’expert en gouvernance Michel Magnan apporte toutefois un bémol. « On parle d’une société d’État. Elle effectue des investissements en capital-actions, offre des prêts-subventions. Il n’y a pas beaucoup de banques dans le secteur privé qui font cela. C’est un peu embêtant d’aligner la rémunération avec le secteur financier. »

M. Magnan estime que le gouvernement Legault fait « bande à part » avec IQ, où les conditions de rémunération seront supérieures à ce qui est offert dans d’autres sociétés d’État comme Hydro-Québec et la SAQ.

Pour Luc Bernier, titulaire de la Chaire Jarislowsky sur la gestion dans le secteur public, le gouvernement Legault semble mettre sur pied un « débalancement important » des salaires chez IQ, une société sur laquelle il mise grandement pour notamment gonfler les investissements étrangers dans la province et stimuler l’investissement privé. « En raison des prêts-subventions et d’autres instruments du genre, IQ ne peut pas nécessairement dégager un rendement d’entreprise privée, explique-t-il. On dirait que l’on réinvente les mécanismes de rémunération pour qu’ils soient bien payés même s’ils ne sont pas rentables. »

L’Harvard Law School Forum on Corporate Governance publie une intéressante synthèse portant sur la rémunération des hauts dirigeants en période post-pandémie : « Evolving Compensation Responses to the Global Pandemic » (par Mike Kesner, Sandra Pace et John Sinkular, 7 novembre 2020).

Résumé :

For many of the companies severely harmed by the global pandemic, immediate cost-cutting measures were necessary to protect the business including furloughs, layoffs, suspended 401(k) matching contributions, and base salary reductions for most/all of the workforce.

Many of these companies approved their fiscal 2020 annual and long-term incentive (LTI) plans and prior LTI performance awards (i.e., 2018-2020 and 2019-2021 cycles) without any consideration for a global pandemic. These incentives often represent ≥50% of an executive’s annual compensation (≥70% in the case of the CEO), and it is highly likely the performance-contingent incentives are tracking to a zero payout and time-vested restricted stock units (RSUs) have greatly diminished in value.

The reduced value of realizable compensation directionally aligns with companies’ pay-for-performance (P4P) philosophies; however, the reductions are largely based on an unprecedented shutdown of the global economy due to health concerns and a reshaping of how many companies will “do business” now and into the future.

Severely harmed companies are assessing the near- and long-term implications of the downturn on all stakeholders and determining if changes to annual and long-term incentive programs are appropriate to balance the company’s talent goals with its P4P philosophy.

Dans un article du Financial Times (« European companies were more keen to cut divis than executive pay », 9 septembre 2020), il est observé que les assemblées annuelles de grandes entreprises européennes montrent des disparités concernant la protection des salariés et la réduction des dividendes.

Extrait :

Businesses in Spain, Italy, the Netherlands and the UK were more likely to cut dividends than executive pay this year, despite calls from shareholders for bosses to share the financial pain caused by the pandemic.

More than half of Spanish businesses examined by Georgeson, a corporate governance consultancy, cancelled, postponed or reduced dividends in 2020. Only 29 per cent introduced a temporary reduction in executive pay. In Italy, 44 per cent of companies changed their dividend policies because of Covid-19, but just 29 per cent cut pay for bosses, according to the review of the annual meeting season in Europe.

This disparity between protection of salaries and bonuses at the top while shareholders have been hit with widespread dividend cuts is emerging as a flashpoint for investors. Asset managers such as Schroders and M&G have spoken out about the need for companies to show restraint on pay if they are cutting dividends or receiving government support. “Executive remuneration remains a key focal point for investors and was amongst the most contested resolutions in the majority of the markets,” said Georgeson’s Domenic Brancati.

But he added that despite this focus, shareholder revolts over executive pay had fallen slightly across Europe compared with 2019 — suggesting that investors were giving companies some leeway on how they dealt with the pandemic. Investors could become more vocal about this issue next year, he said.

One UK-based asset manager said it was “still having lots of conversations with companies around pay” but for this year had decided not to vote against companies on the issue. But it added the business would watch remuneration and dividends closely next year.

Companies around the world have cut or cancelled dividends in response to the crisis, hitting income streams for many investors. According to Janus Henderson, global dividends had their biggest quarterly fall in a decade during the second quarter, with more than $100bn wiped off their value. The Georgeson data shows that almost half of UK companies changed their dividend payout, while less than 45 per cent altered executive remuneration. In the Netherlands, executive pay took a hit at 29 per cent of companies, while 34 per cent adjusted dividends. In contrast, a quarter of Swiss executives were hit with a pay cut but only a fifth of companies cut or cancelled their dividend.

The Georgeson research also found that the pandemic had a significant impact on the AGM process across Europe, with many companies postponing their annual meetings or stopping shareholders from voting during the event.

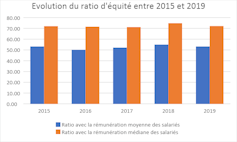

Bel article de Vanessa Serret et Mohamed Khemissi dans The conversation (27 juillet 2020) : « Rémunération des dirigeants : la transparence ne fait pas tout ». Cet article revient sur le ratio d’équité : non seulement son utilité, mais encore son niveau (20 ? 100 ?…)

Le ratio d’équité apprécie l’écart entre la rémunération de chaque dirigeant et le salaire (moyen et médian) des salariés à temps plein de son entreprise. Il est prévu un suivi de l’évolution de ce ratio au cours des cinq derniers exercices et sa mise en perspective avec la performance financière de la société. Ces comparaisons renseignent sur la dynamique du partage de la création de valeur entre le dirigeant et les salariés.

(…)

Un premier état des lieux

Sur la base des rémunérations versées en 2019 par les entreprises composant l’indice boursier du CAC 40, les patrons français ont perçu un salaire moyen de 5 millions d’euros, soit une baisse de 9,1 % par rapport à 2018.

Évolution du ratio d’équité par rapport à la rémunération moyenne (bleu) et médiane (orange) des salariés de 2015 à 2019. auteurs

Ce chiffre représente 53 fois la rémunération moyenne de leurs employés (72 fois la rémunération médiane) : un ratio acceptable, selon l’agence de conseil en vote Proxinvest. En effet, selon cette agence, et afin de garantir la cohésion sociale au sein de l’entreprise, le ratio d’équité ne doit pas dépasser 100 (par rapport à la rémunération moyenne des salariés).

Deux dirigeants s’attribuent néanmoins des rémunérations qui dépassent le maximum socialement tolérable à savoir Bernard Charlès, vice-président du conseil d’administration et directeur général de Dassault Systèmes et Paul Hudson, directeur général de Sanofi avec un ratio d’équité qui s’établit respectivement de 268 et de 107.

Notons également que pour les deux sociétés publiques appartenant à l’indice boursier du CAC 40, le ratio d’équité dépasse le plafond de 20 (35 pour Engie et 38 pour Orange) fixé par le décret n° 2012-915 du 26 juillet 2012, relatif au contrôle de l’État sur les rémunérations des dirigeants d’entreprises publiques.