Gouvernance mission et composition du conseil d'administration Normes d'encadrement normes de droit normes de marché

De la contrainte pour plus de femmes dans les CA !

Ivan Tchotourian 27 septembre 2018 Ivan Tchotourian

Mon dernier billet de blogue sur Contact est paru et il s’attaque à un sujet hautement d’actualité : la féminisation des CA (« La place des femmes dans les CA: l’intenable position canadienne », blogue Contact, 24 septembre 2018). Parmi les sujets qui animent le plus la gouvernance d’entreprise figure la place des femmes dans les CA et les postes de haute direction. Sur le plan juridique, ce sujet fait d’ailleurs l’objet de position opposée des États… loin du consensus supposé. Les États se répartissent comme suit :

- Certains imposent des quotas et des sanctions en cas de non-respect : Norvège, France, Allemagne, Pays-Bas…

- D’autres incluent la diversité dans des codes de gouvernance ou demandent aux entreprises de se soumettre au principe du comply or explain (« se conformer ou s’expliquer ») : dont le Canada, mais aussi la Suisse, la Finlande, le Danemark, l’Afrique du Sud, la Nouvelle-Zélande…

- D’autres enfin choisissent de ne rien faire et de laisser le marché fonctionner : États-Unis, Chine, Russie, Japon, Grèce…

Il semble que le Canada manque d’ambition, même si la récente loi fédérale ouvre les CA à la diversité plus qu’à la seule féminisation. Le Canada regarde souvent du côté des États-Unis. Or, que voit-on ?

Aux États-Unis, jusque récemment, aucune disposition (contraignante ou non) n’incitait à la féminisation des CA. Sur le plan réglementaire, l’essentiel du droit américain tenait dans une position prise par la Securities and Exchange Commission (ci-après « SEC ») en février 2010. Mais, les parlementaires californiens ont adopté le 5 septembre 2018 une loi visant à contraindre les CA à intégrer des femmes en leur sein (SB-826 Corporations: boards of directors, Enrolled and presented to the Governor, Californie, 10 septembre 2018.). La loi SB-826 Corporations: boards of directors ajoute deux articles à la loi californienne sur les sociétés par actions : les articles 301.3 et 2115.5. En vertu de l’article 301.3, la loi impose aux sociétés cotées sur un marché américain dont le siège social est en Californie d’avoir un minimum d’une femme dans leurs CA d’ici le 31 décembre 2019. À compter du 31 décembre 2021, ce chiffre devra être au moins de deux pour les sociétés dont le CA comprend cinq membres et, au moins, de trois pour les sociétés dont le CA comprend six membres et plus. De plus, la loi prévoit qu’au plus tard le 1er juillet 2019, le secrétaire d’État de la Californie publiera un rapport sur son site Internet dressant un bilan des entreprises soumises à la loi et de celles qui disposent d’au moins une femme au sein de leur conseil. Au plus tard le 1er mars 2020, le secrétaire d’État de la Californie publiera un rapport annuel sur son site Internet indiquant minimalement le nombre de sociétés soumises à la loi et qui s’y sont conformées durant l’année; le nombre de sociétés qui ont déplacé leur siège social vers un autre État; le nombre de sociétés dont les titres étaient échangés sur un marché américain, mais qui ne le sont plus. Enfin, même si elles sont réduites par rapport à ce qui était initialement annoncé, la loi prévoit des sanctions financières en cas de non-respect.

Être audacieux

En 2014, le Canada a choisi d’entreprendre une démarche souple pour baliser la représentation des femmes dans les CA et dans les postes de haute direction. Malheureusement, le bilan chiffré de cette démarche dénote de trop faibles progrès. Ce qui n’est pas vraiment surprenant: attendre que le marché et les investisseurs disciplinent les entreprises est long et incertain.

Cette attente doit faire place au courage d’agir en resserrant la législation! Rappelons-nous que la loi a su être utile dans le domaine de la gouvernance d’entreprise lorsqu’il a fallu réagir aux soubresauts du marché boursier10. Plus encore, une étude récente comparant le Canada et la France conclut qu’une loi contraignante a des résultats plus rapides qu’une loi souple en matière de féminisation des conseils d’administration, sans différence majeure quant au capital humain des administratrices recrutées11.

Selon moi, la diversité, et tout ce qu’elle apporte de positif à une entreprise et à sa gouvernance12, mérite sans doute mieux que le timide comply or explain. Et puis, quel risque y a-t-il à être ambitieux et à faire changer les mentalités dans ce domaine, sachant que les pays qui ont entrepris des démarches en ce sens en récoltent déjà les bénéfices?

À la prochaine…

Gouvernance mission et composition du conseil d'administration normes de droit

Démissionner en bloc pour un CA : oui, mais…

Ivan Tchotourian 21 août 2018 Ivan Tchotourian

Le 4 avril 2018, M. Yvan Allaire a offert une très belle analyse de la démission en bloc au sein d’un CA en s’appuyant sur l’affaire de la société d’État Hydro Manitoba : « Démission en bloc des administrateurs: pourquoi et à quoi cela sert-il ? » (Les affaires, 4 avril 2018).

Quelle est sa conclusion de ce genre de réaction ?

Qu’elles soient publiques ou privées, les organisations dont un actionnaire détient la majorité (ou l’entièreté) des votes soulèvent des enjeux de gouvernance qui leur sont propres. Pour ce type d’organisation, le seul et ultime moyen pour le conseil d’exercer une certaine influence en cas de conflit avec l’«actionnaire», consiste en la menace de démission en bloc et le cas échéant, d’une démission en bloc bien médiatisée, expliquée et motivée. Évidemment, c’est une arme que l’on doit manipuler avec précaution; son utilisation demande un certain courage, une certaine abnégation, certes des qualités dont l’absence est plus notable que la présence.

Toute personne qui accepte de siéger au conseil d’une société avec actionnaire de contrôle, qu’elle soit privée ou publique, doit bien assimiler ce fait et les limites que cela impose aux pouvoirs du conseil. Le candidat à un poste au sein d’un tel conseil doit être prêt à offrir sa démission, seul ou avec d’autres, lorsque l’«actionnaire de contrôle» veut prendre des décisions ou des orientations qu’il estimerait ne pas être conformes aux intérêts à long terme de la société.

À la prochaine…

Ivan Tchotourian

Base documentaire loi et réglementation normes de droit

Le projet de loi C-25 devient une loi : modifications de la LCSA

Ivan Tchotourian 6 juillet 2018 Ivan Tchotourian

Le 24 avril 2018, le projet de loi C-25, Loi modifiant la Loi canadienne sur les sociétés par actions, la Loi canadienne sur les coopératives, la Loi canadienne sur les organisations à but non lucratif et la Loi sur la concurrence a reçu la sanction royale. Les choses bougent donc du côté de la Loi canadienne sur les sociétés par actions…

Certaines modifications proposées dans le projet de loi touchent en règle générale les sociétés et coopératives ayant fait appel au public :

- l’élection d’administrateurs, le vote distinct et le vote en faveur ou contre.

- l’utilisation du mécanisme de notification et d’accès relatifs aux documents, notamment les états financiers, requis pour les assemblées des actionnaires sans avoir besoin de demander une dispense.

- la divulgation d’une diversité parmi les administrateurs et les membres de la haute direction.

Pour avoir une vision plus globale de la réforme adoptée, vous pourrez lire le résumé suivant : « Note explicative sur des modifications réglementaires proposées ».

Pour rappel, j’ai publié sur La Référence (éditions Yvon Blais) un article d’une vingtaine de pages commentant cette réforme :

- Commentaire d’un projet ambitieux mais inachevé – Projet de loi C-25 visant à réformer la Loi canadienne sur les sociétés par actions (Partie 1), Repères, février 2017, EYB2017REP2136

- Commentaire d’un projet ambitieux mais inachevé – Projet de loi C-25 visant à réformer la Loi canadienne sur les sociétés par actions (Partie 2), Repères, février 2017, EYB2017REP2137

Quelle était ma conclusion ?

Le projet de loi C-25 demeure à notre sens une initiative à saluer : il réforme le droit canadien de la gouvernance d’entreprise pour le faire entrer dans la modernité, fait écho à de nombreuses préoccupations contemporaines, tout en assurant une compatibilité des législations des valeurs mobilières et des sociétés par actions. Avec le projet de loi C-25, la corporate governance canadienne est-elle pour autant révolutionnée ? L’enthousiasme que suscite cette initiative du gouvernement canadien doit être mesuré. D’une part, les entreprises régies par les lois provinciales ou des territoires ne seront pas impactées par cette réforme, pas plus que les institutions financières incorporées en vertu de la Loi sur les banques. Pourtant, elles font face toutes les deux à des défis en termes de gouvernance. D’autre part, l’initiative fédérale s’appuie sur une prémisse qui n’est pas sans critique tant reste entière la question de savoir si l’accroissement des pouvoirs des actionnaires entraîne des changements majeurs dans la gouvernance des entreprises. Enfin, en dépit de l’avancée que représente le projet de loi C-25, le gouvernement aurait peut-être pu oser davantage sur les sujets abordés quitte à prendre un risque : consacrer une élection des administrateurs au scrutin secret, intensifier la réflexion sur une limitation de l’âge des administrateurs, améliorer les pratiques de recrutement, ou encore appuyer la promotion de la diversité sur des dispositions impératives. Certains pays l’ont fait… pourquoi pas le Canada ?

Il faudra suivre les règlements afférents qui seront rédigés sous peu.

À la prochaine…

Ivan Tchotourian

Base documentaire doctrine normes de droit

L’importance de se conformer à la LPLE

Ivan Tchotourian 6 juillet 2018 Ivan Tchotourian

Dans le numéro de mai 2018 de TÉLÉMARQUE (volume 23, numéro 5), Me Marc Guénette publie un intéressant article rappelant l’importance de tenir à jour ses livres : « La Loi sur la publicité légale des entreprises (LPLE) ou l’importance de se conformer à la Loi sur les sociétés par actions (LSAQ)… ».

Il est important de maintenir ses registres à jour et il est tout aussi important d’adopter en bonne et due forme les résolutions des administrateurs et des actionnaires.

Il ne se passe pas un mois sans qu’un client ou une cliente nous demande de lui donner des arguments pour convaincre son ou sa cliente de l’importante nécessité d’adopter les résolutions… toutes les résolutions ! Parce que c’est la loi.

Cette obligation statutaire se vérifie encore une fois dans la décision Mouhad c. Registraire des entreprises, 3 février 2017, Tribunal administratif du Québec, EYB 2017-281765.

Ce litige s’inscrit dans le contexte où une partie a retiré l’autre du REQ en déposant la déclaration de mise à jour courante, sans autres formalités. Cela aurait tout aussi bien pu être l’ajout d’une partie au REQ dans le cadre de réclamations pour dettes fiscales et salaires dus (voir Letendre c. Registraire des entreprises, 12 octobre 2016, Tribunal administratif du Québec – Section des affaires économiques, EYB 2016-276047. Voir Télémarque de mai 2017).

Nous notons que les requêtes basées sur les articles 132 et 133 de la LPLE se font de moins en moins rares…on le comprendra. Comme le REQ fait preuve de son contenu, la fiabilité des informations qu’il contient est primordiale, de même que l’importance d’adopter en bonne et due forme les résolutions et de tenir les registres de la société à jour. Prétendre qu’une personne était ou non administratrice d’une société à une date donnée devra être appuyé par une résolution des actionnaires à cet effet.

(…) Nous rappelons qu’à cet égard, le rôle du Registraire par rapport au contrôle des déclarations est limité et vise essentiellement à vérifier la légalité des informations contenues au REQ. Pour garantir cette fiabilité, il est donc essentiel que celui qui produit une déclaration puisse démontrer que les exigences de la LSAQ et de ses règlements ont été respectées par la production de documents légaux.Les tribunaux rappellent régulièrement qu’une personne morale parle par ses écrits et que la rigueur et le formalisme sont le fondement de la LSAQ.

À la prochaine…

Ivan Tchotourian

finance sociale et investissement responsable normes de droit Structures juridiques

La Benefit Corporation introduite au Canada ?

Ivan Tchotourian 28 juin 2018 Ivan Tchotourian

En voilà une nouvelle ! Selon Me Sarah Fitzpatrick de Miller Thomson LLP, la Colombie-Britannique a déposé un projet de loi visant à introduire une Benefit corporation dans la province de la Colombie-Britannique : « B.C. Considers Benefit Corporations » (27 juin 2018).

British Columbia may become the first province in Canada to pass legislation that provides for the creation of « benefit corporations. » Benefit corporations are different from the typical for-profit business corporation in that they must be mandated to conduct business for the purpose of creating a general public benefit. They must also adhere to a certain level of accountability and transparency. Benefit corporations started as a « B Corp » certification issued by B Lab, a non-profit headquartered in Pennsylvania. B Lab then prepared model legislation for U.S. States to adopt, officially authorizing corporations to conduct business for a public benefit purpose and allowing directors to act in the best interest of the public. Currently, 33 U.S. States and the District of Columbia have passed legislation that officially authorizes benefit corporations.

Bill M 216 proposes to amend the B.C. Business Corporations Act (the « Act ») to create benefit companies. The bill is a private members’ bill, which passed second reading on May 17, 2018. As it has passed both first and second reading (which is rare), it is expected that Bill M 216 will receive enough support to pass third reading and be enacted into law.

À la prochaine…

Ivan Tchotourian

Base documentaire doctrine finance sociale et investissement responsable normes de droit Structures juridiques

Les compagnies à contribution communautaire : une synthèse par Me Guénette

Ivan Tchotourian 28 juin 2018 Ivan Tchotourian

Dans le numéro d’avril 2018 de TÉLÉMARQUE (volume 23, numéro 4), Me Marc Guénette propose une synthèse fort utile de la compagnie à contribution communautaire de la Colombie-Britannique (ici).

Ces entreprises existent depuis peu et ont vu le jour en Colombie-Britannique. Elles sont inexistantes au Québec.

Les compagnies à contribution communautaire ont en commun l’adoption d’un modèle d’entreprise commerciale favorisant le changement social et non l’atteinte du profit à tout prix. Pour compenser ce rendement pécuniaire « moindre » pour les investisseurs et pour maintenir leur intérêt, les autorités gouvernementales ont adopté des mesures réglementaires pour appuyer ces sociétés dans l’atteinte de leurs buts visant la collectivité.

Voici un très court aperçu des dispositions pertinentes de la loi de la Colombie-Britannique sur les CCC :

- Une contribution communautaire est définie comme une contribution qui est bénéfique à la société en général ou à un groupe de personnes qui est supérieur au nombre de personnes liées à la CCC tel que défini dans la loi et inclut des fins liées à la santé, la société, l’environnement, la culture, l’éducation et autres services semblables.

- Une société est une CCC si dans ses statuts, elle inscrit le libellé suivant

- « Cette société est une compagnie à contribution communautaire et à cet effet a des fins bénéfiques pour la société. Cette société est restreinte par la loi dans sa capacité à payer des dividendes et à partager le reliquat de ses biens lors de sa dissolution. »

Le montant du dividende qu’elle peut verser ne peut dépasser 40 % des profits réalisés durant son année financière. Elle ne peut vendre ses actifs ou transférer des sommes d’argent sauf si cela se fait à la juste valeur marchande, à une entité qualifiée telle que définie dans la loi et celle-ci doit poursuivre les fins de la CCC qui a procédé audit transfert. Elle est également assujettie à certaines restrictions quant aux rachats d’actions.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de droit

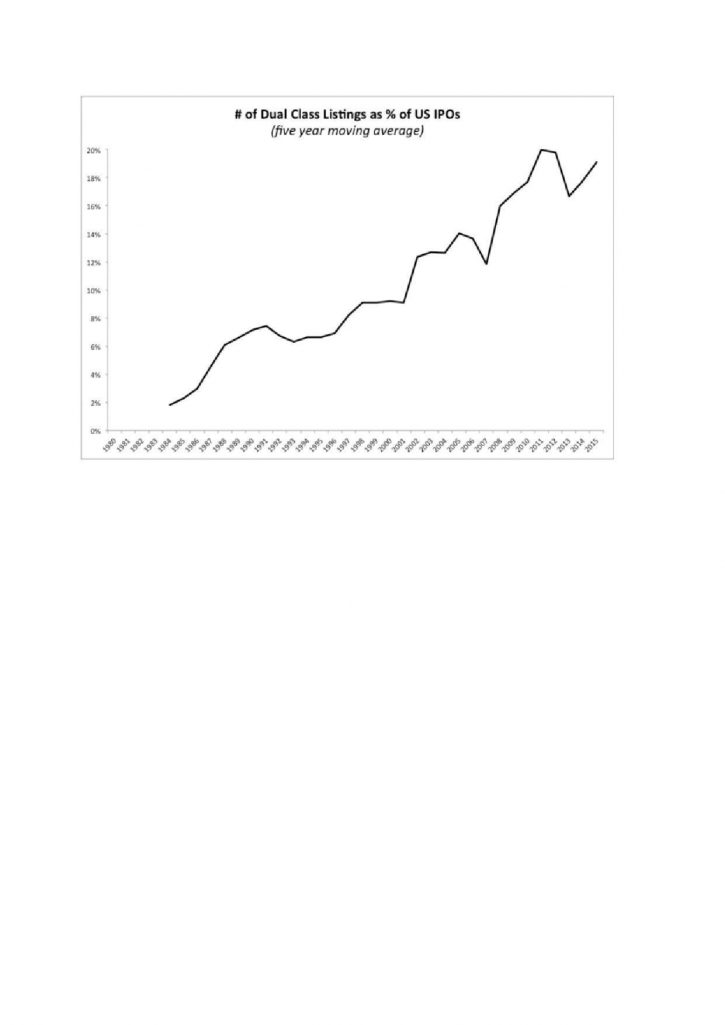

Capital-actions à classe multiple : le graphique qui donne à réfléchir

Ivan Tchotourian 21 mars 2018 Ivan Tchotourian

Un rapport à paraître de l’Investor Advisory Committee de la SEC montre qu’entre 2005 et 2015, le nombre de sociétés cotées comportant des classes d’actions à droit de vote multiple a augmenté de 44%. La liste inclut Google, Facebook, Snap, LinkedIn, Nike… La courbe reproduite ci-dessous parle d’elle-même.

Merci au professeur Alain Pietrancosta de cette information diffusée sur LinkedIn !

À la prochaine…

Ivan Tchotourian