Gouvernance | Page 154

autres publications Gouvernance mission et composition du conseil d'administration Normes d'encadrement normes de droit

ACVM : statistiques sur la féminisation

Ivan Tchotourian 6 décembre 2015

iciBonjour à toutes et à tous, les autorités en valeurs mobilières du Manitoba, du Nouveau-Brunswick, de la Nouvelle-Écosse, du Nunavut, de l’Ontario, du Québec, de la Saskatchewan, de Terre-Neuve-et-Labrador, des Territoires du Nord-Ouest et du Yukon (les « autorités participantes ») ont publié le 12 novembre 2015 les données sous-jacentes ayant servi à établir l’Avis multilatéral 58-307 du personnel des ACVM, Examen du personnel sur les femmes aux postes d’administrateurs et de membres de la haute direction – Conformité au Règlement 58-101 sur l’information concernant les pratiques en matière de gouvernance.

Vous accéderez à un très intéressant tableau riche de données !

Pour accéder à cette nouvelle, cliquez ici.

À la prochaine…

Ivan Tchotourian

rémunération

Parachute doré : Yahoo a-t-il mal négocié ?

Ivan Tchotourian 6 décembre 2015

En ce dimanche gris à Québec, cet article d’un des blogs du Monde nous fait réagir : « L’embarrassant parachute doré de Marissa Mayer ». On apprend en effet que la directrice actuelle de l’entreprise Yahoo bénéficierait d’un parachute doré très élevé la protégeant en cas de renvoi… Voilà ressurgir la thématique de la rémunération des dirigeants !

Cette question du montant des parachutes dorés arrive à un moment où selon le Wall Street Journal et le New York Times, le CA de Yahoo évoque l’avenir de son entreprise. Toutes les options sont actuellement discutées y compris la vente des activités Internet.

Près de 110 millions de dollars. C’est la somme que pourrait toucher Marissa Mayer, la directrice générale de Yahoo, en cas de renvoi, selon les calculs du magazine Fortune. Cet important parachute doré entrerait en vigueur dans l’hypothèse d’une revente des activités Internet du portail californien, un scénario étudié ce week-end par son Conseil d’administration. Ce montant pourrait même être encore plus élevé, car il est indexé sur les performances boursières de Yahoo. Or, une cession devrait faire monter le cours du titre Yahoo.

À la prochaine…

Ivan Tchotourian

Gouvernance Normes d'encadrement Nouvelles diverses

Qu’apprendre des grandes sociétés ?

Ivan Tchotourian 30 novembre 2015

Très bel article de Private Company Director publié à la fin novembre par Maureen Bujno et intitulé : « Three Lessons for Private Companies from Public Company Governance« . 3 choses peuvent être apprises par les petites sociétés (les sociétés à capital fermé) :

- L’importance de la composition du CA : Private companies also should consider evaluating diversity. Family-owned businesses may have multiple generations represented, but age isn’t the only consideration. Is there ethnic and gender diversity? In ad-dressing these issues, companies may want to consider their customer base and whether the makeup of the board reflects that base. It’s also important for private company directors to understand their fiduciary duty to stakeholders, just as a public company board does.

- Planifier la relève : Recruiting and talent retention is an outgrowth of succession planning. Public companies typically identify key employees and determine who will fill their roles if they leave. Private companies should be equally prepared for key executive changes, even in family businesses where the possibility of turnover may seem remote. The board may consider creating a compensation and nominating committee to handle these processes.

- Gérer le risque : Risk management is a key part of corporate strategy, and the board may consider creating a separate risk committee. Depending on the industry and size of the company, the audit committee may be responsible for overseeing risk management. Generally, the committee is responsible for overseeing the risk policies and program. The full board ultimately is accounting for risk oversight and is responsible for discussing the strategic risks to the business.

Closely held companies may not be able to afford to accept the mom-and-pop style governance that has long separated public and private concerns. Increasingly, private company executives are embracing the more structured governance processes used by their public counterparts.

There’s a challenge for closely held companies: strengthening governance without compromising the flexibility that many see as their primary advantage in the marketplace. While most public companies have clear rules and strict procedures to ensure everything from regulatory compliance to risk assessment, private companies may be wary of becoming too bureaucratic or beholden to process.

Based on our research with both public and private companies, Deloitte has identified three key areas in which private companies can emulate public company governance in developing their oversight.

À la prochaine…

Ivan Tchotourian

autres publications Gouvernance mission et composition du conseil d'administration

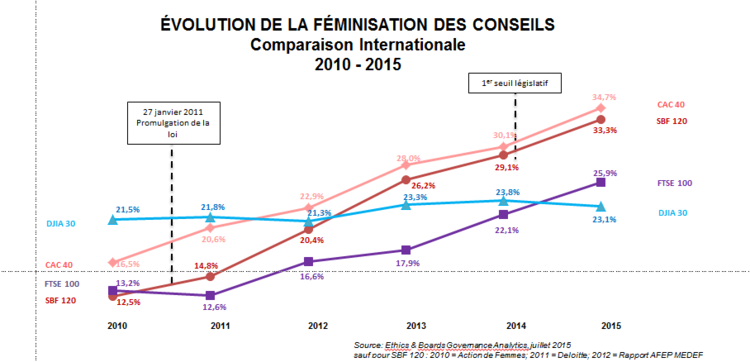

Féminisation des CA : comparaison internationale

Ivan Tchotourian 30 novembre 2015

L’Observatoire français Ethics & Boards vous propos de retrouver la présentation complète de l’intervention de Floriane de Saint Pierre, Présidente d’Ethics & Boards, à la soirée organisée par L’international au Féminin et L’Association des Femmes Canadiennes à Paris le 25 novembre 2015 : « Comment avoir #MoreWomenOnTop ? Opportunités à saisir, Exemples internationaux à suivre » (ici).

À la prochaine…

Ivan Tchotourian

autres publications Gouvernance mission et composition du conseil d'administration place des salariés

Administrateurs salariés : statistiques de 2014

Ivan Tchotourian 25 novembre 2015

Dans son communiqué IODS informe que sa base de données « Gouvernance d’entreprise » a été mise à jour pour toutes les sociétés cotées sur Euronext Paris et observe cette nette progression du nombre des administrateurs salariés dans les sociétés cotées en 2014.

La base donne en particulier des informations nominatives très détaillées sur les administrateurs salariés et leur affiliation syndicale. On note une augmentation très forte du nombre d’administrateurs salariés mais leur présence est encore loin d’être généralisée. 28% des entreprises appartenant ou ayant appartenu au SBF 120 ont au moins un administrateur salarié et 15% en ont au moins deux. Les conseils d’administration des sociétés cotées à Paris comptent désormais au total 93 membres salariés, soit une augmentation de 90% par rapport à l’année précédente.

La base de données comprend plus de 500 entreprises cotées, avec un historique couvrant les années 1998 à 2014 pour les entreprises ayant appartenu au moins une fois sur cette période à l’indice SBF 120. Elle comporte plus de cent cinquante variables articulées autour de 4 grands volets : la gouvernance, le dirigeant, l’actionnariat et les commissaires aux comptes.

Pour en savoir plus, cliquez ici.

À la prochaine…

Ivan Tchotourian

autres publications Gouvernance normes de droit Nouvelles diverses

L’AMF France consulte sur le rapport portant sur le contrôle interne

Ivan Tchotourian 23 novembre 2015

Bonjour à toutes et à tous, l’AMF a publié le 19 novembre 2015 le rapport d’un groupe de travail sur l’information fournie dans le rapport du président sur le contrôle interne et la gestion des risques (ici).

La réflexion porte principalement sur la pertinence et la cohérence des informations publiées sur le contrôle interne et les risques, au regard de la multiplicité des supports. Le groupe de travail propose ainsi de regrouper, dans un support unique, les informations sur les procédures de contrôle interne et de gestion des risques et celles sur les principaux risques. Dans cette perspective, les modifications législatives suivantes sont proposées :

-

suppression du rapport du président du conseil sur les procédures de contrôle interne et de gestion des risques et transfert de son contenu dans : le rapport de gestion pour les sociétés « monistes » à conseil d’administration ; le rapport du conseil de surveillance pour les sociétés à structure duale, sociétés à directoire et conseil de surveillance ainsi que pour les sociétés en commandite par actions.

-

suppression du rapport distinct des commissaires aux comptes sur ce sujet, avec un paragraphe ad hoc dans le rapport d’audit.

-

et, pour accroître encore la simplification, suppression de l’autre partie du rapport du président relative à la gouvernance et à la politique de rémunération ; ces informations pourraient être insérées dans une partie spécifique du rapport de gestion du conseil d’administration ou du rapport du conseil de surveillance.

Ces propositions sont soumises à consultation publique jusqu’au 11 décembre 2015.

À la prochaine…

Ivan Tchotourian

autres publications Gouvernance mission et composition du conseil d'administration Normes d'encadrement normes de droit

CA et féminisation : 19,5 %

Ivan Tchotourian 23 novembre 2015

La féminisation des CA est un thème riche qui donne lieu à beaucoup de débats. Pour preuve cet article paru vendredi : « Les femmes occupent un siège sur cinq au Canada » (Le Devoir, 20 novembre 2015).

Les femmes occupent près d’un siège sur cinq au sein des conseils d’administration des plus grandes sociétés canadiennes, révèle un nouveau rapport.

Selon le rapport du Conseil canadien pour la diversité administrative dévoilé jeudi, des femmes occupent 19,5 % des sièges des conseils des sociétés classées sur le FP500 — une liste des 500 plus grandes sociétés canadiennes au chapitre des revenus — alors qu’elles n’en occupaient que 17,1 % l’an dernier. Il s’agit de la plus forte progression de la représentation des femmes au sein de ces conseils depuis 2001, a précisé le Conseil.

À la prochaine…

Ivan Tchotourian