L’IGOPP affirme dans cette prise de position qu’il n’est ni approprié ni opportun d’imposer cette procédure du vote consultatif à l’ensemble des entreprises au pays.

Une gouvernance pleinement assumée par des conseils d’administration responsables et imputables forme la pierre angulaire du fonctionnement des sociétés cotées en Bourse. L’établissement de la rémunération des dirigeants incombe, juridiquement et pratiquement, au conseil d’administration.

L’IGOPP souligne alors que la démarche de vote consultatif (« say-on-pay ») sur la rémunération manifeste une méfiance, méritée ou non, envers les conseils d’administration. Derrière cette démarche se profile un déplacement significatif de responsabilité pour la gouvernance des sociétés du conseil vers les actionnaires. Si on ne peut se fier aux administrateurs d’une entreprise pour prendre de bonnes décisions en ce qui a trait à la rémunération de la haute direction, comment les actionnaires peuvent-ils leur faire confiance pour d’autres décisions tout aussi, sinon plus, importantes?

Dans les cas spécifiques de rémunérations problématiques, les investisseurs devraient être prêts à utiliser leur droit de vote (ou de «s’abstenir») pour contrer l’élection de certains administrateurs, particulièrement les membres du comité de rémunération (ou ressources humaines), dans les quelques cas où le conseil n’aurait pas agi de façon responsable.

Au Canada donc, la tenue d’un vote consultatif était alors une décision de l’entreprise et non pas obligatoire comme c’est le cas aux États-Unis.

Or, en avril 2019, le projet de Loi C-97 amendant la Loi canadienne sur les sociétés par actions (LCSA), stipule notamment que les sociétés inscrites en bourse et constituées selon le régime fédéral des sociétés par actions devront adopter « une approche relative à la rémunération des administrateurs et des employés de la société qui sont des « membres de la haute direction » et présenter aux actionnaires l’approche relative à la rémunération à chaque assemblée annuelle, et les actionnaires devront voter sur l’approche présentée selon un format non contraignant.

Si la loi a été sanctionnée le 21 juin 2019, les modifications apportées aux articles cités ci-dessus ne sont toujours pas en vigueur. Toutefois, au moment où les modifications s’appliqueront, on prévoit qu’environ 500 entreprises additionnelles pourraient être contraintes de tenir un vote consultatif sur la rémunération de leurs dirigeants.

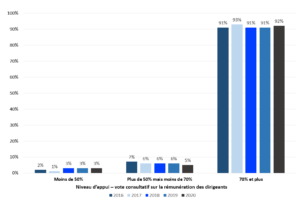

Statistiques sur le vote consultatif sur la rémunération des dirigeants (say-on-pay)

Aux États-Unis, où le vote consultatif sur la rémunération des dirigeants est obligatoire, la grande majorité des entreprises obtiennent annuellement un appui considérable des actionnaires à la politique de rémunération proposée, comme on peut le constater à la Figure 1. En effet, 92% des sociétés américaines du Russell 3000 ont obtenu un vote favorable de 70% et plus des droits de votes exercés, avec un niveau moyen d’appui (pourcentage de votes favorables) de 90% pour l’ensemble des firmes en 2020.

Fait intéressant, le niveau moyen d’appui atteint 93% (94% en 2019) lorsque l’agence de conseil en vote ISS donne une recommandation favorable, alors que ce niveau d’appui baisse à 64% (aussi 64% en 2019) en moyenne lors d’une recommandation défavorable. Ceci démontre bien l’influence d’ISS dans l’exercice des votes lorsqu’elle émet des recommandations. En 2020, ISS a émis une recommandation défavorable dans 11% des cas.

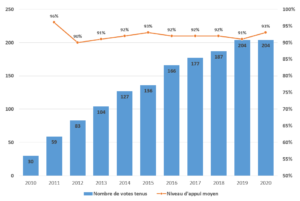

Statistiques canadiennes

Jusqu’à maintenant en 2020 , 204 votes consultatifs sur la rémunération des dirigeants ont été tenus au Canada, dont 154 par des sociétés constituantes de l’indice S&P/TSX (soit 69,7% d’entre elles). Le nombre d’entreprises qui tiennent un tel vote a été en constante croissance depuis 2010, malgré le caractère volontaire de l’exercice, puis s’est stabilisé depuis 2019. Comme on peut le constater à la Figure 2, le niveau moyen d’appui à la politique de rémunération proposée est semblable à celui observé aux États-Unis, avec des taux au-delà de 90% annuellement.

En 2020, seulement 13 sociétés canadiennes qui ont tenu un vote consultatif sur la rémunération ont obtenu un appui inférieur à 80% (mais néanmoins tous supérieur à 50%). ISS n’a émis aucune recommandation défavorable au cours de la dernière année au Canada.

Mise à jour : Résultats d’études menées au cours des cinq dernières années

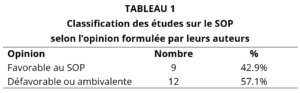

Nous avons analysé les résultats et les conclusions de 21 articles scientifiques ou théoriques publiés entre novembre 2015 et novembre 2020, et portant sur le SOP (pour une description des résultats et des conclusions des différentes études, voir à l’Annexe 1). Le Tableau 1 ci-dessous rend compte de la classification des opinions des auteurs (selon leur propre appréciation).

Ainsi, de façon générale, davantage d’études témoignent d’effets limités, voire indésirables, du SOP. Le constat était analogue lors du dernier exercice similaire mené par l’IGOPP en 2015, alors qu’une forte majorité des études publiées entre 2010 et 2015 (70% des études qui avaient été analysées à l’époque) montraient des effets défavorables du SOP.

Un examen des études dites « favorables » révèle que plus de la moitié d’entre elles portent sur des entreprises qui ont subi un vote défavorable, et ces études ne considèrent donc pas réellement l’effet du SOP sur l’ensemble des autres firmes. Or, comme le soulignait la position de l’IGOPP, les actionnaires ont d’autres mécanismes que le SOP pour faire valoir leur mécontentement, et ces autres mécanismes auraient très bien pu avoir le même effet en bout de piste.

D’ailleurs, même l’agence de conseil en vote Glass Lewis adopte une ligne directrice en ce sens au Canada :

En général, Glass Lewis estime que les actionnaires ne devraient pas être directement impliqués dans la fixation de la rémunération des dirigeants. Ces questions devraient être laissées au comité de rémunération. En l’absence d’un vote consultatif «Say-on-Pay», nous considérons l’élection des membres du comité de rémunération comme un mécanisme approprié permettant aux actionnaires d’exprimer leur désapprobation ou leur soutien à la politique du conseil d’administration sur la rémunération des dirigeants.

Un enjeu important se manifeste: les entreprises seraient-elles tentées d’adopter des formes de rémunération « conformes » aux diktats en cette matière promulgués par les agences de conseil en vote (ISS et autres) afin de réduire le risque d’une recommandation défavorable de ces agences lors du vote SOP. Si cela était, la conséquence serait des politiques de rémunération uniformes, souvent mal adaptées aux contextes particuliers de chacune des entreprises.

Quoiqu’il en soit, les résultats des études scientifiques portant sur le SOP depuis 2010 appuient majoritairement le scepticisme exprimé par l’IGOPP dans sa prise de position à ce sujet.

En vertu des modifications, un vote distinct doit être tenu pour chaque candidat à un poste d’administrateur du conseil d’administration de certaines sociétés visées qui sont régies par la LCSA. Aux termes du règlement, cette interdiction du suffrage plurinominal s’appliquera uniquement aux sociétés ayant fait appel au public (soit, en général, les sociétés ouvertes). Les modifications n’auront aucune incidence sur les sociétés inscrites à la TSX qui sont régies par la LCSA, car le Guide à l’intention des sociétés de la TSX exige déjà un vote distinct pour chaque candidat.

VOTER CONTRE UN CANDIDAT

Les modifications prévoient que les actionnaires des sociétés ayant fait appel au public qui sont régies par la LCSA pourront voter contre un candidat dans le cadre d’élections d’administrateurs non contestées, plutôt que de s’abstenir de voter pour ce candidat. En vertu du règlement, le formulaire de procuration devant être utilisé dans le cadre d’une assemblée des actionnaires à laquelle aura lieu une élection d’administrateurs non contestée doit permettre aux actionnaires de voter pour ou contre les candidats.

Il y a toutefois lieu de noter qu’en vertu des lois canadiennes sur les valeurs mobilières, un tel formulaire de procuration doit donner aux actionnaires l’option de voter en faveur d’un candidat, ainsi que de s’abstenir de voter, dans le cadre d’une élection d’administrateurs. Bien qu’une exception à cette exigence soit disponible si (i) l’émetteur se conforme aux exigences relatives à la sollicitation de procurations des lois en vertu desquelles l’émetteur assujetti est constitué ou prorogé (p.ex., la LCSA) et (ii) ces exigences sont essentiellement similaires aux exigences prévues à la législation canadienne en valeurs mobilières, les Autorités canadiennes en valeurs mobilières n’ont pas encore indiqué si les modifications et le règlement seront considérés comme étant essentiellement similaires aux exigences prévues à la législation canadienne en valeurs mobilières.

VOTE À LA MAJORITÉ DES VOIX

Les modifications exigeraient également le recours à un modèle de vote à la majorité des voix pour les élections incontestées d’administrateurs tenues par les sociétés ayant fait appel au public qui sont régies par la LCSA, à l’exception de certaines sociétés visées par règlement. De plus, les modifications prévoient que si un candidat à une élection d’administrateurs tenue par une telle société n’est pas élu (c.-à-d. que les votes contre ce candidat sont plus nombreux que les votes pour ce dernier), cette personne ne peut pas être nommée au conseil d’administration, sauf dans certaines circonstances prescrites, avant la prochaine assemblée des actionnaires au cours de laquelle une élection des administrateurs doit être tenue.

Le règlement ne prévoie aucune exclusion de l’application de cette nouvelle norme électorale. Cependant, il prévoit deux exceptions permettant à une personne qui n’est pas élue d’être nommée au poste d’administrateur pour que la société puisse s’acquitter de ses obligations aux termes de la loi. Ces exceptions sont (i) lorsqu’au moins deux administrateurs ne doivent être ni des dirigeants ni des employés de la société ou de membres du groupe de celle-ci; et (ii) lorsqu’au moins 25 % des membres du conseil d’administration doivent être des résidents canadiens (si la société compte moins de quatre administrateurs, au moins l’un d’entre eux doit être un résident canadien).

À l’heure actuelle, toute société inscrite à la TSX qui est régie par la LCSA (à moins qu’elle ne soit contrôlée par un actionnaire majoritaire) est tenue d’avoir une politique relative à l’élection à la majorité selon laquelle un candidat doit présenter sa démission si les votes d’abstention à son égard sont plus nombreux que les votes en sa faveur. De plus, en l’absence de circonstances exceptionnelles, le conseil d’administration de cette société doit accepter cette démission. Les modifications et le règlement viennent remplacer de telles politiques relatives à l’élection à la majorité en établissant qu’en vertu de la loi, un candidat sans l’appui de la majorité des voix n’a pas été élu, ce qui écarte la nécessité pour ce candidat de démissionner. De plus, telle qu’elle est rédigée, l’exigence relative à l’élection à la majorité s’appliquera aux sociétés contrôlées par un actionnaire majoritaire.

AUTRES DISPOSITIONS

Bien que le règlement n’aborde pas les dispositions prévues aux modifications concernant l’envoi aux actionnaires des documents relatifs aux assemblées (c.-à-d. les dispositions relatives à la notification et à l’accès), il modifie les dispositions relatives aux délais permis pour la soumission de propositions d’actionnaires. Une fois que les modifications et le règlement seront en vigueur, les propositions d’actionnaires pourront être soumises dans le délai de 60 jours commençant le 150e jour précédant la date anniversaire de la dernière assemblée annuelle des actionnaires (précédemment, une proposition d’actionnaire devait être soumise au moins 90 jours avant la date anniversaire de l’avis de convocation de la dernière assemblée annuelle des actionnaires).

Pour télécharger ce document bien intéressant : ici.

Résumé :

À mesure que les activités reprennent et que les entreprises planifient l’après-pandémie, les équipes de haute direction et les conseils d’administration doivent aussi élargir leurs horizons. Au-delà des défis et des risques immédiats et à court terme liés à la reprise des activités, les conseils d’administration et les équipes de haute direction doivent également garder à l’esprit l’ensemble de la situation : pendant que les entreprises reprennent leurs activités, bon nombre d’entre elles devront aussi se restructurer.

Le présent article décrit les principaux sujets et enjeux liés à la gestion des risques afin d’aider les administrateurs et les dirigeants d’entreprises à déterminer ce qu’ils devraient envisager dans les jours, les semaines et les mois à venir, à mesure que la réouverture de l’économie évolue et que la pandémie touche à sa fin.

Un an après l’entrée en vigueur des amendements à la Loi canadienne sur les sociétés par actions obligeant les sociétés assujetties au régime fédéral à présenter des renseignements relatifs à la diversité, l’Institut a décidé de brosser un portrait, qui qualifie notamment le gouvernement canadien de «précurseur» en raison du cadre réglementaire mis en place.

En moyenne, les conseils d’administration étaient formés par 29,43 % de femmes, 4,47 % de personnes issues des minorités visibles, 0,6 % de membres des groupes autochtones et 0,49 % de personnes avec incapacité. Du côté de la haute direction, ces proportions étaient respectivement de 23,94 %, 7,94 %, 0,14 % et 0,35 %.

«Cela montre que le rythme de renouvellement est extrêmement lent, a souligné le directeur général de l’IGOPP, François Dauphin, en entrevue. On ne peut toutefois pas s’attendre à ce que ces changements soient immédiats même si l’on impose de nouvelles mesures. Dans un conseil d’administration, le rythme de renouvellement oscille généralement entre 8 % et 10 % annuellement.»

Une société d’intérêt social est une société à but lucratif qui s’engage, au moyen d’une « déclaration d’intérêt social » (benefit statement) et d’une « disposition relative à l’intérêt social » (benefit provision) à exercer ses activités de manière responsable et durable, et à promouvoir un ou plusieurs « intérêts publics » :

déclaration d’intérêt social – L’avis relatif aux statuts de la société comportera la déclaration qui suit : « Cette société est une société d’intérêt social et, par conséquent, elle s’engage à exercer ses activités de manière responsable et durable et à promouvoir un ou plusieurs intérêts publics. » (traduction libre)

disposition relative à l’intérêt social – Les statuts de la société doivent préciser les intérêts publics dont la société d’intérêt social fait la promotion et ils établissent son engagement à :

exercer ses activités de « façon responsable et durable » et

promouvoir les intérêts publics qu’elle a choisis. (traduction libre)

Un « intérêt public » s’entend d’un « effet positif » qui profite à un groupe de personnes (autre que les actionnaires en leur qualité de détenteurs d’actions), à un type de collectivité ou d’organisation, ou à l’environnement.L’« effet positif » éventuel peut notamment en être un de nature artistique, philanthropique, culturelle, écologique, éducative, environnementale, littéraire, médicale, religieuse, scientifique ou technologique.

La Loi prévoit qu’une société d’intérêt public exerce ses activités de « façon responsable et durable » si elle :

tient compte du bien-être des personnes touchées par les activités de la société d’intérêt public;

s’efforce d’utiliser une part équitable et proportionnée des ressources et capacités environnementales, sociales et économiques disponibles.

Pourquoi devenir une société d’intérêt social ?

On se demande de plus en plus si les entreprises, en plus de maximiser leur valeur pour les actionnaires, devraient avoir un objectif social plus important. La tendance croissante à l’adoption d’une législation sur les sociétés d’intérêt social aux États-Unis, et maintenant au Canada, l’illustre bien. Cette réflexion se manifeste également dans la déclaration de l’organisation américaine Business Roundtable d’août 2019 dans laquelle 181 chefs de la direction d’entreprises américaines ont redéfini la raison d’être d’une société pour manifester leur engagement collectif à diriger leur entreprise au profit de toutes les parties prenantes, notamment les clients, les employés, les fournisseurs, les collectivités et les actionnaires. Depuis 1978, la Business Roundtable a publié des principes de gouvernance d’entreprise, qui vont maintenant au-delà de la primauté des actionnaires et englobent désormais la reconnaissance des autres parties prenantes. Les lettres annuelles du président du conseil et chef de la direction de BlackRock, Larry Fink, soulignent par ailleurs le fait qu’une société ne peut réaliser de bénéfices à long terme si elle ne se fixe pas d’objectifs et si elle ne tient pas compte des besoins d’un large éventail de parties prenantes. En 2006, B Lab, un organisme sans but lucratif, a créé le programme de certification « B Corporation » dans le cadre duquel une société devient certifiée et peut se désigner comme étant une « B Corp » une fois que B Lab a évalué l’impact positif global de l’entreprise et déterminé qu’elle a obtenu un pointage vérifié minimum en fonction de son impact sur ses travailleurs, ses clients, la collectivité et l’environnement, et une fois que l’entreprise a modifié ses actes constitutifs pour y inclure certaines dispositions exigées par B Lab. La certification « B Corp » a gagné en popularité, avec une augmentation de 25 % du nombre de sociétés certifiées « B Corp » en 2019. On compte actuellement plus de 2 500 entreprises certifiées « B Corp », dont 1 269 sociétés américaines et 275 sociétés canadiennes. Certaines de ces « B Corp » sont cotées en bourse.

Les entreprises peuvent tirer parti du statut de société d’intérêt social pour acquérir un capital social et une reconnaissance de marque auprès de ses parties prenantes et en profiter pour se distinguer de ses concurrents. Dans un contexte où les investisseurs se préoccupent de plus en plus des questions environnementales et sociales et cherchent à investir dans des entreprises reconnues comme leaders dans ces domaines, le fait pour une entreprise de devenir une société d’intérêt social peut lui permettre d’accéder à des sources de financement supplémentaires de la part d’investisseurs désireux d’investir dans des entreprises qui ont à la fois un mandat économique et un mandat social.

En quoi les fonctions de l’administrateur et du dirigeant de l’entreprise d’une société d’intérêt social sont-elles différentes ?

Dans toutes les sociétés, y compris les sociétés d’intérêt social, les administrateurs et les dirigeants sont tenus à une obligation fiduciaire au titre de laquelle ils doivent agir avec intégrité et de bonne foi, au mieux des intérêts de la société.

Les administrateurs et dirigeants des sociétés d’intérêt social ont deux responsabilités supplémentaires (les « responsabilités de la société d’intérêt social ») :

agir honnêtement et de bonne foi de sorte que l’entreprise exerce ses activités de manière responsable et durable et fasse la promotion des intérêts publics inscrits aux statuts de la société;

maintenir l’équilibre entre l’obligation susmentionnée et l’obligation fiduciaire.

La Cour suprême du Canada a déclaré que les administrateurs, en exécutant leurs obligations fiduciaires et en déterminant ce qui sert au mieux les intérêts de la société, peuvent examiner les intérêts de diverses parties prenantes, notamment les employés, les fournisseurs, les créanciers, les consommateurs, les gouvernements et l’environnement, mais ils n’y sont pas tenus. Cependant, dans le cas d’une société d’intérêt social, les intérêts de certaines parties prenantes qui ne sont pas des actionnaires et dont le bien-être peut être touché par les intérêts publics stipulés dans les statuts de la société doivent, dans les faits, être examinés et les administrateurs et dirigeants doivent veiller au maintien de l’équilibre entre les intérêts de ces parties prenantes et ceux de la société dans son ensemble.

La Loi accorde une certaine protection aux administrateurs et aux dirigeants dans l’exécution de leurs obligations pour la société d’intérêt social. Ainsi, un administrateur ou un dirigeant qui agit conformément aux obligations de la société d’intérêt social ne peut être en violation de ses obligations fiduciaires d’agir dans l’intérêt supérieur de la société. Certains commentateurs ont laissé entendre que le fait de pouvoir définir l’intérêt public au sens large dans les statuts d’une société pourrait réduire considérablement l’obligation de rendre compte de la direction et du conseil d’administration. Cela ne signifie cependant pas que l’administrateur ou le dirigeant qui agit selon les intérêts publics indiqués dans les statuts de la société peut ignorer ses obligations fiduciaires à l’égard de la société, puisqu’il a l’obligation de maintenir un équilibre entre ces deux responsabilités. Comme la Loi ne fournit pas d’indications sur la façon dont les administrateurs et les dirigeants doivent s’acquitter de leurs responsabilités dans une société d’intérêt social, il appartiendra aux tribunaux de déterminer si un administrateur ou un dirigeant s’est conformé à ses obligations.

La Loi prévoit par ailleurs que les administrateurs et les dirigeants n’ont aucune obligation envers toute personne dont le bien-être peut être touché par l’exercice des activités de la société, ou qui a un intérêt public énoncé dans les statuts de la société, et qu’aucune procédure ne peut être intentée contre eux à cet effet. Des procédures peuvent uniquement être intentées en raison d’une violation des obligations de la société d’intérêt social par « un actionnaire détenant, au total, au moins 2 % des actions émises de la société ou, dans le cas d’une société ouverte, 2 % des actions émises ou des actions émises dont la juste valeur marchande se chiffre à 2 000 000 $ au moins, si ce montant est moins élevé. » (traduction libre). En raison de ces seuils, les intérêts publics énoncés dans les statuts de la société ne pourront pas tous être considérés de la même façon. Il est probable que l’accent soit mis uniquement sur les intérêts publics qui intéressent de temps à autre un grand nombre d’actionnaires.

De surcroît, un tribunal ne peut pas condamner à des dommages pécuniaires à l’égard d’une violation des responsabilités de la société d’intérêt social. Il peut cependant ordonner une mesure de réparation non pécuniaire, y compris une ordonnance de se conformer.

Comment devenir une société d’intérêt social ?

Toute société nouvelle ou déjà établie peut devenir une société d’intérêt social en incorporant la déclaration d’intérêt social dans son avis relatif aux statuts de la société et la disposition relative à l’intérêt social dans ses statuts, auxquels les actionnaires auront consenti au moyen d’une résolution spéciale. De son côté, une société d’intérêt social peut cesser de l’être en retirant la déclaration d’intérêt social dans son avis relatif aux statuts de la société et en retirant la disposition relative à l’intérêt social dans ses statuts, avec le consentement des actionnaires manifesté au moyen d’une résolution spéciale.

Les actionnaires qui s’opposent à l’ajout ou à la suppression de ces dispositions peuvent exercer leur droit à la dissidence dans le cadre de la résolution spéciale et, si cette dernière est adoptée, les actionnaires dissidents pourront faire racheter leurs actions à leur juste valeur.

Quelles sont les responsabilités continues d’une société d’intérêt social ?

Pour conserver son statut de société d’intérêt social, la société doit produire un rapport annuel des avantages qui comporte une évaluation des résultats en matière d’intérêts publics de la société selon une norme établie par une tierce partie. Les normes tierces peuvent notamment comprendre celles de la certification B Corp, de la Global Reporting Initiative et du Sustainability Accounting Standards Board. Les sociétés d’intérêt social doivent conserver leurs rapports des avantages à leur siège social et les publier sur leur site Web (si elles en ont un). Le défaut de publier leur rapport annuel sur les avantages ou de publier un rapport conforme à la Loi et à toute réglementation applicable constitue une infraction en vertu de la Loi, pour laquelle la société s’expose à une amende maximale de 5 000 $. Le gouvernement ne surveille pas l’évaluation des résultats de l’entreprise par rapport à ses intérêts publics.

Non. Les sociétés par actions à capital fermé régies par la Loi sur les sociétés par actions et par la Loi canadienne sur les sociétés par actions n’ont pas de règles particulières à suivre en matière de diversification des membres composant le conseil d’administration et la haute direction.

Un important mouvement de diversification des administrateurs et dirigeants d’entreprises de divers secteurs a cependant vu le jour au cours des dernières années. Plusieurs sociétés canadiennes, qu’elles soient ou non des émetteurs assujettis, ont adopté, dans le cadre de ce mouvement, des politiques internes afin de promouvoir la diversité au sein de leur entreprise.

Le 1er janvier 2020, la Loi canadienne sur les sociétés par actions a par ailleurs été modifiée afin d’imposer aux sociétés fédérales ayant fait un appel public à l’épargne et aux émetteurs émergents de divulguer à leurs actionnaires des renseignements sur la diversité au sein de leur conseil d’administration et de la haute direction. La représentation relative de quatre groupes désignés soit les femmes, les autochtones (Premières nations, Inuit et Métis), les personnes handicapées et les personnes qui font partie des minorités visibles est désormais obligatoire pour ces sociétés. Les sociétés doivent soit divulguer des renseignements sur leurs politiques et objectifs relativement à la représentation des groupes désignés ou expliquer les raisons pour lesquelles elles n’ont pas adopté de tels politiques et objectifs.1 Cela aura vraisemblablement pour effet de promouvoir dans les prochaines années la participation des membres issus de ses groupes dans des postes importants au sein de ces entreprises.

Nous ne retrouvons cependant pas à l’heure actuelle cette exigence pour les sociétés à capital fermé et pour les sociétés régies par la loi provinciale. Il y a lieu d’indiquer que nombreuses sont les études et les recherches dans le milieu des affaires démontrant une corrélation entre la diversité au sein d’un conseil d’administration, la performance financière et la création de valeur pour les entreprises ayant fait le choix de diversifier le profil des candidats dans des postes décisionnels. Il serait par ailleurs pertinent pour certaines d’entre-elles de se questionner quant à la pertinence d’adopter une politique en ce sens, afin de bénéficier, qui sait, des avantages rattachés à cette diversification.

In particular, securities regulators should make pay ratio disclosures mandatory to improve transparency of executive pay packages at public companies. Pay ratio disclosures reveal the difference in the total remuneration between a company’s top executives and its rank and file workers….