Gouvernance Nouvelles diverses

Étude 2016 sur la gouvernance des sociétés du CAC 40

Ivan Tchotourian 12 septembre 2016

Gouvernance en action vient de publier son « Étude 2016 sur la Gouvernance des sociétés du CAC 40 ». Cette étude fait ressortir les points suivant :

Le Say on Pay est probablement le sujet le plus important. Un vote contraignant des actionnaires aurait des conséquences encore mal mesurées. Perte de prérogatives du Conseil pour la rémunération, mais indirectement aussi sur la nomination du PdG, Président du directoire… Quels sont les actionnaires qui devraient finalement voter, avec quelles conséquences pour les Assemblées Générales. Ce point très sensible n’a pourtant encore jamais été soulevé (Pages 30 et 47).

Ceci ne peut être décorrélé du statut de Société Européenne, déjà adopté par 4 sociétés du CAC 40 (Airbus, LVMH, Schneider, Unibail-Rodamco). On pourrait avoir à terme 8 sociétés ayant leur siège à l’étranger dans le CAC 40 et donc non contraintes par les textes législatifs français et le Code Afep-Medef.

Ce statut européen pourrait donc devenir un vrai sujet si la loi sur le say on pay contraignant est mise en place. Il permettrait de passer sous un pavillon étranger les sociétés françaises, et ce de manière plus facile (Page 50). Attention à ne pas légiférer sous le coup de l’émotion.

Une internationalisation du CAC40, avec 2 nouvelles sociétés étrangères qui entrent dans l’indice. NOKIA (Finlande) et LafargeHolcim (Suisse). Il y avait déjà Airbus (Paysbas) , ArcelorMittal (Luxembourg) et Solvay (Belgique).

Au total c’est donc déjà 5 sociétés étrangères qui ne suivent pas le code Afep-Medef.

Un rajeunissement des administrateurs. Les 59 administrateurs nommés lors de la dernière saison des AG avaient une moyenne d’âge de 54 ans, soit 6 années de moins que l’âge moyen des administrateurs en 2015. Il est intéressant de noter que LafargeHolcim et Nokia ont la particularité de renouveler tous les ans leurs administrateurs. Cela vient des codes de gouvernance que ces sociétés respectent (Page 11).

De grands écarts d’âge des administrateurs. Albert Frère chez LVMH est le plus senior à 90 ans, contre le plus junior chez L’Oréal , Jean-Victor Meyers qui a 29 ans. On notera qu’Albert Frère, présent depuis 19 ans est toujours considéré comme administrateur indépendant chez LVMH.

Une réduction de la taille des conseils. Ils passent d’une moyenne de 13,5 à 12,5 membres. Le plus réduit est celui d’Essilor (8 administrateurs) contre 18 chez Crédit Agricole (Page 21).

Indépendance des administrateurs. 23 administrateurs sont présents depuis plus de 12 ans et sont néanmoins considérés comme indépendants. Il s’agit à 96% d’hommes (Page 15). La seule femme concernée est Dominique de La Garanderie en poste chez Renault. D’autre part, 2 sociétés considèrent que 100% de leurs administrateurs sont indépendants. Il s’agit de Nokia et d’Unibail-Rodamco.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance

Nouveau paradigme pour la gouvernance d’entreprise ?

Ivan Tchotourian 11 septembre 2016

The Investment Association de Grande-Bretagne vient de publier un rapport percutant : « Supporting UK Productivity with Long-Term Investment » (mars 2016). En le parcourant, c’est un nouveau paradigme qui se dessine pour les investisseurs institutionnels : faire une plus grande place au long-terme.

Petit extrait :

While the primary responsibility for promoting the success of a company rests with the Board and its oversight of management, investors play a crucial role in holding the Board to account for the fulfillment of its responsibilities. Shareholder stewardship should aim to promote the long-term success of companies in such a way that the ultimate providers of capital will also prosper. In this sense, there should be a natural alignment of interests: effective stewardship should benefit companies, investors and the economy as a whole.

Supporting long-term investment and productivity requires effective dialogue between investors and companies. By exercising stewardship responsibilities effectively, investors are well placed to ensure companies adopt a long-term approach. For example, through purposeful dialogue, shareholders can demonstrate support for expenditures that will boost productivity and challenge companies compromising it as a result of poor capital management.

Pour accéder à une synthèse de ce rapport : ici.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration

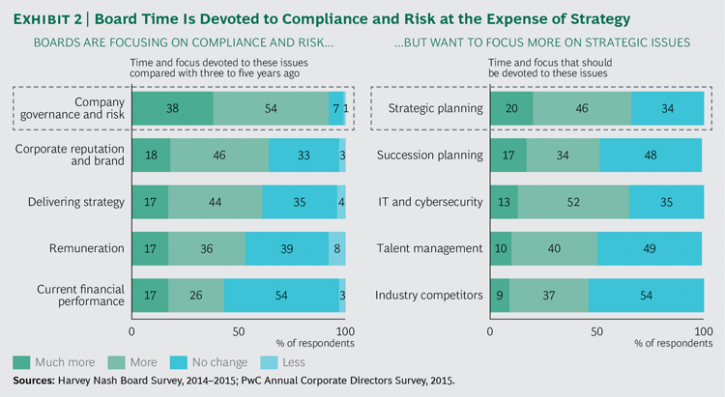

Un CA engagé ne doit pas négliger la stratégie… ce qui est souvent le cas !

Ivan Tchotourian 10 septembre 2016

bcg.perspectives publie un excellent article qui insiste sur le déséquilibre de l’investissement des membres du CA : conformité et risques sont priorisés au détriment de la stratégie (« Looking for Smoke Under the Door: The Case for an Actively Engaged Board »).

Voici la synthèse :

An actively engaged board provides the building blocks of good governance. Directors with deep knowledge of the business and the external environment are better equipped to offer advice, challenge management, and spot any warning signs. But creating a more engaged board is neither easy nor without risk. While an actively engaged board can be a great benefit to a company, an engaged board that is dysfunctional can be destructive. If the board’s operating model is not right, and if the directors are not aligned, the board can undermine management and create confusion.Chair, CEO, and NEDs all have a role to play.

The rules and practices of corporate governance impose on the board many constraints and competing demands. In the finite time available to deliberate and make decisions, the board’s agenda naturally gravitates toward the essential issues of the day: governance, regulation, compliance, and near-term decisions. Often the board’s attention to the long term is relegated to its participation in determining annual strategy. In many companies, this is a flawed process.

Notwithstanding the packed schedule of most board meetings, the experience and detachment of board members position the board to be an actively engaged catalyst for change. Such a board will be able to identify, interpret, and act upon weak signals inside and outside the business that indicate the need for change; it will be adaptable, changing its composition and operations to meet evolving needs; and it will balance the independence of position and mind required for oversight with the active engagement necessary to provide management with the benefit of its members’ experience.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration normes de droit

La féminisation par la loi

Ivan Tchotourian 10 septembre 2016

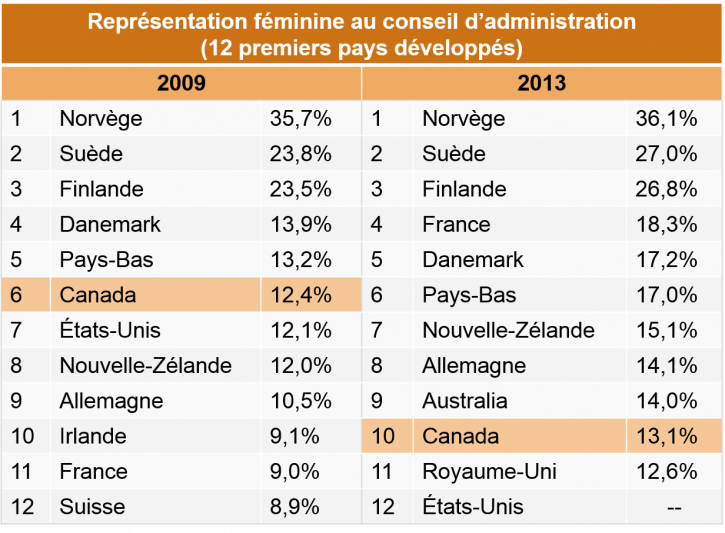

Belle exemple d’imposition de la composition d’un CA que nous offre la Suède : bientôt 40 % de femmes devront siéger dans les conseils (« La Suède exige 40 % de femmes dans les CA des entreprises cotées », La presse.ca, 9 septembre 2016). La Suède rejoint donc le rang des pays ayant décidé de passer par la loi pour imposer la féminisation comme la France par exemple. Pour rappel, le Canada a choisi un chemin différent : une réglementation de type comply or explain avec les modifications au Règlement 58-101 sur l’information concernant les pratiques en matière de gouvernance.

Le gouvernement suédois va déposer un projet de loi pour imposer un quota de 40 % de femmes au conseil d’administration des entreprises cotées, sous peine d’amende, a annoncé vendredi le ministre de l’Industrie.

La nouvelle législation devrait rentrer en vigueur en 2017, mais les entreprises qui ne respectent pas les quotas ne seront sanctionnées qu’à partir de 2019.

En guise de comparaison, je vous glisse le résultat de l’étude suivante : GMI Ratings’ 2013 Women on Boards Survey.

À la prochaine…

Ivan Tchotourian

Gouvernance normes de droit rémunération

Révolution dans la gouvernance ?

Ivan Tchotourian 9 septembre 2016

Le professeur Pierre-Yves Gomez offre une belle tribune dans le quotidien Le Monde : « Au royaume des investisseurs, les actionnaires sont borgnes » (Le Monde, 8 septembre 2016). L’auteur commence avec une proposition audacieuse faite en Grande-Bretagne qui s’inscrit dans une vaste réflexion nous avions présentée ici.

Dans un rapport publié le 1er septembre, le député conservateur britannique Chris Philp suggère une intéressante réforme de la gouvernance des entreprises du Royaume-Uni, permettant, notamment, aux actionnaires de fixer la rémunération des dirigeants. L’envolée de ces rémunérations préoccupe le public anglo-saxon parce qu’elle manifeste l’indépendance arrogante des dirigeants des grandes entreprises face à des actionnaires incapables de les contrôler.

Chris Philp propose que les entreprises se dotent d’un comité composé des cinq plus grands actionnaires et d’un représentant des employés (sans voix délibérative). Ce comité définirait le niveau de salaire du dirigeant mais il pourrait aussi interpeller le conseil d’administration sur l’orientation stratégique de l’entreprise. Il constituerait ainsi un pouvoir intermédiaire entre l’assemblée générale et les exécutifs, preuve que malgré toutes les réformes en ce sens, le conseil d’administration n’arrive pas à remplir ce rôle.

À la prochaine…

Ivan Tchotourian

Gouvernance normes de droit parties prenantes Valeur actionnariale vs. sociétale

Parties prenantes : les droits anglais et indiens si protecteurs ?

Ivan Tchotourian 31 août 2016

Bonjour à toutes et à tous, Mhir Naniwadekar et Umakanth Varottil publient un billet sur le blog de l’Université Oxford sous le titre : « Directors’ Duties and Stakeholder Interests: Comparing India and the United Kingdom » (28 août 2016). Vraiment intéressant et qui montre toute l’incertitude de la protection des parties prenantes malgré les nouveaux articles 172 au Royaume-Uni et 166 en Inde !

La version longue de ce papier est à consulter sur SSRN : Mihir Naniwadekar et Umakanth Varottil, « The Stakeholder Approach Towards Directors’ Duties Under Indian Company Law: A Comparative Analysis » (August 11, 2016). NUS – Centre for Law & Business Working Paper No. 16/03; NUS Law Working Paper No. 2016/006.

Quelle conclusion ?

Our principal thesis in this paper is that while section 166(2) of the 2013 Act in India, at a superficial level, extensively encompasses the interests of non-shareholder constituencies in the context of directors’ duties and textually adheres to the pluralist stakeholder approach, a detailed analysis based on an interpretation of the section and the possible difficulties that may arise in its implementation substantially restricts the rights of stakeholders in Indian companies. Moreover, while the stated preference of the Indian Parliament veers towards the pluralist approach that recognizes the interests of shareholders and non-shareholder constituencies with equal weight, the functioning of the Companies Act, as well as the principles of common law relating to directors’ duties, make the Indian situation not altogether different from the ESV model followed in the UK. As such, proponents of the stakeholder theory in India should not declare victory with the enactment of section 166(2). Arguably, the magnanimity of its verbiage and rhetoric in favour of stakeholders merely pays lip service to them and obscures any real teeth or legal ammunition available to non-shareholder constituencies to assert those rights as a matter of law.

À la prochaine…

Ivan Tchotourian

divulgation financière Gouvernance normes de droit

Divulgation extra-financière : bilan mitigé des caisses de retraite

Ivan Tchotourian 26 août 2016

Pour appuyer la finance sociale, le Canada a proposé par le passé de mobiliser les actifs des caisses de retraite. Dans cette optique, le rapport de 2010 du Groupe de travail sur la finance sociale a encouragé les gouvernements fédéraux et provinciaux du Canada à exiger des caisses de retraite qu’elles divulguent leurs pratiques d’investissement responsable. Le 27 novembre 2014, le gouvernement de l’Ontario a déposé le Règlement de l’Ontario 235/14 (règlement modificatif) pris en vertu de la Loi sur les régimes de retraite de l’Ontario. Au travers ce règlement (ici), le Parlement ontarien a décidé de rendre obligatoire à compter du 1er janvier 2016 la divulgation de la prise en compte des questions environnementales, sociales et de gouvernance dans l’énoncé des politiques et procédures de placement des plans de retraite agréés. Le texte est rédigé comme suit : « A statement that the administrator of the pension plan must establish a statement of investment policies and procedures for the plan that contains, (i) the investment policies and procedures in respect of the plan’s portfolio of investments and loans, and (ii) information about whether environmental, social and governance factors are incorporated into the plan’s investment policies and procedures and, if so, how those factors are incorporated ».

Depuis mars 2016, les administrateurs des régimes de retraite déposent donc un énoncé des politiques et procédures de placement auprès du surintendant des services financiers contenant des renseignements précisant si des facteurs environnementaux, sociaux et de gouvernance sont intégrés dans l’énoncé des politiques et des procédures de placement du régime et, dans l’affirmative, comment ils le sont. Pour les relevés annuels remis aux participants actifs, le règlement modifié exige que tous les relevés annuels fournis depuis le 1erjuillet 2016 contiennent des renseignements sur l’énoncé des politiques et procédures de placement du régime, y compris des renseignements précisant si des facteurs environnementaux, sociaux et de gouvernance sont intégrés dans l’énoncé des politiques et des procédures de placement du régime et, dans l’affirmative, comment ils le sont.

Dans un article de Benefits Canada intitulé « Pension plans still grappling with ESG definition despite new rules », le constat de la pratique observée se montre critique :

Even with new rules implemented in Ontario this year, the issue of environmental, social and governance (ESG) factors remains a tricky question for Canada’s pension plans as they face a lack of perfect clarity around the definition of what they entail.

That was definitely the experience of RBC’s defined contribution pension team as it tried to wrap its head around Ontario’s new ESG requirement. Under new rules implemented this year, Ontario’s pension plan administrators need to mention in their statement of investment policies and procedures whether they’ve incorporated ESG factors into the investment process and, if so, how and if not, why not.

Even though these are “seemingly easy questions,” they really aren’t, said Angela Lin-Reeve, portfolio manager, pension investments, at RBC, during Benefits Canada’s 2016 Benefits and Pension Summit in Toronto on March 31. “We had to get educated because this wasn’t an angle we were used to in evaluating investments,” she said, adding that the small size of her team — just two full-time employees — made things even more difficult.

À la prochaine…

Ivan Tchotourian