autres publications engagement et activisme actionnarial Normes d'encadrement

Shareholder stewardship et shareholder duties : article éclairant

Ivan Tchotourian 17 mai 2016

Bonjour à toutes et à tous, Iris Chiu et Dionysia Katelouzou ont publié un intéressant working paper sur SSRN intitulé : « From Shareholder Stewardship to Shareholder Duties: Is the Time Ripe? ».

In the context of the increasing institutionalisation of global equity, this chapter examines the development of the soft law of shareholder stewardship originating in the UK Stewardship Code and provides insights into its prospective evolution into hard law standards of behaviour for institutional shareholders. We argue that the time is ripe for the development of shareholder duties on the part of institutional investors. We contend that the proposed Shareholder Rights Directive is already taking a step towards that direction by introducing a semi-hard law of a fiduciary duty to demonstrate engagement at a pan-European level. We argue that such a duty is relevant to different European jurisdictions; even if ownership structures are still rather different across the EU there is a shifting balance between traditional blockholders, such as families, and institutional investors.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Normes d'encadrement

Say on pay et rémunération : les actionnaires s’éveillent de plus en plus

Ivan Tchotourian 16 mai 2016

Bonjour à toutes et à tous, The Globe and mail propose un article de Janet McFarland intitulé : “Shareholders get more savvy when it comes to say-on-pay votes”. Intéressant dans cette période d’assemblée annuelle…

Early voting results from annual meetings this year make it clear that shareholders are growing far more sophisticated in their analysis of compensation programs, and are more willing to vote “no” over concerns about fundamental pay design issues, even when there is no overwhelming controversy about a single major payment. (…)

Shareholders have said for years that they want compensation programs that clearly link pay to superior longterm performance, so it’s a logical next step for investors to move beyond simply reacting to one-off scandals to more intensively examine the features of pay design. Such scrutiny has the potential to greatly accelerate reform across Corporate Canada as companies watch the voting trends.

À la prochaine…

Ivan Tchotourian

Gouvernance Normes d'encadrement

RSE : à la recherche de la bonne recette

Ivan Tchotourian 5 mai 2016

Très intéressant article dans le dernier journal Les affaires (30 avril 2016) qui touche la responsabilité sociétale et la gouvernance des entreprises (ici).

Si le terme de responsabilité sociale d’entreprise (RSE) regroupe des enjeux aussi variés que l’éthique, la gouvernance, les retombées économiques locales et les droits de la personne, c’est surtout de développement durable qu’on a discuté lors de la conférence…

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Normes d'encadrement Nouvelles diverses objectifs de l'entreprise Valeur actionnariale vs. sociétale

Nos étudiants publient : L’activisme actionnarial offensif expliqué

Ivan Tchotourian 29 avril 2016

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet est une fiche de lecture réalisée par Mmes Manon Berney et Chu-Ya Chia. Ces dernières analysent la notion l’activisme actionnarial offensif et reviennent en parallèle sur l’article « Shareholder Activism as a Corrective Mechanism in Corporate Governance » de Paul Rose et Bernard Sharfman. Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger

Ivan Tchotourian

La question fondamentale qui se pose en matière d’activisme actionnarial est d’en déterminer l’opportunité : est-ce une bonne chose ? Les auteurs de l’article « Shareholder Activism as a Corrective Mechanism in Corporate Governance »[1] commencent par asseoir la présence de l’activisme actionnarial au sein des entreprises et l’insère dans le débat actuel qui tend à opposer le capitalisme managérial et le capitalisme axé sur la plus-value actionnariale. À ce jour, c’est le second modèle qui semble prendre une place prépondérante. L’article répond à la question portant sur l’opportunité et la légitimité de l’activisme actionnarial dit « offensif » qui apparaît comme le nouveau mantra de la gouvernance d’entreprise contemporaine. Les auteurs démontrent comment ce type d’activisme peut servir à promouvoir la valeur actionnariale tout en étant bénéfique pour l’entreprise. Quelle analyse peut-on en faire ?

Intersection entre activisme actionnarial et gouvernance de l’entreprise

La configuration traditionnelle en droit des sociétés par actions place le pouvoir et l’autorité de manière centralisée : tout est entre les mains des administrateurs ! Ce choix est justifié par le fait que les administrateurs sont plus aptes à prendre des décisions vu leur compétence, leur connaissance de l’entreprise et leur absence de passivité (contrairement aux actionnaires). Une telle concentration du pouvoir laisse les actionnaires relativement impuissants et c’est ce déséquilibre qui est identifié comme le moteur de la montée de l’activisme actionnarial. Les auteurs soulignent que l’idée de l’activisme actionnarial ne tend pas vers un contrôle du conseil d’administration, mais plutôt un partage provisoire de compétences… en admettant la prémisse que, dans certaines situations, les actionnaires sont aptes à imposer des décisions qui s’inscrivent directement dans une optique de maximisation de la valeur actionnariale et de l’efficience des activités de l’entreprise.

Différencier les actionnaires

Les types d’actionnaires diffèrent au sein d’une entreprise et les auteurs en identifient un en particulier qui est susceptible de participer et implanter de politiques de gouvernance. Il s’agit des information traders. Sur la base de leurs recherches et des recommandations externes, ils analysent et échangent des données du marché pour faire des choix d’investissement optimal. Ce sont en général des investisseurs professionnels, très qualifiés et ayant une expertise de haut niveau (tels les hedge funds actifs).

L’avantage qu’ils représentent réside dans leur volonté d’investir des ressources non seulement dans l’identification d’opérations stratégiques pour accroître la valeur actionnariale, mais également dans l’effort à mener pour réaliser ce changement au niveau de l’entreprise. Ce phénomène n’est rien d’autre que l’activisme actionnarial offensif.

Activisme actionnarial offensif : pas si mauvais !

L’activisme actionnarial offensif constitue un mécanisme correctif. Il permet aux entreprises d’éviter les erreurs commises par le conseil d’administration dû à l’insuffisance de l’information de ce dernier dans certaines situations. L’actionnariat offensif implique un partage de pouvoir entre le conseil et les actionnaires activistes. Si, en théorie, ce partage du pouvoir peut provoquer une course aux procurations qui risque de conduire à une décision sous-optimale prise par l’ensemble des actionnaires dont la majorité n’est pas suffisamment informée, il est constaté dans les faits que ce risque est minime. Les études empiriques montrent que l’activisme actionnarial offensif augmente significativement la valeur actionnariale, et ce, particulièrement quand il mène à une vente de l’entreprise, une cession des actifs non stratégiques ou un changement de stratégie commerciale. Il est également établit que cet effet positif de l’activisme offensif persiste en général pendant au moins un an après l’intervention, prouvant que l’activisme actionnarial offensif est véritablement bénéfique aux entreprises.

Investisseurs long-terme vs. court-terme : la contradiction levée

Finalement, les auteurs démontrent que la critique du court-termisme des hedge funds actifs est en grande partie infondée. Quel que soit l’objectif souhaité de l’investissement, tous les investisseurs tiennent à leur liberté de pouvoir vendre leurs actifs quand ils le désirent. La valorisation des actions de l’entreprise se fait également de façon similaire, peu importe la période de détention envisagée. Plus important encore, si l’activisme actionnarial offensif des hedge funds était perçu par le marché comme court-termisme et nocif à l’entreprise sur le long terme, l’effet positif de ces hedge funds sur les prix d’actions n’aurait pas duré aussi longtemps que ce qui est observé dans les faits.

Conclusion : un questionnement fondamental oublié

Sans remettre en cause le rôle crucial du conseil d’administration, les auteurs démontre que l’activisme actionnarial offensif constitue un mécanisme correctif à la gouvernance qui augmente la valeur actionnariale. Une question cruciale demeure : la promotion de la valeur actionnariale par l’activisme des hedge funds ne se fait-elle pas au détriment de l’intérêt des autres parties prenantes, particulièrement quand cette augmentation de la valeur actionnariale est le résultat d’une vente de l’entreprise ou une cession des activités dites non stratégiques ?

Manon Berney

Chu-Ya Chia

Étudiants du cours de Gouvernance de l’entreprise – DRT-7022

[1] ROSE Paul et SHARFMAN Bernard S., Shareholder Activism as a Corrective Mechanism in Corporate Governance, 2014 BYU L. Rev. 1015 (2015).

Normes d'encadrement rémunération

Rémunération : une régulation en échec

Ivan Tchotourian 29 avril 2016

« L’échec d’une décennie de régulation des très hauts salaires » (Le Monde, 19 avril 2016)… c’est sous ce titre que le journaliste Eric Albert revient sur le sujet polémique de la rémunération des dirigeants sociaux.

Voici venu le mois d’avril, ses cerisiers en fleurs, son soleil printanier… et sa saison des assemblées générales. Et une fois de plus, les actionnaires des grandes multinationales ne sont pas contents. Ils ne supportent plus les salaires démesurés des patrons des multinationales.

Cette année, la saison a démarré très fort. Jeudi 14 avril, les actionnaires de BP ont rejeté à 59 % la rémunération du patron de la compagnie pétrolière, Bob Dudley : 17 millions d’euros, soit 20 % d’augmentation, alors que la société affichait les plus grosses pertes de son histoire.

À la prochaine…

Ivan Tchotourian

autres publications Gouvernance mission et composition du conseil d'administration Normes d'encadrement

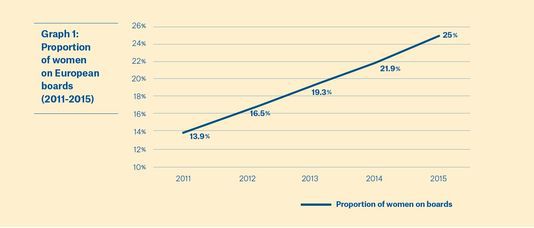

Féminisation des CA : ça progresse !

Ivan Tchotourian 27 avril 2016

Bonjour à toutes et à tous, un article du journal Le Monde nous apprend que la féminisation des conseils d’administration augmente progressivement : « Les femmes sont plus présentes dans les conseils d’administration ».

Entre 2011 et 2015, la part des femmes dans les conseils d’administration des entreprises européennes a quasiment doublé pour passer de 13,9% à 25% en moyenne. C’est ce que révèle une enquête réalisée par le réseau européen de femmes EWoB (European Women on Boards) auprès de 600 entreprises (celles prises en compte dans l’indice boursier STOXX 600) de 12 pays et publiée ce mercredi 27 avril 2016.

On constate également de fortes disparités selon les pays : ainsi, la Suisse (16,1%) et l’ Espagne restent largement en retrait comparées à la Norvège, la Suède, la France et la Finlande qui ont dépassé le seuil des 30%. Le fruit notamment de l’adoption de quotas contraignants.

À la prochaine…

Ivan Tchotourian

autres publications engagement et activisme actionnarial Normes d'encadrement Nouvelles diverses

Sociétés contrôlées, multiple catégories d’actions et performance

Ivan Tchotourian 17 avril 2016

L’Investor Responsibility Research Center Institute vient de publier un rapport en mars 2016 intitulé « Controlled Companies in the Standard & Poor’s 1500 – A Follow-up Review of Performance & Risk » d’Edward Kamonjoh. Dans ce rapport, l’IRRC Institute y dénonce les actions à classe multiple dans les entreprises : celles-ci sous-performeraient du fait de la présence de telles actions.

Pour un commentaire, voir sur MarketWatch : « Companies with unequal voting rights underperform shareholder friendly ones, study finds ».

The Council of Institutional Investors, whose members collectively hold more than $3 trillion in assets, calling for an end to multi-class shareholder structures for new public companies. In a statement, the organization said that companies “going public should have a “one share, one vote” structure, simple majority vote requirements, independent board leadership and annual elections for board directors.” CII said that it “adopted these expectations in an effort to protect shareholder interests.”

À la prochaine…

Ivan Tchotourian