Gouvernance | Page 42

conférences devoirs des administrateurs Gouvernance Normes d'encadrement normes de droit normes de marché Nouvelles diverses objectifs de l'entreprise

Colloque en gouvernance : cela approche !

Ivan Tchotourian 21 mars 2016

Bonjour à toutes et à tous, je vous rappelle que le colloque sur les enjeux contemporains de gouvernance d’entreprise organisé par le Centre d’études en droit économique (Faculté de droit de l’Université Laval) et la Chaire de recherche en gouvernance de sociétés (FSA de l’Université Laval) arrive bientôt !

Vendredi 1er avril 2016

8 h 30 à 17 h

Salon Hermès (salle 1651)

Pavillon Palasis-Prince

Cette rencontre du droit, de l’administration et de la finance permettra aux professionnels

et aux étudiants de confronter leurs point de vue sur plusieurs thématiques :

- Composition et mission des conseils d’administration

- Devoir des administrateurs

- Contenu et légitimité des pouvoirs des actionnaires

- Activisme actionnarial

- Opportunité de normes de divulgation ou impératives

- Place des préoccupations liées à la responsabilité sociétale

Information et inscription : www.fsa.ulaval.ca/gouvernance-entreprises

Formation d’un dispensateur reconnu aux fins de la formation continue obligatoire du Barreau du Québec pour une durée de 5 heures.

À la prochaine…

Ivan Tchotourian

normes de droit rémunération

Option d’achat : conséquences critiquables des règles fiscales

Ivan Tchotourian 21 mars 2016

Bonjour à toutes et à tous, une étude de Les affaires s’appuyant sur une compilation exclusive des transactions d’initiés d’une centaine de chefs de direction nous apprend que les P-DG d’une trentaine de grandes sociétés québécoises et canadiennes ont réduit légalement leur facture fiscale de 53,3 millions de dollars en 2015. L’économie est possible grâce au traitement avantageux accordé aux options d’achat.

Pour rappel : les options d’achat accordent le droit à un dirigeant d’entreprise d’acquérir une action à un prix déterminé dans le futur. Lorsque le prix de l’action sous-jacente dépasse le prix d’exercice, son détenteur réalise un gain en capital. Or, au fédéral, seulement 50 % de ce gain est imposable !

Pour en savoir plus sur les options d’achat et l’avenir de leur traitement fiscal, voir le billet de Stéphane Rolland : ici.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial état actionnaire normes de droit Nouvelles diverses

Nos étudiants publient : L’affaire Bombardier

Ivan Tchotourian 16 mars 2016

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet expose le résultat des recherches de Mmes Maylis Hoff et Julia Nakache. Ce billet revient sur le cas de l’entreprise Bombardier et l’investissement du gouvernement québécois dans cette dernière. Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger.

Ivan Tchotourian

Les Sociétés d’État au Québec appartiennent en majorité à l’Etat et fournissent un service commercial jugé d’intérêt général. C’est par exemple le cas de la Caisse de dépôt et de placement, d’Hydro-Québec, de la Société des Alcools du Québec…[1] Plus récemment, la société gérant le programme CSeries de Bombardier a fait parler d’elle. En effet, suite à des problèmes financiers, le gouvernement Québécois a décidé de détenir 49,5 % de son capital. Le périodique Les affaires a publié un dossier à ce sujet[2].

De belles questions

Il nous apparaît alors intéressant de s’interroger sur la légitimité de la place de l’État dans une entreprise privée. Plus précisément, l’État a-t-il un rôle à jouer dans le marché des entreprises à capital ouvert à travers des investissements (tels que ceux faits dans la CSeries) ? L’actionnariat de l’État ne devrait-il pas être réglementé pour éviter, d’une part, un conflit entre ses pouvoirs d’investisseur et de législateur et, d’autre part, pour s’assurer que ses investissements servent uniquement l’intérêt général ? Enfin, lorsque l’Etat investi, est-il légitime qu’il jouisse de certains privilèges que n’ont pas les autres investisseurs ?

Un État dans la sphère économique : Docteur Jekyll et Mister Hyde ?

Bombardier est une entreprise multinationale canadienne spécialisée dans la construction de matériels de transport. Elle se place 3e dans le secteur de l’aéronautique, derrière Airbus et Boeing. Dès 2008, elle a montré son intérêt pour le lancement d’un nouveau programme CSeries afin d’élargir sa gamme de jets régionaux et de se démarquer de ses concurrents. Face à l’échec de ce programme, le gouvernement québécois a choisi non pas d’allouer de nouvelles subventions, mais d’en faire son partenaire commercial en y investissant directement 1 milliard de dollars. Nous sommes ici bien loin de l’image traditionnelle de l’État régulateur : décomplexé, ce dernier agit en effet comme un véritable actionnaire. « Le Québec n’a plus les moyens de distribuer subventions et crédits d’impôt sans rien attendre en retour. Il investira si une situation l’exige, mais seulement s’il est persuadé d’en sortir gagnant » martelait en 2014 le ministre provincial de l’économie Jacques Daoust[3]. La province du Québec ne se limite pas au seul secteur de l’aéronautique : il a récemment annoncé la mise en place d’une dotation de 15 millions de dollars afin de réaliser des investissements en collaboration avec des entreprises québécoises de l’industrie du jeu vidéo[4].

Cette nouvelle facette d’État actionnaire ne s’arrête pas aux frontières. On le voit par exemple avec l’État français qui refuse la qualification « d’actionnaire passif » et a ainsi augmenté ses participations dans le capital de l’entreprise Renault de 15,01 % à 19,74 %[5]. La difficulté réside dans la conciliation à la fois de sa fonction « législative » avec celle « d’actionnaire ». On peut en effet douter de son indépendance dans sa prise de décisions. Même si au Canada ou en France, il n’y a pas de dispositions législatives qui sanctionnent directement l’absence d’indépendance des administrateurs, un certain nombre de recommandations réglementaires et de décisions jurisprudentielles confirme ce principe[6]. Selon une recommandation de la Commission européenne du 15 février 2005, « (…) un administrateur ne devrait être considéré comme indépendant que s’il n’est lié par aucune relation d’affaires, familiale ou autre qui crée un conflit d’intérêts de nature à altérer sa capacité de jugement »[7]. De même, au Québec, le règlement 52-110 sur le comité d’audit définit dans son article 1.4 2) l’indépendance comme relation importante, directe ou indirecte, avec l’émetteur dont le conseil d’administration pourrait raisonnablement s’attendre à ce qu’elle nuise à l’indépendance du jugement d’un membre du comité. Or, ce qui nous parait probable c’est que l’Etat législateur soit tenté d’adopter un certain nombre de mesures législatives ayant pour but de donner un avantage concurrentiel à l’entreprise dont il est actionnaire. Tel a été le cas de l’État français avec l’adoption de la loi Florange en 2014. Cette loi permet la généralisation du droit de vote double pour les actionnaires présents depuis plus de deux ans au capital d’une entreprise. Au final, l’État est le grand gagnant de cette mesure ! « Une étude Exane BNP Paribas dévoilée par les Échos évalue la part du capital que l’État pourrait revendre sans perdre son pouvoir de décision »[8]. Comment peut-on justifier cette action de l’État au regard des principes de gouvernance ? Les administrateurs doivent agir de manière indépendante et dans l’intérêt exclusif de la société. Comment peut-on justifier cette action de l’État au regard de l’esprit même de la loi qui doit poursuivre un objectif d’intérêt général ? On voit là apparaître une nouvelle facette de l’État. « On ne connaissait pas jusqu’ici l’État raider capable, comme un spéculateur, d’user de la loi pour perpétrer un coup de force et s’arroger des avantages indus violant ainsi, sinon la lettre, du moins l’esprit de la Loi »[9].

Le Québec ne dispose pas encore d’un tel avantage ; les familles Bombardier et Beaudoin possèdent toujours 85 % des actions à dix droits de vote. Par conséquent, même si un jour, le gouvernement exerce ses bons de souscription, il ne contrôlera pas la majorité des droits de vote alors même qu’il détient la majorité du capital. Néanmoins, il jouit de certains privilèges que n’ont pas les autres investisseurs. Par exemple, dans le cas d’une faillite, ses créances sont habituellement prioritaires à celles des autres créanciers. Il ne faut toutefois pas oublier la facette politique de cette action. En effet, de nombreux emplois ont été sauvés : « Le secteur de l’aérospatiale au Québec, c’est 13,8 G$, 204 entreprises et 41750 travailleurs hautement spécialisés »[10]. L’expression sarcastique américaine de « Pork Barrel » pourrait parfaitement bien s’appliquer à cette situation.

Conclusion

Ottawa pourrait rompre ce nouvel équilibre en investissant, tout comme Québec, un milliard de dollars. Si jamais une telle contribution venait à se réaliser, alors, les gouvernements disposeraient d’une majorité au conseil d’administration. François Legault a fait part de ses craintes vis-à-vis de cette situation : « Moi, j’ai froid dans le dos de voir une situation comme celle-là »[11].

Il reste à souligner que cet investissement a été fait avec l’argent des contribuables. Il aurait peut-être été intéressant que ces derniers aient la possibilité d’exprimer leur consentement vis-à-vis de la manière dont leur argent a été placé (la mise en œuvre n’est pas simple, mais elle mérite d’être envisagée). Surtout que la gestion et la capacité de Bombardier à générer des bénéfices suscitent de nombreuses réserves. Ajoutons que malgré l’investissement du Québec dans Bombardier, l’entreprise continue de délocaliser ces emplois sans que le gouvernement s’en mêle[12]. Finalement, il y avait forcément un intérêt sous-jacent à un tel investissement… intérêt plus ou moins critiquable mais qui devrait être pleinement compris.

Mailys Hoff

Julia Nakache

Étudiants du cours de Gouvernance de l’entreprise – DRT-7022

[1] Pour une liste, vois la page 50 du document suivant : Gouvernement du Québec, « Moderniser la gouvernance des sociétés d’État : Énoncé de politique », avril 2006.

[2] « Bombardier : une perte de 4,9G$ et une participation de 1G$ de Québec », Les affaires, octobre 2015.

[3] K. Rettino-Parazelli, « Investir doit être payant pour l’Etat, selon Jacques Daoust », Le Devoir, 23 septembre 2014, en ligne : http://www.ledevoir.com/economie/actualites-economiques/419176/developpement-economique-pas-de-resultat-pas-d-investissement-selon-jacques-daoust.

[4] E. Forsans, « Québec investit 15 millions de dollars dans l’industrie du jeu vidéo », afjv, 16 novembre 2015, en ligne : http://www.afjv.com/news/5688_quebec-investit-15-millions-dans-l-industrie-du-jeu-video.htm.

[5] Le monde, « L’État monte à près de 20 % dans le capital de Renault », 8 avril 2015, en ligne : http://www.lemonde.fr/economie/article/2015/04/08/l-etat-monte-a-pres-de-20-dans-le-capital-de-renault_4611244_3234.html#ZoCFglZfJMzR1osA.99.

[6] Voir la décision américaine : re oracle Corp. Derivative Litigation, Del. Ch. 824 A.2d917 (2003).

[7] Recommandation de la Commission concernant le rôle des administrateurs non exécutifs et des membres du conseil de surveillance des sociétés cotées et les comités du conseil d’administration ou de surveillance, Commission des communautés européennes, 2005/162 /CE, 15 février 2005, en ligne : http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2005:052:0051:0063:FR:PDF.

[8] J. Babin, « Ce qu’il faut savoir sur la loi Florange », Challenges, 14 avril 2015, en ligne : http://www.challenges.fr/economie/20150414.CHA4911/ce-qu-il-faut-savoir-sur-la-loi-florange.html.

[9] E. Cohen, « L’affaire Renault ou l’État raider », telos, 22 avril 2015, en ligne : http://www.telos-eu.com/fr/societe/entreprise/renault-ou-letat-raider-embourbe.html.

[10] M. Charest, « Bombardier : des fournisseurs québécois rassurés, pour l’instant », Les affaires, 7 novembre 2015.

[11] G. Bérubé, « Ottawa et Québec majoritaires ? », Le Devoir, 26 février 2016, en ligne : http://www.ledevoir.com/economie/actualites-economiques/464025/cseries-ottawa-et-quebec-majoritaires.

[12] R. Dutrisac, « Couillard aux pays des multinationales », Le Devoir, 20 février 2016, en ligne : http://www.ledevoir.com/politique/quebec/463518/quebec-couillard-au-pays-des-multinationales.

conférences Gouvernance Normes d'encadrement normes de droit normes de marché Nouvelles diverses

Colloque du 1er avril en gouvernance d’entreprise : bio en ligne

Ivan Tchotourian 15 mars 2016

Bonjour à toutes et à tous, dans le cadre du colloque sur les enjeux contemporains de gouvernance d’entreprise organisé par le Centre d’études en droit économique (Faculté de droit de l’Université Laval) et la Chaire de recherche en gouvernance de sociétés (FSA de l’Université Laval) qui aura lieu le 1er avril 2016 de 8 h 30 à 17 h, le site Internet a été récemment complété. Une grande partie des biographie est maintenant en ligne !

Pour consulter ces bio, il vous suffit de cliquer ici.

N’oubliez pas de vous inscrire !

À la prochaine…

Ivan Tchotourian

conférences devoirs des administrateurs Gouvernance Normes d'encadrement normes de droit normes de marché Nouvelles diverses

Colloque en gouvernance d’entreprise : 1er avril 2016

Ivan Tchotourian 14 mars 2016

Vous êtes invités à ce colloque sur les enjeux contemporains de gouvernance d’entreprise organisé par le Centre d’études en droit économique (Faculté de droit de l’Université Laval) et la Chaire de recherche en gouvernance de sociétés (FSA de l’Université Laval).

Vendredi 1er avril 2016

8 h 30 à 17 h

Salon Hermès (salle 1651)

Pavillon Palasis-Prince

Cette rencontre du droit, de l’administration et de la finance permettra aux professionnels

et aux étudiants de confronter leurs point de vue sur plusieurs thématiques :

- Composition et mission des conseils d’administration

- Devoir des administrateurs

- Contenu et légitimité des pouvoirs des actionnaires

- Activisme actionnarial

- Opportunité de normes de divulgation ou impératives

- Place des préoccupations liées à la responsabilité sociétale

Information et inscription : www.fsa.ulaval.ca/gouvernance-entreprises

Formation d’un dispensateur reconnu aux fins de la formation continue obligatoire du Barreau du Québec pour une durée de 5 heures.

À la prochaine…

Ivan Tchotourian

autres publications Gouvernance normes de droit

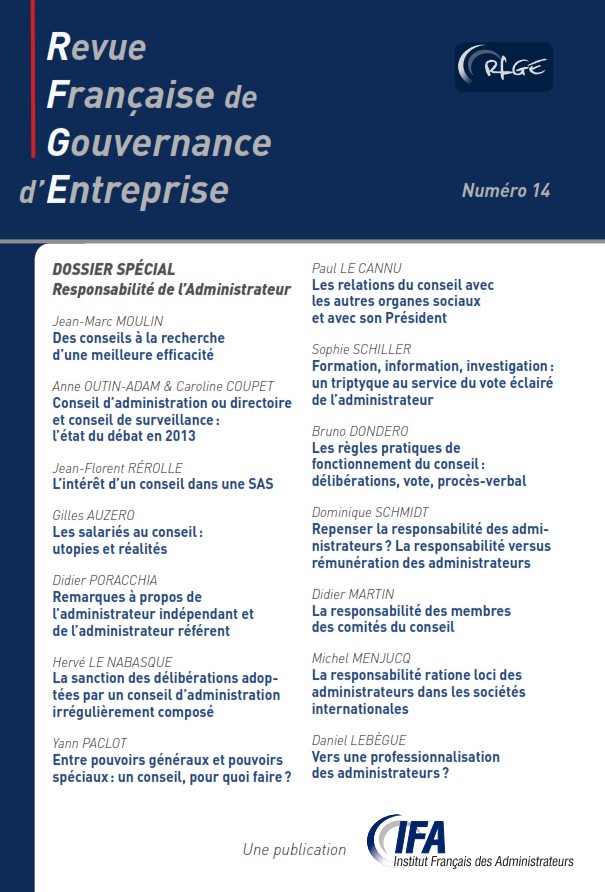

RFGE n0 14 : un sommaire qui donne envie

Ivan Tchotourian 13 mars 2016

Le n0 14 de la Revue française de gouvernance d’entreprise (RFGE) nous offre un beau numéro puisqu’ouvert aux problématique juridiques de la gouvernance des entreprises.

Je vous laisse découvrir le sommaire :

- Jean-Marc MOULIN – Des conseils à la recherche d’une meilleure efficacité

- Anne OUTIN-ADAM & Caroline COUPET – Conseil d’administration ou directoire et conseil de surveillance : l’état du débat en 2013

- Jean-Florent RÉROLLE – L’intérêt d’un conseil dans une SAS

- Gilles AUZERO – Les salariés au conseil : utopies et réalités

- Didier PORACCHIA -Remarques à propos de l’administrateur indépendant et de l’administrateur référent

- Hervé LE NABASQUE – La sanction des délibérations adoptées par un conseil d’administration irrégulièrement composé

- Yann PACLOT -Entre pouvoirs généraux et pouvoirs spéciaux : un conseil, pour quoi faire ?

- Paul LE CANNU – Les relations du conseil avec les autres organes sociaux et avec son Président

- Sophie SCHILLER -Formation, information, investigation : un triptyque au service du vote éclairé de l’administrateur

- Bruno DONDERO – Les règles pratiques de fonctionnement du conseil : délibérations, vote, procès-verbal

- Dominique SCHMIDT – Repenser la responsabilité des administrateurs ? La responsabilité versus rémunération des administrateurs

- Didier MARTIN – La responsabilité des membres des comités du conseil

- Michel MENJUCQ – La responsabilité ratione loci des administrateurs dans les sociétés internationales

- Daniel LEBÈGUE – Vers une professionnalisation des administrateurs ?

Pour commander la RFGE, cliquez ici.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial normes de droit Nouvelles diverses

Nos étudiants publient : Vote majoritaire – où en sommes-nous au Canada et aux États-Unis en 2015 ?

Ivan Tchotourian 9 mars 2016

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet expose le résultat des recherches de Mme Émilie Bossé et M. Dean Mbimbe-Sosso. Ce travail aborde le majoriity voting en s’intéressant à son actualité nord-américaine la plus criante. Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger.

Ivan Tchotourian

En 2006, la Coalition Canadienne pour la bonne gouvernance (CCGG) a promulgué la toute première politique relative au vote majoritaire, restant jusqu’à ce jour suivie par bons nombres d’entreprises canadiennes[1]. En 2015, de nouvelles interrogations s’élèvent quant à son efficacité et à son expansion à l’égard de l’élection des administrateurs au sein des corporations.

Afin de faire valoir la démocratie actionnariale, le CCGG propose de redéfinir le concept d’un vote majoritaire en remplaçant le vote à la majorité simple par le vote majoritaire modifié. En effet :

« Traditionnellement, les sociétés par actions publiques canadiennes composent et soumettent une liste de candidats pour l’élection. Les actionnaires qui participent aux suffrages ont alors deux options : soit de voter « pour » la liste proposée telle que décrite dans le circulaire de sollicitation de procurations de la direction, soit de s’abstenir de voter. »[2]

Dès lors, peuvent survenir des situations dans lesquelles un administrateur, unanimement désavoué par les abstentionnistes, peut être intronisé suite à unique vote en sa faveur[3]. De ce fait, le mythe de la démocratie actionnariale, dont l’élan avait récemment été prolongé par l’essor de l’activisme actionnarial, semble n’être qu’un leurre.

Ainsi, le passage du vote à la majorité modifiée devrait permettre aux actionnaires de participer plus efficacement aux élections du conseil d’administration tout en respectant la législation corporative existante et en octroyant à ce conseil la marge de manœuvre nécessaire pour agir dans les meilleurs intérêts de la société par actions.[4]

Pour le meilleur ou pour le pire ?

Au Canada, on remarque actuellement que le système d’élection des administrateurs au sein des corporations canadiennes irrite passablement les actionnaires. Ainsi, Le Mouvement d’Éducation et de défense des actionnaires (MÉDAC) a-t-il publié un article dénonçant les atteintes portées à la démocratie actionnariale dans le cadre du processus électif s’appuyant notamment sur l’exemple de l’entreprise Québécor[5]. Bien qu’un système de vote à la majorité ait été instauré pour la première fois dans cette entreprise, certaines lacunes semblent entraver la liberté d’exercice des actionnaires. Quand bien même les actionnaires expriment leur avis, celui-ci n’est en rien contraignant pour la direction qui peut même prendre le parfait contrepied, comme dans le cas de M. Michel Lavigne[6] qui avait rassemblé 61,87 % d’abstentionnistes.

Ce qui est ennuyeux est qu’il ne s’agit pas d’un cas isolé. En effet, si depuis le 30 juin 2014, le Toronto Stock Exchange a conféré un caractère contraignant au procédé voulu par la CCGG ; il n’en demeure pas moins qu’en l’absence de contrainte légale, les dirigeants ne sont pas contraints de suivre l’opinion publique comme le déplore le directeur exécutif de la CCGG (Stephen Erlichman)[7].

Néanmoins, pour les entreprises, il n’est pas toujours évident de remplacer les administrateurs désavoués. Afin de faire face à cette difficulté, deux entreprises canadiennes sont allées puiser leur inspiration au sud de la frontière en important l’« enhanced quorum rules ».

Pratique importée des Etats-Unis

Au travers de l’« enhanced quorum rules », l’effet du vote des actionnaires se trouve encadré jugulé à un degré légèrement plus élevé que dans l’ancien régime, dans la mesure où la non-élection d’un administrateur ne peut plus survenir que si au moins 50 à 65 % des actionnaires se sont exprimés au cours du scrutin. Néanmoins, si le vote produit un effet, il ne donne pas encore sa « pleine mesure ». Mais cette pratique renforce considérablement la portée du vote majoritaire, lui conférant presqu’un caractère contraignant[8]. L’enhanced quorum assujettit en effet la validité du vote à l’existence d’une corrélation entre les suffrages exprimés et ce qu’ils représentent par rapport à l’ensemble du corps électoral. Le résultat du vote reflète l’opinion de la majorité des votants, mais également, celui d’une importante partie du corps électoral.

Le vote majoritaire suscite incontestablement l’intérêt des Américains. En parallèle de la pratique mentionnée ci-dessus, la loi sur les sociétés par actions du Delaware a fait l’objet d’un amendement conférant une pleine puissance du vote « majoritaire » en bloquant la faculté pour les sociétés de modifier leurs statuts afin de renverser ce quorum[9].

Mais, les États-Unis sont porteurs de leur propre contradiction. En effet, la Security and Exchange Commission a vu sa tentative d’introduction de réforme législative renforçant le droit de vote des actionnaires (réforme prise en application du Dodd Frank Act de 2010) retoquée par l’U.S. Court of Appeals for the D.C. Circuit en 2011.

Une codification : la solution appropriée ?

Entre l’encadrement législatif et la régulation par le marché, il semble que le Canada n’ait pas encore choisi le chemin à emprunter, et ce, bien qu’un certain penchant pour la régulation puisse être observé comme le confessait Stephen Erlichman – non sans amertume – : « It just augers toward saying we need to have legislation » [cela confirme le fait qu’une loi est nécessaire, traduction libre].

Émilie Bossé et Dean Mbimbe-Sosso

Étudiants du cours de Gouvernance de l’entreprise – DRT-7022

[1] CCGG. « Élections des administrateurs à la majorité », mars 2011, en ligne : http://www.ccgg.ca/site/ccgg/assets/pdf/majvotingpolicyf.pdf.

[2] A. Fratianni, « Le vote majoritaire modifié – un grand pas vers la démocratie corporative », Blogue juridique Edilex, 9 mars 2012, en ligne : http://www.edilex.com/blogue/le-vote-majoritaire-modifie-un-grand-pas-vers-la-democratie-corporative#axzz3tfqaFvqA.

[3] M. Strauss, « Boards of Directors, Meet Democracy », The Globe and Mail, 16 juillet 2015, en ligne : http://www.theglobeandmail.com/globe-debate/editorials/boards-of-directors-meet-democracy/article25539891/.

[4] A. Fratianni, « Le vote majoritaire modifié – un grand pas vers la démocratie corporative », Blogue juridique Edilex, 9 mars 2012, en ligne : http://www.edilex.com/blogue/le-vote-majoritaire-modifie-un-grand-pas-vers-la-democratie-corporative#axzz3tfqaFvqA.

[5] MÉDAC. « Démocratie actionnariale bafouée par Québecor », MÉDAC, mai 2015, en ligne : http://medac.qc.ca/salle-de-presse/communiques/818-democratie-actionnariale-bafouee-par-quebecor

[6] Ibid.

[7] J. McFarland. « Skirting Rules, Board Members Remain in Spite of Lost Support ». The Globe and Mail, 15 novembre 2015, en ligne : http://www.theglobeandmail.com/report-on-business/skirting-rules-board-members-remain-in-spite-of-lost-support/article27266834/.

[8] Ibid.

[9] J. W. Verret, « Pandora’s Ballot Box, or a Proxy With Moxie? Majority Voting, Corporate Ballot Access, and The Legend of Martin Lipton Re-Examined », Social Science Research Network, 13 mars 2007, en ligne : http://papers.ssrn.com/abstract=970013.