Ce dispositif, qui figure à l’article 161 de la loi du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de l’économie (Sapin II), institue dans les sociétés dont les titres sont cotés sur un marché réglementé un say on pay contraignant : un premier vote des actionnaires sur la politique de rémunération des dirigeants mandataires sociaux (vote ex ante) et un second sur les éléments fixes, variables et exceptionnels de rémunération au titre de l’exercice précédent (vote ex post).

(…)

Incertitudes. Cette mesure phare de la loi Sapin II soulève de nombreuses difficultés d’interprétation auxquelles le décret d’application et le temps apporteront des réponses. Plus grave peut-être est son incidence sur le moral des dirigeants. En marquant les limites de la soft law et de l’autorégulation, et en se dotant d’un régime juridique d’une extrême sévérité, éloigné d’une certaine idée de la sécurité juridique et de la parole donnée, on prend le risque de décourager les intéressés, qui pourraient alors succomber à la tentation de Venise.

« Réinventons l’entreprise. Vite! »… C’est sous ce titre que M. Olivier Schmouker commente le projet de loi français qui vise à modifier plusieurs règles touchant les grandes entreprises notamment pour ouvrir leur objet social à la prise en compte des parties prenantes.

Saviez-vous que la France est en train de connaître une véritable révolution? J’imagine que non, et pourtant c’est bel et bien le cas. Une révolution susceptible d’avoir des répercussions majeures pour les entrepreneurs français, mais aussi – tenez- vous bien! – du monde entier. Explication.

Lors de sa toute première entrevue télévisée après son arrivée à l’Élysée, le président Emmanuel Macron a lancé une phrase marquante : « Je veux qu’on réforme profondément la philosophie de ce qu’est l’entreprise. » Il s’agissait là d’un de ses principaux chevaux de bataille, lui qui avait concocté un projet de loi à ce sujet en 2015, en tant que ministre, dans lequel il proposait de modifier un article du Code civil qui stipule que « toute société doit avoir un objet licite et être constituée dans l’intérêt commun des associés ». Son idée ? Faire suivre cette définition par : « Elle doit être gérée au mieux de son intérêt supérieur, dans le respect de l’intérêt général économique, social et environnemental. »

L’auteur se montre enthousiasme à la réforme à venir… Force est de constater que ce ne sont pas tous les juristes qui partagent son enthousiasme !

J’ai eu l’occasion moi-même de faire part de mon scepticisme sur ce projet dans un article qui va paraître sous peu à la prestigieuse Revue des sociétés : « Légiférer sur l’article 1832 du code civil : une avenue pertinente pour la RSE ? Expérience canadienne ». Extraits :

Une réécriture du code civil a été récemment proposée. Elle vise à imposer une prise en compte des préoccupations environnementales et sociétales dans l’objet social des sociétés. Cette discussion aborde la délicate question de l’introduction dans le droit d’une nouvelle forme de structure sociétaire (dite « hybride ») offrant aux entreprises à but lucratif la possibilité de réaliser des profits au bénéfice de leurs actionnaires tout en poursuivant parallèlement des objectifs d’ordre sociétal. Redéfinissant la mission des entreprises et renforçant l’intégration de la RSE, le projet envisagé actuellement en France soulève de délicates interrogations sur les plans de sa pertinence, de son contenu, de sa nécessité et des risques dont il est porteur. De l’autre côté de l’Atlantique, le Canada et ses provinces font face à des questionnements identiques, même si la Colombie-Britannique et la Nouvelle-Écosse ont déjà fait évoluer leur droit des sociétés pour faire place à une entreprise hybride (à l’instar d’autres pays). Cet article détaille la position canadienne et analyse le potentiel que représente une réforme législative intégrant la RSE dans l’objet social.

Si le législateur français devait légiférer sur l’objet social, modifier certains articles fondamentaux du droit des sociétés contenus dans le code civil et faire ainsi à la RSE une place plus importante, le Canada démontre qu’une telle évolution a ses zones d’ombre et qu’elle n’entraine pas nécessairement un changement dans la représentation de l’entreprise. De plus, elle est complexe à mettre en oeuvre et recèle des écueils. In fine, une telle évolution doit être pensée dans une perspective large dépassant le seul droit des sociétés. Une réforme réglementaire ouvrant l’objet social à la RSE (et introduisant parallèlement l’entreprise hybride) doit être bien construite, sans que le succès de ladite réforme soit pour autant garanti.

Bonjour à toutes et à tous, dans le journal Option finance, Mme Valérie Nau propose un article intéressant la gouvernance d’entreprise : « Qui préside les comités de nomination ? » (16 février 2018).

Extrait :

Le comité de nomination a longtemps été le parent pauvre de la corporate governance. (…) En conséquence, il était plus valorisant pour un administrateur d’appartenir au comité d’audit ou au comité stratégique. Mais, au fil des années, les sujets liés aux rémunérations, au say on pay, à la succession du dirigeant… sont montés en puissance, et, avec eux, l’influence de ce comité, de plus en plus fréquemment consulté sur les nominations de l’ensemble des dirigeants exécutifs.

(…) Cette évolution explique sans doute que sa présidence soit confiée à des professionnels aguerris et de haut niveau. C’est ce que montre une étude récente réalisée par Didier Vuchot Consultants qui, après avoir passé au crible le profil des présidents des comités d’audit du CAC 40 et du Next 20, vient de faire de même pour les comités de nomination.

(…) Preuve de l’importance de la fonction, 23 % des présidents des comités de nomination sont des dirigeants exécutifs (P-DG, directeurs généraux…) d’une autre entreprise, tandis que 43 % sont d’anciens dirigeants.

(…) Par ailleurs, l’étude montre que 90 % des présidents des comités sont indépendants.

(…) Si le rôle du comité de nomination a gagné en importance, les rémunérations sont très variables d’un groupe à l’autre : les jetons de présence s’échelonnent ainsi entre 20 667 et 380 000 euros.

Corporate France is bucking the global trend of splitting the roles of chairman and CEO, with Thomson Reuters data showing a steady growth in the number of French companies that have merged the posts in the past 15 years.

Almost three quarters of listed French companies tracked by Thomson Reuters now have or have had one person holding both positions, compared to 60 percent in the United States and fewer than 20 percent in Britain, Germany and Japan, according to an analysis of more than 6,500 companies.

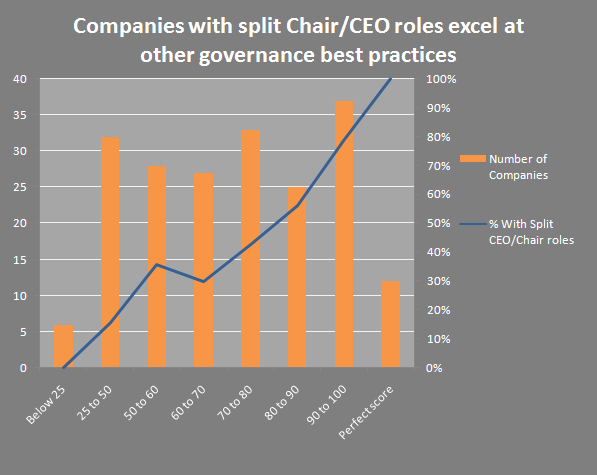

Surprenant quand on sait que le Clarkson Centre research canadian (pays dans lequel plus de 80 % des entreprises de l’indice TSX adopte le non-cumul) a établit que :

As indicated by recent Clarkson Centre research, there is considerable reason for highlighting the split Chair/CEO model in particular as a governance initiative. While it makes sense that companies with sound governance structures would demonstrate good governance overall, as shown by scoring mechanisms such as the Clarkson Centre’s “Board Shareholder Confidence Index”, the correlation between high scores and CEO/Chair splits in CCBE’s latest study is remarkably high.

Belle capsule-vidéo sur le journal télévisé de France 2 consacrée aux hedge funds activistes : « Fonds activistes : les entreprises françaises sont-elles menacées ? ». Dans ce reportage, France 2 s’est intéressé au phénomène des fonds activistes, qui poussent les grandes entreprises à radicalement changer leurs stratégies et s’intéressent de plus en plus aux entreprises françaises.

Nelson Peltz fait trembler les plus grandes entreprises du monde. Ce milliardaire américain a déjà imposé sa stratégie à de nombreux groupes (Heinz, Pepsi, Schweppes…) et son fonds vient d’entrer au sein du conseil d’administration du géant américain General Electric. A chaque fois, il utilise une même stratégie : dénoncer l’incompétence des dirigeants en place. « La manière dont ils agissent et dont ils gèrent leurs affaires est dangereuse. Ils regardent leurs entreprises couler », a-t-il déclaré à la télévision américaine.

La France est championne d’Europe de l’actionnariat salarié, et les sociétés à actionnariat salarié surperforment en bourse : +60% vs CAC 40 depuis début 2017. Mais où est leur secret ? Elles ne démontrent aucune différence factuelle avec les autres sociétés : c’est ce que révèle l’Enquête de l’Hebdo des AG cette semaine, à partir de l’étude de plus de 450 sociétés. La performance financière est comparable : les salariés ne sont ni plus ni moins productifs suivant qu’ils sont, ou non, actionnaires de leur société. Le climat social est aussi comparable : les salariés ne sont ni plus ni moins heureux au travail quand ils sont actionnaires. Un camouflet en apparence, pour les « pères » de l’actionnariat salarié. Dès 1967, ce dispositif a été conçu, au départ, comme une nouvelle façon de créer de la richesse en réconciliant capital et travail.

Reste le fait boursier : compter des salariés au capital est aux yeux des marchés un atout fort. Notre conviction est qu’ils ont raison. Ils perçoivent dans l’actionnariat salarié un autre levier, qui ne relève pas de l’alignement des intérêts entre capital et travail, au contraire. De la même façon, ils ont plébiscité le fait de compter dans le Conseil d’Administration un administrateur salarié (pas forcément, même rarement, représentant des actionnaires salariés) – alors que les managements, pour la plupart, étaient réticents. Le ressort est le même : l’actionnariat salarié comme l’administrateur salarié sont valorisés par les marchés comme un contrepoids possible au management, en cas de situation sensible. Un paradoxe, quand les « proxy » tels ISS refusent de compter les administrateurs salariés comme indépendants.

Enseignement important à souligner :

Les faits, pourtant, donnent raison aux investisseurs et aux marchés. L’actionnariat salarié peut se révéler un allié important pour un activiste.

La journaliste Valérie Landrieu a publié un article intéressant dans Les Échos.fr intitulé : « Rémunération du dirigeant : « S’assurer de la cohérence et de l’acceptabilité » » (15 mai 2017). Cet article expose la position prise récemment par l’IFA…

Petit extrait :

Le rôle du comité de rémunérations est essentiel : il doit être proactif dans l’élaboration de la politique de rémunération (recommandation 26), et donc disposer de l’information nécessaire (recommandation 22); il doit s’assurer du lien avec la performance, notamment en pilotant le benchmark (recommandation 5), et bien sûr, dans les sociétés cotées, prendre en compte les attentes des actionnaires exprimées lors du Say-on-Pay (recommandation 25).

(…) Dans les points d’attention et les recommandations du vademecum, il est indiqué que le comité de rémunérations doit s’assurer de la cohérence interne et de l’acceptabilité externe de la rémunération, et il doit bien sûr veiller à ce que la rémunération soit justifiée et expliquée au regard des performances du dirigeant et de l’entreprise.