La France a adopté, le 22 mai 2019, la loi PACTE et souligne par ce biais le rôle sociétal des entreprises. Si la France a été audacieuse, elle n’est pas isolée. À ce titre, le Canada a récemment déposé un projet de loi modifiant le contenu du devoir de loyauté défini dans la Loi canadienne sur les sociétés par actions. Au travers de cette proposition déposée le 8 avril 2019 devant la Chambre des communes, le législateur canadien offre une définition originale de l’intérêt de la société.

Dans un billet du blogue Contact (« À qui doit profiter l’entreprise? », 2 mai 2019), j’avais commenté un projet de loi qui s’en venait en vue de réformer le droit des sociétés par actions fédéral.

Le 21 juin 2019, le projet a reçu la sanction royale.

Extrait :

De plus, cette section modifie la Loi canadienne sur les sociétés par actions afin, notamment de :

a) prévoir les facteurs dont les administrateurs et les dirigeants d’une société peuvent tenir compte lorsqu’ils agissent au mieux des intérêts de la société;

b) prévoir que les administrateurs de certaines sociétés sont tenus de présenter aux actionnaires certains renseignements relatifs à la diversité, au bien-être et à la rémunération.

Nouvelle intéressante en droit des sociétés par actions américain : la Cour suprême du Delaware a rendu une décision récemment (Marchand v. Barnhill) qui porte sur les devoirs des administrateurs en matière de surveillance institutionnelle et de mise en place d’un système de contrôle des risques (voir l’actualité sur Skadden).

Résumé :

On June 18, 2019, in Marchand v. Barnhill, 212 A.3d 805 (Del. 2019), the Delaware Supreme Court issued an important decision reaffirming the obligation that directors of Delaware corporations make good faith efforts to implement and monitor a risk oversight system. In Marchand, the Supreme Court reversed the Court of Chancery’s dismissal of a stockholder derivative suit seeking damages pursuant to alleged Caremark claims, which are difficult to plead and prove.1 Specifically, the Supreme Court held that, at the pleading stage, the plaintiffs had alleged facts sufficient to satisfy the high Caremark standard for establishing that a board breached its duty of loyalty by failing to make a good faith effort to oversee a material risk area, thus demonstrating bad faith.

Bonjour à toutes et à tous, Me Shinfield de Blakes propose un bel éclairage sur le projetd e loi C-86 portant sur la propriété effective : « Nouveautés concernant la propriété effective » (27 novembre 2018).

Le projet de loi C-86 apporte certaines modifications mineures à la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes (la « LRPCFAT ») concernant l’importation et l’exportation de montants de plus de 10 000 $ CA en espèces, mais, du point de vue des entités réglementées, les modifications les plus importantes sont celles qu’il est proposé d’apporter à la Loi canadienne sur les sociétés par actions (la « LCSA ») en ce qui a trait à la propriété effective.

Le projet de loi C-86 modifie les dispositions de la LCSA en obligeant les sociétés à conserver certains renseignements déterminés concernant la propriété effective.

Plus particulièrement, les modifications qu’il est proposé d’apporter à la LCSA énoncent les critères permettant d’établir qu’un particulier a un « contrôle important » d’une société. Un particulier ayant un « contrôle important » d’une société s’entend d’un particulier qui a l’un ou l’autre des droits ou intérêts ci-après (ou toute combinaison de ceux-ci) relativement à un « nombre important » d’actions de la société :

il en est l’actionnaire inscrit;

il en a la propriété effective;

il exerce un contrôle direct ou indirect ou a la main haute sur celles-ci;

il exerce une influence directe ou indirecte ayant pour résultat le contrôle de fait de la société;

les circonstances réglementaires s’appliquent à lui (selon ce que peuvent prévoir les règlements pris en vertu de la LCSA).

Aux termes des modifications proposées, une société régie par la LCSA devra tenir un registre (le « Registre ») des particuliers ayant un « contrôle important ». Ce Registre devra contenir, entre autres choses :

les nom, date de naissance et dernière adresse connue de chacun d’eux;

la juridiction de résidence, à des fins fiscales, de chacun d’eux;

la date à laquelle chacun d’eux est devenu un particulier ayant un contrôle important de la société ou celle où il a cessé d’avoir cette qualité;

une description de la manière dont chacun d’eux est un particulier ayant un « contrôle important » de la société, notamment une description de leurs droits ou intérêts relativement aux actions de la société.

Les sociétés ont également l’obligation, au moins une fois au cours de chaque exercice, de prendre des mesures raisonnables afin de s’assurer que les renseignements inscrits au Registre sont à jour. À cet égard, le Registre doit contenir de l’information sur les mesures que la société a prises pour s’assurer que le Registre demeure à jour. De plus, une société a l’obligation continue d’inscrire au Registre tout nouveau renseignement dont elle prend connaissance au sujet d’un particulier ayant un contrôle important. Aux termes des modifications proposées, les sociétés sont également tenues de prendre certaines mesures si elles sont incapables d’identifier un particulier ayant un contrôle important. Ces mesures seront énoncées dans les règlements.

Comme signalé sur le blogue, La Loi canadienne sur les sociétés par actions a été modifiée et la réforme va bientôt entrée en vigueur. Dans ce billet du cabinet Norton Rose Fulbright, Tracey Kernahann et Katherine Prusinkiewicz proposent le billet suivant : « La Loi canadienne sur les sociétés par actions a été modifiée » (mai 2018).

Après un périple de 19 mois à la Chambre des communes et au Sénat, des modifications longuement attendues de la Loi canadienne sur les sociétés par actions (LCSA) ont finalement été adoptées le 19 avril 2018 et ont obtenu la sanction royale le 1er mai 2018. Bien que certaines modifications soient entrées en vigueur au moment de l’obtention de la sanction royale, la plupart des modifications prendront effet à une date qui reste à déterminer par le gouvernement fédéral, ce qui pourrait prendre encore du temps, puisque des modifications de la réglementation soutenant la LCSA doivent être parachevées. De fait, Corporations Canada a indiqué qu’il faudra encore entre 18 et 24 mois pour que toutes les modifications entrent en vigueur. Les principales modifications (dont aucune n’est en vigueur) auront une incidence sur l’élection des administrateurs, les communications avec les actionnaires et la présentation des politiques en matière de diversité, ainsi que les statistiques touchant les administrateurs et les membres de la haute direction des sociétés cotées en bourse et constituées sous le régime de la LCSA (modifications).

Bien que le débat à la Chambre des communes et au Sénat relatif aux modifications ait été centré sur les questions de diversité au sein des administrateurs et des membres de la haute direction (plus de 80 % du temps de débat a été consacré à cette question), la majorité des modifications ont trait à l’élection des administrateurs et à la méthode qu’utilisent les sociétés pour envoyer l’information à leurs actionnaires. Le texte qui suit résume les principales modifications de la LCSA qui, vraisemblablement, n’entreront pas en vigueur avant 2020.

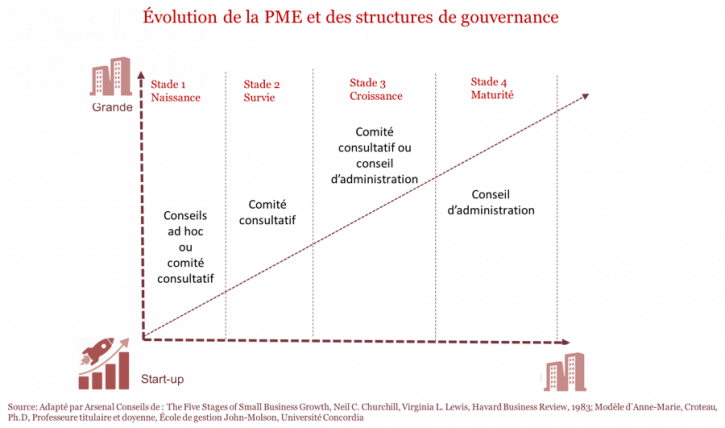

Conseil d’administration traditionnel ou comité consultatif ? La question revient souvent de la part des entrepreneurs. En fait, les deux formules présentent des avantages. Il faut choisir celle qui convient le mieux à la réalité de sa PME. Malgré cela, les PME québécoises continuent de les bouder. Seulement 6 % des PME canadiennes se sont dotées d’un comité consultatif, selon une étude de la BDC menée en 2014[i].

Une chose est certaine, peu importe la structure retenue, la gouvernance d’une PME ne devrait jamais représenter une lourdeur administrative pour l’entreprise.

D’ailleurs, la pratique démontre que les entreprises ont tendance à se doter de structures de gouvernance de façon graduelle, selon la maturité de leur organisation. D’abord, entourées de leur comptable, de leur conseiller juridique ou d’un mentor, elles évoluent peu à peu vers un comité consultatif ou un conseil d’administration traditionnel, selon celui qui répond le plus adéquatement à leurs besoins.

Regard sur deux structures que les entreprises gagneraient à adopter.

Bonjour à toutes et à tous, je viens de publier mon dernier billet de blogue sur Contact : « Ces agences qui aident les actionnaires à voter » (22 décembre 2017). Ce billet a pour but d’expliquer ce que sont les agences en conseil de vote, de présenter les controverses dont elles sont l’objet et de décrire quelques démarches qui visent leur réglementation.

Quelle est ma conclusion ?

Au final, que penser de la position canadienne en termes d’encadrement des agences de conseil en vote? Le choix canadien de joindre les élans des États-Unis et de l’Europe en ce sens est d’abord à saluer. Le Canada ne pouvait faire cavalier seul et ne pas se pencher sur la réglementation des agences de conseil en vote, ce sujet ayant déjà fait réagir les régulateurs des plus grandes économies de la planète. En outre, cette industrie comporte d’autres enjeux. Notamment du fait que, par leurs interventions, les agences ont des effets bénéfiques7. Elles apportent un service aux investisseurs institutionnels, notamment en éclairant l’exercice de leur droit de vote, ce qui les incite à faire entendre leur voix lors des assemblées. Également, elles facilitent l’exercice du droit de vote des investisseurs, notamment par procuration, lorsque ceux-ci manquent de connaissances sur les méthodes de création de plateformes de votes ou sur la langue dans laquelle sont rédigées les résolutions de sociétés.

Bref, les agences de conseil en vote revivifient la démocratie actionnariale. Leur portée ne devait donc pas être contrecarrée à tout prix, mais bien encadrée. C’est ce qu’a fait le Canada et c’est une bonne chose. Toutefois, la position canadienne connaît de faiblesses qui mériteraient de rouvrir la discussion:

1. Le rôle restreint des acteurs des agences de conseil en vote au sein de leur industrie: En Europe, par exemple, il existe un code de bonnes pratiques qui a le mérite de conduire les agences de conseil en vote à réfléchir sur leurs modèles d’affaires pour revoir leurs pratiques.

2. L’absence d’intensité du message réglementaire s’adressant à tous les intervenants de la chaîne de détention de titres: À s’en tenir à la seule notion d’engagement, le régulateur canadien évoque peu celle des devoirs fiduciaires comparativement à la France.

3. L’absence de référence au principe «se conformer ou s’expliquer» applicable à la gouvernance d’entreprise: Cette exigence offre de la souplesse, tout en permettant aux acteurs du marché de conserver un droit de regard sur l’activité des agences de conseil en vote et de pouvoir les sanctionner.

En conclusion, en matière d’encadrement des agences de conseil en vote, le Canada a clairement avancé dans la bonne direction, mais il n’est sans doute pas arrivé au bout du chemin.

Je signale à mes lectrices et à mes lecteurs que ce billet est une synthèse d’un article à paraître à la Revue générale de droit d’Ottawa (volume 48 numéro 1, juin 2018) écrit avec Mme Anne Shirley LeBel et M. Francis Paradis.