Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet est un billet de synthèse d’un article de presse (« Les jeunes font leur place dans les C.A », La Presse, 2017) réalisé par M. François-Olivier Picard. Ce dernier s’interroge sur la présence des jeunes dans les CA des sociétés d’État. Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger.

Ivan Tchotourian

Une loi

Le 15 octobre 2017, M. Réjean Bourdeau (journaliste à la Presse) écrivait un article sur la présence des jeunes dans les conseils d’administration des Sociétés d’État au Québec : R. Bourdeau, « Les jeunes font leur place dans les C.A », La Presse, 2017. Le journaliste s’est entretenu avec Mme Sophie Tremblay, présidente de l’organisme Force Jeunesse, qui a commenté les avancées de la nouvelle Loi 693[1] adoptée à l’unanimité au mois de décembre 2016 à l’Assemblée Nationale du Québec. Cette loi modifie la Loi existante régissant les sociétés d’État québécoises et les obligera, à compter de 2021, à avoir une personne âgée de moins de 35 ans au sein de leur CA. Cette loi qui s’appliquera à 23 sociétés d’État a déjà enclenché un certain changement selon Mme Sophie Tremblay, même si la loi 693 entrera officiellement en vigueur en 2021. Ces 23 sociétés d’État comptaient uniquement deux administrateurs âgés de moins de 35 ans en 2013, on en compte aujourd’hui 8. Il reste maintenant, selon elle, à s’assurer que cette mesure de transparence dans le processus de recrutement et de formation des nouveaux administrateurs incitera le secteur privé à diversifier leur CA et qu’elle sera mise en place.

Un choix justifié

La diversité dans les instances décisionnelles est de plus en plus d’actualité. La diversité est définie comme la variété au sein des membres du CA par des aspects observables (genre, âge, nationalité) et moins tangibles comme l’éducation, les compétences et les expériences professionnelles[2]. Plusieurs études démontrent qu’au-delà de l’aspect éthique et symbolique que peut relever la diversité d’un CA, la diversité peut également augmenter les performances de l’organisation[3]. Effectivement, la créativité, une meilleure résolution des problèmes et une amélioration de la compréhension du marché produisent un avantage compétitif pour l’entreprise[4].

Des approches

Plusieurs approches sont mises en place dans le monde pour favoriser la diversité dans les instances décisionnelles. Celle choisie par le Québec, comme mentionné ci-dessus, est pour l’instant l’implantation de quotas de jeunes dans les CA… mais uniquement au niveau des Sociétés d’État provinciales. D’autres pays vont plus loin comme la Norvège ou l’Espagne qui ont voté une loi fixant à 40 % la présence féminine dans les CA[5]. De son côté, la France a instauré en 2011 une législation semblable relative à la représentation équilibrée des hommes et des femmes au sein des conseils d’administration mieux connus sous le nom de Loi Copé-Zimmermann[6]. Cette loi mentionne que chaque société de plus de 500 salariés et ayant un chiffre d’affaires de plus de 50 millions d’euros doit détenir une proportion d’au moins 40 % d’hommes et de femmes depuis 2017[7]. Même si l’on constate que ces mesures ont fait en sorte d’accroître grandement la proportion de femmes dans les instances décisionnelles, il est important de noter qu’elles ne peuvent contrer le fait qu’on a observé depuis l’entrée en vigueur de la loi un cumul des fonctions des femmes au sein des CA et une sous-représentation de celles-ci au sein des comités spéciaux[8]. Des auteurs soulignent l’enjeu du plafond de verre qualitatif qui pourrait se substituer au plafond de verre quantitatif[9].

Se conformer ou s’expliquer au Canada

En ce qui concerne la politique du gouvernement canadien en termes de diversité aux seins des CA, celui-ci a décidé d’envisager l’approche « se confirmer ou s’expliquer ». Le Canada n’envisage pas pour le moment une réglementation contraignante. Le projet de loi C-25[10] adopté au printemps 2018 modifie la Loi canadienne sur les sociétés par actions et adopte une approche « se confirmer ou s’expliquer » pour favoriser la diversité dans les CA. Dans son rapport de juin 2009, l’Institut sur la Gouvernance d’Organisations Privées et Publiques[11] opte dans le même sens pour des mesures incitatives pour arriver à un taux de féminisation des conseils au-delà de 40 %. Pour l’IGGOP, « la compétence est la vertu première de tout membre de conseil. En aucun cas, les parties prenantes à une entreprise puissent croire qu’une administratrice a été qu’en raison de son genre et non pour ses qualités personnelles ». Pour le professeur Jean Bédard, titulaire de la Chaire de recherche en gouvernance de sociétés à FSA Ulaval, les exemples d’autres gouvernements ayant adopté l’approche « se conformer ou s’expliquer » semblent indiquer une augmentation de la féminisation des CA de seulement 1,5 % par année… ce qu’il considère à juste titre comme insuffisant[12]. Selon lui, la résistance au changement pourrait être une cause de l’échec de cette approche. Parmi les solutions possibles, figurent le « name and shame » instauré par la France, l’obligation faites d’établir des cibles de diversité des genres au CA des plus grandes entreprises par la Grande-Bretagne et, enfin, l’implantation de quotas comme dans les pays nordiques de l’Union.

Conclusion : et le fédéral ?

Il y a un certain consensus au sein de la communauté scientifique sur les bienfaits d’une saine diversité dans les CA. Plusieurs pays ont adopté des positions audacieuses en légiférant pour accroître la diversité dans les CA. Le Québec suit le mouvement. Le contexte étant favorable pour le gouvernement canadien avec l’étude du Projet de Loi C-25, il serait pertinent que celui-ci étudie l’option d’émettre des quotas de jeunes et de femmes dans les CA des Sociétés d’États et des grandes entreprises afin d’accélérer la transition en place vers une saine diversité.

François-Olivier Picard

Étudiant du cours de Gouvernance de l’entreprise – DRT-7022

[1] Assemblée Nationale, 2016, « Loi modifiant la Loi sur la gouvernance des sociétés d’État afin de favoriser la présence de jeunes au sein des conseils d’administration des sociétés d’État » [En ligne], file:///C:/Users/fopic/Downloads/16-693f.pdf.

[2] Fabrice Galia et Emmanuel Zenou, « La diversité du conseil d’administration influence-telle l’innovation ? L’impact de la diversité de genre et d’âge sur les différents types d’innovation », Revue Management & Avenir, 2013, n° 66, p. 152-181.

[3] Fabrice Galia et Emmanuel Zenou, « La diversité du conseil d’administration influence-telle l’innovation ? L’impact de la diversité de genre et d’âge sur les différents types d’innovation », Revue Management & Avenir, 2013, n° 66, p. 152-181.

[4] Fabrice Galia et Emmanuel Zenou, « La diversité du conseil d’administration influence-telle l’innovation ? L’impact de la diversité de genre et d’âge sur les différents types d’innovation », Revue Management & Avenir, 2013, n° 66, p. 152-181.

[11] Institut sur la Gouvernance d’Organisations Privées et Publiques (IGOPP), « La place des femmes au sein des conseils d’administration : Pour faire bouger les choses », prise de position no 4, juin 2009.

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet est une fiche de lecture réalisée par Mmes Épiphanie Houssou et Grâce Kengoum. Ces dernières se demandent si les actionnaires ont un devoir en matière de RSE et reviennent sur l’étude « La responsabilité sociale et environnementale (RSE) des entreprises » du Doyen et professeur de l’Université Paris 1 François-Guy Trébulle. Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger.

Ivan Tchotourian

La désacralisation de la place des actionnaires au sein de l’entreprise n’est pas sans conséquences sur les devoirs de ceux-ci envers la société. Auparavant considérés comme les propriétaires de l’entreprise dont les principales activités avaient pour finalité la préservation de leurs intérêts personnels[1], les actionnaires ont de nos jours une multitude de devoirs qui doivent s’accommoder aussi bien aux divers acteurs de l’entreprise qu’aux nouveaux enjeux qui définissent dorénavant l’entreprise, à savoir la prise en compte des RSE dans leur mécanisme de gouvernance. C’est bien ce que nous démontre le professeur François-Guy Trébulle dans son texte intitulé « La Responsabilité sociale et environnementales (RSE) des entreprises »[2].

Le professeur Trébulle soutient qu’il est impossible de parler de la RSE sans reconnaître aux actionnaires des devoirs en ce domaine, car la RSE tend à responsabiliser tous les acteurs de l’entreprise en vue de promouvoir un objectif à long terme. De son point de vue, les devoirs des actionnaires et la RSE tirent conjointement leurs origines de la soft law et des règles d’éthique. Cette opinion est soutenue par Jean Marc Gollier qui affirme que la RSE tient son origine au sein des règles non contraignantes[3]. Toutefois, il existe aussi une corégualtion entre soft law et hard law[4], ces deux règles s’harmonisant dans certains États afin de garantir la parfaite mise en œuvre de la RSE au sein des entreprises. Par ailleurs, le côté coercitif du droit oblige les divers acteurs en présence à le respecter ; c’est pourquoi, de nos jours, la RSE et les devoirs des actionnaires deviennent de plus en plus obligatoires à l’instar du droit belge[5].

Différents devoirs

Rompant avec la conception de l’actionnaire-propriétaire[6], l’auteur met en évidence la déconstruction du mythe de la primauté des intérêts des actionnaires au sein de l’entreprise et énumère des devoirs qui incombent à l’actionnaire. Le premier devoir impose aux actionnaires d’agir dans l’intérêt social et non pas dans leur seul intérêt ; cette idée s’oppose alors à cette jurisprudence qui affirmait que c’est l’intérêt des actionnaires qui doit être pris en compte[7]. Le deuxième devoir, celui d’agir, permet à l’actionnaire de s’impliquer davantage dans l’entreprise. Ce devoir se rapproche de l’idée de l’activisme actionnariale. Les actionnaires sont clairement plus proactifs qu’avant[8] ! S’agissant du troisième devoir (celui de partir), il répond au besoin de préserver l’image de l’actionnaire en investissant dans une société dont les activités prennent en compte les exigences de la RSE. L’actionnaire doit alors faire preuve de vigilance. Enfin, pour ce qui est du quatrième devoir (celui d’exiger plus de RSE), cela revient à demander aux actionnaires de faire preuve de loyauté. Ils peuvent demander davantage de RSE s’ils constatent que ceux-ci ne sont pas suffisamment pris en compte.

Tous les actionnaires concernés… même les court-termistes

Pour les actionnaires concernés par les devoirs en matière de RSE, le professeur Trébulle affirme que cette responsabilité incombe à toutes les catégories d’actionnaires, même minoritaires. Ceux-ci peuvent ainsi être tenus responsables s’ils se rendent coupables d’une violation. Les actionnaires minoritaires ne sont donc plus des acteurs effacés de la vie de l’entreprise car on assiste de nos jours au renforcement de leurs droits au sein de la société[9]. Toutefois, si l’auteur intègre une responsabilité en matière de RSE pour les actionnaires minoritaires, il ne fait pas réellement état des actionnaires court-termistes, portés sur une réalisation rapide de bénéfices. En réalité, si la responsabilité de prendre des mesures en faveur de la RSE incombe aux actionnaires visant le court-terme, ils peuvent aisément se servir de ce pouvoir pour servir leurs intérêts personnels. Comme l’illustre Paul Martel, « le droit de vote de l’actionnaire est total et personnel, et il peut être exercé sans tenir compte de l’intérêt général de la société, voire même directement à l’encontre de cet intérêt général »[10]. Étendre le champ de la RSE aux actionnaires court-termiste peut donc faire manquer l’objectif ciblé, c’est-à-dire, celui d’assurer une gouvernance répondant aux besoins interne et externe de l’entreprise.

Si attribuer la responsabilité aux actionnaires de mettre en place des mesures favorisant la RSE apparaît de prime à bord comme un devoir, il faut savoir qu’en le faisant l’on contribue à accroître leurs pouvoirs au sein de l’entreprise. Or, comme le souligne le professeur Trébulle dans son article, « la RSE qui s’intéresse au pouvoir va nécessairement concerner celui qui, in fine, en est détenteur dans les sociétés par actions »[11]. Est-ce à dire que le pouvoir appartient réellement aux actionnaires ? Cela reviendrait à appuyer la thèse de l’actionnaire-propriétaire que réfute l’auteur ! Si on accorde ce pouvoir aux actionnaires, il faut nécessairement le retirer à la haute direction et au CA. Sera-t-il pertinent d’agir ainsi lorsqu’on sait que les administrateurs doivent essentiellement servir les intérêts de la société[12] tandis que les actionnaires sont généralement portés à servir leur propre intérêt ? Le pouvoir au sein de l’entreprise peut être détenu soit par les actionnaires qui pourront faire pencher les décisions en leur faveur, soit par des administrateurs qui interviennent ente les dirigeants et les actionnaires en toute neutralité.

Conclusion

Le professeur Trébulle est favorable à donner plus de responsabilités et de devoirs aux actionnaires en matière de RSE. Toutefois, il est important de se pencher sur la volonté réelle des actionnaires d’appliquer ces devoirs. S’il peut paraître probable que les actionnaires visant le long terme peuvent être plus concernés par de tels devoirs, tel n’est pas nécessairement le cas des actionnaires court termistes. De plus, le retour en investissement que visent ceux-ci ne sera réellement atteint que si on se déploie pour le long terme ce qui risque de ne pas satisfaire les actionnaires court termistes. Par ailleurs, est-ce réellement le rôle des actionnaires de porter la RSE quand l’on sait qu’initialement, il s’agit pour eux d’apporter des capitaux au sein de l’entreprise et, par conséquent, de rechercher un résultat financier à la hauteur de leur investissement ? Par ailleurs si l’on leur attribue un tel rôle, quid du rôle de la haute direction et du CA ?

Épiphanie Houssou et Grâce Kengoum

Étudiantes du cours de Gouvernance de l’entreprise – DRT-7022

[1] Ivan tchotourian, Jean-Christophe Bernier et Charles Tremblay-Poitvin, « Les cinq mythes de la gouvernance d’entreprise. Perspectives économico juridique et nord-américaine », (2017) 2 Revue internationale de droit économique, p. 5-39.

[2] François-Guy trébulle, « La responsabilité sociale et environnementale (RSE) des entreprises », dans Devoir des actionnaires, (2016) n° hors-série 2 Gaz. Pal., p. 55-60.

[3] Jean-Marc GOLLIER, « Le dirigeant et la responsabilité sociétale de l’entreprise », dans Yves DE CORDT (dir.), Le statut du dirigeant d’entreprise, Larcier, Bruxelles, 2009, p. 323.

[4] Jean-Marc GOLLIER, « Le dirigeant et la responsabilité sociétale de l’entreprise », dans Yves DE CORDT (dir.), Le statut du dirigeant d’entreprise, Larcier, Bruxelles, 2009, p. 323.

[6] Ivan tchotourian, Jean-Christophe Bernier et Charles Tremblay-Poitvin, « Les cinq mythes de la gouvernance d’entreprise. Perspectives économico juridique et nord-américaine », (2017) 2 Revue internationale de droit économique, p. 5-39.

[7] Comm. Brux. (Réf.), 18 Novembre 2008, R.K, 212/2008, n°124.80.

[8] Raymonde CRÊTE et Stéphane ROUSSEAU, « De la passivité à l’activisme des investisseurs institutionnels au sein des corporations. Le reflet de la diversité des facteurs d’influence », (1997) 42 Revue de droit McGill p. 863-880; et aussi : DELOITTE, Avis du Centre de gouvernance d’entreprise, « Participation des actionnaires. Une nouvelle aire de gouvernance d’entreprise », octobre 2013.

[9] Gérard HIRIGOYEN, « Droit et finance », dans Bruno Arman (dir.), Gestion et droit, Dalloz, Paris, 2000, p. 55-73.

[10] Paul MARTEL, La société par actions au Québec, Montréal, Éditions Wilson & Lafleur, 2011, p. 19.13.

[11] François-Guy trébulle, « La responsabilité sociale et environnementale (RSE) des entreprises », dans Devoir des actionnaires, (2016) n° hors-série 2 Gaz. Pal. p. 55-60.

[12] Paul MARTEL, La société par actions au Québec, Montréal, Éditions Wilson & Lafleur, 2011, p. 19.13.

La question est posée dans un dernier billet du Harvard Law School Forum on Corporate Governance and Financial Regulation et la réponse est… non ! Je vous invite à lire cet intéressant papier ici.

None of this is to say that we should not be extremely concerned about such issues as global climate change, human trafficking, cybersecurity, and the like. Effectively dealing with such problems, however, will require that wise public policy measures be taken across a wide swath of the world’s nations. While frustration with slow progress on this front is understandably accompanied by the desire to “do something”, doing something effective in such arenas is the task of our political institutions. Shareholder resolutions targeted at prominent corporations is an ineffectual substitute for sound policy making via the political institutions of democracy.

Les changements climatiques et leurs impacts potentiels sont de plus en plus pertinents aux quatre coins du globe. En effet, le rapport sur les risques mondiaux de 2016 du Forum économique mondial hisse l’« échec de l’atténuation des changements climatiques et de l’adaptation » au rang du risque le plus important auquel le monde devra faire face au cours des dix prochaines années.

Les membres des conseils d’administration des entreprises canadiennes doivent être conscients de cette réalité exigeante et doivent prendre en considération les conséquences, les risques et les occasions éventuels à long terme que présentent les changements climatiques pour les organisations qu’ils administrent.

Nous soulignons ci-dessous quelques-unes des raisons pour lesquelles les changements climatiques doivent figurer à l’ordre du jour des conseils d’administration de façon récurrente.

Bonjour à toutes et à tous, mon dernier billet du blogue Contact vient de paraître : « Quand les impôts volent la vedette – 1re partie » (31 mai 2018). J’y aborde la délicate question de : comment faire de la RSE en matière de fiscalité ?

Petit extrait :

Réduction maximale de la charge fiscale: légitimité et illégitimité Cela dit, jusqu’à quel point la loi permet-elle d’user de la fiscalité à son propre avantage? Par le passé, les tribunaux canadiens ont reconnu le droit pour tout contribuable d’organiser ses affaires de façon à réduire au maximum ses impôts payables. La Cour suprême du Canada a précisé ce principe dans l’arrêt Stubart Investments Ltd. c. La Reine.

Ainsi, les contribuables peuvent recourir à des stratégies complexes leur permettant de diminuer l’impôt payable à la condition qu’ils respectent les dispositions de la loi. Les tribunaux ne peuvent les en empêcher pour le seul motif d’une iniquité vis-à-vis de ceux qui n’auraient pas opté pour cette solution.

Quand ces préceptes sont utilisés dans les règles, on parle de planification fiscale. La planification fiscale est une pratique a priori légitime et admise en droit fiscal canadien. Ses mesures et ses arrangements, qui permettent de réduire les impôts, sont fondés sur le libellé précis de la réglementation fiscale.

La situation devient plus inconfortable en cas d’évitement fiscal. L’évitement fiscal est un moyen de bénéficier de services publics sans en payer le prix sous forme d’impôt. Tout comme la planification, l’évitement fiscal est issu de pratiques qui ont un objectif simple (réduire les impôts) à partir d’une même base (le libellé précis d’une réglementation fiscale).Mais, bien que conformes au libellé des lois fiscales (légales), ces pratiques peuvent aller à l’encontre de l’objectif et de l’esprit de ces lois, ce qui les rend immorales. Poussé à l’extrême, l’exercice d’évitement devient de l’évitement fiscal abusif. Enfin, en dépit d’une certaine similitude des termes, l’évitement fiscal doit être distingué de l’évasion fiscale,une fraude qui fait référence à l’acte illégal d’omettre de déclarer des revenus tirés d’activités ou de placements secrets à l’étranger.

Considérant tout cela, repenser les fondements de la fiscalité pour l’amener vers des bases plus responsables paraît inévitable.

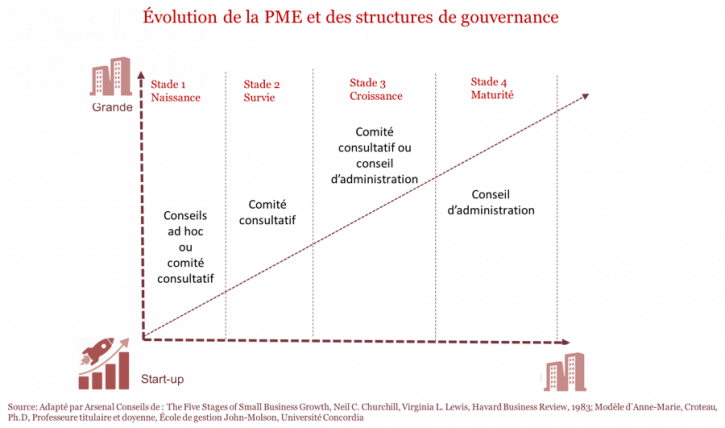

Conseil d’administration traditionnel ou comité consultatif ? La question revient souvent de la part des entrepreneurs. En fait, les deux formules présentent des avantages. Il faut choisir celle qui convient le mieux à la réalité de sa PME. Malgré cela, les PME québécoises continuent de les bouder. Seulement 6 % des PME canadiennes se sont dotées d’un comité consultatif, selon une étude de la BDC menée en 2014[i].

Une chose est certaine, peu importe la structure retenue, la gouvernance d’une PME ne devrait jamais représenter une lourdeur administrative pour l’entreprise.

D’ailleurs, la pratique démontre que les entreprises ont tendance à se doter de structures de gouvernance de façon graduelle, selon la maturité de leur organisation. D’abord, entourées de leur comptable, de leur conseiller juridique ou d’un mentor, elles évoluent peu à peu vers un comité consultatif ou un conseil d’administration traditionnel, selon celui qui répond le plus adéquatement à leurs besoins.

Regard sur deux structures que les entreprises gagneraient à adopter.

Ce dispositif, qui figure à l’article 161 de la loi du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de l’économie (Sapin II), institue dans les sociétés dont les titres sont cotés sur un marché réglementé un say on pay contraignant : un premier vote des actionnaires sur la politique de rémunération des dirigeants mandataires sociaux (vote ex ante) et un second sur les éléments fixes, variables et exceptionnels de rémunération au titre de l’exercice précédent (vote ex post).

(…)

Incertitudes. Cette mesure phare de la loi Sapin II soulève de nombreuses difficultés d’interprétation auxquelles le décret d’application et le temps apporteront des réponses. Plus grave peut-être est son incidence sur le moral des dirigeants. En marquant les limites de la soft law et de l’autorégulation, et en se dotant d’un régime juridique d’une extrême sévérité, éloigné d’une certaine idée de la sécurité juridique et de la parole donnée, on prend le risque de décourager les intéressés, qui pourraient alors succomber à la tentation de Venise.