rémunération

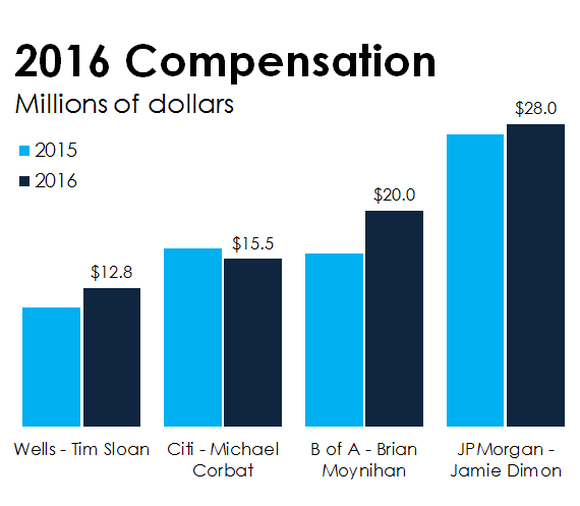

4 Big Bank CEOs Ranked by 2016 Compensation

Ivan Tchotourian 28 mars 2017

Voilà quelques statistiques complémentaires sur la rémunération des hauts-dirigeants de banques… « 4 Big Bank CEOs Ranked by 2016 Compensation ».

It’s that time of year when publicly traded companies file their proxy reports, which disclose how much they paid their top executives the previous year. Now that all four of the nation’s megabanks have done so, we can compare the compensation of the heads of JPMorgan Chase(NYSE:JPM), Bank of America(NYSE:BAC), Wells Fargo(NYSE:WFC), and Citigroup(NYSE:C).

Three out of these four CEOs got raises last year. Bank of America’s Brian Moynihan got the biggest raise, at 25%. All told, the 57-year-old executive earned $20 million last year. That ranks the Bank of America CEO second when it comes to total 2016 compensation.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Nouvelles diverses

Les actionnaires comprennent-ils les audits ?

Ivan Tchotourian 28 mars 2017

Inquiétant pourrais-je vous dire ? Récemment, a été publiée une étude « Auditor Ratification: Can’t Get No (Dis)Satisfaction » par Lauren Cunningham qui démontre que les actionnaires votent très rarement contre la ratification du travail de l’auditeur, et ce, malgré l’intervention précieuse des agences de conseil en vote qui viennent éclairer les actionnaires sur ce sujet si délicats des états financiers.

The auditor ratification vote provides shareholders with an opportunity to voice their opinions about the company’s choice of auditor, but, historically, less than 2 percent of shareholders express dissent in their vote. Motivated by regulatory attention on the importance of shareholder involvement and the institutional power of proxy advisors on voting outcomes, I examine the proxy advisor’s role in the auditor ratification vote. I find that proxy advisors have a statistically significant influence over shareholder voting outcomes when they recommend against auditor ratification, but the Against recommendation is rare, and the qualitative significance is less clear. Proxy advisor Against recommendations are based on concerns about auditor independence and poor audit quality, but there appears to be variation in the extent to which proxy advisors issue Against recommendations for each of these criteria. I discuss the implications of the findings, which should be of interest to regulators, investors, public companies, and audit firms.

Bilan établit par l’auteur ?

My findings may be useful to these discussions because they suggest that even a reasonably sophisticated user, such as a proxy advisor, often lacks clear enough evidence about poor audit quality to warrant issuing an against recommendation

À la prochaine…

Ivan Tchotourian

Gouvernance normes de droit responsabilisation à l'échelle internationale

Devoir de vigilance : le Conseil constitutionnel censure la sanction

Ivan Tchotourian 27 mars 2017

Le Monde a relayé cette information qui a refroidi les défenseurs de la responsabilité sociétale : le Conseil constitutionnel a censuré la loi instaurant un devoir de vigilance à l’encontre des multinationales : « La loi obligeant les multinationales à contrôler leurs sous-traitants partiellement censurée » (23 mars 2017). Bien qu’inquiétante, cette nouvelle est à relativiser…

Petit extrait :

Adopté par l’Assemblée nationale le 21 février, au terme d’un marathon législatif de quatre ans, le texte enjoignait les entreprises françaises ou installées en France d’au moins 5 000 salariés (10 000 pour les filiales de groupes étrangers) à établir un plan de vigilance pour « prévenir les atteintes graves » de leurs filiales, sous-traitants et fournisseurs, aux droits de l’homme et à l’environnement. Dans le cas contraire, elles encouraient jusqu’à 10 millions d’euros d’amende, voire 30 millions si l’absence de plan débouchait sur un préjudice (pollution d’un cours d’eau, accidents du travail…), avec publication possible de la sanction.

Mais le champ d’application du texte a posé problème. La loi mentionnait « les atteintes graves envers les droits humains et les libertés fondamentales ». Une formulation jugée trop vague. « Le principe d’égalité des délits et des peines impose de délimiter une infraction en termes suffisamment clairs et précis. Les termes employés ne l’étaient pas assez » détaille-t-on au Conseil constitutionnel, qui a tout de même pris soin de rappeler « l’incontestable objectif d’intérêt général poursuivi par le législateur » avec ce texte.

Point important :

Demeurent notamment dans la loi « l’obligation (…) d’établir un plan de vigilance, (…) et la possibilité pour le juge d’engager [la] responsabilité [de la société] en cas de manquement à ses obligations. » Les entreprises devront publier les éléments de leur plan dans leur rapport annuel de gestion.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de droit normes de marché Nouvelles diverses

Vote majoritaire : où en est-on au Canada ?

Ivan Tchotourian 27 mars 2017

Dans un article publié récemment (« Majority Voting: Latest Developments in Canada »), Stephen Erlichman revient sur la situation du vote majoritaire au Canada à travers les positions :

- du gouvernement fédéral avec le projet de loi C-25

- de la TSX dans un document publié en mars 2017 : « TSX Releases Guidance with respect to Majority Voting Policies and Advance Notice Policies » (du cabinet McCarthy tetrault)

- du gouvernement de l’Ontario : « Business Law Advisory Council Fall 2016 Report »

Une belle mise à jour !

A previous post on this site was written about (i) the Toronto Stock Exchange (“TSX”) adopting a majority voting listing requirement, effective June 30, 2014, which requires each director of a TSX listed issuer (other than those which are majority controlled) to be elected by a majority of the votes cast, other than at contested meetings (the “TSX Majority Voting Requirement”) and (ii) Bill C-25 which was introduced by the federal Canadian government on September 28, 2016 and proposes amendments to the Canada Business Corporations Act (“CBCA”) that include true majority voting (i.e., by requiring shareholders to cast their votes “for” or “against” each individual director’s election and prohibiting a director who has not been elected by a majority of the votes cast from serving as a director except in prescribed circumstances) (the “Bill C-25 Amendments”). This post explains the latest developments in Canada with respect to both of these initiatives, as well as a further development with respect to majority voting in the Province of Ontario.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Nouvelles diverses

L’engagement actionnarial : une synthèse

Ivan Tchotourian 20 mars 2017

Étienne Plamondon publie une intéressante synthèse : « L’engagement actionnarial pour les nuls » (Le Devoir, 18 février 2017). L’occasion de revenir sur cette belle notion…

Les Fonds éthiques de Placements NEI s’étaient retirés de la pétrolière ExxonMobil pendant des années. La société de fonds commun de placement, détenue à 50 % par le Mouvement Desjardins, jugeait vain tout engagement actionnarial alors que cette entreprise niait les changements climatiques et tentait de discréditer les constats scientifiques. Mais Placement NEI a récemment décidé de réinvestir dans cette entreprise. Pourquoi ? La haute direction d’ExxonMobil s’est affichée depuis en faveur d’une taxe carbone, une scientifique spécialisée dans les changements climatiques a été nommée, en janvier dernier, au conseil d’administration et les votes d’actionnaires pour une prise en considération du réchauffement de la planète y sont de plus en plus pesants. « Nous voulons être actionnaires pour pouvoir aider les autres investisseurs dans cet engagement », explique Michelle de Cordova, directrice de l’engagement des entreprises et des politiques publiques chez Placements NEI.

Le but de l’engagement actionnarial : utiliser son pouvoir d’actionnaires, soit de copropriétaires, pour inciter l’entreprise à adopter des pratiques plus soucieuses des enjeux environnementaux, sociaux et de gouvernance.

Plus un investisseur détient un nombre ou un pourcentage élevé d’actions, plus la haute direction de l’entreprise sera encline à écouter ses revendications. Aequo, une firme montréalaise de services d’engagement actionnarial, est née il y a environ un an de ce constat. Après avoir remarqué qu’ils approchaient sensiblement les mêmes organisations autour des mêmes sujets, Bâtirente, le système de retraite de la CSN, et le Regroupement pour la responsabilité sociale des entreprises (RRSE) ont créé cette firme pour unir leurs forces et ainsi augmenter leur influence auprès de sociétés dont ils sont tous les deux actionnaires. Aequo effectue la même démarche pour d’autres grands investisseurs, dont la firme montréalaise de gestion de portefeuilles Hexavest.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration Nouvelles diverses

CA : quels sont les pièges à éviter ?

Ivan Tchotourian 20 mars 2017

Merci à Diane Bérard qui, comme à son habitude, publie une excellente synthèse sur un sujet qui nous concerne au plus haut point : « Les 4 pièges qui guettent les conseils d’administration » (Les affaires.com, 16 mars 2017).

1-L’incapacité à voir les risques périphériques

«Le CA doit régulièrement revoir la définition de son industrie, souligne Estelle Metayer. Les frontières bougent pour inclure de nouveaux concurrents auxquels on n’aurait jamais pensé.» Comment surmonter ce biais? Favoriser la diversité au sein du CA, pour éviter la pensée de troupeau, et se nourrir d’idées externes.

2-Les angles morts, ces hypothèses qu’on ne questionne plus

«Ce sont toutes ces choses avec lesquelles on vit sans se poser de question », explique la présidente de Competia. Elle donne deux exemples. Pourquoi Postes Canada ne s’est jamais questionnée sur sa tarification. Envoyer une lettre coûte toujours le même prix, peu importe le temps de l’année. Or, de nombreuses industries pratiquent une tarification dynamique dictée par l’achalandage. Quant aux magasins, ils placent systématiquement le comptoir de cosmétiques à l’entrée alors que cet aménagement était dicté par les odeurs dégagées à l’époque du transport par des voitures tirées par les chevaux…» Pour surmonter ce biais, il faut faire de la place à la discussion dans l’agenda.

3- La tyrannie de la majorité

La réunion tire à sa fin. Une décision a été prise. Mais un administrateur n’est pas à l’aise. Il possède de l’information qui indique que ce n’est pas nécessairement la bonne direction à emprunter. Mais il se tait, pour ne pas perturber l’ordre établi. Comment éviter ce biais? «Il faut compter sur le président du conseil, estime Estelle Metayer. Il doit avoir la capacité de sentir les signaux faibles des administrateurs qui ne sont pas à l’aise ou d’accord avec une décision. Il doit être à l’écoute du langage corporel, par exemple.» Elle poursuit, «Il peut être sage de terminer chaque réunion par un tour de table demandant aux administrateurs s’il y a des sujets sur lesquels ils ne se sont pas exprimés ou des décisions avec lesquelles ils ne sont pas confortables.»

4- La tyrannie du passé

On parle d’ancrage, soit la difficulté à se débarrasser de sa première impression. La tendance à se fier au passé pour les décisions du présent. Il en résulte des erreurs issues d’un ajustement insuffisant. C’est ce qui fait dire à un administrateur, «Nous avons déjà connu ça. Nous avons réglé la question ainsi. Nous ferons de même cette fois.» Comment corriger ce biais? Encore une fois, par la diversité et l’apport régulier d’information extérieure.

Je vous laisse découvrir les 4 qualités d’un administrateur !

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Normes d'encadrement normes de droit normes de marché Nouvelles diverses

Code de gouvernance en Allemagne : la responsabilité des investisseurs réaffirmée

Ivan Tchotourian 20 mars 2017

Le Code de gouvernance allemand vient d’être réformé récemment : « Germany corp gov code to emphasise investor responsibility » (Susanna Rust, IPE, 15 février 2017). Vous trouverez dans cet article une belle synthèse de cette réforme.

Germany’s corporate governance code is being amended to emphasise that institutional investors have a responsibility to exercise their ownership rights.

The amendments follow a six-week consultation period that generated a strong response, both positive and critical, according to the government-appointed commission responsible for the code. The commission decided on changes to the code itself and the preamble, which sets out the spirit behind the code.

The preamble has been extended to argue that good corporate governance requires companies and their directors to conduct business ethically and take responsibility for their behaviour. The German word used by the commission for the latter is “Eigenverantwortung” – literally translated as “self-responsibility” or “own-responsibility”.

The guiding principle of an “honourable businessperson” (“ehrbarer Kaufmann”) was introduced to the preamble to reflect this.

À la prochaine…

Ivan Tchotourian