Gouvernance

Rachat des actions : une tendance à la baisse

Ivan Tchotourian 11 octobre 2016

Mme Dominique Beauchamps a publié un billet sur son blogue de Les affaires.com intitulé : « Devrait-on s’inquiéter du recul des rachats d’actions? ». La question que pose l’auteure est centrale : est-ce une bonne chose qu’il y ait un recul des achats de ses propres actions par les entreprises ?

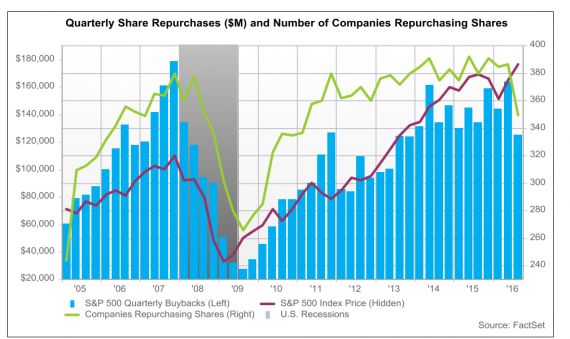

Les entreprises du S&P 500 ont été les moins nombreuses depuis 2010 à racheter leurs actions au deuxième trimestre et la valeur des rachats d’actions a aussi été la plus faible depuis 2013.

Quelque 275 sociétés ont racheté 127,5 milliards de dollars américains (G$US) d’actions, soit 21% de moins qu’au trimestre précédent et 3% de moins qu’un an plus tôt, rapporte S&P Dow Jones Indices.

Devrait-on s’inquiéter de voir le moins grand appétit des entreprises à racheter leurs actions?

J’ai eu l’occasion de m’exprimer il y a peu sur cette thématique dans un billet du blogue Contact : « Rachat d’actions: cul-de-sac pour les entreprises? ». Je me montre quelque peu critique sur la politique de rachat des actions et me dit que répondre à la question de Mme Beauchamp est peut-être simple : c’est non !

Comme je l’ai démontré, le rachat d’actions est donc une décision atypique qui soulève ses propres contradictions et réserves. Si une décision de racheter des actions est prise par le CA d’une entreprise, celle-ci doit en mesurer les conséquences:

- Ouvrir assurément et facilement la voie à la critique.

- Envoyer un signal souvent interprété de manière différente par les partenaires internes (je pense aux actionnaires et aux salariés, par exemple) et externes d’une entreprise.

Plus grave, à mon sens, le rachat d’actions peut cacher une politique de court terme lourde de sens: empêcher des investissements d’avenir indispensables à la relance de l’économie.

Sous peine de menacer l’équilibre dans la répartition de richesse, l’économie ne saurait en être une de rachat d’actions. Entreprises et CA, vous avez là une responsabilité qui dépasse l’entreprise: une responsabilité sociétale!

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial normes de droit

Propriétaires véritables opposés et non opposés : une distinction à éliminer ? (billet de Catherine Ménard)

Catherine Ménard12 août 2016

Dans le cadre d’un projet que je dirige depuis l’automne 2014 intitulé « Le droit de vote des actionnaires en question » (avec le soutien financier de l’AMF Québec dans le cadre de son programme FESG), je vous propose de commencer à partager le fruit des résultats obtenus, Depuis quelques années, la gouvernance d’entreprise fait l’objet de débats intenses suscités par l’apparition de pratiques et de phénomènes nouveaux de certains acteurs de la gouvernance. En se concentrant sur les actionnaires, ce projet entend s’intéresser à trois phénomènes contemporains qui affectent leur droit de voter en assemblée : l’importance du vote par procuration et le développement du vote vide et de la propriété occulte. C’est aujourd’hui Mme Catherine Ménard qui vous offre une synthèse de ses travaux.

L’une des caractéristiques de l’infrastructure du vote par procuration au Canada est la distinction entre les propriétaires véritables opposés (OBO ou Objecting Beneficial Owner) et les propriétaires véritables non opposés (NOBO ou Non-Objecting Beneficial Owner). Tous deux sont les propriétaires véritables d’actions, lesquelles sont toutefois détenues par un intermédiaire, maillon d’une chaîne plus ou moins complexe. Alors que le premier s’oppose à ce que son identité et les titres qu’il possède soient dévoilés, le second le permet.

Au Canada, un peu plus de la moitié des comptes de propriétaires véritables sont des comptes de propriétaires véritables opposés[1]. Les raisons motivant les investisseurs à choisir ce statut semble tourner majoritairement autour de la possibilité de préserver non seulement leur anonymat, mais aussi la confidentialité de leurs stratégies de placement.

La notion de propriétaire véritable opposé/non opposé est aussi présente aux États-Unis, mais comporte certaines différences, dont deux principales quant à la possibilité pour l’émetteur d’envoyer directement certains documents au propriétaires véritables[2].

La question de cette distinction est intéressante sous plusieurs aspects et fait l’objet de nombreuses discussions, notamment rattachées aux problèmes potentiels d’une structure de vote par procuration[3].

Ce texte présente certaines réflexions sur cette question et les modifications proposées.

Une communication complexe et onéreuse

Premièrement, il est reconnu que cette distinction rend plus complexes et onéreuses les communications entre les différents acteurs, lesquelles sont pourtant essentielles à la bonne marche des sociétés. En effet, cette distinction – ou du moins le statut de propriétaire véritable opposé – empêche une communication directe entre la société et certains propriétaires véritables. Or, plusieurs sociétés sont d’avis que si les propriétaires véritables peuvent avoir une influence importante sur leur sort, à travers leur droit de vote, celles-ci devraient pouvoir communiquer avec eux directement. Ce désir de communication est aussi partagé par certains actionnaires, qui souhaiteraient pouvoir facilement communiquer entre eux. Car si ceux-ci ont généralement accès à la liste des NOBOs, ils ne peuvent connaître l’identité des OBOs. Par ailleurs, les frais encourus pour obtenir les informations désirées ne seront pas toujours remboursées par la société, ce qui place les actionnaires en situation de désavantage face aux gestionnaires.

Un non-choix

Deuxièmement, il semble ressortir des sondages que bien qu’une majorité des propriétaires aient le statut de propriétaires véritables opposés, la plupart changerait d’avis si les impacts que cela entraîne leur étaient exposés. Une étude auprès d’investisseurs concluait, en 2006, que si ceux-ci était au courant des conséquences liées au fait de choisir le statut de propriétaire véritable opposé, notamment les coûts liés, 64 % des investisseurs choisiraient plutôt le statut de propriétaire véritable non opposé. L’écart augmente lorsqu’on ajoute des frais : on passe à 86% pour des frais annuels de 25$ et 95% pour des frais de 50$.[4] [5] L’étude note par ailleurs que parmi les investisseurs à qui il a été demandé de fournir leurs informations personnelles aux sociétés dont ils possèdent des actions, 79% ont accepté, les deux raisons principales étant de pouvoir ainsi recevoir les informations sur la société et parce qu’il s’agissait d’une « bonne idée »[6].

Conclusion

Finalement, il est soutenu que l’élimination de la distinction permettrait un système plus efficient avec des votes plus fiables. Cette opinion semble toutefois grandement contestée, alors que plusieurs acteurs défendent le système actuel et les nombreux efforts et modifications faits au cours des dernières années afin d’en faire un système fiable et efficace[7]. Ceci dit, des pas intermédiaires ont été proposés, notamment dans le cadre américain[8] : (i) faire du statut de propriétaire véritable non-opposé le statut par défaut et du statut de propriétaire opposé un choix explicite ; (ii) imposer un frais supplémentaire aux propriétaires véritables opposés de manière à couvrir les coûts supplémentaires des communications.

Les lectures faites sur le sujet m’ont par ailleurs rappelé une étude consultée récemment et portant sur l’impact de l’introduction de mécanisme de votes confidentiels/secret[9]. Bien que le sujet soit somme toute différent, cette étude venait elle aussi s’intéresser à l’anonymat des investisseurs. Cette étude évaluait l’hypothèse selon laquelle la possibilité pour les actionnaires de voter de manière confidentielle, en procédant par vote secret, modifierait leur façon de voter, notamment en fonction de l’origine des propositions. En effet, il serait ainsi plus aisé de voter à l’encontre des propositions des gestionnaires ou de se laisser influencer par des intérêts autres que ceux de la société en question. Or, l’étude tend à démontrer que la présence d’une telle structure de vote n’aurait pas d’influence sur le résultat des votes sur les propositions d’actionnaires, ni ne diminuerait l’appui aux propositions provenant des gestionnaires.

Catherine Ménard

Professionnelle de recherche

Faculté de droit, Université Laval.

[1] CSA-ACVM (2013). Document de consultation 54-401 des ACVM, « Examen de l’infrastructure du vote par procuration », p.15, disponible en ligne au https://www.lautorite.qc.ca/files/pdf/consultations/valeurs-mobilieres/54-401/ACVM-54-401-Examen-infrastructure-vote-procuration.pdf.

[2] CSA-ACVM (2013). Document de consultation 54-401 des ACVM, « Examen de l’infrastructure du vote par procuration », p.14, disponible en ligne au https://www.lautorite.qc.ca/files/pdf/consultations/valeurs-mobilieres/54-401/ACVM-54-401-Examen-infrastructure-vote-procuration.pdf :

Aux États-Unis, l’émetteur ne peut envoyer de documents relatifs à une assemblée (à l’exception des rapports annuels) à un propriétaire véritable non opposé ni solliciter d’instructions de vote directement auprès de celui-ci, alors qu’il peut le faire au Canada ; Aux États-Unis, l’émetteur doit envoyer les documents relatifs à une assemblée par l’entremise d’intermédiaires à l’ensemble des propriétaires véritables, qu’ils soient opposés ou non, et rémunérer les intermédiaires en conséquence alors qu’au Canada il peut choisir de ne pas payer les frais qu’exigent les intermédiaires pour l’envoi des documents relatifs à l’assemblée aux propriétaires véritables opposés.

[3] À ce sujet, voir les études réalisées par l’ACVM entre 2013 et 2016 sur l’infrastructure du vote par procuration, notamment au https://www.lautorite.qc.ca/files/pdf/consultations/valeurs-mobilieres/54-401/ACVM-54-401-Examen-infrastructure-vote-procuration.pdf

[4] Report and Recommendations of the Proxy Working Group to the New York Stock Exchange 11 (2006), disponible en ligne au http://www.nyse.com/pdfs/PWG_REPORT.pdf (PWG Report), aux pp. 3-4.

[5] Ces chiffres sont toutefois à prendre avec précaution dans le contexte canadien, considérant les différences énumérées précédemment quant aux conséquences de chacun des statuts.

[6] Report and Recommendations of the Proxy Working Group to the New York Stock Exchange 11 (2006), disponible en ligne au http://www.nyse.com/pdfs/PWG_REPORT.pdf (PWG Report), à la p.10.

[7] Sur une analyse de la fiabilité du système actuel, voir notamment : R. Franklin Balotti et al., Meetings of Stockholders (3d. ed. 1996 & Supp. 2002) at § 13.15.4; Marcel Kahan & Edward Rock, The Hanging Chads of Corporate Governance, 96 Geo.L.J. 1227, 1237 (2008), at 1254.

[8] BELLER, Alan L., J. L. FISHER (2010). The OBO/NOBO Distinction in Beneficial Ownership : Implications for Shareowner Communications and Voting, Council of Institutional Investors, p.18.

[9] Une étude très intéressante, abordant de nombreuses questions : ROMANO, Roberta (2002). Does confidential proxy voting matter, NBER Working Paper Series, No 9126, disponible en ligne au <http://www.nber.org/papers/w9126>

autres publications engagement et activisme actionnarial Normes d'encadrement

Actions et contrats financiers : un travail prometteur

Ivan Tchotourian 27 mai 2016

M. Romain Dambre propose un bel ouvrage aux éditions Bruylant intitulé : « Les contrats financiers sur actions : Droit français et européen des sociétés ». Un beau sujet que l’auteur aborde !

Les contrats financiers permettent aux parties de façonner le monde à l’image d’un profil de risque optimal : les parties y créent les conditions d’une réalité dérivée, un monde synthétique purgé de risques indésirables. Instruments de transfert de risque, les contrats financiers portent la marque d’une forte abstraction à l’égard du bien sous-jacent. Si les parties peuvent souhaiter fixer les conditions d’un transfert différé de la propriété, elles privilégient souvent la vertu protectrice ou le potentiel spéculatif de ces instruments en considérant les attributs économiques attachés à la propriété du bien sous-jacent plutôt que sa titularité sur le plan juridique.

Se dégage alors une règle d’autonomie du contrat financier à l’égard du bien comme du contrat sous-jacents, justifiée notamment par des considérations d’ordre systémique tenant à la protection des marchés financiers. Cette logique est toutefois mise à l’épreuve au contact du droit des sociétés.

Technique contractuelle de synthétisation de la propriété, le contrat financier opère un hiatus potentiel entre le statut juridique de l’actionnaire et son exposition à l’aléa social, menaçant de ce fait les équilibres traditionnels du droit des sociétés, notamment en termes d’attribution de la qualité d’actionnaire et d’exercice du droit de vote.

Si la règle d’autonomie, bien qu’ébranlée, reste le principe en droit des sociétés, les principes directeurs du droit boursier – Transparence, Égalité, Intégrité – conduisent à y faire exception face aux perturbations engendrées par ces techniques de dissociation de la forme juridique et de la substance économique, que l’on pense aux hypothèses de vote « vide » ou de prises de contrôle rampantes. Aussi la réglementation boursière soumet-elle les contrats financiers sur actions à un régime similaire à celui applicable aux titres financiers sous-jacents, notamment en matière de transparence des participations, d’offre publique et de répression des abus de marché.

À la prochaine…

Ivan Tchotourian

autres publications Gouvernance

Détention des actions des entreprises britanniques : voulez-vous en savoir plus ?

Ivan Tchotourian 11 septembre 2015

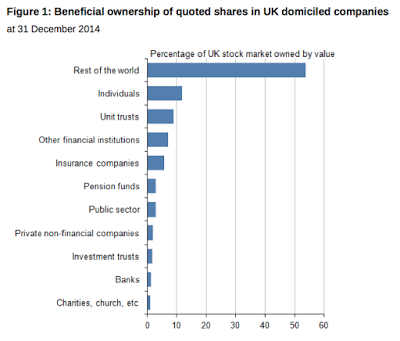

L’Office for National Statistics a publié le 2 septembre 2015 une étude très intéressante intitulée « Ownership of quoted shares for UK domiciled companies, 2014 ».

C’est effrayant de constater que la détention la plus importante (en termes de valeur des actions britanniques détenues) relève du reste du monde … « with 54% of the total at the end of 2014, similar to 2012 but higher than the 2010 level of 43%. Individuals owned the next largest proportion of shares at the end of 2014, with 12% of the total, higher than the estimated 10% they held in 2010 and 2012 ». Quant aux pays de provenance des détenteurs, notons que l’Amérique du Nord possède plus de 46 % des actions, suivie par l’Europe (26 %) et l’Asie (16 %).

La synthèse de cette étude est la suivante :

- The broad make-up of share ownership remained the same at the end of 2014 as it was in 2012, with rest of the world investors holding significantly more shares (in terms of value) than any other sector.

- Rest of the world ownership stood at an estimated 54% of the value of the UK stock market at the end of 2014. This was up from 31% in 1998 but unchanged from the 2012 estimate.

- UK individuals owned an estimated 12% of quoted UK shares by value at the end of 2014, an increase from the historic low of 10% in 2010 and 2012.

- Unit trusts held an estimated 9% by value at the end of 2014, slightly down from the 2012 level but still much higher than in 1998, when they only accounted for 2% of share ownership.

- Other financial institutions held an estimated 7% by value at the end of 2014, similar to 2012 but lower than the estimated 12% they held in 2010.

- Insurance companies held an estimated 6% and pension funds an estimated 3% by value at the end of 2014, continuing the downward trends in these sectors seen in recent years.

- The majority of shares by value are held in multiple-ownership pooled accounts, where the beneficial owner is not held centrally and must be established by means of a Companies Act 2006 Section 793 request. As in 2012, these accounted for over half (59%) of the total holdings by value at the end of 2014. Multiple ownership pooled accounts have been allocated to sectors using further analysis of share registers.

- This statistical bulletin provides estimates of holdings of ordinary shares in UK domiciled, quoted companies by sector of beneficial ownership, and also incorporates revisions to the 2012 data originally published in September 2013.

- The beneficial owner is the underlying owner; the person or body who receives the benefits of holding the shares, for example income through dividends (see Annex A for details). Companies included are those which are listed on the London Stock Exchange and are domiciled in the United Kingdom; that is, their country of incorporation is the UK. At the end of 2014, shares in quoted UK domiciled companies were valued at a total of £1.7 trillion.

Pour accéder au rapport en format pdf : cliquez ici.

À la prochaine…

Ivan Tchotourian