Quel est le bilan de la fameuse loi PACTE ? Cinq ans après son entrée en vigueur, Novethic analyse les avancées, symboliques mais pas que, liées à la raison d’être et aux sociétés à mission.

Affirmer sa Raison d’être : ce n’est qu’un début !

Bon nombre de démarches d’expression de la raison d’être se sont traduites dans les entreprises par des réflexions très fructueuses, qui ont permis de soulever des questions enterrées depuis bien longtemps : à quoi servons-nous, qu’apportons-nous de fondamental à nos parties prenantes, qu’est-ce qui manquerait au monde si nous n’existions pas ? En particulier, d’après le baromètre de la RSE en entreprise, la proportion de salariés qui disent connaître les valeurs de leur entreprise, 58 % en 2023, a progressé de 13 points depuis la loi Pacte, ce qui est considérable. D’après la même enquête, 42% des salariés déclarent que leur entreprise a une mission.

Bien sûr, il faudra du temps pour que ces réflexions décantent et infusent dans les organisations. Ce facteur temps est essentiel dans les équipes, mais aussi dans les Comex et dans les Conseils d’administration. Comme l’indique l’étude “Panorama de la gouvernance” d’EY, depuis quelques années les thématiques ESG commencent à être prises en compte dans les conseils d’administration : “En 2022, 34 % d’entre eux avaient intégré l’analyse de l’impact des changements climatiques dans leurs thèmes de travail quand, deux ans auparavant, ce chiffre était proche de 0″ (Les Echos, 8 mai 2024).

La raison d’être a d’ores et déjà prouvé sa capacité à fédérer l’implication des salariés, notamment les plus jeunes. C’est ce qu’a bien montré une étude intitulée “La raison d’être d’une société est au cœur des préoccupations des nouvelles générations” publiée par l’Edhec fin 2022. Ainsi, 50% des jeunes diplômés se déclarent “très fortement incitées à rejoindre une entreprise pour sa raison d’être“. Des entreprises comme le Groupe La Poste, Veolia, la Mutualité Française ont mis en œuvre ce que j’appelle la raison d’être transformative.

Société à mission : un cadre d’action pour l’entreprise responsable

Les entreprises qui ne se contentent pas d’exprimer leur raison d’être mais veulent lui donner un cadre d’action pour la déployer peuvent se transformer en société à mission (SAM). Selon les derniers chiffres de l’Observatoire des SAM, le cap des 1 600 entreprises vient d’être dépassé.

Ce qui compte, d’abord et avant tout, c’est que la SAM offre à tous les types d’entreprises (à but lucratif ou non, grandes ou petites…) un cadre d’action leur permettant de développer leur projet avec une double stimulation d’exigence bienveillante : celle, interne, du Comité de mission et celle, externe, de l’organisme tiers indépendant (OTI), en charge de la vérification. Cette double régulation produit de l’innovation et incite les entreprises et leurs dirigeants à pousser les feux.

Au-delà du nombre de SAM, c’est la diversification de ces entreprises qui montre le succès de ce cadre d’action. Chaque année, pas à pas, on se rapproche du cœur du réacteur du capitalisme actionnarial traditionnel : la grande entreprise industrielle cotée en bourse. Au tout début de l’aventure, les premières SAM étaient des entreprises de service de taille réduite. Les choses ont radicalement changé, à tel point que d’après Valérie Brisac, déléguée générale de la CEM, “les grandes entreprises sont sur-représentées parmi les sociétés qui ont obtenu la qualité, et 6 % de l’ensemble des grandes entreprises françaises sont désormais des sociétés à mission” (Carenews, 22 mai 2024).

Les SAM s’acclimatent à la bourse. En 2023, quatre nouvelles entreprises cotées sur la place Euronext Paris ont adopté la qualité de SAM, qui s’ajoutent aux 8 entreprises cotées qui l’avaient fait les années précédentes. On observe aussi le développement du secteur industriel, plus gourmand en capitaux, qui doit convaincre des actionnaires de l’intérêt de la SAM : 30 nouvelles SAM industrielles en 2023, dont 7 sont des ETI. A fin 2023, l’industrie représente 8% des SAM, une part qui se rapproche encore un peu plus de celle de l’industrie dans l’économie française (13% du PIB en 2020).

Par ailleurs, à une échelle plus micro-économique, la société à mission a produit de très belles expériences, riches en cohésion d’équipe, en innovations, et en impacts positifs pour la société et pour la planète. J’invite le lecteur, par exemple, à télécharger le troisième rapport du Comité de mission du Groupe La Poste, publié début avril 2024 et à visiter le site de la CEM pour constater la richesse des initiatives mises en avant par les PME.

Above Ground a publié le 10 avril 2024 un suivi des plaintes pour abus des entreprises traitées par l’OCRE : ici.

Extrait :

L’ombudsman canadienne de la responsabilité des entreprises (OCRE) a lancé ses premières enquêtes en juillet 2023 et en a annoncé plusieurs autres depuis. Chaque enquête annoncée jusqu’à présent concerne des allégations qu’une entreprise basée ou œuvrant au Canada a des liens avec le système brutal de travail forcé imposé par la Chine aux Ouïghours et à d’autres minorités ethniques turques.

L’OCRE a publié les conclusions d’une enquête, concernant Dynasty Gold, et elle enquête actuellement sur des plaintes contre Nike Canada, Ralph Lauren, Walmart Canada, Hugo Boss Canada, Diesel Canada, Levi Strauss & Co. Canada, Zara Canada et Guess? Canada.

Ces entreprises ne sont qu’une partie de celles qui sont citées dans les plaintes déposées auprès de l’OCRE. Jusqu’à présent, les plaintes jugées recevables ont été liées au secteur du vêtement et au secteur minier.

Aperçu des cas portées devant l’ombudsman canadienne de la responsabilité des entreprises

Les renseignements ci-dessous seront mises à jour au fur et à mesure que l’OCRE fera de nouvelles déclarations.

Nombre de plaintes déposées en date du 31 décembre 2023 : 34

Nombre jugées recevables : 17

Nombre qui font l’objet d’une enquête par l’OCRE : 8

L’IGOPP affirme dans cette prise de position qu’il n’est ni approprié ni opportun d’imposer cette procédure du vote consultatif à l’ensemble des entreprises au pays.

Une gouvernance pleinement assumée par des conseils d’administration responsables et imputables forme la pierre angulaire du fonctionnement des sociétés cotées en Bourse. L’établissement de la rémunération des dirigeants incombe, juridiquement et pratiquement, au conseil d’administration.

L’IGOPP souligne alors que la démarche de vote consultatif (« say-on-pay ») sur la rémunération manifeste une méfiance, méritée ou non, envers les conseils d’administration. Derrière cette démarche se profile un déplacement significatif de responsabilité pour la gouvernance des sociétés du conseil vers les actionnaires. Si on ne peut se fier aux administrateurs d’une entreprise pour prendre de bonnes décisions en ce qui a trait à la rémunération de la haute direction, comment les actionnaires peuvent-ils leur faire confiance pour d’autres décisions tout aussi, sinon plus, importantes?

Dans les cas spécifiques de rémunérations problématiques, les investisseurs devraient être prêts à utiliser leur droit de vote (ou de «s’abstenir») pour contrer l’élection de certains administrateurs, particulièrement les membres du comité de rémunération (ou ressources humaines), dans les quelques cas où le conseil n’aurait pas agi de façon responsable.

Au Canada donc, la tenue d’un vote consultatif était alors une décision de l’entreprise et non pas obligatoire comme c’est le cas aux États-Unis.

Or, en avril 2019, le projet de Loi C-97 amendant la Loi canadienne sur les sociétés par actions (LCSA), stipule notamment que les sociétés inscrites en bourse et constituées selon le régime fédéral des sociétés par actions devront adopter « une approche relative à la rémunération des administrateurs et des employés de la société qui sont des « membres de la haute direction » et présenter aux actionnaires l’approche relative à la rémunération à chaque assemblée annuelle, et les actionnaires devront voter sur l’approche présentée selon un format non contraignant.

Si la loi a été sanctionnée le 21 juin 2019, les modifications apportées aux articles cités ci-dessus ne sont toujours pas en vigueur. Toutefois, au moment où les modifications s’appliqueront, on prévoit qu’environ 500 entreprises additionnelles pourraient être contraintes de tenir un vote consultatif sur la rémunération de leurs dirigeants.

Statistiques sur le vote consultatif sur la rémunération des dirigeants (say-on-pay)

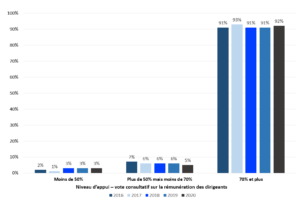

Aux États-Unis, où le vote consultatif sur la rémunération des dirigeants est obligatoire, la grande majorité des entreprises obtiennent annuellement un appui considérable des actionnaires à la politique de rémunération proposée, comme on peut le constater à la Figure 1. En effet, 92% des sociétés américaines du Russell 3000 ont obtenu un vote favorable de 70% et plus des droits de votes exercés, avec un niveau moyen d’appui (pourcentage de votes favorables) de 90% pour l’ensemble des firmes en 2020.

Fait intéressant, le niveau moyen d’appui atteint 93% (94% en 2019) lorsque l’agence de conseil en vote ISS donne une recommandation favorable, alors que ce niveau d’appui baisse à 64% (aussi 64% en 2019) en moyenne lors d’une recommandation défavorable. Ceci démontre bien l’influence d’ISS dans l’exercice des votes lorsqu’elle émet des recommandations. En 2020, ISS a émis une recommandation défavorable dans 11% des cas.

Statistiques canadiennes

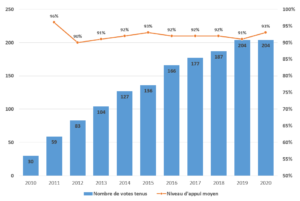

Jusqu’à maintenant en 2020 , 204 votes consultatifs sur la rémunération des dirigeants ont été tenus au Canada, dont 154 par des sociétés constituantes de l’indice S&P/TSX (soit 69,7% d’entre elles). Le nombre d’entreprises qui tiennent un tel vote a été en constante croissance depuis 2010, malgré le caractère volontaire de l’exercice, puis s’est stabilisé depuis 2019. Comme on peut le constater à la Figure 2, le niveau moyen d’appui à la politique de rémunération proposée est semblable à celui observé aux États-Unis, avec des taux au-delà de 90% annuellement.

En 2020, seulement 13 sociétés canadiennes qui ont tenu un vote consultatif sur la rémunération ont obtenu un appui inférieur à 80% (mais néanmoins tous supérieur à 50%). ISS n’a émis aucune recommandation défavorable au cours de la dernière année au Canada.

Mise à jour : Résultats d’études menées au cours des cinq dernières années

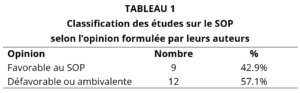

Nous avons analysé les résultats et les conclusions de 21 articles scientifiques ou théoriques publiés entre novembre 2015 et novembre 2020, et portant sur le SOP (pour une description des résultats et des conclusions des différentes études, voir à l’Annexe 1). Le Tableau 1 ci-dessous rend compte de la classification des opinions des auteurs (selon leur propre appréciation).

Ainsi, de façon générale, davantage d’études témoignent d’effets limités, voire indésirables, du SOP. Le constat était analogue lors du dernier exercice similaire mené par l’IGOPP en 2015, alors qu’une forte majorité des études publiées entre 2010 et 2015 (70% des études qui avaient été analysées à l’époque) montraient des effets défavorables du SOP.

Un examen des études dites « favorables » révèle que plus de la moitié d’entre elles portent sur des entreprises qui ont subi un vote défavorable, et ces études ne considèrent donc pas réellement l’effet du SOP sur l’ensemble des autres firmes. Or, comme le soulignait la position de l’IGOPP, les actionnaires ont d’autres mécanismes que le SOP pour faire valoir leur mécontentement, et ces autres mécanismes auraient très bien pu avoir le même effet en bout de piste.

D’ailleurs, même l’agence de conseil en vote Glass Lewis adopte une ligne directrice en ce sens au Canada :

En général, Glass Lewis estime que les actionnaires ne devraient pas être directement impliqués dans la fixation de la rémunération des dirigeants. Ces questions devraient être laissées au comité de rémunération. En l’absence d’un vote consultatif «Say-on-Pay», nous considérons l’élection des membres du comité de rémunération comme un mécanisme approprié permettant aux actionnaires d’exprimer leur désapprobation ou leur soutien à la politique du conseil d’administration sur la rémunération des dirigeants.

Un enjeu important se manifeste: les entreprises seraient-elles tentées d’adopter des formes de rémunération « conformes » aux diktats en cette matière promulgués par les agences de conseil en vote (ISS et autres) afin de réduire le risque d’une recommandation défavorable de ces agences lors du vote SOP. Si cela était, la conséquence serait des politiques de rémunération uniformes, souvent mal adaptées aux contextes particuliers de chacune des entreprises.

Quoiqu’il en soit, les résultats des études scientifiques portant sur le SOP depuis 2010 appuient majoritairement le scepticisme exprimé par l’IGOPP dans sa prise de position à ce sujet.

La puissante Association française des entreprises privées (Afep), qui représente les 113 plus grands groupes français avait demandé à ses membres de se montrer exemplaires s’ils devaient avoir recours au chômage partiel ou aux prêts garantis par l’État. L’effort demandé était à hauteur dune réduction de 20 %.

Appelées à renoncer à leurs dividendes et à modérer les rémunérations en contrepartie du recours aux dispositifs d’aide de l’Etat, les entreprises du CAC 40 ont opté pour des stratégies variables. Les trois quarts ont annulé (35 %) ou diminué (40 %) les dividendes prévus en début d’année et 17 % les ont maintenus. Certaines ont décidé de les réduire alors même qu’elles n’avaient pas besoin du soutien de l’Etat.

Difficile d’imaginer saison des assemblées générales plus différente que la précédente. «L’année 2019 paraît très loin», commentait, le 29 mai dernier, Patrick Pouyanné, le PDG de Total, au cours l’assemblée générale (AG) virtuelle du groupe. Le Covid-19 a contraint les entreprises à tenir leur réunion annuelle à huis clos, avec, dans les meilleurs des cas, retranscription vidéo d’une séance confinée, en direct du siège social. Le législateur a autorisé le report sous certaines conditions. Quelques entreprises, parmi lesquelles Accor, AXA, L’Oréal ou LVMH, ont décidé de décaler leur AG en cette toute fin juin, en comptant peut-être sur des jours meilleurs. «La situation, inédite, aura au moins permis de passer à la digitalisation des pratiques», se félicite Denis Terrien, le président de l’Institut français des administrateurs (Ifa). Si cette crise sanitaire n’a pas révolutionné la vie des investisseurs institutionnels, habitués à voter à distance, le changement a été considérable pour les dirigeants et les actionnaires individuels. Les grands-messes de l’affectio societatis ont pris du plomb dans l’aile mais quelques enseignements peuvent être tirés pour améliorer la saison 2021.

En virtuel ou en IRL, développer l’interactivité

Premier constat partagé, sur la forme : les systèmes mis en place n’ont pas permis de voter à distance en temps réel et ont manqué de dispositifs permettant l’interactivité. Avant son AG, Atos SE a testé auprès de ses salariés actionnaires directs, une plateforme de vote maison avec technologie blockchain et a l’intention de procéder à de nouveaux tests avec des acteurs de la place. Mais pour l’heure, selon le verbatim recueilli par Capitalcom, les petits porteurs parlent de « frustration » et de « privation » quand Proxinvest regrette que « la plupart des assemblées générales se soient tenues sans modalité d’interaction numérique ». Chez ISS Governance, Cédric Lavérie déplore que l’on soit « en 2020, totalement incapable de tenir des AG virtuelles interactives au cours desquelles les actionnaires peuvent poser des questions et proposer de nouvelles résolutions en séance ».

Quelques entreprises ont toutefois fait exception en contournant les difficultés techniques. Comme l’année dernière, Air Liquide s’est distingué avec un tchat en ligne et un dispositif d’analyse sémantique permettant de collecter et regrouper les questions, et d’y répondre en direct. Total a fait d’un journaliste de Boursorama le porte-parole des actionnaires en séance.

Dividendes et politiques de rémunération : expliquer

Sur le fond, « la crise sanitaire a amené les sociétés à communiquer davantage avec leurs investisseurs sur des sujets qui n’étaient auparavant pas en haut de liste », observe Cédric Lavérie. Ainsi, « étant donné le contexte et les baisses de dividendes recommandées par le gouvernement ou l’Afep, les sociétés ont contextualisé leurs explications sur leur politique de distribution », note ce dernier. In fine, « 75 % des sociétés du SBF120 l’ont revue », souligne Denis Terrien à l’Ifa, qui avait pris position sur la question. Comme Atos ou Engie, elles ont annulé les dividendes ou, comme Veolia ou Kering, les ont diminués.

De même, 50 % des entreprises ont baissé la rémunération de leurs mandataires sociaux. « Face aux baisses de cours, les investisseurs attendaient des informations sur les attributions d’actions de performance et de stock-options sur 2020 », fait valoir Cédric Laverie. Les entreprises se sont bien livrées à quelques explications sur les critères de performance, mais « seules une minorité a communiqué sur un possible effet d’aubaine sur les rémunérations en actions des dirigeants qui pourrait plus que compenser les gestes de solidarité », précise l’expert.

Le sujet sera potentiellement risqué en 2021 lorsque les actionnaires voteront la rémunération ex-post. Déception aussi sur le ratio d’équité – l’écart entre la rémunération des dirigeants et le salaire moyen des salariés – introduit par la loi Pacte. Cité et présenté par 7 entreprises du CAC 40 selon Capitalcom, il est peu analysé. « Un grand nombre de sociétés ne jouent pas le jeu, pointe Cédric Lavérie. Elles n’expliquent pas comment elles le calculent, sans compter celles qui comparent la rémunération du dirigeant à la moyenne de la vingtaine de cadres du holding. »

Raison d’être : faire la preuve

Après les premières raisons d’être votées en 2019 chez Atos ou Carrefour, deux autres sociétés du CAC 40, Orange et Engie, ont fait le choix de l’intégrer à leurs statuts. « La raison d’être est notre boussole stratégique », a déclaré Stéphane Richard, le PDG de l’opérateur télécoms. « Lorsqu’une résolution sur la raison d’être est déposée, elle est approuvéeà plus de 99 % », relève Loïc Dessaint, qui espère toutefois davantage de coconstruction en la matière. Danone, connue pour son double projet économique et social, est officiellement devenue, le 26 juin après le vote des actionnaires, la première société à mission cotée, « un symbole fort de la saison », selon Denis Terrien.

Du reste, ce n’est pas tant le choix d’une mission ou d’une raison d’être que la façon dont elle est mise en oeuvre qui intéresse les investisseurs. Et, préviennent-ils, la RSE très présente lors de cette saison des assemblées générales – Kering, BNP Paribas et Vinci ont fait intervenir la direction qui s’y consacre – devra être accompagnée d’objectifs quantifiables Au coeur de la tempête sanitaire, les entreprises ont su démontrer leur utilité sociale. Le tout est de garder le cap pendant la crise économique.

Climat : contribuer au débat et passer à l’action

Autres temps forts de la saison 2020 : les résolutions d’actionnaires sur les sujets climatiques. Quelques jours avant le début du confinement, le fonds TCI avait envoyé deux projets de résolutions concernant l’information environnementale que Vinci n’a pas présentés.

Chez Total, une proposition de résolution climat présentée par une coalition de onze investisseurs, dont la société de gestion française Meeschaert et La Banque Postale Asset Management, avait, elle, pu être inscrite à l’ordre du jour de l’AG. Elle réclamait le vote d’une modification des statuts pour contraindre le pétrolier à aligner ses activités avec les objectifs de l’Accord de Paris. Rejetée, elle aura tout de même recueilli 16,8 % de votes favorables, un « tournant historique » pour les ONG , et fait entrer la question climatique sur le fond lors d’une AG. Au début du mois de mai, Total a annoncé ses nouvelles ambitions pour le climat en 2050, en Europe. Le conseil d’administration et les instances exécutives avaient mené en amont des discussions avec les investisseurs du Climate Action 100+.

On 1 November 2016, the South African King IV Report on Corporate Governance (“King IV”) was published by the Institute of Directors in Southern Africa. Professor Mervyn King emphasises that “the overarching objective of King IV is to make corporate governance more accessible and relevant to a wider range of organisations, and to be the catalyst for a shift from a compliance-based mindset to one that sees corporate governance as a lever for value creation”. This article highlights a few significant themes, variations and developments adopted by King IV, specifically inclusivity, outcomes-based focus (apply and explain), integrated thinking and transparency/increased disclosure.

Extrait :

Inclusivity

One of King IV’s objectives is to broaden its acceptance by making it accessible and fit for implementation across a variety of sectors and organisational types. King IV contains sector supplements in respect of municipalities, non-profit organisations, retirement funds, small and medium enterprises and state-owned organisations, which provide direction and guidance on how to apply the principles and recommended practices in these sectors and organisational types.

As is the case in King III, King IV adopts a stakeholder-inclusive approach, meaning that the governing body should take into consideration the “legitimate and reasonable needs, interests and expectations of all material stakeholders in the execution of its duties in the best interests of the organisation over time”. Stakeholders include shareholders, employees, consumers, the community and the environment. Under this approach, the interests of shareholders and funders, and the interests of other sources of value creation (including social and relationship capital), should be given equal status and should be balanced over time, responding to current circumstances, but always in the best interests of the company in the longer term.

Integrated thinking

King IV has further developed the principles of integrated thinking and integrated reporting seen in King III. Through integrated thinking, an organisation should “take into account the connectivity and interdependence between a range of factors that affect an organisation’s ability to create value over time”. One of King IV’s objectives is to reinforce corporate governance as a holistic and interrelated set of arrangements to be understood and implemented in an integrated way. Integrated thinking underpins:

the stakeholder inclusive approach, in that the interests of shareholders and stakeholders are interdependent;

recognition that the organisation and society are interdependent, in that the organisation is a provider/developer of wealth, goods, services, employment and intellectual capital and society provides an operating environment, consumer base and skills;

recognition that the organisation is a corporate citizen, having responsibilities to its own workplace, the economy, society and the environment; and

sustainable development, in that the organisation operates in the context of the economy, society and the natural environment and present needs should not compromise the needs of future generations.

Integrated reporting is an outcome of integrated thinking.

Pour appuyer la finance sociale, le Canada a proposé par le passé de mobiliser les actifs des caisses de retraite. Dans cette optique, le rapport de 2010 du Groupe de travail sur la finance sociale a encouragé les gouvernements fédéraux et provinciaux du Canada à exiger des caisses de retraite qu’elles divulguent leurs pratiques d’investissement responsable. Le 27 novembre 2014, le gouvernement de l’Ontario a déposé le Règlement de l’Ontario 235/14 (règlement modificatif) pris en vertu de la Loi sur les régimes de retraite de l’Ontario. Au travers ce règlement (ici), le Parlement ontarien a décidé de rendre obligatoire à compter du 1er janvier 2016 la divulgation de la prise en compte des questions environnementales, sociales et de gouvernance dans l’énoncé des politiques et procédures de placement des plans de retraite agréés. Le texte est rédigé comme suit : « A statement that the administrator of the pension plan must establish a statement of investment policies and procedures for the plan that contains, (i) the investment policies and procedures in respect of the plan’s portfolio of investments and loans, and (ii) information about whether environmental, social and governance factors are incorporated into the plan’s investment policies and procedures and, if so, how those factors are incorporated ».

Depuis mars 2016, les administrateurs des régimes de retraite déposent donc un énoncé des politiques et procédures de placement auprès du surintendant des services financiers contenant des renseignements précisant si des facteurs environnementaux, sociaux et de gouvernance sont intégrés dans l’énoncé des politiques et des procédures de placement du régime et, dans l’affirmative, comment ils le sont. Pour les relevés annuels remis aux participants actifs, le règlement modifié exige que tous les relevés annuels fournis depuis le 1erjuillet 2016 contiennent des renseignements sur l’énoncé des politiques et procédures de placement du régime, y compris des renseignements précisant si des facteurs environnementaux, sociaux et de gouvernance sont intégrés dans l’énoncé des politiques et des procédures de placement du régime et, dans l’affirmative, comment ils le sont.

Even with new rules implemented in Ontario this year, the issue of environmental, social and governance (ESG) factors remains a tricky question for Canada’s pension plans as they face a lack of perfect clarity around the definition of what they entail.

That was definitely the experience of RBC’s defined contribution pension team as it tried to wrap its head around Ontario’s new ESG requirement. Under new rules implemented this year, Ontario’s pension plan administrators need to mention in their statement of investment policies and procedures whether they’ve incorporated ESG factors into the investment process and, if so, how and if not, why not.

Even though these are “seemingly easy questions,” they really aren’t, said Angela Lin-Reeve, portfolio manager, pension investments, at RBC, during Benefits Canada’s 2016 Benefits and Pension Summit in Toronto on March 31. “We had to get educated because this wasn’t an angle we were used to in evaluating investments,” she said, adding that the small size of her team — just two full-time employees — made things even more difficult.