Gouvernance mission et composition du conseil d'administration place des salariés Responsabilité sociale des entreprises

Salariés dans les CA = moins bonne performance ?

Ivan Tchotourian 24 septembre 2020 Ivan Tchotourian

Dans The conversation, les chercheurs Nagati, Boukadhaba et Nekhili livrent un constat étonnant sur la présence des salariés dans les CA en France : oui, ils sont plus présents que par le passé, mais leur impact sur la performance de l’entreprise est critiquable… d’où la méfiance des actionnaires ! (« Salariés dans les conseils d’administration : une présence qui dérange les actionnaires… », 17 septembre 2020).

Extrait :

Une gouvernance de plus en plus partenariale

Pour ce qui est des critères de gouvernance, la régulation du mode de fonctionnement du conseil d’administration n’a ainsi cessé d’évoluer ces dernières années. Celle-ci contraint davantage les entreprises à une plus grande diversité des membres du conseil d’administration, qui intègrent notamment de plus en plus de salariés.

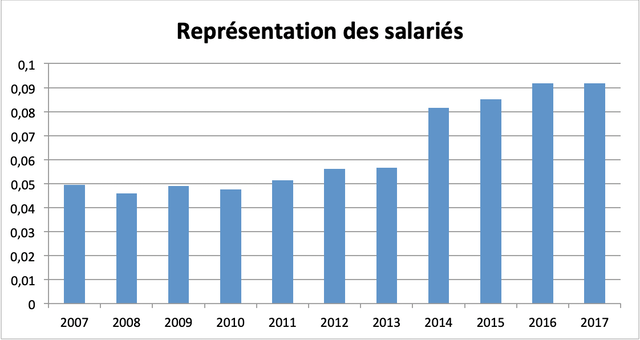

Le taux moyen de représentation des salariés dans le conseil d’administration des sociétés non financières du SBF 120 a ainsi évolué de 4,95 % en 2007 à 9,17 % en 2017 (voir graphique ci-dessous).

Une augmentation significative est notamment constatée à partir de 2014. Celle-ci s’explique par la loi n° 2013-504 de 14 juin 2013 relative à la sécurisation de l’emploi rendant obligatoire la présence d’au moins deux représentants de salariés pour les entreprises ayant des conseils d’administration de plus de 12 administrateurs et d’au moins un représentant pour les autres.

Cela témoigne de la volonté de s’orienter vers une gouvernance partenariale (stakeholders) qui s’oppose, dans ses grands principes, à la gouvernance actionnariale (shareholders).

Or, la présence de salariés au sein des conseils d’administration est généralement vue d’un mauvais œil par les actionnaires. C’est ce qui ressort de notre article de recherche publié en 2019 dans la revue International Journal of Human Resource Management sous le titre ESG Performance and Market Value : the Moderating Role of Employee Board Representation.

Cette étude porte sur un échantillon de grandes entreprises françaises non financières de l’indice SBF 120 durant la période 2007-2017.

À travers l’appréciation de la performance boursière des entreprises, les résultats de nos estimations montrent que, si le marché financier réagit positivement à la performance extrafinancière, il reste néanmoins réticent à la représentation des salariés dans le conseil d’administration.

En effet, la valeur moyenne de la performance boursière, mesurée par le Q de Tobin (rapport entre la somme de la capitalisation boursière et de la valeur de la dette, d’une part, et le total de l’actif du bilan, d’autre part), est de 1,142 chez les entreprises d’au moins un administrateur représentant des salariés contre 1,271 chez les entreprises n’ayant pas d’administrateurs représentants de salariés.

Conflits d’intérêts

De toute évidence, les actionnaires sont sensibles à la réalisation d’une bonne performance extrafinancière dont ils supportent à eux seuls les coûts s’y rapportant. Cependant, les actionnaires peuvent aussi voir dans la réalisation d’une bonne performance extrafinancière une stratégie pour les dirigeants de s’enraciner en jouant la carte des autres stakeholders, principalement les salariés, dont les intérêts ne coïncident pas nécessairement avec leurs propres intérêts.

Pour les actionnaires, donner des droits de vote aux salariés au sein du conseil d’administration peut donc contrebalancer leur pouvoir, mettant fin à leur suprématie, si relative soit-elle, dans le processus décisionnel.

Partant de l’idée qu’il existe une relation, souvent entretenue par des intérêts communs, entre les dirigeants et les employés, les recherches antérieures mettent en avant le postulat que les dirigeants peuvent procéder à l’augmentation des investissements sociétaux dans un objectif moins louable qui est celui de gagner le soutien et la confiance des salariés pour se soustraire du pouvoir, parfois excessif, des actionnaires.

De surcroît, la réalisation d’un niveau élevé de performance extrafinancière doublée par la nomination des administrateurs salariés dans le conseil d’administration ne peut que renforcer le sentiment de prudence des actionnaires envers les choix stratégiques des dirigeants en matière de développement sociétal.

Les mêmes résultats sont aussi trouvés lorsqu’on considère individuellement les différents piliers de la performance extrafinancière (environnemental, social, et de gouvernance). Nos conclusions confortent l’idée de la présence de conflits d’intérêts majeurs entre les actionnaires et les salariés autour des questions relatives au développement sociétal.

En somme, nos résultats interrogent la façon dont la participation des salariés à la prise de décision est conçue et présentée aux investisseurs financiers. Ces enseignements devraient inciter les entreprises à renforcer leurs efforts de formation et de communication pour plaider en faveur de l’adoption d’un conseil d’administration ouvert aux différentes parties prenantes.

Gouvernance objectifs de l'entreprise parties prenantes Valeur actionnariale vs. sociétale

Can a Broader Corporate Purpose Redress Inequality? The Stakeholder Approach Chimera

Ivan Tchotourian 27 mai 2020 Ivan Tchotourian

C’est sous ce titre que les professeurs Gatti et Ondersma amène à une réflexion critique sur l’ouverture de l’objectif des entreprises à la théorie des parties prenantes : « Can a Broader Corporate Purpose Redress Inequality? The Stakeholder Approach Chimera » (4 mars 2020).

Our paper also rebuts the premise that shareholder primacy is a key contributor to economic stagnation and inequality. To be sure, shareholder primacy may have contributed to concentration and monopsony in labor markets, excessive executive compensation, the decline in workers’ prerogatives, and tax cuts. But so might the stakeholder approach. Note that a stakeholder approach can hardly fix the central drivers of stagnation and inequality. Globalization, technology, and education cannot be addressed by corporate boardrooms alone. Similarly, collective action dynamics suggest that we cannot expect boards to retreat from further concentration. Experiences with constituency statutes and the battles between large corporations and organized labor tell us that boards won’t improve worker protections without regulation. Implementing legislative or regulatory measures would be much more effective in addressing stagnation and inequality than would be a change in corporate purpose.

In fact, stakeholderism is likely counter-productive. It would give corporations both a sword and a shield with which to defend the status quo.

First, managers and directors can play offense by expanding lobbying efforts, purportedly in the interest of all stakeholders, thus risking corporate capture of the reformist agenda. Second, corporations can deploy stakeholderism defensively by arguing that no direct regulation is needed. Like others, we take a cynical view of the Business Roundtable’s Statement on Corporate Purpose and Martin Lipton’s “New Paradigm,” which includes regulatory preemption as an express purpose. Meanwhile, a switch to a stakeholder approach would require diverting momentum for change into significant political capital in order for it to be adopted – and once adopted, enshrined in against further change. Thus, the pursuit of a stakeholder approach would deplete time, energy, and resources necessary to pass reforms to reduce inequality, such as tax, antitrust, and labor measures – precisely the changes most likely to meaningfully distribute power and resources to employees and other weaker constituents.

The Covid-19 pandemic exacerbates this concern. As many businesses cannot survive without government aid, some have accepted conditions for receiving bailout money, primarily with respect to stock buy-backs and dividend payouts. We speculate that, at some point, businesses might find it convenient to simply offer, in exchange for further government relief, a formal adoption of a stakeholder approach in their charter. This would preempt more onerous restrictions while preserving the status quo.

As disastrous as the current economic situation is, it also offers a rare opportunity to rethink and possibly reset certain policies. There is little choice but to depart from the tradition of tinkering with corporate governance and instead identify more effective tools to address inequality (mainly in labor, antitrust, and tax laws). This will undoubtedly require greater collaboration across fields and disciplines.

À la prochaine…

Gouvernance Normes d'encadrement Nouvelles diverses objectifs de l'entreprise

COVID-19 : la fin de la théorie de l’agence ?

Ivan Tchotourian 6 avril 2020 Ivan Tchotourian

Bel article de M. Barker sur LinkedIn intitulé : « The irrelevance of agency theory during the Covid-19 crisis » (5 avril 2020). Il est effectivement temps de revoir le modèle de l’agence et sa place comme paradigme central de toute réflexion sur la gouvernance d’entreprise : d’autres modèles existent, il est bon de le rappeler !

Extrait :

The implicit mistrust between principals and agents must be replaced by a pooling of resources and know-how, and a more cooperative attitude to other stakeholders such as employees and society as a whole.

Corporate governance scholars have developed a range of alternative theoretical paradigms through which to embody this more team-based approach, including stewardship theory, stakeholder theory and resource dependency theory. These frameworks seem to offer a more relevant perspective on what we should demand from corporate governance during the crisis.

A first is that non-executive directors should see themselves as sharing more of a common agenda with management. They must be prepared to work side by side with them in order to overcome the profound challenges being faced by most organisations at the current time.

Second, investors will have to exhibit greater trust in boards and management. Once they are satisfied that the right leadership is in place, they need to let them get on with it.

Third, it becomes more important than ever for boards to understand and incorporate into decision-making the different perspectives of groups whose motivation and participation is critical to the survival of the organisation. These will include middle managers, employees, customers, suppliers and the wider community.

Finally, we should not view existing shareholder rights as sacrosanct during the crisis. Shareholder rights are not the same thing as human rights, which should never be seen as negotiable. Rather, they are pragmatic arrangements that have been established in order to underpin the prosperity of the economy as a whole.

À la prochaine…

état actionnaire Gouvernance Normes d'encadrement Nouvelles diverses

État actionnaire : de vives critiques pour la France

Ivan Tchotourian 1 mars 2017

Le journal

Le Monde publie une intéressante synthèse sur le thème de l’État actionnaire :

« Capitalisme : un Etat actionnaire sans véritable stratégie ». L’occasion de revenir sur une question traditionnelle pour laquelle la Cour des comptes en France a publié un rapport également critique il y a quelque temps de cela (je l’avais évoqué sur ce blogue).

En réalité, cette success story exceptionnelle cache d’énormes difficultés pour l’Etat actionnaire. Le bilan chiffré des dix dernières années est éloquent. Au 22 février, le portefeuille de l’Etat (14 participations cotées dont ADP, EDF, PSA, Renault, etc.) était valorisé à 57,8 milliards d’euros, son plus bas niveau historique. Il valait 148,5 milliards d’euros fin 2008 !

Série de déboires pour l’Etat actionnaire

À la prochaine…

Ivan Tchotourian

devoirs des administrateurs Gouvernance objectifs de l'entreprise Valeur actionnariale vs. sociétale

Maximisation de la valeur actionnariale : une belle critique

Ivan Tchotourian 6 février 2017

Bonsoir à toutes et à tous, dans « Resisting The Lure Of Short-Termism: Kill ‘The World’s Dumbest Idea' » publié dans Forbes, Steve Denning revient sur une belle critique de la maximisation de la valeur actionnariale comme objectif des entreprises.

When pressures are mounting to deliver short-term results, how do successful CEOs resist those pressures and achieve long-term growth? The issue is pressing: low global economic growth is putting stress on the political and social fabric in Europe and the Americas and populist leaders are mobilizing widespread unrest. “By succumbing to false solutions, born of disillusion and rage,” writes Martin Wolf in the Financial Times this week, “the west might even destroy the intellectual and institutional pillars on which the postwar global economic and political order has rested.”

The first step in resisting the pressures of short-termism is to correctly identify their source. The root cause is remarkably simple—the view, which is widely held both inside and outside the firm, that the very purpose of a corporation is to maximize shareholder value as reflected in the current stock price (MSV). This notion, which even Jack Welch has called “the dumbest idea in the world,” got going in the 1980s, particularly in the U.S., and is now regarded in much of the business world, the stock market and government as an almost-immutable truth of the universe. As The Economist even declared in March 2016, MSV is now “the biggest idea in business.”

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance

Activisme : vers une meilleure performance ?… vraiment ?

Ivan Tchotourian 29 septembre 2016

Intéressant article de L’Agefi par Olivier Pinaud intitulé : « L’activisme ne garantit pas la surperformance boursière ». Selon ce journaliste, une fois la hausse du premier jour passée, les sociétés en proie à un actionnaire activiste peinent à offrir des retours supérieurs au marché ou à leur secteur.

L’arrivée d’un activiste au capital d’une entreprise provoque souvent un choc positif sur le cours de Bourse. Mais cette stratégie n’est pas la garantie d’une surperformance assurée par rapport au marché, démontre une récente étude de FactSet qui a passé en revue 269 campagnes activistes lancées entre le début de 2010 et août 2016, sur des sociétés américaines capitalisant plus de 500 millions de dollars.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de droit rémunération

Say on Pay contraignant : « Une usine à gaz législative »

Ivan Tchotourian 22 septembre 2016

Bonjour à toutes et à tous, le Parlement devrait adopter d’ici à la fin du mois d’octobre la loi Sapin 2 qui impose notamment un vote contraignant des actionnaires des sociétés cotées en AG concernant la rémunération des dirigeants. Une démarche à risques estime Fabrice Rémon, Fondateur de Gouvernance en Actions.

Accéder ici à capsule-vidéo

À la prochaine…

Ivan Tchotourian