Gouvernance

Gouvernance Nouvelles diverses

Dirigeant européen : qui est-il ?

Ivan Tchotourian 20 mars 2025

Le quotidien français Les Échos.fr propose un portrait-robot du dirigeant d’entreprise européenne (20 mars 2025).

Plutôt des hommes ou des femmes ? Recrutés en interne ou en externe ? … Le cabinet d’« Executive Talent Advisors » de Beyond Associés a passé en revue les principales caractéristiques des chefs des entreprises du Stoxx 600. « Les Echos » en livrent les conclusions en exclusivité.

À la prochaine et bonne lecture…

actualités internationales Gouvernance Normes d'encadrement normes de droit

La théorie de l’entité consacrée par la Cour de cassation

Ivan Tchotourian 21 octobre 2019 Ivan Tchotourian

Décision importante rendue par la Cour de cassation le 18 septembre 2019 : Cass. com. 18-9-2019 (n° 16-26.962 F-PB). Pour le plus haut tribunal judiciaire français, le dirigeant d’une société en nom collectif (structure dotée de la personnalité morale) a un pouvoir de représentation d’origine légale. Les règles régissant le contrat de mandat ne s’applique donc pas. Rappelons qu’au Québec, non seulement le Code civil, mais encore la Loi québécoise sur les sociétés par actions indiquent que les administrateurs et dirigeants ont le statut de mandataire de la société par actions.

Je rappelle à nos lecteurs que la qualification de mandat implique une vision « contractualiste » de l’entreprise et fait écho aux doctrines économique qui voient dans l’entreprise un contrat ! Voici donc une décision qui vient confirmer toute la pertinence du courant de la doctrine de l’entreprise.

Je vous renvoie à l’ouvrage écrit en collaboration avec Jean-Christophe Bernier pour avoir une vision holistique des théories de l’entreprise et de leur impact pour les juristes : I. Tchotourian, Devoir de prudence et de diligence des administrateurs et RSE : approche comparative et prospective, Cowansville, Éditions Yvon Blais, 2014.

Extrait :

Sur le premier moyen :

Attendu que M. A… fait grief à l’arrêt de rejeter ses demandes alors, selon le moyen, que le dirigeant est le mandataire de la société dont il est l’organe ; qu’en jugeant que les relations entre une société en nom collectif et son gérant ne résultaient pas d’un contrat de mandat au sens de l’article 1984 du code civil, la cour d’appel a violé ce texte par refus d’application ;

Mais attendu qu’après avoir énoncé, par motifs adoptés, que le dirigeant social d’une société détient un pouvoir de représentation de la société, d’origine légale, l’arrêt retient, à bon droit, que les dispositions spécifiques du code civil régissant le mandat n’ont pas vocation à s’appliquer dans les rapports entre la société et son dirigeant ; que le moyen n’est pas fondé ;

À la prochaine…

autres publications Normes d'encadrement rémunération

Rapport de l’AMF sur la gouvernance et la rémunération

Ivan Tchotourian 18 novembre 2015

L’autorité des marchés financiers (AMF) en France a publié le lundi 9 novembre, la version 2015 de son « Rapport sur le gouvernement d’entreprise et la rémunération des dirigeants de sociétés cotées ». Le rapport est comme d’habitude intéressant avec la particularité cette année d’un regard critique de l’AMF sur les pratiques de rémunération des dirigeants français.

Par l’intermédiaire d’Audrey Tonnelier, le journal Le Monde publie un bon résumé de ce rapport : « L’AMF s’inquiète de la rémunération des grands patrons ».

Primes de départ de Michel Combes chez Alcatel-Lucent, de Bruno Lafont chez Lafarge, de Christopher Viehbacher chez Sanofi… L’opinion publique et le gouvernement ne sont pas les seuls à s’émouvoir des conditions de départ des dirigeants du CAC 40 qui ont fait polémique, à des degrés divers, ces derniers mois. « En matière de rémunération, l’AMF a relevé plusieurs cas de départ de dirigeants à l’occasion desquels des sommes importantes ont pu être versées sans avoir à respecter les conditions contraignantes attachées aux indemnités de départ (conditions de performance, plafond de deux ans etc) » indique le rapport. « Les règles fixées se prêtent donc à des écarts […], ce qui pose la question de l’efficacité des règles du code Afep-Medef », assène l’AMF.

À la prochaine…

Ivan Tchotourian

rémunération

Les administrateurs québécois valent-ils leur salaire ?

Ivan Tchotourian 27 septembre 2015

Bonjour à toutes et à tous, le billet de Mme Diane Bédard consacré à la rémunération des dirigeants au Québec est accessible sur le site Internet les affaires : ici.

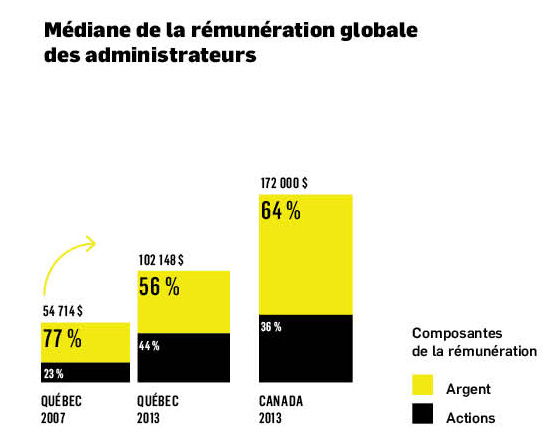

En 2007, si vous siégiez au conseil d’administration d’une entreprise québécoise inscrite à l’indice TSX de la Bourse de Toronto, vous pouviez vous attendre à une rémunération médiane de 54 174 $. En 2013, celle-ci avait grimpé à 102 148 $, soit une hausse de 88,6 % révèle l’étude intitulée «Pratiques et tendances des conseils d’administration au Québec», publiée cette semaine par l’Institut sur la gouvernance des organisations privées et publiques (IGOPP) et la firme internationale de recrutement Spencer Stuart. Cette étude répertorie les pratiques des CA des 50 plus importantes sociétés québécoises inscrites à la Bourse TSX. Une hausse de 88,6 %, c’est presque trois fois plus que l’augmentation enregistrée dans les entreprises canadiennes de l’indice TSX au cours de la même période. Au Québec, ce sont les entreprises affichant un chiffre d’affaires de 5 milliards de dollars et plus qui ont accordé les augmentations les plus généreuses, avec un bond de 180 %.

Au-delà des chiffres attachés à la rémunération, ce billet comporte des tableaux très intéressant sur les réunions des CA, leur féminisation, leurs comités…

À la prochaine…

Ivan Tchotourian

Gouvernance

Formation des administrateurs par les entreprises

Ivan Tchotourian 1 septembre 2015

L’article « No director left behind » publié dans Listed Magazine mérite de s’y attarder. Il aborde un sujet intéressant : celui de la formation continue des administrateurs. Qu’en retenir ? Voici quelques morceaux choisis…

Au-delà de la conformité

A common misconception equates director education with securities manuals and compliance briefings. It’s much more than that. Gwyn Morgan says one of the key things he learned from his SNC experience is that directors should spend more time on culture and values. “You have to make sure there is inherent in the company a culture and a set of values that will inevitably have people blow the whistle if they think something is wrong.” The problem is that ethics and culture are not easy things to measure, weigh or teach. In fact, many director education programs focus on harder skills, such as legal duties, reading financial statements, running committees or enhancing performance and shy away from the more philosophical elements, such as culture or ethics.

Des exigences juridiques croissantes

Under Canadian securities regulations, issuing companies are required to disclose director continuing education practices in their management proxy circulars. If a board does not provide continuing education for its directors, companies are required to describe how the board ensures that directors maintain the skill and knowledge needed to meet their obligations.

Une formation générique ou spécifique ?

But that’s simply a starting point. While director orientation programs are great at giving a director his or her sea legs, they are often generic in nature, discussing issues from a macro perspective and often failing to drill down to the industry level, where a board’s attention needs to be focused. So while designations are a good start, directors and boards need to step it up. Lawyer Carol Hansell, a corporate governance expert at Hansell LLP in Toronto, says many independent directors are accomplished business people, but “don’t necessarily have the industry perspective or knowledge and have to be schooled up on it.” “The generic programs are good and important, but they are only a start.” Orientation programs are crucial for introducing industry-specific information to new directors

Le défi de l’agenda

Experts say one of the growing challenges in delivering director education is time. It’s a precious commodity. “Most companies are trying to schedule it,” says Korpach. “The challenge is how do you make time in a limited agenda?” (…) Hansell adds “there’s a lot of governance fatigue [at the board level]. When you talk about continuing education, directors think you are going to give them another lecture about governance. What directors are really looking for is industry-specific information, particularly in the areas of risk.”

Quel modèle pour la formation des dirigeants ?

Experts say the topics for education are limitless. A few years ago, International Financial Reporting Standards (IFRS) and accounting was the rage as regulators introduced new rules. Now, it’s things like executive compensation, foreign corruption and cybersecurity that are drawing the attention. The need is often driven by changes in laws and regulations, or even new court rulings, which touch on director liabilities or fiduciary duties. Education on business strategy also continues to remain strong. “Boards are starting to get more heavily involved in strategy,” says Chynoweth. “It’s about understanding what’s the difference between tactics and strategy.” He says directors often confuse the two. Education programs are also expanding beyond the traditional theoretical discussions around financial matters, strategy and risk to include more practical analysis. For example, site visits have grown in popularity, not just involving company operations, but extending to clients as well.

À la prochaine…

Ivan Tchotourian

rémunération

Dernière minute : SEC Adopts Rule for Pay Ratio Disclosure

Ivan Tchotourian 9 août 2015

Voici l’une des dispositions emblématiques de la loi Dodd-Frank adoptée par la SEC il y a 2 jours (nous avions évoqué ce projet de loi dans un billet précédent du blogue : ici) ! Quasiment 5 ans jour pour jour après l’adoption de la loi, la SEC a adopté à la plus petite majorité les règles concernant la publication du pay-gap ratio. A partir de 2017, les groupes américains cotés devront publier l’écart entre la rémunération du directeur général et la moyenne des employés.

L’Agefi nous apporte quelques informations statistiques complémentaires (ici). « Selon the Economic Policy Institute, proche des syndicats, les directeurs généraux des 350 plus grandes entreprises américaines ont gagné 303 fois le salaire moyen de leurs employés en 2014, alors que le rapport n’était que de 30 pour 1 en 1978. Pour le syndicat AFL-CIO, le rapport serait de 373 pour 1, soit une rémunération de 13,5 millions de dollars pour le directeur général d’un groupe du S&P 500 contre un salaire annuel moyen de 36.000 dollars pour les employés ».

The new rule will provide shareholders with information they can use to evaluate a CEO’s compensation, and will require disclosure of the pay ratio in registration statements, proxy and information statements, and annual reports that call for executive compensation disclosure. Companies will be required to provide disclosure of their pay ratios for their first fiscal year beginning on or after Jan. 1, 2017.

The rule addresses concerns about the costs of compliance by providing companies with flexibility in meeting the rule’s requirements. For example, a company will be permitted to select its methodology for identifying its median employee and that employee’s compensation, including through statistical sampling of its employee population or other reasonable methods. The rule also permits companies to make the median employee determination only once every three years and to choose a determination date within the last three months of a company’s fiscal year. In addition, the rule allows companies to exclude non-U.S. employees from countries in which data privacy laws or regulations make companies unable to comply with the rule and provides a de minimis exemption for non-U.S. employees.

Pour en savoir plus, cliquez ici.

Pour accéder à la loi finalement adoptée, cliquez ici.

À la prochaine…

Ivan Tchotourian