Gouvernance mission et composition du conseil d'administration

Votre board peut-il mieux faire ?

Ivan Tchotourian 2 novembre 2016

Le journal Les Échos.fr publicise une étude du cabinet McKinsley qui révèle que les administrateurs devraient s’impliquer davantage (ici).

Une récente note de McKinsey révèle qu’en 2015 les conseils d’administration ont passé près de neuf jours sur des questions stratégiques. Le cabinet, qui s’appuie sur une enquête menée auprès de 1.000 administrateurs à l’échelle mondiale, souligne que 52% d’entre eux souhaiteraient accorder davantage de temps à la stratégie, cinq jours de plus représentant un idéal. Entre 2013 et 2015, le rayon d’action des administrateurs a évolué : ils passent moins de temps sur les dossiers relatifs aux investissements et aux fusions-acquisitions (3,3 jours en 2015 contre 4,5 jours en 2013) mais davantage sur des problématiques de performance managériale (7,3 jours en 2015 contre 5,2 deux ans plus tôt).

À la prochaine…

Ivan Tchotourian

Gouvernance normes de droit Nouvelles diverses place des salariés

Actionnariat salarié : quelle performance ?

Ivan Tchotourian 15 septembre 2016

Bonjour à toutes et à tous, l’organisation Eres mesure pour la 1e fois la performance des opérations d’actionnariat salarié dans le SBF120 depuis 2006 (ici). Dans la nouvelle édition de son étude, Eres analyse la performance sur 5 ans des opérations d’actionnariat salarié initiées entre 2006 et 2010 par les entreprises du SBF120.

Pour 100€ investis, entre 2006 et 2010, en titres de leur entreprise, les salariés du SBF120 ont réalisé un gain moyen entre 78% (décote et dividende compris, hors abondement) et 547% (avec un abondement de 300%).

Mais quelle est la fréquence de gain pour les salariés actionnaires ? L’étude de Eres répond à cette question et révèle que :

- Les salariés ayant souscrit à une opération d’actionnariat salarié (augmentation de capital réservée ou cession d’actions), réalisée par les entreprises du SBF120 entre 2006 et 2010, ont été gagnants dans 72% des cas avec le dividende et la décote (sans tenir compte de l’abondement) alors qu’un actionnaire normal aurait été gagnant dans 60% des cas seulement.

- Avec un taux d’abondement de 75%, les salariés auraient été gagnants dans 90% des cas au bout de 5 ans.

- Abondement et décote permettent de limiter sensiblement le risque pris par les salariés.

- Ces résultats sont conservateurs dans la mesure où ils partent du principe que le salarié cède ses actions au bout de 5 ans alors que rien ne l’y oblige.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial normes de droit place des salariés

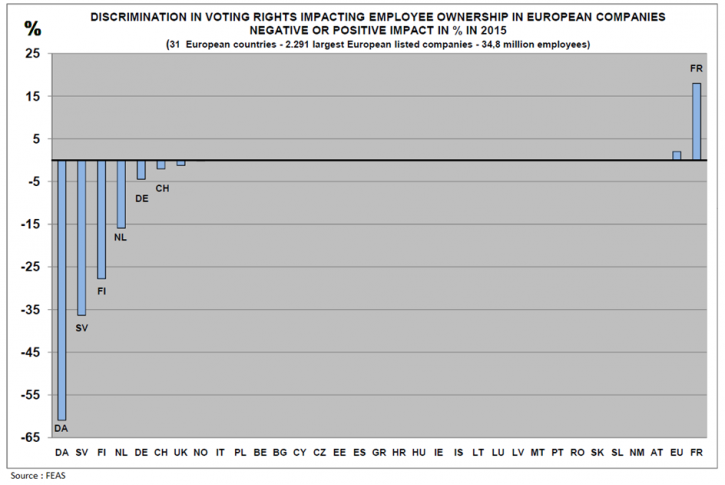

Le droit de vote des salariés (plutôt) bien traité en Europe

Ivan Tchotourian 2 juin 2016

La Fédération Européenne de l’Actionnariat Salarié (FEAS) a publié en mars dernier une étude sur les droits de vote des salariés. Cette étude démontre que dans l’ensemble les salariés ne subissent pas de discriminations.

Selon la dernière étude de la Fédération Européenne de l’Actionnariat Salarié (FEAS), publié en mars dernier, dans la plupart des pays européens, les droits de vote des actionnaires salariés ne subissent pas de discrimination. Par contre, des discriminations négatives existent dans six pays.

Les droits de vote des actionnaires salariés souffrent de discriminations négatives dans six pays européens : Danemark, Allemagne, Finlande, Suède, Pays-Bas et Suisse (…).

Extrait concernant la France :

L’édition 2015 de l’étude annuelle d’Eres sur l’actionnariat salarié a analysé les droits de vote des salariés actionnaires dans les grandes entreprises cotées en France.

La France, quant à elle, fait aussi partie des pays où des discriminations dans les droits de votes sont observées. Les discriminations sont par contre « positives » suite à la Loi du 29 mars 2014 visant à reconquérir l’économie réelle dite « loi Florange » qui instaure, dans les sociétés cotées, un droit de vote double automatique pour tous les titres inscrits au nominatif depuis au moins deux ans. Ainsi, en 2014, 57% des entreprises du SBF120 (57,5% du CAC40 et 56% du NEXT80) appliquent les droits de vote double. Par ailleurs, les salariés pèsent plus de 5% des droits de vote pour 3,3% du capital détenu, dans les entreprises du SBF120 qui pratiquent le droit de vote double.

À la prochaine…

Ivan Tchotourian

autres publications rémunération

S&P 500 CEO Pay Study

Ivan Tchotourian 26 mai 2016

L’“Associated Press/Equilar S&P 500 CEO Pay Study 2016” vient d’être publié. Since 2011, Equilar has worked together with the Associated Press on various executive compensation studies. This latest version of an ongoing annual study identifies total compensation for 341 CEOs who served in that role at an S&P 500 company for at least two years as of fiscal year-end.

Voici les éléments essentiels :

- Median total compensation* for S&P 500 CEOs in this year’s study totaled $10.8 million. For those executives, the median pay increase was 4.5% from the year prior.

- Of the 341 executives in the study, just 17 were female. However, those female executives earned a median $18.0 million, compared to $10.5 million at the median for the 324 male executives.

- Healthcare companies in the S&P 500 saw the highest pay packages at the median, reaching $14.5 million. Utilities CEOs earned a median $9.3 million, the lowest of the industry sectors in the study.

- CEOs based in New Jersey earned more at the median—$20.7 million—than executives in any other state. New York had the second-highest median CEO pay at $14.5 million. While the number of S&P 500 CEOs varies widely, New Jersey also boasted the sixth-highest number of S&P 500 executives with 14, trailing New York (39), California (36), Texas (36), Illinois (22) and Massachusetts (17).

Vous trouverez une synthèse publiée au Chicago Tribune sous le titre “CEO pay climbs again, even as their stock prices don’t”.

À la prochaine…

Ivan Tchotourian

autres publications engagement et activisme actionnarial

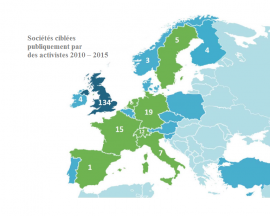

Les fonds activistes montent en puissance en Europe

Ivan Tchotourian 21 mai 2016

Le quotidien L’Agefi (ici) nous apprend qu’une étude de Conatus Finance dévoile les grandes tendances de l’activisme des fonds d’investissement européens.

Les fonds d’investissement continuent d’affirmer leur pouvoir d’influence sur les directions des entreprises dont ils sont actionnaires, y compris en Europe, selon une étude réalisée par Conatus Finance. « Le marché de l’activisme est toujours dominé par les gros fonds américains mais deux nouvelles tendances apparaissent », selon l’étude intitulée « Actionnaires actifs: un modèle d’activisme long terme adapté au marché européen ». Ces deux tendances sont résumées ainsi: un renforcement de leur action en Europe et « un focus sur le long terme ».

(…)

La majorité des fonds européens se concentrent d’avantage sur le long terme que les Etats-Unis mais la plupart des gros fonds activistes de long terme restent américains. En Europe, les sociétés les plus ciblées publiquement par les activistes sont très largement anglaises (134), suivies par les allemandes (19), les françaises (15) et les suisses (12).

À la prochaine…

Ivan Tchotourian