Bravo à l’IGOPP qui vient de publier un nouveau rapport portant sur les entrées en bourse : « Entrée en bourse, un rêve du passé ? » (16 juillet 2024). Une belle occasion d’aborder le capital-actions à classe multiple.

Au Canada, l’année 2023 fut famélique en matière de nouvelles sociétés procédant à un premier appel public à l’épargne (PAPE) sur le principal marché boursier, le TSX. En effet, une seule société, Lithium Royalty Corp., a procédé à une telle opération, levant ainsi environ 150 M $ en mars 2023. Plus d’un an plus tard, au terme du mois de juin 2024, aucune nouvelle société conventionnelle[1] n’a depuis été introduite par voie de PAPE sur le TSX. Il s’agit d’une période anormalement longue, voire historique.

« Les marchés publics sont un grand facteur d’égalisation économique, ce qui permet aux petits épargnants, soutenus par des protections appropriées pour les investisseurs, de participer directement à la croissance de l’économie » (Groupe de travail sur la modernisation relative aux marchés financiers, 2021). Des études montrent que la taille du marché des capitaux d’un pays est positivement corrélée à son développement économique (mesuré par le taux de croissance réel à long terme du PIB par habitant), et que, dans le cas des marchés boursiers, la relation est estimée à 1 pour 1 (Kaserer et Rapp, 2014). Des marchés en santé et attrayants sont essentiels, car ils favorisent également l’innovation, la diversification de l’économie, un plus grand partage de la richesse créée tout en rendant l’économie d’un pays plus robuste aux chocs (European IPO Task Force, 2020).

Pour les entrepreneurs, les avantages d’une introduction en bourse sont nombreux. Il s’agit bien sûr d’abord d’un moyen de financer la croissance, mais aussi d’améliorer la notoriété de la marque et la réputation (Pešterac, 2020). Les exigences de conformité imposées par les régulateurs et les opérateurs boursiers confèrent une forte crédibilité aux entreprises, ce qui facilite grandement le recrutement et la rétention des employés et dirigeants. C’est aussi un avantage indéniable lors de la négociation auprès de fournisseurs locaux et étrangers.

Bien sûr, une introduction en bourse s’accompagne inévitablement de coûts additionnels liés aux exigences associées à la divulgation publique de renseignements et autres obligations de conformité, sans compter les risques associés aux tentatives hostiles de prise de contrôle ou encore de devoir composer avec une attaque d’un actionnaire activiste. Le Tableau 1 reprend certains des arguments favorables et défavorables les plus fréquemment soulevés pour justifier une introduction – ou non – en bourse.

Très beau rapport concernant le Canada pour améliorer le cadre juridique dans l’industrie de l’investissement en vue de favoriser la durabilité : « A Legal Framework for Impact – Integrating Sustainibility Goal accross the Investment Industry ». RSE et finance sont de plus en plus intrinsèquement liés…

Ce rapport soutient que des changements politiques sont nécessaires pour que les investisseurs puissent contribuer pleinement à la durabilité environnementale et sociale à long terme du Canada. Les auteurs examinent les aspects pertinents du cadre juridique et réglementaire canadien et identifient les domaines dans lesquels davantage de clarté et d’orientations sont nécessaires. Ils recommandent ensuite des réformes qui permettraient aux investisseurs de prendre en compte les risques liés à la durabilité et de poursuivre des objectifs d’impact sur la durabilité, en particulier lorsque ceux-ci sont pertinents pour les rendements financiers. Leurs propositions comprennent des modifications des obligations légales – en raison de la complexité du cadre juridique canadien, ils ne formulent des recommandations que pour les fonds de pension. D’autres recommandations de ce document s’appliquent à tous les investisseurs institutionnels.

Merci à L’initiative canadienne de droit climatique de cette nouvelle !

Récemment, l’Assemblée nationale française a publié un rapport d’information sur l’évaluation de la loi du 27 mars 2017 relative au devoir de vigilance des sociétés mères et des entreprises donneuses d’ordre.

L’IGOPP affirme dans cette prise de position qu’il n’est ni approprié ni opportun d’imposer cette procédure du vote consultatif à l’ensemble des entreprises au pays.

Une gouvernance pleinement assumée par des conseils d’administration responsables et imputables forme la pierre angulaire du fonctionnement des sociétés cotées en Bourse. L’établissement de la rémunération des dirigeants incombe, juridiquement et pratiquement, au conseil d’administration.

L’IGOPP souligne alors que la démarche de vote consultatif (« say-on-pay ») sur la rémunération manifeste une méfiance, méritée ou non, envers les conseils d’administration. Derrière cette démarche se profile un déplacement significatif de responsabilité pour la gouvernance des sociétés du conseil vers les actionnaires. Si on ne peut se fier aux administrateurs d’une entreprise pour prendre de bonnes décisions en ce qui a trait à la rémunération de la haute direction, comment les actionnaires peuvent-ils leur faire confiance pour d’autres décisions tout aussi, sinon plus, importantes?

Dans les cas spécifiques de rémunérations problématiques, les investisseurs devraient être prêts à utiliser leur droit de vote (ou de «s’abstenir») pour contrer l’élection de certains administrateurs, particulièrement les membres du comité de rémunération (ou ressources humaines), dans les quelques cas où le conseil n’aurait pas agi de façon responsable.

Au Canada donc, la tenue d’un vote consultatif était alors une décision de l’entreprise et non pas obligatoire comme c’est le cas aux États-Unis.

Or, en avril 2019, le projet de Loi C-97 amendant la Loi canadienne sur les sociétés par actions (LCSA), stipule notamment que les sociétés inscrites en bourse et constituées selon le régime fédéral des sociétés par actions devront adopter « une approche relative à la rémunération des administrateurs et des employés de la société qui sont des « membres de la haute direction » et présenter aux actionnaires l’approche relative à la rémunération à chaque assemblée annuelle, et les actionnaires devront voter sur l’approche présentée selon un format non contraignant.

Si la loi a été sanctionnée le 21 juin 2019, les modifications apportées aux articles cités ci-dessus ne sont toujours pas en vigueur. Toutefois, au moment où les modifications s’appliqueront, on prévoit qu’environ 500 entreprises additionnelles pourraient être contraintes de tenir un vote consultatif sur la rémunération de leurs dirigeants.

Statistiques sur le vote consultatif sur la rémunération des dirigeants (say-on-pay)

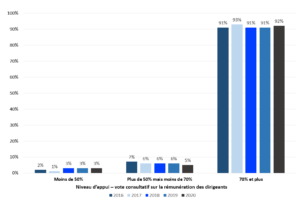

Aux États-Unis, où le vote consultatif sur la rémunération des dirigeants est obligatoire, la grande majorité des entreprises obtiennent annuellement un appui considérable des actionnaires à la politique de rémunération proposée, comme on peut le constater à la Figure 1. En effet, 92% des sociétés américaines du Russell 3000 ont obtenu un vote favorable de 70% et plus des droits de votes exercés, avec un niveau moyen d’appui (pourcentage de votes favorables) de 90% pour l’ensemble des firmes en 2020.

Fait intéressant, le niveau moyen d’appui atteint 93% (94% en 2019) lorsque l’agence de conseil en vote ISS donne une recommandation favorable, alors que ce niveau d’appui baisse à 64% (aussi 64% en 2019) en moyenne lors d’une recommandation défavorable. Ceci démontre bien l’influence d’ISS dans l’exercice des votes lorsqu’elle émet des recommandations. En 2020, ISS a émis une recommandation défavorable dans 11% des cas.

Statistiques canadiennes

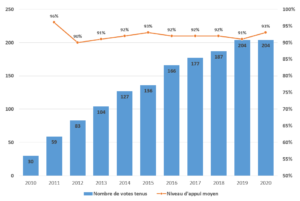

Jusqu’à maintenant en 2020 , 204 votes consultatifs sur la rémunération des dirigeants ont été tenus au Canada, dont 154 par des sociétés constituantes de l’indice S&P/TSX (soit 69,7% d’entre elles). Le nombre d’entreprises qui tiennent un tel vote a été en constante croissance depuis 2010, malgré le caractère volontaire de l’exercice, puis s’est stabilisé depuis 2019. Comme on peut le constater à la Figure 2, le niveau moyen d’appui à la politique de rémunération proposée est semblable à celui observé aux États-Unis, avec des taux au-delà de 90% annuellement.

En 2020, seulement 13 sociétés canadiennes qui ont tenu un vote consultatif sur la rémunération ont obtenu un appui inférieur à 80% (mais néanmoins tous supérieur à 50%). ISS n’a émis aucune recommandation défavorable au cours de la dernière année au Canada.

Mise à jour : Résultats d’études menées au cours des cinq dernières années

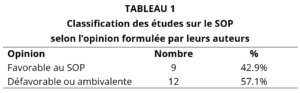

Nous avons analysé les résultats et les conclusions de 21 articles scientifiques ou théoriques publiés entre novembre 2015 et novembre 2020, et portant sur le SOP (pour une description des résultats et des conclusions des différentes études, voir à l’Annexe 1). Le Tableau 1 ci-dessous rend compte de la classification des opinions des auteurs (selon leur propre appréciation).

Ainsi, de façon générale, davantage d’études témoignent d’effets limités, voire indésirables, du SOP. Le constat était analogue lors du dernier exercice similaire mené par l’IGOPP en 2015, alors qu’une forte majorité des études publiées entre 2010 et 2015 (70% des études qui avaient été analysées à l’époque) montraient des effets défavorables du SOP.

Un examen des études dites « favorables » révèle que plus de la moitié d’entre elles portent sur des entreprises qui ont subi un vote défavorable, et ces études ne considèrent donc pas réellement l’effet du SOP sur l’ensemble des autres firmes. Or, comme le soulignait la position de l’IGOPP, les actionnaires ont d’autres mécanismes que le SOP pour faire valoir leur mécontentement, et ces autres mécanismes auraient très bien pu avoir le même effet en bout de piste.

D’ailleurs, même l’agence de conseil en vote Glass Lewis adopte une ligne directrice en ce sens au Canada :

En général, Glass Lewis estime que les actionnaires ne devraient pas être directement impliqués dans la fixation de la rémunération des dirigeants. Ces questions devraient être laissées au comité de rémunération. En l’absence d’un vote consultatif «Say-on-Pay», nous considérons l’élection des membres du comité de rémunération comme un mécanisme approprié permettant aux actionnaires d’exprimer leur désapprobation ou leur soutien à la politique du conseil d’administration sur la rémunération des dirigeants.

Un enjeu important se manifeste: les entreprises seraient-elles tentées d’adopter des formes de rémunération « conformes » aux diktats en cette matière promulgués par les agences de conseil en vote (ISS et autres) afin de réduire le risque d’une recommandation défavorable de ces agences lors du vote SOP. Si cela était, la conséquence serait des politiques de rémunération uniformes, souvent mal adaptées aux contextes particuliers de chacune des entreprises.

Quoiqu’il en soit, les résultats des études scientifiques portant sur le SOP depuis 2010 appuient majoritairement le scepticisme exprimé par l’IGOPP dans sa prise de position à ce sujet.

Un an après l’entrée en vigueur des amendements à la Loi canadienne sur les sociétés par actions obligeant les sociétés assujetties au régime fédéral à présenter des renseignements relatifs à la diversité, l’Institut a décidé de brosser un portrait, qui qualifie notamment le gouvernement canadien de «précurseur» en raison du cadre réglementaire mis en place.

En moyenne, les conseils d’administration étaient formés par 29,43 % de femmes, 4,47 % de personnes issues des minorités visibles, 0,6 % de membres des groupes autochtones et 0,49 % de personnes avec incapacité. Du côté de la haute direction, ces proportions étaient respectivement de 23,94 %, 7,94 %, 0,14 % et 0,35 %.

«Cela montre que le rythme de renouvellement est extrêmement lent, a souligné le directeur général de l’IGOPP, François Dauphin, en entrevue. On ne peut toutefois pas s’attendre à ce que ces changements soient immédiats même si l’on impose de nouvelles mesures. Dans un conseil d’administration, le rythme de renouvellement oscille généralement entre 8 % et 10 % annuellement.»

Le cabinet Osler vient de publier un intéressant rapport sur le rôle des CA lorsqu’une entreprise connaît de difficultés financières.

Osler et l’Institut des administrateurs de sociétés ont mené récemment un sondage ainsi qu’une table ronde sur la préparation des conseils d’administration en situation de difficulté financière. Les résultats révèlent un nombre surprenant de lacunes dans les pratiques de surveillance des conseils d’administration. Ces résultats font l’objet d’une analyse dans un nouveau rapport intitulé Difficultés financières – le rôle du conseil d’administration.

Je vous invite à lire les lacunes relevées et les façons permettant aux CA de mieux se préparer à composer avec les difficultés financières en prenant un certain nombre de mesures pendant que l’organisation est encore solvable, notamment :

Travailler de concert avec la direction pour établir des mesures régulières

Élaborer un plan de gestion des difficultés financières

Comprendre les options à la disposition d’une entreprise en situation de difficulté financière

La planification préalable offre plus de souplesse pour gérer les difficultés financières et entraîne de meilleurs résultats pour l’entreprise.

A l’occasion de son nouveau rapport sur la responsabilité sociale, sociétale et environnementale des sociétés cotées, l’AMF a mené une analyse sur les premières déclarations de performance extra-financière (DPEF) de 24 sociétés cotées françaises. Pour mieux les guider dans cette démarche vers une économie plus durable, le régulateur détaille les enjeux clés de ce reporting extra-financier.

Dans le cadre de sa stratégie 2018-2022, l’AMF a fait de la finance durable un axe prioritaire pour accompagner et encourager l’ensemble du système financier dans sa transition. La qualité des données environnementales et sociales et donc de l’information extra-financière des sociétés cotées constitue un préalable à une telle avancée : elle est indispensable à la décision des investisseurs et au suivi, par ces derniers, de leur politique d’engagement. Pour la quatrième édition de son rapport sur la responsabilité sociale, sociétale et environnementale des sociétés cotées, l’AMF s’est ainsi fixée pour objectif d’accompagner les entreprises dans l’élaboration de leurs futures déclarations de performance extra-financière.

Dans le cadre de leur rapport de gestion pour l’exercice 2018, les entreprises devaient cette année, pour la première fois, élaborer cette déclaration. L’AMF a passé en revue l’information fournie dans la section dédiée à cette déclaration dans leur document de référence par un échantillon de 19 sociétés appartenant à l’indice CAC 40 et de 5 sociétés du SBF 120.

Exemples à l’appui, l’AMF détaille les enjeux d’une communication extra-financière de qualité, que sont :

la structure, la concision et la cohérence d’ensemble de cette déclaration ;

le respect des dispositions légales concernant le périmètre de reporting, élargi le cas échéant pour prendre en compte les spécificités du modèle d’affaires ;

l’information sur le processus d’identification des enjeux et risques extra-financiers, et sur l’horizon de temps auquel ces risques peuvent se matérialiser, ainsi que leurs impacts éventuels ;

le choix d’indicateurs clés de performance pertinents et justifiés pour illustrer les politiques mises en place ;

la détermination d’objectifs pour mesurer les progrès réalisés dans le cadre illustrer des politiques mises en place.

Pistes de réflexion pour le cadre européen

Afin d’analyser l’information extra-financière disponible chez plusieurs émetteurs européens du même secteur et de constater dans quelle mesure une convergence des pratiques s’opère, le rapport consacre par ailleurs un chapitre à une comparaison internationale réalisée sur le secteur pétrolier. Les 9 constats issus de cette étude dessinent des pistes de réflexion pour l’avenir du reporting extra-financier comme par exemple la nécessité d’encourager, au niveau européen, une meilleure harmonisation des méthodologies sous-jacentes aux indicateurs de performance extra-financiers.